Руслан Кравченко: З початку року штрафи за нелегальне виробництво палива вже становлять 11 млн гривень

ДПС спільно з правоохоронцями вживають належні заходи для припинення нелегального виробництва пального, зокрема і на міні-НПЗ. За два місяці цього року податкова вже провела 690 фактичних перевірок суб’єктів господарювання. За їх результатами анульовано 59 ліцензій, фінансові санкції становлять 11 млн гривень.

Про це під час зустрічі з представниками Нафтогазової Асоціації України розповів Голова ДПС Руслан Кравченко.

Сторони обговорили комплекс питань, які необхідні для детінізації ринку пального.

«Нелегальні заправки, підпільне виробництво, маніпуляції з чеками та продаж за «кеш» – це не лише проблема держави. Від цього страждають і легальні гравці ринку, які працюють прозоро. Адже йдеться про чесну конкуренцію та рівні умови для всіх. Моя позиція принципова: усі учасники ринку повинні працювати за законом – без схем та ухилення від податків. Це стосується кожного – незалежно від масштабу бізнесу», – сказав Руслан Кравченко.

ДПС системно відпрацьовує також інформацію про нелегальні точки роздрібного продажу пального. Великі мережі часто порушують питання про заниження цін реалізації пального невеликими учасниками ринку. Але слід розуміти, що їхні витрати – на логістику, персонал, інфраструктуру – суттєво менші, що й дозволяє їм пропонувати нижчі ціни.

Окремий контроль – за розрахунками поза касою. Це стосується непроведення операцій через РРО, невидачі фіскальних чеків та порушень обліку товарних запасів.

«Ринок пального має працювати прозоро. Діємо рішуче, щоб вивести його з тіні», – додав Голова ДПС.

Руслан Кравченко на зустрічі з бізнес–асоціаціями: завдяки зміні підходів ДПС з початку року вже майже 10 тис. суб’єктів господарювання виключені з переліку ризикових

Завдяки зміні підходів ДПС з початку року майже 10 тис. суб’єктів господарювання виключені з переліку ризикових. Крім того, у лютому на 64 % зросла кількість врахованих таблиць даних, а кількість зупинених накладних зменшилася до 0,39 %. Про це під час зустрічі з представниками 28 бізнес-асоціацій розповів Голова Державної податкової служби України Руслан Кравченко.

«Вже маємо позитивний фідбек відносно нашої ініціативи щодо змін до механізму зупинення реєстрації податкових накладних. Разом з бізнесом зацікавлені, щоб кількість блокувань зменшилася і процедура реєстрації була спрощена. Пропозиції ДПС вже опрацьовуємо спільно з Мінфіном. Також оновили довідник кодів ризиковості платників податків», – сказав Руслан Кравченко.

Під час зустрічі також обговорили питання щодо трансфертного ціноутворення. ДПС спільно з Мінфіном опрацювала відповіді на найпоширеніші питання. Розробили Алгоритм дій територіальних органів ДПС під час аналізу відповідності умов контрольованих операцій з експорту сільськогосподарської продукції принципу «витягнутої руки». Підготували детальний опис ключових аспектів оцінки таких операцій. Матеріали будуть направлені до територіальних органів ДПС для уніфікованого підходу.

Ще одне важливе питання – впровадження SAF-T UA. Наразі триває тестування ІКС «Е-аудит». Фахівці ДПС отримали доступ до демоверсії.

«Наразі вже подано 41 SAF-T файл. Створили комунікаційний майданчик для підтримки платників. Крім того, надали всім платникам податків можливість провести тестування через Електронний кабінет», – додав Голова ДПС.

Учасники зустрічі зосередились також на питаннях перевиконання надходжень до бюджету, боротьби з нелегальною торгівлею підакцизними товарами, запровадження Е-акцизу, посилення міжнародної співпраці щодо обміну даними.

«Представники бізнес-асоціацій самі говорять, що таке спілкування дає позитивний результат. ДПС стала більш відкритою і значно дієвішою. І це вже наш великий здобуток», – сказав Руслан Кравченко.

Військовий збір: понад 1,2 млрд грн отримав загальний фонд держбюджету від платників Дніпропетровщини

У січні – лютому 2025 року від платників Дніпропетровської області до загального фонду державного бюджету надійшло понад 1,2 млрд грн військового збору. Надходження виросли у порівнянні з січнем – лютим 2024 року на понад 870,8 млн грн, темп росту – 351,2 відсотки.

Нагадуємо, що військовий збір сплачується (перераховується) платниками за такими кодами класифікації доходів бюджету:

– 11011000 – «Військовий збір (крім військового збору, що підлягає сплаті платниками, зазначеними у п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ Податкового кодексу України (далі – ПКУ), фізичними особами – підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування)» – для податкових агентів;

– 11011001 – «Військовий збір (крім військового збору, що підлягає сплаті платниками, зазначеними у п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ ПКУ, фізичними особами – підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування)», що сплачується фізичними особами за результатами річного декларування;

– 11011600 – «Військовий збір, що підлягає сплаті платниками, зазначеними у п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ ПКУ» – для податкових агентів;

– 11011700 – «Військовий збір, що підлягає сплаті фізичними особами – підприємцями, які перебувають на спрощеній системі оподаткування»;

– 11011800 – «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)».

Незадекларована праця збільшує видатки роботодавців

Неформальна економіка і незадекларована праця сприяють створенню і існуванню недобросовісної конкуренції щодо тих суб’єктів господарювання, які у повному обсязі забезпечують виконання зобов’язань щодо сплати податків, охорони праці і соціального забезпечення працівників.

Використання незадекларованої праці для роботодавця – це:

– додаткові витрати часу та ресурсів на навчання працівників – досвідчені спеціалісти відмовлятимуться працювати на таких умовах або швидко знайдуть краще місце;

– проблеми з отриманням банківських кредитів та інвестицій;

– закритий вихід на нові ринки країн ЄС, Канади і ще кілька десятків країн, з якими Україна уклала угоди про вільну торгівлю;

– істотні штрафи за порушення трудового законодавства у разі перевірки тощо.

Руслан Кравченко: З початку року ДПС відшкодувала 28,7 млрд грн ПДВ – працюємо над збереженням тенденції

Голова Державної податкової служби України Руслан Кравченко зустрівся з бізнесом Одещини. На зустрічі з понад 80 представниками бізнесу, асоціацій та громадських організацій регіону разом із начальником Одеської ОВА Олегом Кіпером обговорили всі виклики, що постають перед підприємцями області.

«Почну з головного! Мав достатньо часу проаналізувати роботу ГУ ДПС в Одеській області. Результатами не задоволений», – сказав Руслан Кравченко.

За неналежну організацію роботи по своїх напрямах буде звільнено із займаних посад двох заступників начальника – Миколу Бородюка та Анара Алескерова.

Також під час зустрічі Голова ДПС отримав скаргу на роботу ГУ ДПС в Одеській області від бізнесу. Зокрема, підприємство «Одесавинпром» порушило питання щодо, на їхню думку, неправомірної діяльності працівників ГУ ДПС у частині контролю за обігом підакцизної продукції, а саме виноматеріалів.

«Вся інформація, озвучена представником бізнесу, буде перевірена. Вже дав відповідне доручення профільним департаментам. У разі виявлення порушень до винних осіб будуть застосовані заходи відповідно до законодавства», – додав Голова ДПС.

Обговорили питання адміністрування ПДВ та його відшкодування. Представники бізнесу порушили питання щодо неправомірної відмови у відшкодуванні ПДВ та затримку у попередні роки.

«З початку року вже маємо позитивну динаміку. Два місяці поспіль не лише перевиконуємо план надходжень до бюджету, а і стабільно відшкодовуємо ПДВ. У січні – лютому відшкодували понад 28,7 млрд грн. Працюємо над збереженням цієї тенденції і надалі», – додав Руслан Кравченко.

Вдосконалення роботи Системи моніторингу критеріїв оцінки ризиків (СМКОР) та виконання судових рішень також серед постійних запитань бізнесу.

Руслан Кравченко розповів підприємцям про всі ініціативи ДПС, спрямовані на зменшення випадків блокування податкових накладних та спрощення виходу підприємств з ризикових. Вже подані ініціативи ДПС до Мінфіну. ДПС також конкретизувала перелік підстав для віднесення платника до ризикових. Оновлено довідник кодів ризиковості платників податків. Їх використовують комісії при розгляді питань щодо відповідності платника критеріям ризиковості.

«Моя позиція незмінна – сумлінний бізнес повинен працювати без перешкод, створюючи нові робочі місця та наповнюючи бюджети», – зауважив Руслан Кравченко.

Порядок отримання витягу з Єдиного реєстру ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах

Головне управління ДПС у Дніпропетровській області звертає увагу, що суб’єкт господарювання має право звернутися до органу ліцензування із заявою про надання витягу з Єдиного реєстру ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, у паперовій або електронній формі у порядку, визначеному ст. 42 Податкового кодексу України (далі – ПКУ).

До набрання чинності постанови Кабінету Міністрів України «Деякі питання ведення єдиних реєстрів ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, ліцензіатів та місць обігу пального» та із урахуванням п. 3 розд. ХІІІ «Перехідні положення» Закону України «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального», до затвердження форм заяв, зокрема, щодо отримання витягу з Єдиного реєстру ліцензіатів, такі заяви подаються в довільній формі.

Витяг надається ліцензіату в електронній формі у порядку, визначеному ст. 42 ПКУ, протягом одного робочого дня з дня отримання відповідної заяви, та має містити відомості, внесені до такого реєстру на дату отримання заяви про надання витягу.

Форма витягу з Єдиного реєстру ліцензіатів затверджується Кабінетом Міністрів України.

Підстави для подання податкової декларації про майновий стан і доходи

Головне управління ДПС у Дніпропетровській області звертає увагу, що триває кампанія декларування доходів, отриманих громадянами і самозайнятими особами у 2024 році.

Відповідно до норм розділу IV Податкового кодексу України (далі – ПКУ) обов’язок щодо подання податкової декларації про майновий стан і доходи у платників податків виникає при отриманні:

– доходів не від податкових агентів (тобто від інших фізичних осіб, які не зареєстровані як самозайняті особи). До таких доходів відносяться, зокрема, доходи від надання в оренду рухомого або нерухомого майна іншим фізичним особам; успадкування майна не від членів сім’ї першого та другого ступенів споріднення, при нотаріальному оформленні спадщини або договору дарування, за якими не було сплачено податок на доходи фізичних осіб та військовий збір, тощо;

– доходів від податкових агентів доходів, які не підлягали оподаткуванню при виплаті, але які не звільнені від оподаткування. До таких доходів відноситься, зокрема, дохід у вигляді основної суми боргу (кредиту) платника податку на доходи фізичних осіб (далі – ПДФО), прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності, у разі якщо його сума перевищує 25 відсотків однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року, а також дохід від операцій з цінними паперами;

– іноземного доходу;

– інших доходів, передбачених ПКУ.

Разом з тим, обов’язок фізичної особи-платника ПДФО фізичної особи щодо подання податкової декларації вважається виконаним і податкова декларація не подається, якщо такий платник ПДФО отримував доходи:

– від податкових агентів, які не включаються до загального місячного (річного) оподатковуваного доходу;

– виключно від податкових агентів незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу, крім випадків, прямо передбачених ІV розділом ПКУ;

– від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до ІV розділу ПКУ не оподатковується, оподатковується за нульовою ставкою та/або з яких при нотаріальному посвідченні договорів, за якими був сплачений ПДФО та військовий збір;

– у вигляді об’єктів спадщини, які оподатковуються за нульовою ставкою ПДФО та/або з яких сплачено податок відповідно до п. 174.3 ст. 174 ПКУ.

Також громадяни – платники ПДФО мають право подати податкову декларацію з метою використання права на податкову знижку.

Суть управління комплаєнс-ризиками

На виконання Національної стратегії доходів на 2024 – 2030 роки Кабінетом Міністрів України прийнято постанову від 25 липня 2024 року № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі».

Відповідно до світової практики адміністрування податків і зборів запроваджується ризикорієнтований підхід до податкового контролю, який передбачає мінімальний рівень податкового контролю для платників з високим рівнем дотримання податкового законодавства та зосередження роботи податкового органу на платниках з підвищеним ризиком порушення податкового законодавства.

Комплаєнс – ризик (податковий ризик) – це ймовірність невиконання платником податків податкового обов’язку щодо взяття на облік, реєстрації платником окремих видів податків, подання податкової звітності, декларування, сплати податкових зобов’язань або невиконання платником іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи.

Управління комплаєнс-ризиками – це системна методологія для виявлення податкових ризиків та визначення шляхів їх ефективного зменшення.

Законом України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» передбачено щоквартальне формування Державною податковою службою України Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік) та його оприлюднення на вебпорталі ДПС.

Платники, які відповідатимуть низці вимог та критеріїв, пов’язаних з оподаткуванням, та потраплять до Переліку, матимуть певні податкові переваги та спрощення механізму взаємодії з податковою службою.

ДПС створено окремий субсайт «Територія високого рівня податкової довіри», який розміщено за посиланням https://tpd.tax.gov.ua.

Субсайт надає платникам можливість перевірити, чи входить суб’єкт господарювання до Переліку, та отримати актуальну інформацію щодо середніх показників критеріїв у розрізі регіонів, кількість платників податків з високим рівнем добровільного дотримання податкового законодавства станом на поточну дату тощо.

Трансфертне ціноутворення: новації 2025 року

Головне управління ДПС у Дніпропетровській області звертає увагу, що у 2025 році набули чинності зміни у сфері трансфертного ціноутворення.

- Законом України від 18 червня 2024 року № 3813-ІХ «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем дотримання податкового законодавства» внесені наступні зміни.

► Доповнено перелік критеріїв пов’язаності юридичних осіб:

– доходи (виручка) юридичної особи – резидента від реалізації продукції окремій юридичній особі – нерезиденту протягом календарного року становлять 75 і більше відсотків доходів такої юридичної особи – резидента від реалізації продукції всім нерезидентам, за умови що такі доходи становлять 50 і більше відсотків загальної суми доходу такої юридичної особи від реалізації продукції;

– вартість продукції, придбаної юридичною особою – резидентом в іншої окремої юридичної особи – нерезидента протягом календарного року, становить 75 і більше відсотків вартості продукції, придбаної такою особою у всіх нерезидентів, за умови, що сума таких операцій з придбання становить 50 і більше відсотків загальної вартості продукції придбаної такою юридичною особою – резидентом.

► Збільшена нижня межа частки володіння корпоративними правами кожної особи в наступній юридичній особі в ланцюгу для визначення пов’язаності (з 20 до 25 відсотків).

► Змінено підходи для формування переліку держав (територій) для цілей підпункту «в» підпункту 39.2.1.1 підпункту 39.2.1 пункту 39.2. статті 39 Податкового кодексу України (ПКУ).

Кабінет Міністрів України враховує такі критерії:

– держави (території), віднесені до переліку офшорних зон, затвердженого Кабінетом Міністрів України;

– держави (території), віднесені до переліку держав (юрисдикцій), що не виконують чи неналежним чином виконують рекомендації міжнародних, міжурядових організацій, задіяних у сфері боротьби з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, або фінансуванням тероризму чи фінансуванням розповсюдження зброї масового знищення;

– держави (території), компетентні органи яких за результатами двох послідовних звітних (податкових) періодів (років) не забезпечують своєчасний та повний обмін податковою та фінансовою інформацією (зокрема інформацією щодо кінцевого бенефіціарного власника) на запити центрального органу виконавчої влади, що реалізує державну податкову політику.

Пропозиції до переліку держав (територій), які відповідають критеріям, визначеним цим підпунктом, з відповідним обґрунтуванням надаються щороку до 1 жовтня центральним органом виконавчої влади, що реалізує державну податкову політику, до центрального органу виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

У разі якщо зміни до зазначеного переліку затверджуються Кабінетом Міністрів України до 30 листопада, такі зміни застосовуються з 1 січня звітного року, що настає за календарним роком, у якому внесено такі зміни. У разі затвердження змін до зазначеного переліку після 30 листопада, такі зміни застосовуються з 1 січня другого звітного року, що настає за календарним роком, у якому внесено такі зміни.

► Встановлені критерії, згідно з якими операції з нерезидентами, організаційно-правова форма яких включена до переліку, що затверджується Кабінетом Міністрів України, визнаються неконтрольованими.

Перелік організаційно-правових форм, що затверджується Кабінетом Міністрів України, включає організаційно-правові форми нерезидентів, які не сплачують податок на прибуток (корпоративний податок), у тому числі з доходів, отриманих за межами держави (території) реєстрації таких нерезидентів, та/або не є податковими резидентами держави (території), в якій вони зареєстровані як юридичні особи.

Господарські операції платника податків з нерезидентом, організаційно-правова форма якого включена Кабінетом Міністрів України до переліку організаційно-правових форм нерезидентів, за відсутності критеріїв, визначених підпунктами «а» – «в», «ґ» підпункту 39.2.1.1 підпункту 39.2.1 пункту 39.2 статті 39 ПКУ, визнаються неконтрольованими за наявності хоча б однієї з таких умов:

– нерезидент є резидентом держави (території), з якою Україною укладено міжнародний договір про уникнення подвійного оподаткування, що підтверджується шляхом подання до центрального органу виконавчої влади, що реалізує державну податкову політику, до 1 жовтня року, що настає за звітним, довідки у паперовій або електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги», яка підтверджує, що нерезидент є резидентом країни, з якою укладено відповідний міжнародний договір України (крім держави (території), що включена до переліку держав (територій), затвердженого Кабінетом Міністрів України відповідно до підпункту 39.2.1.2 підпункту 39.2.1 пункту 39.2 статті 39 ПКУ), відповідно до пункту 103.5 статті 103 ПКУ.

- Новації, внесені Законом України від 04 грудня 2024 року № 4112-ІХ «Про внесення змін до Податкового кодексу України та деяких законів України щодо врахування положень Рекомендацій Ради Організації економічного співробітництва та розвитку стосовно податкових заходів для подальшої боротьби з підкупом іноземних посадових осіб у міжнародних ділових операціях».

► Збільшено розмір штрафу у разі неподання повідомлення про участь у міжнародній групі компаній: 100 розмірів (було 50) прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року.

► Змінено підхід у визначенні розміру штрафу в разі несвоєчасного декларування контрольованих операцій в поданому звіті про контрольовані операції в разі подання уточнюючого звіту: штраф у розмірі одного розміру прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року, за кожний календарний день несвоєчасного декларування контрольованих операцій в поданому звіті про контрольовані операції в разі подання уточнюючого звіту, але не більше суми, що дорівнює одному з двох значень, що є меншим за розміром, – або 300 розмірів прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року, або 0,5 відсотка суми контрольованих операцій, незадекларованих у поданому звіті про контрольовані операції.

► Зменшено розмір штрафу в разі несвоєчасного подання повідомлення про участь у міжнародній групі компаній: штраф у розмірі одного розміру прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року, за кожний календарний день несвоєчасного подання повідомлення про участь у міжнародній групі компаній, але не більше 50 розмірів (було 100) прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року.

- Законом України від 04 грудня 2024 року № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» змінено підхід у застосуванні санкцій за порушення, пов’язані з поданням звіту про контрольовані іноземні компанії, вчинені в період з 1 січня 2022 року та протягом дії воєнного стану в Україні по останній календарний день (включно) календарного місяця, в якому воєнний стан буде припинено або скасовано: за умови виконання контролюючою особою обов’язків, передбачених статтею 392 ПКУ протягом шести місяців після припинення або скасування воєнного стану – штрафні санкції за порушення, передбачені абзацами першим – восьмим пункту 120.7 статті 120 ПКУ, не застосовуються.

Національна стратегія доходів – удосконалення процедур податкового адміністрування

Головне управління ДПС у Дніпропетровській області нагадує, що Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

– забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

– забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

– зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

– підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

– створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області повідомляє.

Нормами п. 6 прим. 1 Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою Кабінету Міністрів України від 11 грудня 2019 року № 1165 (далі – Порядок зупинення) визначено наступне.

У разі прийняття комісією регіонального рівня рішення про невідповідність платника податку на додану вартість (ПДВ, податок) критеріям ризиковості платника податку за результатами розгляду інформації та копій документів, поданих платником ПДВ для підтвердження невідповідності критеріям ризиковості платника податку, або прийняття комісією центрального рівня рішення про задоволення скарги та скасування рішення комісії регіонального рівня про відповідність платника ПДВ критеріям ризиковості платника податку, наступного робочого дня після дати прийняття такого рішення підлягають автоматичній реєстрації ПН/РК в ЄРПН.

Для цього необхідно, щоб одночасно виконувалися такі умови:

– реєстрацію таких ПН/РК зупинено на підставі відповідності платника податку критеріям ризиковості платника податку згідно з рішеннями, прийнятими починаючи з дати останнього включення платника ПДВ в перелік платників податку, які відповідають критеріям ризиковості платника податку, до дати подання інформації та копій документів, за результатами розгляду яких прийняте рішення про невідповідність критеріям ризиковості платника податку;

– дата подання для реєстрації в ЄРПН таких ПН/РК припадає на період, що не перевищує 180 днів до дати подання інформації та копій документів, за результатами розгляду яких прийняте рішення про невідповідність критеріям ризиковості платника ПДВ або рішення про відповідність критеріям ризиковості платника ПДВ, якщо щодо такого рішення комісією центрального рівня задоволено скаргу та скасовано рішення комісії регіонального рівня про відповідність платника податку критеріям ризиковості платника ПДВ;

– на початок операційного дня, протягом якого здійснюється така автоматична реєстрація в ЄРПН, операції в таких ПН/РК не відповідають критеріям ризиковості здійснення операцій згідно з додатком 3* та стосовно платника податку відсутнє чинне рішення про відповідність платника податку критеріям ризиковості платника податку;

– щодо таких ПН/РК платника ПДВ комісією регіонального рівня не прийнято рішення про реєстрацію/відмову в реєстрації ПН/РК в ЄРПН відповідно до Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в ЄРПН, затвердженого наказом Міністерства фінансів України від 12.12.2019 № 520 (із змінами) (далі – Порядок прийняття рішень);

– у день такої автоматичної реєстрації в ЄРПН наявна сума ПДВ, на яку платник податку має право зареєструвати такі ПН/РК в ЄРПН, обчислена відповідно до п.п. 200 прим.1.3 або 200 прим. 1.9 ст. 200 прим. 1 Податкового кодексу України (далі – ПКУ).

Згідно з п. 16 прим. 1 Порядку зупинення у разі прийняття комісією регіонального рівня рішення про врахування таблиці даних платника ПДВ відповідно до п. 16 Порядку зупинення або прийняття комісією центрального рівня рішення про задоволення скарги та скасування рішення комісії регіонального рівня про неврахування таблиці даних платника ПДВ, ПН/РК, реєстрація яких зупинена відповідно до п. 1 додатка 3* до дня, що передує даті прийняття рішення про врахування таблиці даних платника ПДВ або рішення про неврахування таблиці даних платника ПДВ, якщо стосовно такого рішення комісією центрального рівня задоволено скаргу та скасовано рішення комісії регіонального рівня про неврахування таблиці даних платника ПДВ, підлягають автоматичній реєстрації в ЄРПН на п’ятий робочий день, що настає за днем прийняття такого рішення, якщо одночасно виконуються такі умови:

– відсутнє рішення контролюючого органу про неврахування такої таблиці даних платника ПДВ відповідно до п. 19 Порядку зупинення;

– у ПН/РК зазначені операції з кодами товарів згідно з УКТЗЕД/кодами послуг згідно з Державним класифікатором/умовним кодом такого товару, що відображені у такій таблиці даних платника ПДВ, та операції, які на початок операційного дня, протягом якого здійснюється така автоматична реєстрація в ЄРПН, не відповідають критеріям ризиковості здійснення операцій згідно з додатком 3*, та стосовно платника податку відсутнє діюче рішення про відповідність платника податку критеріям ризиковості платника податку;

– такі ПН/РК складені та подані для реєстрації в ЄРПН не раніше календарного місяця, що передує місяцю, у якому комісією регіонального рівня прийняте рішення про врахування таблиці даних платника ПДВ або рішення про неврахування таблиці даних платника ПДВ, якщо щодо такого рішення комісією центрального рівня задоволено скаргу та скасовано рішення комісії регіонального рівня про неврахування таблиці даних платника ПДВ;

– щодо таких ПН/РК платника ПДВ комісією регіонального рівня не прийнято рішення про реєстрацію/відмову в реєстрації ПН/РК в ЄРПН відповідно до Порядку прийняття рішень;

– у день такої автоматичної реєстрації в ЄРПН наявна сума податку, на яку платник податку має право зареєструвати такі ПН та/або РК в ЄРПН, обчислена відповідно до п.п. 200 прим. 1.3 або 200 прим.1.9 ст. 200 прим. 1 ПКУ.

Довідково:* Порядок розгляду скарги щодо рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, про неврахування таблиці даних платника податку на додану вартість, про відповідність платника податку на додану вартість критеріям ризиковості платника податку

Новації 2025: єдиний внесок на загальнообов’язкове державне соціальне страхування

Головне управління ДПС у Дніпропетровській області звертає увагу, що у 2025 році відновлено обов’язок щодо сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок, ЄВ) за себе на загальних підставах для фізичних осіб – підприємців, фізичних осіб, які провадять незалежну професійну діяльність та членів фермерського господарства.

Фізичні особи – підприємці платники єдиного податку визначають базу нарахування єдиного внеску самостійно не більше максимальної величини бази нарахування ЄВ. При цьому сума ЄВ повинна бути не менше мінімального страхового внеску: у 2025 році – від 1760 грн до 35200 гривень.

Фізичні особи – підприємці, крім платників єдиного податку, особи, які провадять незалежну професійну діяльність, члени фермерського господарства – сплачують ЄВ у розмірі 22 відсотка від суми доходу (прибутку), отриманої від відповідної діяльності. При цьому сума ЄВ повинна бути не менше мінімального страхового внеску (у 2025 році – 1760 грн) за місяць, у якому отримано дохід (прибуток).

Довідково: Закон України від 19 листопада 2024 року № 4059-IX «Про Державний бюджет України на 2025 рік».

Які пільги з ПДФО і військового збору мають фізичні особи – волонтери?

Головне управління ДПС у Дніпропетровській області нагадує, що до загального місячного (річного) оподатковуваного доходу фізичної особи – платника податку на доходи фізичних осіб не включаються такі доходи:

– кошти або вартість майна (послуг), що надаються фізичній особі – волонтеру, з якою укладено договір про провадження волонтерської діяльності, в частині витрат неприбуткової організації, що залучає до своєї діяльності волонтерів, на проведення медичного огляду та вакцинації волонтера, інших лікувально-профілактичних заходів, безпосередньо пов’язаних з наданням волонтерської допомоги такою особою відповідно до Закону України «Про волонтерську діяльність» (далі – Закон);

– відшкодування неприбутковою організацією особі – волонтеру, з якою укладено договір про провадження волонтерської діяльності, документально підтверджених витрат, пов’язаних з наданням волонтерської допомоги, у розмірі та відповідно до переліку, що передбачені ст. 11 Закону.

Офіційна заробітна плата – захист інтересів працівників

Інформаційна політика держави щодо виведення з «тіні» заробітної плати та доходів громадян направлена на підвищення самоповаги громадян, які не повинні погоджуватися на роботу без офіційного оформлення трудових відносин, отримання заробітної плати у «конвертах» або нижче за мінімально встановлений рівень.

В межах інформаційної кампанії Головним управлінням ДПС у Дніпропетровській області постійно проводиться робота з працівниками та роботодавцями стосовно вимог законодавства щодо офіційного оформлення найманої праці. Фахівцями податкової служби Дніпропетровщини надаються роз’яснення стосовно того, що не задекларована праця позбавляє найманих працівників можливості захисту своїх інтересів та сприяє ухиленню від сплати податків, а відповідно і позбавляє бюджети коштів, необхідних для забезпечення Збройних Сил України та підтримки громадян, які постраждали від збройної агресії.

Інформаційно-роз’яснювальна кампанія щодо запровадження системи управління податковими ризиками (комплаєнс-ризиками) у ДПС

Головне управління ДПС у Дніпропетровській області доводить до відома платників наступне.

З вересня поточного року розпочалась інформаційно-роз’яснювальна кампанія про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі України (далі – Експериментальний проєкт).

Мета кампанії – роз’яснення платникам змін у підходах до організації роботи ДПС у зв’язку зі схваленням Кабінетом Міністрів України постанови від 25 липня 2024 року № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі» (далі – Постанова № 854). Ця Постанова є методологічною основою та базовим документом для практичної реалізації Експериментального проєкту.

Запровадження системи управління податковими ризиками у ДПС забезпечить системність та єдиний підхід до управління ризиками дотримання податкового законодавства у роботі органів ДПС по всій вертикалі, зосередження зусиль податкових органів на найбільш проблемних питаннях в адмініструванні податків і зборів.

Постанова № 854 не встановлює жодних нових обов’язків або обмежень для платників податків. Для більшості платників, які прагнуть дотримуватися податкового законодавства, ДПС зосередить зусилля на вжитті проактивних заходів впливу (сприятливих заходах впливу, спрямованих на допомогу платникам податків у розумінні виконання своїх податкових обов’язків), які реалізуються шляхом надання консультацій, інформаційно-довідкових послуг, здійснення сервісного обслуговування платників.

Результати опрацювання інформації, отриманої від ДПС України, сервісу «Пульс» державної установи «Урядовий контактний центр» та «Гарячої лінії голови Дніпропетровської ОДА»

Управлінню організації роботи Головного управління ДПС у Дніпропетровській області доручено організацію якісного та своєчасного розгляду інформації, яка надходить засобами спеціалізованої автоматизованої системи – сервіс «Пульс» від Контакт – центру ДПС.

Всього у січні – лютому 2025 року до сервісу «Пульс» на розгляд надійшла 31 інформаційна картка зі зверненнями від фізичних і юридичних осіб щодо дій або бездіяльності працівників структурних підрозділів ГУ ДПС (далі – звернення).

У порівнянні з аналогічним періодом 2024 року загальна кількість звернень платників податків на сервіс «Пульс» у 2025 році зменшилась на 37 одиниці (січень – лютий 2024 року – 68 карток).

Найбільшу питому вагу складають звернення з наступних питань:

– Щодо нарахувань в ІКП – 13 звернень (42%);

– Щодо отримання адміністративної послуги – 9 звернення (29 %);

– Щодо роботи ЦОП – 1 (3,2%);

– Відмова у реєстрації звітності в електронному вигляді – 1 (3,2%)

– Не надання відповіді на усні або письмові звернення – 6 звернення (19,4 %)

– питання реєстрації податкових накладних в Єдиному реєстрі податкових накладних – 1 звернення (3,2 %).

У січні – лютому 2025 року ГУ ДПС забезпечено своєчасний розгляд 39 звернень, які надійшли на розгляд від державної установи «Урядовий контактний центр» і 7 звернень, що надійшли на «Гарячу лінію голови Дніпропетровської ОДА».

Загальна тематика 39 письмових звернень, які надійшли на розгляд від державної установи «Урядовий контактний центр»:

– питання щодо сплати земельного податку, податку на додану вартість, податку на майно, єдиного внеску – 12 (30,8%);

– надання податкових консультацій оподаткування спадщини та інші питання – 6 (15,4%);

– податкова заборгованість – 4 (10,2%);

– контрольно-перевірочна робота – 3 (7,7%);

– податкова знижка – 2 (5,1%);

– отримання чи відмова від реєстраційного номера облікової картки платника податків – 2 (5,1%);

– отримання довідки про доходи – 1 (2,6%);

– інші питання – 9 (23,1%).

На «Гарячу лінію голови Дніпропетровської ОДА» надійшло 7 звернень. Загальна тематика письмових звернень, які надійшли на розгляд від “Гарячої лінії голови Дніпропетровської ОДА”:

– податок на майно – 5 звернень (71,4%);

– інші питання – 2 (28,6%).

У січні – лютому 2025 року від державної установи «Урядовий контактний центр» надійшло 27 звернень, на «Гарячу лінію голови Дніпропетровської ОДА» – 2 звернення.

Як завантажити власний кваліфікований сертифікат відкритого ключа?

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Клієнти (користувачі) мають можливість завантажити кваліфіковані сертифікати відкритих ключів на персональний комп’ютер за допомогою програмного забезпечення «ІІТ Користувач ЦСК-1» (далі – Програма).

Для початку використання Програми клієнтам (користувачам) необхідно встановити актуальну версію безкоштовної Програми, яку можливо завантажити на вебсайті Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України (далі – Надавач) (https://ca.tax.gov.ua) за посиланням: Головна/«Отримання електронних довірчих послуг»/«Програмне забезпечення»/«Засіб кваліфікованого електронного підпису чи печатки – «ІІТ Користувач ЦСК-1»/«Інсталяційний пакет «ІІТ Користувач ЦСК-1.3.1» (https://ca.tax.gov.ua/korustyvach_csk).

Детальну інформацію щодо роботи Програми та покрокову інструкцію стосовно можливості завантаження власних кваліфікованих сертифікатів відкритих ключів, наведено у п.п. 5.2 п. 5 Настанови користувача «ІІТ Користувач ЦСК-1.3.1» на вебсайті Надавача за посиланням: Головна/«Отримання електронних довірчих послуг»/«Програмне забезпечення»/«Засіб кваліфікованого електронного підпису чи печатки – «ІІТ Користувач ЦСК-1»/«Настанова користувача «ІІТ Користувач ЦСК-1.3.1».

На вебпорталі ДПС розміщено довідник умовних кодів причин коригування 501, 502, 503, які використовуються при складанні РК до ПН з експорту окремих видів товарів

Головне управління ДПС у Дніпропетровській області нагадує, що Довідник умовних кодів причин коригування, який містить інформацію, зокрема про умовні коди причин коригування 501, 502 та 503 розміщено на вебпорталі ДПС за посиланням https://tax.gov.ua/dovidniki–reestri–perelik/dovidniki-/357729.html.

Про об’єкт оподаткування податком на прибуток резидента Дія Сіті – платника податку на особливих умовах

Головне управління ДПС у Дніпропетровській області повідомляє.

Об’єктом оподаткування резидента Дія Сіті – платника податку на особливих умовах є операції, визначені п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 Податкового кодексу України.

Так, до таких операцій відносяться:

– виплати дивідендів власнику корпоративних прав (крім власника корпоративних прав, який є резидентом Дія Сіті – платником податку на особливих умовах) у сумі, визначеній за правилами, встановленими п.п. 135.2.1.1 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

– виплати у грошовій формі та/або відмінній від грошової форми з повернення (виплати, передачі) внесків та/або інших сум власнику корпоративних прав (крім власника корпоративних прав, який є резидентом Дія Сіті – платником податку на особливих умовах) у зв’язку з виходом такого власника із складу учасників/акціонерів юридичної особи – емітента таких корпоративних прав, ліквідацією такої юридичної особи – емітента, зворотним викупом резидентом Дія Сіті – платником податку на особливих умовах власних акцій (часток, паїв) у сумі, визначеній за правилами, встановленими п.п. 135.2.1.2 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

– виплати у грошовій формі та/або відмінній від грошової форми особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах, у зв’язку з погашенням або зворотним викупом цінних паперів власної емісії (крім акцій, зазначених у п.п. 135.2.1.2 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ) в сумі, визначеній за правилами, встановленими п.п. 135.2.1.21 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

– виплати у грошовій формі та/або відмінній від грошової форми з повернення внесків або суми, що перевищує суму внесків, особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах та яка надала майно у спільну діяльність, у сумі, визначеній за правилами, встановленими п.п. 135.2.1.3 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

– виплати процентів (у тому числі включених до суми основного боргу (тіла кредиту)), комісій, інших винагород, відшкодувань, штрафів, пені, що пов’язані із залученням та/або використанням коштів на користь осіб, які не є резидентами Дія Сіті – платниками податку на особливих умовах, у сумі та за правилами, встановленими підпунктами 135.2.1.4, 135.2.1.5 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ.

Положення п.п. 141.9 прим. 1.2.4 п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ не застосовуються до:

а) орендних (лізингових) платежів, крім процентів та комісій за договорами фінансового лізингу;

б) платежів у рахунок погашення заборгованості резидента Дія Сіті – платника податку на особливих умовах за отримане ним майно (роботи, послуги), включаючи суми, що визнаються відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності як фінансові витрати, крім процентів, комісій, інших винагород, відшкодувань, визначених абзацом першим п.п. 141.9 прим. 1.2.4 п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ;

в) платежів у рахунок повернення одержаної суми позики, кредиту та/або іншого запозичення;

– передачі майна (надання робіт, послуг) (передачі ризиків, пов’язаних з правом власності, або передачі результатів робіт, послуг) особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах, без висування вимог щодо компенсації його (їх) вартості, у тому числі з безоплатної передачі майна (робіт, послуг) у сумі, визначеній за правилами, встановленими п.п. 135.2.1.6 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ (п.п. 141.9 прим. 1.2.5 п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ);

– виплати (надання) особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах, фінансової допомоги в сумі, визначеній за правилами, встановленими підпунктами 135.2.1.7, 135.2.1.8, 135.2.1.81 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

– виплати (переказу), що здійснюється у грошовій формі та/або у відмінній від грошової формі на користь нерезидента (крім випадків здійснення таких операцій нерезидентом через його постійне представництво в Україні) згідно з п.п. 141.9 прим. 1.2.7 п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ у зв’язку з:

а) погашенням боргових зобов’язань (у тому числі процентів, комісій, інших винагород, відшкодувань, штрафів, пені) за кредитами (позиками), що не зараховані на рахунки в українських банках або не спрямовані на оплату майна, що знаходиться на території України або імпортоване на митну територію України;

б) погашенням зобов’язань за визнаними штрафами, пенею, неустойкою, відшкодуванням збитків, компенсацією неодержаного доходу (упущеної вигоди), нарахованих відповідно до вимог цивільного законодавства та цивільно-правових договорів;

в) вкладенням в об’єкти інвестицій (у тому числі придбанням майна), розташовані за межами території України;

г) придбанням робіт (послуг) у сумі, визначеній за правилами, встановленими п.п. 135.2.1.9 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

– передачі майна (виконання робіт, надання послуг) особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах, за договором, що передбачає виплату компенсації вартості такого майна (робіт, послуг) у сумі, визначеній за правилами, встановленими п.п. 135.2.1.10 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

– виплати коштів та/або передачі майна (виконання робіт, надання послуг) резидентом Дія Сіті – платником податку на особливих умовах, який провадить діяльність за рахунок та за дорученням нерезидента, на користь такого нерезидента (уповноваженої ним особи) в межах відповідного договору комісії, доручення, агентського договору чи аналогічних договорів у сумі, визначеній за правилами, встановленими п.п. 135.2.1.11 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

– виплати роялті особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах, у сумі, визначеній за правилами, встановленими підпунктами 135.2.1.12, 135.2.1.13 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

– виплати у грошовій формі та/або відмінній від грошової форми у зв’язку із здійсненням внеску до статутного капіталу або у спільну діяльність, в довірче управління, якщо отримувачем таких коштів та/або майна є особа, яка не є резидентом Дія Сіті – платником податку на особливих умовах, у сумі, визначеній за правилами, встановленими п.п. 135.2.1.14 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

– виплати у грошовій формі та/або відмінній від грошової форми у зв’язку з придбанням майна (робіт, послуг) у платників єдиного податку в сумі, визначеній за правилами, встановленими п.п. 135.2.1.15 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

– переказу коштів з рахунків резидента Дія Сіті – платника податку на особливих умовах в українських банках на рахунки такого платника, відкриті за кордоном, у сумі, визначеній за правилами, встановленими п.п. 135.2.1.16 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

– переказу (сплати) коштів та/або передачі майна особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах, у зв’язку з погашенням зобов’язань за визнаними штрафами, пенею, неустойкою, відшкодуванням збитків, компенсацією неодержаного доходу (упущеної вигоди), нарахованих відповідно до вимог цивільного законодавства та цивільно-правових договорів, у сумі, визначеній за правилами, встановленими п.п. 135.2.1.17 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ. Положення цього підпункту не застосовуються до операцій, що підлягають оподаткуванню відповідно до п.п. 141.9 прим. 1.2.7 п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ (п.п. 141.9 прим. 1.2.14 п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ);

– господарські операції, що визнаються контрольованими відповідно до ст. 39 ПКУ, якщо їх умови не відповідають принципу «витягнутої руки», у сумі, визначеній за правилами, встановленими п.п. 141.9 прим. 1.3 п. 141.9 прим. 1 ст. 141 ПКУ.

Не є об’єктом оподаткування для резидентів Дія Сіті – платників податку на особливих умовах операції з перерахування коштів, безоплатної передачі товарів, виконаних робіт, наданих послуг, які добровільно перераховані (передані) Збройним Силам України, Національній гвардії України, Службі безпеки України, Службі зовнішньої розвідки України, Державній прикордонній службі України, Міністерству внутрішніх справ України, Управлінню державної охорони України, Державній службі спеціального зв’язку та захисту інформації України, іншим утвореним відповідно до законів України військовим формуванням, їх з’єднанням, військовим частинам, підрозділам, установам або організаціям, що утримуються за рахунок коштів державного бюджету, для потреб забезпечення оборони держави та наданої гуманітарної допомоги з дотриманням вимог законодавства України про гуманітарну допомогу у зв’язку з військовою агресією Російської Федерації проти України, а також на користь центрального органу виконавчої влади, що забезпечує формування та реалізує державну політику у сфері цивільного захисту, сил цивільного захисту та/або закладам охорони здоров’я державної, комунальної власності, та/або структурним підрозділам з питань охорони здоров’я обласних, Київської та Севастопольської міських державних адміністрацій, коштів, перерахованих на відкриті Національним банком України рахунки державних органів, призначені для фінансового забезпечення заходів з відсічі збройної агресії проти України та ліквідації її наслідків, національної безпеки і оборони, відновлення, підтримки і розвитку України, надання гуманітарної допомоги, а також для залучення коштів на підтримку Збройних Сил України.

Отримання ліцензій на право провадження відповідного виду господарської діяльності: подання заяви з 01.01.2025

Головне управління ДПС у Дніпропетровській області повідомляє.

Для отримання ліцензії суб’єкт господарювання подає до органу ліцензування заяву про отримання ліцензії на право провадження відповідного виду господарської діяльності (далі – заява) у паперовій або електронній формі у порядку, визначеному ст. 42 Податкового кодексу України, з виключним переліком відомостей, що наводиться у заяві, та документів, що подаються до такої заяви.

Кабінетом Міністрів України затверджуються:

– форми заяв про отримання ліцензії на право провадження відповідного виду господарської діяльності, про внесення змін до відомостей, що містяться в Єдиному реєстрі ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, про припинення дії ліцензії на право провадження відповідного виду господарської діяльності та порядок їх заповнення;

– форми заяв про отримання ліцензії на право провадження відповідного виду господарської діяльності, про внесення змін до відомостей, що містяться в Єдиному реєстрі ліцензіатів та місць обігу пального, про припинення дії ліцензії на право провадження відповідного виду господарської діяльності та порядок їх заповнення.

При цьому, до набрання чинності постановою Кабінету Міністрів України «Деякі питання ведення єдиних реєстрів ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, ліцензіатів та місць обігу пального», такі заяви подаються у довільній формі із зазначенням всіх необхідних відомостей, зокрема щодо:

– отримання ліцензії;

– внесення змін до відомостей, що містяться в Єдиному реєстрі ліцензіатів;

– внесення чергового платежу за отриману ліцензію;

– припинення дії ліцензії;

– отримання витягу з Єдиного реєстру ліцензіатів.

Для зручності суб’єктів господарювання рекомендовані форми відповідних заяв розміщені на вебпорталі ДПС для їх можливого використання за посиланням https://tax.gov.ua/media-tsentr/novini/855916.html.

Звертаємо увагу, що з 01 січня 2025 року встановлено: заявник набуває право на провадження відповідного виду господарської діяльності з дня внесення органом ліцензування відомостей про надану ліцензію на право провадження відповідного виду господарської діяльності до відповідного Єдиного реєстру ліцензіатів (або з дня, наступного за днем виникнення безумовного обов’язку внесення органом ліцензування відомостей про надану ліцензію на право провадження відповідного виду господарської діяльності, до зазначених реєстрів), про що органом ліцензування надсилається відповідний витяг з відповідного реєстру.

Довідково: Закон України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального», із змінами та доповненнями (ст. 34, частина сьома ст. 35, ст. 43 та п. 3 розд. ХІІІ «Перехідні положення»).

До уваги користувачів ПРРО: актуальні програмні рішення від ДПС

Державна податкова служба України інформує платників про можливість використання безоплатного функціоналу оновленого «ПРРО ДПС».

Це програмне рішення:

– відповідає вимогам законодавчих та інших нормативно-правових актів у сфері застосування ПРРО;

– охоплює затребувані бізнесом операційні системи, до яких «ПРРО ДПС» адаптоване.

Користувачам, які досі використовують «ПРРО каса», для використання безоплатного програмного рішення Державної податкової служби рекомендується перейти до застосування «ПРРО ДПС», який розроблений на заміну «ПРРО каса».

Актуальна версія «ПРРО ДПС» для операційних систем Android, iOS доступна для завантаження на відповідних цифрових платформах App Store, Google Play та на вебпорталі ДПС за посиланням: https://tax.gov.ua/baneryi/programni-rro/.

Також за цим посиланням доступне для завантаження «ПРРО ДПС» для OC Windows та web.

Для операційних систем Android, iOS користувачам, у яких активована функція щодо отримання автоматичних повідомлень про нові версії, надходять сповіщення про наявність змін у програмному забезпеченні «ПРРО ДПС», яке необхідно оновити.

«ПРРО ДПС» для OC Windows формує такі повідомлення автоматично. Версія для web оновлюється автоматично.

Для зручності користувачів в банері «Програмні РРО» розміщені:

керівництво користувача «ПРРО ДПС» для відповідних операційних систем: https://tax.gov.ua/baneryi/programni-rro/kerivnitstvo-koristuvacha;

форми ПРРО та інструкції щодо їх заповнення: https://tax.gov.ua/baneryi/programni-rro/formi-prro/;

відповіді на актуальні запитання користувачів: https://tax.gov.ua/baneryi/programni-rro/aktualni-zapitannya-vidpovidi.

Можливості Електронного кабінету для громадян

Головне управління ДПС у Дніпропетровській області нагадує, що отримати низку адміністративних послуг платники можуть отримати за допомогою сучасного сервісу від ДПС – Електронного кабінету.

Сервіси для фізичних осіб об’єднані в окремому меню – ЕК для громадян, який надає можливість:

– доступу до реєстраційних даних та даних про об’єкти оподаткування (рухоме та нерухоме майно, відомості про які надходять до ДПС з відповідних реєстрів інших державних органів);

– доступу до сформованих податкових повідомлень-рішень щодо сум нарахованих податкових зобов’язань з податку на нерухоме майно, відмінне від земельної ділянки, транспортного податку та плати за землю;

– подання податкової декларації про майновий стан і доходи;

– отримання відомостей про суми виплачених доходів та утриманих податків з Державного реєстру фізичних осіб – платників податків;

– подання облікової картки фізичної особи – платника податків для реєстрації у Державному реєстрі фізичних осіб – платників податків (ф. № 1ДР);

– подання заяви про внесення змін до Державного реєстру фізичних осіб – платників податків (ф. № 5ДР);

– листування з органами ДПС;

– сплати податків, зборів, платежів через режим «Стан розрахунків з бюджетом».

Звертаємо увагу, що у зв’язку зі зміною структури ДПС в областях та м. Києві з 01.01.2025 проведена зміна ДПІ або коду ДПІ обслуговування платників. Під час користування сервісами ЕК для громадян Електронного кабінету необхідно враховувати зазначену інформацію.

Якщо при створенні та поданні електронних документів виникає помилка «Невірний регіон», рекомендуємо перевірити дані про ДПІ. Для цього необхідно зайти у розділ «Налаштування» та обрати із довідника код контролюючого органу, до якого направляються документи.

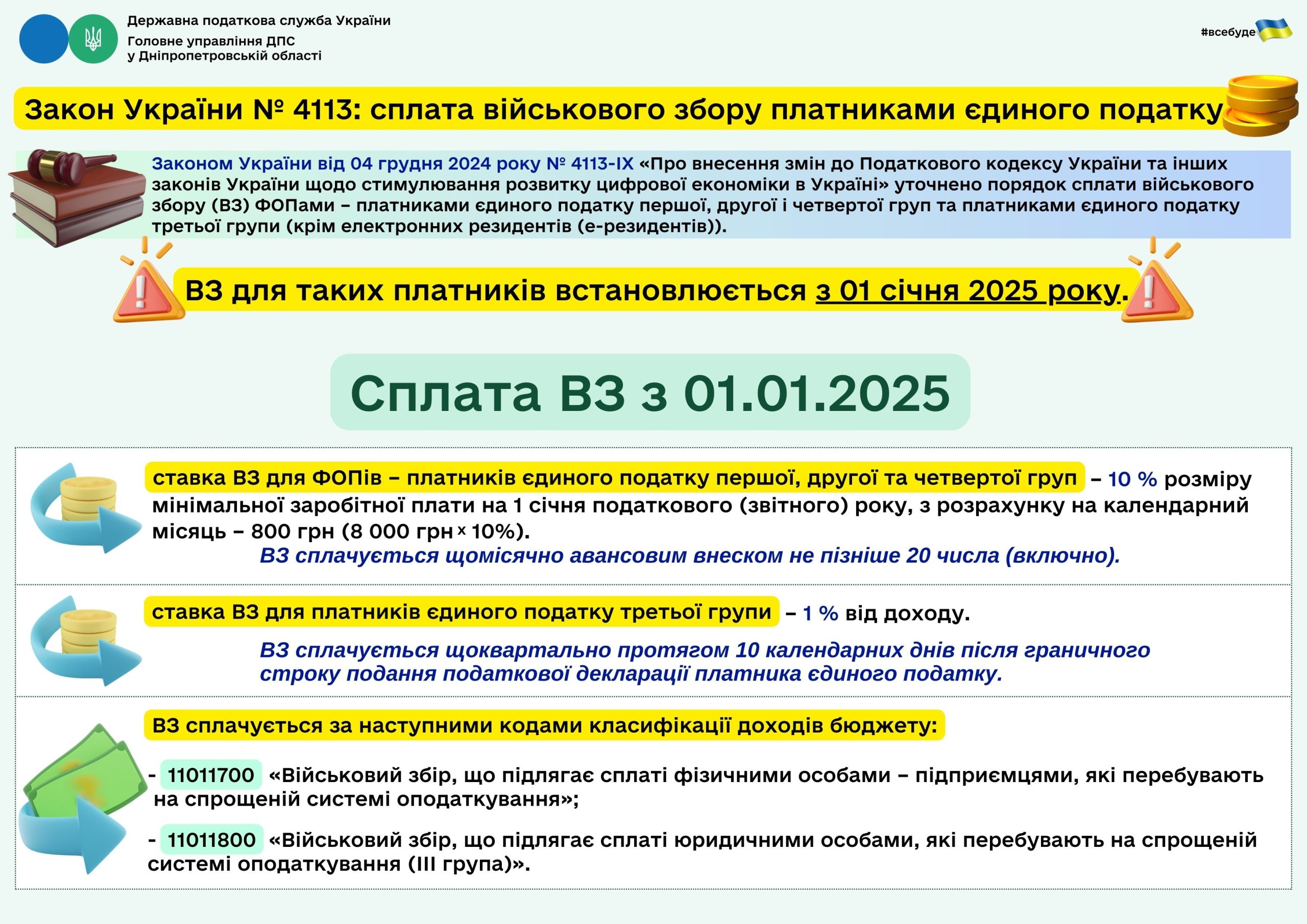

Юридичні особи – платники єдиного податку сплачують військовий збір протягом 10 календарних днів після граничного строку подання податкової декларації платника єдиного податку за І квартал 2025 року

Головне управління ДПС у Дніпропетровській області звертає увагу, що з 01.01.2025 військовий збір, зокрема, для юридичних осіб – платників єдиного податку третьої групи, встановлюється у розмірі 1 відсоток від доходу, визначеного згідно із ст. 292 Податкового кодексу України (Кодекс), з 1 січня 2025 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан.

Тобто, платники єдиного податку третьої групи (юридичні особи) вперше будуть відображати суми військового збору у складі податкової декларації платника єдиного податку за І квартал 2025 року. Сплачуються суми військового збору зазначеними платниками протягом 10 календарних днів після граничного строку подання податкової декларації платника єдиного податку за І квартал 2025 року.

Вказані зміни посилюють відповідальність платників єдиного податку щодо обов’язку самостійної сплати податкових зобов’язань в рамках використання спрощеної системи оподаткування.

Довідково: 01 січня 2025 року набрав чинності Закон України від 04 грудня 2024 року № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» зі змінами та доповненнями (далі – Закон № 4113), окрім змін до пунктів 161 і 25 підрозділу 10 розділу ХХ «Перехідні положення» Кодексу, які застосовуються з дня набрання чинності Законом України від 10 жовтня 2024 року № 4015 «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» (01 грудня 2024 року).

Звітування про КІК – оптимізація податкових зобов’язань

Головне управління ДПС у Дніпропетровській області повідомляє.

Впровадження системи звітування про КІК сприяє боротьбі з ухилянням від сплати податків та є оптимізацією податкових зобов’язань. Крім того, ця система дозволяє отримати більш повну картину міжнародних фінансових потоків та їх впливу на українську економіку.

Отримана інформація дозволить податковій службі більш ефективно контролювати виконання податкового законодавства та виявляти можливі порушення. Наступним кроком стане детальний аналіз поданих Звітів та проведення податкових перевірок у разі виявлення ознак порушень та виявлення контролерів, які не виконали обов`язки звітування про КІК.

Водночас, згідно з чинним законодавством, платники податків, які самостійно виправляють помилки, що призвели до заниження податкового зобов’язання, звільняються від штрафних санкцій та пені до кінця воєнного стану (п.п. 69.38 п. 69 підрозділу 10 розділу ХХ «Перехідні положення» Податкового кодексу України (далі – Кодекс)).

Нагадуємо, що відповідно до змін (Закон України від 04 грудня 2024 року № 4113-ІХ) до контролюючої особи не будуть застосовані штрафні санкції за порушення, вчинені у період з 1 січня 2022 року та протягом дії воєнного стану в Україні по останній календарний день (включно) календарного місяця, в якому воєнний стан буде припинено або скасовано, за умови виконання контролюючою особою обов’язків, передбачених статтею 392 Кодексу, протягом шести місяців після припинення або скасування воєнного стану.

З огляду на зазначене, ДПС наголошує на необхідності виконання контролюючими особами правил КІК, які регламентує ст. 392 Кодексу.

З 1 січня 2025 року розширено коло суб’єктів господарювання, які в обов’язковому порядку мають забезпечити можливість здійснення безготівкових розрахунків

Головне управління ДПС у Дніпропетровській області інформує.

З 1 січня 2025 року розширено коло суб’єктів господарювання, які в обов’язковому порядку мають забезпечити можливість здійснення безготівкових розрахунків за продані ними товари (надані послуги).

Це передбачено підпунктом 3 пункту 1 Постанови Кабінету Міністрів України від 29 липня 2022 року № 894 «Про встановлення строків, до настання яких торговці повинні забезпечити можливість здійснення безготівкових розрахунків (у тому числі з використанням електронних платіжних засобів, платіжних застосунків або платіжних пристроїв) за продані ними товари (надані послуги)» (далі – Постанова № 894), який вступив у дію з 01.01.2025.

Постановою № 894 передбачено поступове запровадження обов’язку торговців забезпечити можливість здійснення безготівкових розрахунків (у тому числі з використанням електронних платіжних засобів, платіжних застосунків або платіжних пристроїв) за продані ними товари (надані послуги).

На сьогодні такий обов’язок уже встановлено для торговців, які провадять господарську діяльність у населених пунктах з чисельністю населення менше ніж 5 тисяч жителів, а з 1 січня 2026 року – платіжні термінали (POS-термінали) будуть необхідні торговцям – фізичним особам – підприємцям – платникам єдиного податку першої групи, торговцям, які здійснюють торгівлю з використанням торгових автоматів, виїзну (виносну) торгівлю, продаж власноручно вирощеної або відгодованої продукції.

Примітка: запровадження з 1 січня 2025 року обов’язку відповідно до кількості населення не стосується торговців – фізичних осіб – підприємців – платників єдиного податку першої групи та торговців, які здійснюють торгівлю з використанням торгових автоматів, виїзну (виносну) торгівлю, продаж власноручно вирощеної або відгодованої продукції, які повинні будуть встановити POS-термінали з 1 січня 2026 року, незалежно від кількості населення.

Наголошуємо, що відповідно до частини двадцять дев’ятої статті 38 Закону України від 30 червня 2021 року № 1591-IX «Про платіжні послуги» торговцям забороняється:

1) у будь-який спосіб обмежувати право держателя електронного платіжного засобу обирати для здійснення розрахунків будь-який електронний платіжний засіб платіжних систем відповідно до абзацу першого частини двадцять восьмої цієї статті;

2) встановлювати будь-яку додаткову (супровідну) плату під час здійснення оплати за продані ними товари (надані послуги) з використанням електронних платіжних засобів, платіжних застосунків або платіжних пристроїв, у тому числі плату за використання певного електронного платіжного засобу, платіжного застосунку або платіжного пристрою;

3) встановлювати різні ціни на ті самі товари чи послуги у разі здійснення розрахунку за них у безготівковій формі порівняно з розрахунком готівковими коштами.

Водночас торговці мають право заохочувати покупця до використання певного електронного платіжного засобу для здійснення розрахунків.

Довідково: на виконання вимог частини двадцять дев’ятої ст. 38 Закону України від 30 червня 2021 року № 1591-IX «Про платіжні послуги» Кабінетом Міністрів України прийнято постанову від 29 липня 2022 року № 894 «Про встановлення строків, до настання яких торговці повинні забезпечити можливість здійснення безготівкових розрахунків (у тому числі з використанням електронних платіжних засобів, платіжних застосунків або платіжних пристроїв) за продані ними товари (надані послуги)».

Податок на нерухоме майно: маєте «надмірну» площу – скільки необхідно сплатити у 2025 році?

Головне управління ДПС у Дніпропетровській області нагадує, що всім власникам житлової нерухомості, яка перевищує визначені законом обсяги, доведеться сплатити податок на нерухоме майно, відмінне від земельної ділянки (податок).

Цей податок будуть платити власники:

– квартир площею понад 60 кв. м;

– будинків площею понад 120 кв. м;

– інших різних типів житла, в тому числі їх часток, понад 180 кв. метрів.

Ставка податку визначається органами місцевої влади. При цьому обовʼязково має враховуватись тип житла та розташування.

У 2025 році податок сплачується за звітний 2024 рік.

Розмір ставки податку не може перевищувати 1,5 % розміру мінімальної зарплати за 1 квадратний метр, яка на 1 січня 2024 року становила 7100 грн. Отже, максимальний розмір ставки — 106,5 грн за 1 квадратний метр.

До 1 липня п. р. кожен, хто має сплатити цей податок, отримає відповідне повідомлення з чіткими розрахунками або в Електронний кабінет, або рекомендованим листом.

Аби не отримати штраф, сплачуйте цей податок вчасно! З моменту отримання повідомлення на це є 60 днів.

Водночас, від сплати податку звільнені:

– власники житлової нерухомості, сумарна площа якої не перевищує встановлених норм;

– власники, чия нерухомість знаходиться на окупованих територіях, пошкоджена чи в зоні активних бойових дій.

Обʼєкти нерухомості, за які також не доведеться сплачувати:

– дитбудинки сімейного типу;

– житло, яке належить дітям-сиротам, позбавленим батьківського піклування та дітям з інвалідністю, які виховуються одинокими матерями чи батьками, але не більше одного такого об’єкта на дитину

– житлова нерухомість – власність громадських об’єднань осіб з інвалідністю та їх підприємств;

– об’єкти житлової нерухомості, які належать багатодітним або прийомним сім’ям, у яких виховується п’ять та більше дітей, тощо.

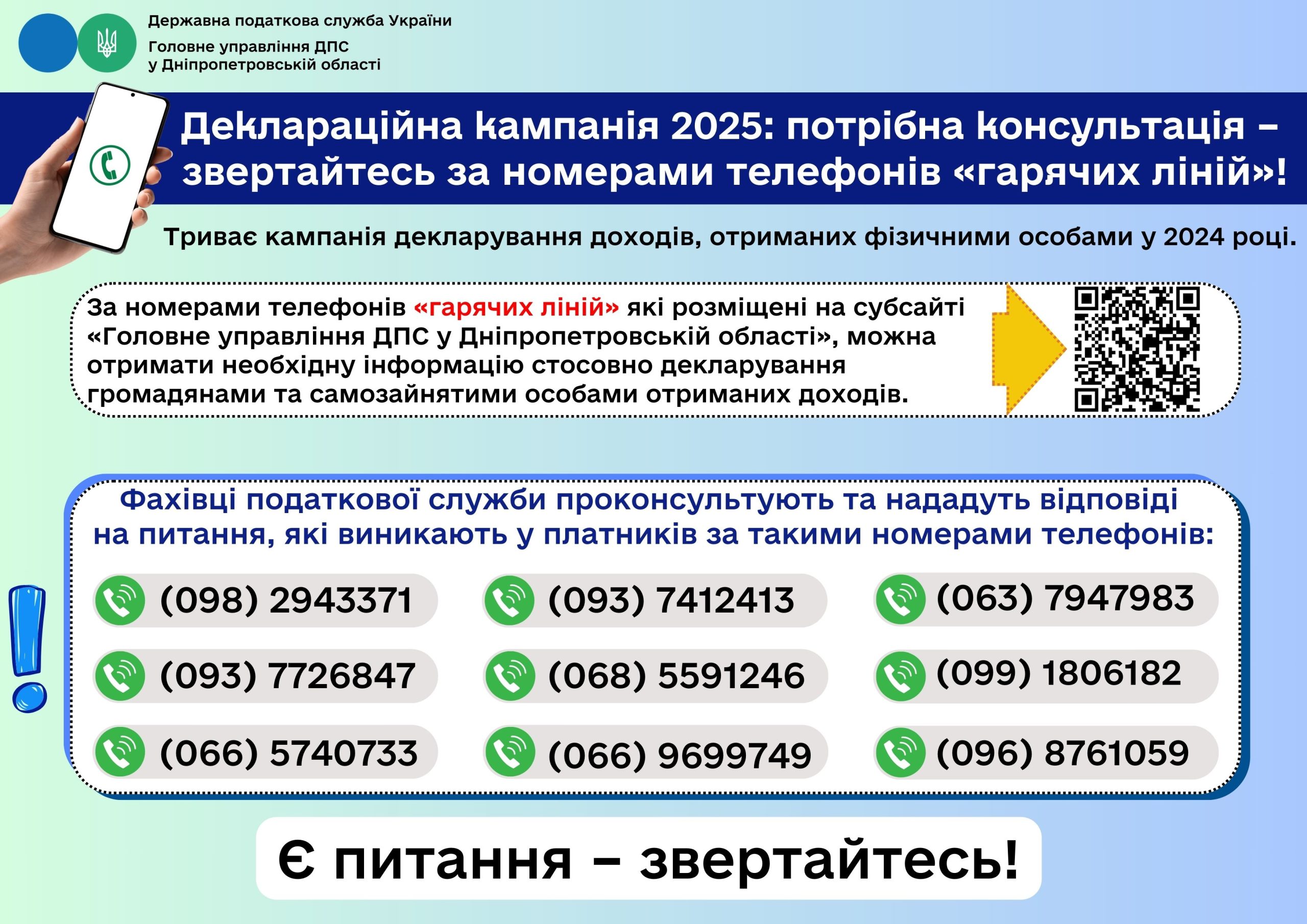

Деклараційна кампанія 2025: потрібна консультація – звертайтесь за номерами телефонів «гарячих ліній»!

Головне управління ДПС у Дніпропетровській області нагадує, що триває кампанія декларування доходів, отриманих фізичними особами у 2024 році.

За номерами телефонів «гарячих ліній», які розміщені на субсайті «Головне управління ДПС у Дніпропетровській області» (https://dp.tax.gov.ua/okremi-storinki/informatsiya–scho-oprilyudnyuetsya-rozporya/746766.html), можна отримати необхідну інформацію стосовно декларування громадянами та самозайнятими особами отриманих доходів.

Фахівці податкової служби проконсультують та нададуть відповіді на питання, які виникають у платників, за такими номерами телефонів:

(098) 2943371;

(093) 7726847;

(066) 5740733;

(093) 7412413;

(068) 5591246;

(066) 9699749;

(063) 7947983;

(099) 1806182;

(096) 8761059

Є питання – звертайтесь!

Алгоритм дій у разі отримання малолітньою дитиною (до 14 років) документа, що засвідчує реєстрацію у ДРФО – платників податків

Головне управління ДПС у Дніпропетровській області нагадує, що фізична особа незалежно від віку (як резидент, так і нерезидент), яка не включена до Державного реєстру фізичних осіб – платників податків (ДРФО), зобов’язана особисто або через представника подати до відповідного контролюючого органу облікову картку фізичної особи – платника податків за формою № 1ДР (далі – Облікова картка за ф. № 1ДР) (додаток 2 до Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822 (далі – Положення № 822)), яка є водночас заявою для реєстрації у ДРФО, та пред’явити документ, що посвідчує особу, який містить необхідні для реєстрації реквізити (прізвище, ім’я, по батькові (за наявності), дату народження, місце народження, місце проживання (за наявності), громадянство).

Облікові картки за ф. № 1ДР малолітніх осіб (до 14 років) подаються одним із батьків (прийомних батьків, батьків-вихователів, усиновителем, опікуном) за наявності свідоцтва про народження дитини та документа, що посвідчує особу одного із батьків (прийомних батьків, батьків-вихователів, усиновителя, опікуна). Якщо свідоцтво про народження дитини видане не українською мовою, необхідно подати засвідчений в установленому законодавством порядку переклад такого свідоцтва українською мовою (після пред’явлення повертається) та його копію.

У разі, коли батьки чи один із батьків малолітньої особи на дату її народження були іноземцями або особами без громадянства, для підтвердження факту належності такої особи до громадянства України подається довідка про реєстрацію особи громадянином України (після пред’явлення повертається).

Для підтвердження інформації про задеклароване (зареєстроване) місце проживання (перебування) особа подає один з таких документів:

– витяг з реєстру територіальної громади;

– паспорт, виготовлений у формі книжечки;

– тимчасове посвідчення громадянина України.

За потреби підтвердження відомостей про зареєстроване місце проживання, що внесені до паспорта у формі книжечки, перевірка таких відомостей здійснюється у порядку, визначеному Законом України «Про надання публічних (електронних публічних) послуг щодо декларування та реєстрації місця проживання в Україні».

Для підтвердження факту внутрішнього переміщення і взяття на облік внутрішньо переміщеної особи така особа подає довідку про взяття на облік внутрішньо переміщеної особи відповідно до Порядку оформлення і видачі довідки про взяття на облік внутрішньо переміщеної особи, затвердженого постановою Кабінету Міністрів України «Про облік внутрішньо переміщених осіб».

При поданні Облікової картки за ф. № 1ДР фізична особа зобов’язана подати відповідному контролюючому органу документи (оригінали після перевірки повертаються) та їх копії за переліком, визначеним Положенням № 822.

Громадяни України для проведення, зокрема, реєстрації в ДРФО подають документи до контролюючого органу за своєю податковою адресою (місцем проживання) або до будь-якого контролюючого органу.

Документ, що засвідчує реєстрацію у ДРФО малолітньої особи, видається одному з батьків ((прийомних батьків, батьків-вихователів, усиновителю, опікуну) в контролюючому органі у разі пред’явлення:

– свідоцтва про народження дитини;

– документа, що посвідчує особу одного з батьків (прийомних батьків, батьків-вихователів, усиновителя, опікуна).

Документ, що засвідчує реєстрацію у ДРФО (картка платника податків), надається протягом трьох робочих днів з дня звернення фізичної особи, її представника до контролюючого органу.

Громадяни України можуть звернутися за отриманням документа, що засвідчує реєстрацію у ДРФО, до контролюючого органу за своєю податковою адресою (місцем проживання) або до будь-якого контролюючого органу.

У разі виявлення недостовірних даних або помилок у поданій Обліковій картці за ф. № 1ДР щодо внесення прізвища, імені, по батькові, дати чи місця народження, задекларованого (зареєстрованого) місця проживання (перебування) тощо фізичній особі може бути відмовлено у реєстрації (у разі неможливості виправлення недостовірних даних або помилок у встановлений строк) або продовжено строк реєстрації до десяти робочих днів.

За бажанням особи документ, що засвідчує реєстрацію у ДРФО, може бути виданий її представнику за наявності документа, що посвідчує особу такого представника, та документа, що посвідчує особу довірителя, або його ксерокопії (з чітким зображенням), а також довіреності, засвідченої у нотаріальному порядку, на видачу такого документа (після пред’явлення повертається) та її копії.

Фізичні особи – платники податку на нерухоме майно мають право звернутись до контролюючого органу для проведення звірки даних

Головне управління ДПС у Дніпропетровській області звертає увагу, що фізичні особи – власники декількох об’єктів житлової та/або нежитлової нерухомості, розміщених в різних населених пунктах, мають право звернутися з письмовою заявою до контролюючого органу за своєю податковою адресою для проведення звірки даних.

Крім того, фізичні особи, з використанням кваліфікованого електронного підпису, мають можливість переглянути сформовані податкові повідомлення-рішення щодо сум нарахованих їм податкових зобов’язань з податку на нерухоме майно, відмінне від земельної ділянки, в меню «ЕК для громадян»/розділ «Загальна інформація про платника»/вкладка «Повідомлення про обов’язок сплатити суму грошового зобов’язання (ППР)» приватної частини Електронного кабінету, вхід до якого здійснюється за адресою: http://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Реєстрація ФОП – платників єдиного податку першої та другої груп на територіях бойових дій або на тимчасово окупованих РФ територіях України станом на дату початку бойових дій або тимчасової окупації: чи сплачується військовий збір?

Головне управління ДПС у Дніпропетровській області повідомляє.

Фізичні особи – підприємці – платники єдиного податку першої та другої групи мають право не сплачувати військовий збір, якщо їх податкова адреса знаходиться на територіях бойових дій або на тимчасово окупованих рф територіях України.

Йдеться про період з першого числа місяця, коли почалися бойові дії, виникла загроза бойових дій або почалася тимчасова окупація такої території. Звільнення від сплати триває до останнього числа місяця, коли бойові дії завершилися, загроза зникла або окупацію припинено.

– Такі ФОПи не заповнюють декларацію платника єдиного податку за період, коли вони не сплачували єдиний податок та військовий збір.

– Якщо платники скористалися правом не сплачувати військовий збір, контролюючий орган не нараховує їм відповідні авансові внески.

– Податкові зобов’язання з військового збору нараховуються лише за періоди, коли збір було сплачено та відображено в декларації.

– Штрафи та пеня за несплату або неповну сплату авансових внесків з військового збору до таких платників не застосовуються.

«Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих рф»:

- затверджений Міністерством з питань реінтеграції тимчасово окупованих територій України;

- визначає території, де тривали або тривають бойові дії чи є тимчасова окупація;

- містить дати початку та завершення бойових дій, можливості їх виникнення, а також початку і завершення окупації.

Важливо: Якщо ФОП змінює місцезнаходження на територію, не зазначену в Переліку, вищезазначені норми не застосовуються до нього з першого числа місяця, наступного за місяцем такої зміни.

Правила звільнення від податкових зобов’язань для ФОПів, які мобілізовані

Головне управління ДПС у Дніпропетровській області інформує.

З 01 грудня 2024 року уточнено перелік податків і зборів, від сплати яких звільняються мобілізовані ФОПи та особи, які провадять незалежну професійну діяльність. Так, на період військової служби такі особи звільняються від обов’язку:

– нарахування, сплати та подання податкової звітності з податку на доходи фізичних осіб;

– нарахування, сплати та подання податкової звітності з єдиного податку;

– нарахування, сплати та подання звітності з військового збору у складі податкової звітності з податку на доходи фізичних осіб або єдиного податку.

Підставою для такого звільнення є подані за місцем податкової реєстрації наступні документи:

– заява самозайнятої особи;

– копія військового квитка або іншого документа, що підтверджує призов на військову службу за призовом під час мобілізації, на особливий період.

Наголошуємо, що зазначені документи подаються протягом 10 днів після демобілізації, а у разі перебування особи на лікуванні – протягом 10 днів по його завершенню.

Якщо мобілізована особа має найманих працівників, то на строк своєї служби вона може уповноважити іншу особу виплачувати зарплату. Уповноважена особа зобов’язана нараховувати та утримувати податки та збори з доходу у вигляді заробітної плати найманих працівників. Після демобілізації самозайнятої особи протягом 180 днів має сплатити ці податки та збори до бюджету. При цьому штрафи та фінансові санкції за цей період не будуть нараховані.

Довідково: згідно із Законом України від 04 грудня 2024 року № 4113-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» абзац перший пункту 25 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України викладено у новій редакції.

Електронний кабінет: подання заяви про повернення помилково та/або надміру сплачених сум грошових зобов’язань і пені

Головне управління ДПС у Дніпропетровській області нагадує, що для повернення помилково та/або надміру сплачених грошових зобов’язань платнику потрібно подати заяву про повернення помилково та/або надміру сплачених сум грошових зобов’язань і пені (далі – Заява) та здійснити наступні кроки:

Крок 1. Вхід до Електронного кабінету за адресою http://cabinet.tax.gov.ua або через вебпортал ДПС України.

Крок 2. Вхід до приватної частини Електронного кабінету можливий після електронної ідентифікації користувача за допомогою кваліфікованого електронного підпису (від будь-якого надавача довірчих послуг), через систему id.gov.ua (MobileID, BankID), Дія.Підпис або «хмарного» кваліфікованого електронного підпису.

Крок 3. Режим «Введення звітності» в Електронному кабінеті дозволяє платникам створити та подати заяву про повернення помилково та/або надміру сплачених грошових зобов’язань і пені до територіальних органів ДПС.

Крок 4. При створенні Заяви у режимі «Введення звітності» платник обирає параметри фільтра: «рік», «період», «тип форми» (наприклад, «J(F)13 Запити»). Зі списку електронних форм обирається потрібна форма Заяви (J/F 1302002) і вказується відповідний територіальний орган ДПС: (за замовчуванням зазначається орган ДПС за місцем основної реєстрації).

У запропонованій формі необхідно заповнити відповідні поля електронного документа, підписати та надіслати Заяву, при цьому реєстраційні дані платника податків заповнюються автоматично.

Крок 5. Для повернення коштів за одним або кількома платіжними документами:

а) До Заяви платник може додати копії платіжних документів: у вкладці «Додатки» потрібно вибрати опцію «Додати» документ довільного формату (F/J 1360102) та заповнити обов’язкові поля форми.

б) у полі «Дата сплати до бюджету» Заяви платник зазначає інформацію з платіжних документів.

Важливо: для повернення помилково або надміру сплачених сум грошових зобов’язань та пені платник подає Заяву до територіального органу ДПС за місцем обліку відповідної суми.

Оновлено версію програмного забезпечення мобільних додатків безоплатного ПРРО від ДПС для операційних систем Android та iOS

З урахуванням змін форми та змісту розрахункових документів/електронних розрахункових документів Державна податкова служба України оновила версію програмного забезпечення мобільних додатків безоплатного ПРРО від ДПС для операційних систем Android та iOS.

Оновлена версія розміщена на цифрових платформах Google Play та App Store, а також доступна для завантаження тут: https://tax.gov.ua/baneryi/programni-rro/.

Зміни внесено відповідно до вимог наказу Міністерства фінансів України від 22.11.2024 № 601 «Про внесення змін до наказу Міністерства фінансів України від 21 січня 2016 року № 13» (із змінами та доповненнями).

До уваги ФОП – платників єдиного податку четвертої групи!