Леся Карнаух: ДПС активно впроваджує ключові реформи Національної стратегії доходів за підтримки експертів МВФ

ДПС продовжує впровадження ключових реформ та посилення інституційної спроможності у рамках Національної стратегії доходів. Про це розповіла в. о. Голови ДПС Леся Карнаух під час зустрічі з постійним представником МВФ в Україні Прішилою Тофано та експертами МВФ.

Основний акцент – на системі управління ризиками як основи якісного податкового адміністрування.

«У податковому адмініструванні робимо акцент на системі управління ризиків – CRM. Працюємо над повноцінним впровадженням цієї системи у роботу ДПС за рахунок внесення відповідних змін в законодавство. Зосереджуємо податкову увагу виключно на тих платниках, які мають високі ризики, та уникаємо втручання у діяльність чесного бізнесу», – розповіла Леся Карнаух.

За її словами, ДПС розроблено низку профілів ризиків за основними аспектами реєстрації, подання звітності та сплати. Також у процесі – визначення ризикових секторів економіки, індикатора оцінки рівня покращення комплаєнсу та практичне відпрацювання ризиків.

Очільниця ДПС відзначила, що ДПС змінює підходи до проведення перевірок. За її словами, запроваджений мораторій на проведення перевірок не означає, що податкова не застосовуватиме законодавчі механізми для припинення схем ухилення від оподаткування та контролю за ризиковими платниками.

«В умовах сьогодення ДПС має мобілізувати можливі ресурси для наповнення бюджету. Тому застосовуватимемо усі дозволені законодавством механізми для протидії діяльності тіньового ринку, створення рівних конкурентних умов для всіх платників та захисту інтересів держави», – підкреслила Леся Карнаух.

Учасники також обговорили питання:

реформування у сфері інформаційних технологій – вже розроблено план цифрового розвитку ДПС до 2030 року, важливий акцент – на безпеці даних, інтеграції податкових систем з європейськими ІТ-системами та розвиток якісних цифрових послуг для платників;

реформи податкового аудиту – цифровізація податкового контролю та впровадження стандартного аудиторського файлу SAF-T UA;

зменшення адміністративного навантаження – скорочені терміни проведення перевірок податкової звітності з ПДВ та відшкодування заявлених сум ПДВ, розширено можливості Електронного кабінету для осіб – нерезидентів – платників ПДВ, зокрема, спрощення податкової звітності;

нові підходи у системі управління змінами – орієнтація на європейські стандарти та досвід.

«Дякую експертам МВФ за допомогу у впровадженні реформ та виконанні заходів Національної стратегії доходів. Працюємо далі, визначаємо пріоритети та ті напрями, які потребують посиленої уваги. Впевнена, що результативність, яку вже маємо, демонструватимемо і надалі», – підкреслила Леся Карнаух.

Сплата ЄСВ: роботодавці, які працевлаштовують осіб з інвалідністю можуть скористатися пільгами

Роботодавці, які офіційно працевлаштовують осіб з інвалідністю, можуть суттєво зекономити на сплаті єдиного соціального внеску (ЄСВ). Пільги передбачені і для фізичних осіб з інвалідністю, які ведуть бізнес або незалежну професійну діяльність.

Для роботодавців, у яких працюють особи з інвалідністю

Роботодавці сплачують ЄСВ за пільговими ставками:

– 8,41 % – звичайний роботодавець, який працевлаштовує осіб з інвалідністю,

– 5,5 % – якщо кількість працівників з інвалідністю становить не менше 50 % від загальної чисельності, а фонд оплати їхньої праці – не менше 25 % витрат на оплату праці,

– 5,3 % – для підприємств і організацій УТОГ та УТОС, якщо виконуються умови попереднього пункту.

Для фізичних осіб з інвалідністю

Від сплати ЄСВ за себе звільняються:

– фізичні особи – підприємці (ФОП),

– особи, які провадять незалежну професійну діяльність,

– члени фермерського господарства,

якщо вони:

– мають статус особи з інвалідністю,

– та отримують пенсію або соціальну допомогу.

Хто може скористатися пільгами?

– Юридичні особи та підприємства, які офіційно працевлаштовують осіб з інвалідністю.

– ФОП, члени фермерських господарств та особи, що здійснюють незалежну професійну діяльність, за умови наявності статусу інвалідності та отримання пенсії/допомоги.

Податки і гарантії при трудовому договорі з нефіксованим робочим часом

Офіційно оформлений трудовий договір з нефіксованим робочим часом гарантує працівникам соціальний захист і збереження податкових прав.

Основні умови договору:

– працівник виконує роботу лише у разі надання її роботодавцем, без гарантії постійної зайнятості;

– роботодавець самостійно визначає, коли залучати працівника до роботи;

– мінімальна тривалість робочого часу для працівника – 32 години на місяць;

– якщо працівник працював менше, йому все одно виплачується заробітна плата не менше, ніж за 32 години.

Чому важливо працювати офіційно?

При оформленні трудового договору роботодавець:

– утримує та сплачує 18 % податку на доходи фізичних осіб;

– утримує та сплачує 5 % військового збору;

– нараховує та сплачує 22 % єдиного соціального внеску.

Завдяки цим податковим та соціальним відрахуванням працівник:

– отримує страховий стаж для майбутньої пенсії;

– має право на лікарняні, допомогу у зв’язку з вагітністю та пологами, інші виплати;

– користується гарантованим соціальним захистом.

Неформальна робота позбавляє працівника цих гарантій і соціальних виплат.

Працюйте офіційно – сплачені податки та внески працюють на ваш захист!

Платникам ПДВ щодо порядку заповнення додатка 1 до ПН у разі часткової поставки товарів/послуг, що не містять відокремленої вартості

Головне управління ДПС у Дніпропетровській області інформує, що відповідно до п. 18 Порядку заповнення податкової накладної, затвердженого наказом Міністерства фінансів України від 31.12.2015 № 1307, податкова накладна складається на кожне повне або часткове постачання товарів / послуг, а також на суму коштів, що надійшли на рахунок у банку / небанківському надавачу платіжних послуг як попередня оплата (аванс).

У разі якщо частка товару / послуги не містить відокремленої вартості, перелік (опис (номенклатура)) частково поставлених товарів зазначається в додатку 1 до податкової накладної і в повній вартості враховується у податковій накладній та загальних податкових зобов’язаннях.

Тобто, додаток 1 до податкової накладної заповнюється у разі здійснення часткової поставки товарів / послуг, якщо частка товару не має відокремленої вартості (наприклад, часткова поставка окремих вузлів складного обладнання, яке має єдину ціну, поставка частини меблевого гарнітура, на який установлено єдину ціну тощо) та містить перелік (номенклатуру) частково поставлених товарів.

Наприклад: у додатку 1 до податкової накладної у разі поставки платником податку окремих вузлів складного обладнання, яке має єдину ціну, в графі 2 – записуються найменування окремих вузлів складного обладнання, що поставлені, в графі 3.1 – код таких товарів згідно з УКТ ЗЕД, в графі 3.2.1 – проставляється позначка «Х» для товарів, ввезених на митну територію України, в графі 9 – одиниця виміру шт., в графі 10 – кількість кожного найменування окремих вузлів складного обладнання, у графах 11 – 12 – відображаються аналогічні дані щодо не відвантажених частин окремих вузлів складного обладнання. При остаточній поставці частин цього обладнання графи 11 – 12 не заповнюються.

При цьому в графах 4 – 8 зазначаються дані щодо повної поставки обладнання.

При отриманні попередньої оплати за товари/послуги, частка яких не має відокремленої вартості додаток 1 до податкової накладної не заповнюється, а виписується лише податкова накладна на частину отриманої передоплати, яка і враховується в податкових зобов’язаннях.

Наприклад: у випадку отримання передоплати за вказане обладнання платником податку заповнюється податкова накладна, у графі 6 якої зазначається кількість обладнання, пропорційна сумі отриманої передоплати (дробове число). Така кількість розраховується як відношення суми отриманої передоплати до загальної вартості обладнання.

У разі коли після отримання попередньої оплати за товари / послуги, частка яких не має відокремленої вартості, відбувається часткове постачання таких товарів, податкова накладна виписується на різницю між повною вартістю товарів/послуг та отриманою передоплатою, а додаток 1 заповнюється виходячи з переліку (номенклатури) частково поставлених товарів / послуг.

Щодо підвищення відповідальності за корупційні або пов’язані з корупцією правопорушення

Закон України від 17 червня 2025 року № 4496-ІХ «Про внесення змін до Кодексу України про адміністративні правопорушення, Кримінального кодексу України, Кримінального процесуального кодексу України та інших законодавчих актів України щодо підвищення відповідальності за корупційні або пов’язані з корупцією правопорушення» (далі – Закон № 4496) набув чинності 17.07.2025 (опубліковано в офіційному виданні «Голос України» № 138 від 16.07.2025).

Закон № 4496 підвищив поріг для адміністративної та кримінальної відповідальності посадовців за недостовірне декларування.

До внесення змін адміністративна відповідальність за статтею 1726 КУпАП «Порушення вимог фінансового контролю» наставала, якщо посадовець зазначив у декларації недостовірні відомості про майно чи інші об’єкти декларування, розбіжність у вартості яких становила від 100 до 500 прожиткових мінімумів для працездатних осіб (у 2025 році, для прикладу, це від 302,8 тис. грн до 1 млн 514 тис. гривень). Адміністративне правопорушення виникає, якщо в декларації є недостовірні відомості на суму від 150 до 750 ПМ (тобто у 2025 році це від 454,2 тис. грн до 2 млн 271 тис. гривень).

Кримінальна відповідальність за ст. 3662 ККУ «Декларування недостовірної інформації» наступала, якщо розбіжності в декларації перевищували суму від 500 ПМ (1 млн 514 тис. грн у 2025 році) до 2 тис. ПМ (6 млн 56 тис. грн у 2025 році).

Тепер у відповідній статті збільшені порогові значення: за частиною першою з 750 до 2,5 тис. ПМ (2 млн 271 тис. грн – 7 млн 570 тис. грн у 2025 році); за частиною другою – на понад 2,5 тис. ПМ (7 млн 570 тис. грн у 2025 році).

НСД: впровадження нових механізмів роботи ДПС

Головне управління ДПС у Дніпропетровській області інформує.

Для успішної реалізації імплементованих дій Плану дій BEPS (а в подальшому – також правила GAAR, підрозділ 4.3.3(b)(ii) «Впровадження правил, спрямованих на боротьбу з ухиленням від сплати податків») необхідно забезпечити ефективний обмін податковою інформацією за спеціальними запитами з іноземними компетентними органами, оскільки такий обмін є одним із важливих (а іноді єдиним) формуванням доказової бази при здійсненні податкового контролю в галузі міжнародного оподаткування (контроль за трансфертним ціноутворенням, виплат пасивних доходів, діяльність нерезидентів, КІК тощо).

Застосовування сучасних технологій сприятиме вирішенню таких завдань:

– вдосконалення ризик-орієнтованих підходів (запровадження принципів рівності та справедливості оподаткування);

– оптимізація процесів обміну податковою інформацією з іноземними компетентними органами (підготовка, надсилання, отримання);

– забезпечення накопичення та структурування інформації з питань обміну податковою інформацією з метою уникнення дублювання їх повторного ініціювання та направлення до іноземних компетентних органів протягом встановленого (у тому числі міжнародними договорами) терміну зберігання;

– оперативний пошук та використання інформації структурними підрозділами ДПС відповідно до функціональних повноважень;

– прискорення отримання запитуваної інформації від іноземних компетентних органів;

– забезпечення взаємозв’язку системи обліку обміну з ІКС ДПС (інформаційні бази даних) щодо реєстраційних даних резидента, періоди запитуваної інформації (операція, що досліджується може бути триваючою);

– оперативне реагування на отримані запити від іноземних компетентних органів;

– комп’ютерний (автоматизований) переклад (запит/відповідь);

– підтвердження або спростування ризиків щодо дотримання платниками податків вимог чинного законодавства;

– формування повної, якісної та об’єктивної доказової бази при здійсненні заходів контролю і, як наслідок, зменшення судових спорів;

– створення аналітичних матеріалів (довідка, діаграма, графік, таблиця тощо) для формування висновків щодо ефективності обміну в розрізі країн, тематики, ризиків, платників податків, ініціаторів запитів, виконавців відповідей на запити, що надійшли від іноземних компетентних органів тощо.

Впровадження нових механізмів роботи ДПС, що ґрунтуються на більш широкому використанні технологій, обміну інформацією за стандартом Автоматичного обміну інформацією (AEOI), застосуванням автоматизованого ризик-орієнтованого підходу, автоматизація процесу обміну інформацією з іноземними компетентними органами забезпечать ефективне та комплексне протистояння розмиванню податкової бази й виведенню прибутку з-під оподаткування, підвищення рівня податкового контролю, збільшення бази оподаткування та унеможливлення застосування схем мінімізації податкових зобов’язань, зростання доходів бюджету, затвердження принципів рівності та справедливості оподаткування (враховуючи існуючі сучасні міжнародні практики).

Про систему управління комплаєнс-ризиками

Головне управління ДПС у Дніпропетровській області інформує.

Державна податкова служба України запроваджує концептуальні засади функціонування системи управління комплаєнс-ризиками з метою підвищення податкової свідомості платників податків через попередження про ризик, можливості його самостійного усунення платником податків та спрямування податкового контролю на діяльність платників податків, які систематично порушують податкове законодавство або працюють поза законом. В сучасних податкових органах управління комплаєнс-ризиками є основним механізмом взаємодії податкового органу та платників податків.

ДПС допомагає суб’єктам господарювання та громадянам виконувати свій конституційний обов’язок – сплачувати податки. Для цього активно впроваджує та розвиває цифрові сервіси, проводить роз’яснювальну роботу серед громадян по залученню до користування зазначеними сервісами. Діяльність ДПС із мінімізації податкових ризиків зосереджена, зокрема, на розробці програмних продуктів, що забезпечують підвищення рівня сервісів, які надаються платникам.

Субсайт «Територія високого рівня податкової довіри», який розміщено за посиланням https://tpd.tax.gov.ua, є ключовим елементом нової філософії податкового адміністрування, що спрямований на створення партнерських відносин між державою та бізнесом.

На ресурсі розміщено:

– перелік платників податків з високим рівнем добровільного дотримання податкового законодавства. Включення до переліку відбувається на підставі аналізу податкової поведінки платника, його показників, відсутності податкових ризиків тощо. На субсайті кожний платник може перевірити, чи включений він до зазначеного переліку;

– інформація про переваги та послуги. На субсайті роз’янюється, які саме переваги отримують платники, які включені до переліку платників податків з високим рівнем добровільного дотримання податкового законодавства;

– актуальні новини та аналітика. Ресурс публікує новини, пов’язані з податковим комплаєнсом та змінами в законодавстві, роз’яснення для бізнесу та інші важливі матеріали.

Впровадження комплаєнс-менеджменту та створення субсайту «Територія високого рівня податкової довіри» є важливою частиною стратегії ДПС щодо стимулювання сумлінної сплати податків.

Зменшення податкового боргу – забезпечення наповнення бюджетів – підтримка фінансової стабільності та оборонної стійкості країни

Ефективна робота з податковим боргом – одна з ключових складових стабільності державних фінансів

В умовах сьогодення системна робота з боржниками разом з упередженням виникнення нових боргів – один із важливих шляхів забезпечення сталих надходжень до бюджетів усіх рівнів, ключ до фінансової стабільності як держави, так і громад.

Побудова економічно розвиненої держави залежить від кожного громадянина, його активності і патріотизму, сумлінного виконання своїх обов’язків.

Враховуючи сучасні виклики, пов’язані із запровадженням воєнного стану, своєчасна сплата податків та зборів є основним фінансовим інструментом наповнення зведеного бюджету України, важливим джерелом підтримки обороноздатності країни.

Скорочення податкового боргу платників – один з пріоритетних напрямків роботи податкової служби

Найчастіше у платників виникає питання, з якого часу після запровадження у 2022 році воєнного стану знову вживаються заходи з погашення податкового боргу.

Головне управління ДПС у Дніпропетровській області (ГУ ДПС) нагадує, що з 25.11.2022 набув чинності Закон України № 2719*. Зазначеним документом відновлено перебіг строків здійснення заходів з погашення податкового боргу платників податків, які мають можливість своєчасно виконувати податкові обов’язки, передбачені статтями 59 – 60, 87 – 101 Податкового кодексу України (ПКУ), та/або визначення грошових зобов’язань згідно зі статтею 116 ПКУ.

Про виникнення податкового боргу платник повідомляється шляхом надсилання податкової вимоги. Податкова вимога – письмова вимога контролюючого органу до платника податків щодо погашення суми податкового боргу (п.п. 14.1.153 п. 14.1 ст. 14 ПКУ).

Заходи контролюючого органу щодо погашення податкового боргу

Контролюючий орган здійснює за платника податків і на користь держави заходи щодо погашення податкового боргу такого платника шляхом стягнення коштів, які перебувають у його власності, а в разі їх недостатності – шляхом продажу майна такого платника податків, яке перебуває у податковій заставі.

Стягнення коштів та продаж майна платника податків провадяться не раніше ніж через 30 календарних днів з дня надсилання (вручення) платнику податкової вимоги.

Стягнення коштів з рахунків здійснюється за рішенням суду, яке направляється до виконання контролюючим органом, але у разі якщо податковий борг виник у разі несплати грошових зобов’язань та пені, визначених платником податків у податкових деклараціях або уточнюючих розрахунках, та був не сплачений протягом 90 календарних днів, наступних за останнім днем граничного строку його сплати, стягнення готівки та коштів з рахунку платника здійснюється на підставі рішення керівника (його заступника або уповноваженої особи) контролюючого органу.

Згідно з вимогами пункту 87.11 статті 87 ПКУ у разі наявності заборгованості у фізичної особи орган стягнення звертається до суду з позовом про стягнення суми податкового боргу платника податку – фізичної особи. Стягнення податкового боргу за рішенням суду здійснюється державною виконавчою службою відповідно до закону про виконавче провадження.

Також, контролюючий орган звертається до суду щодо надання дозволу на погашення усієї суми податкового боргу за рахунок майна платника податків, що перебуває у податковій заставі. Рішення суду щодо надання вказаного дозволу є підставою для прийняття контролюючим органом рішення про погашення усієї суми податкового боргу. Рішення контролюючого органу підписується керівником (його заступником або уповноваженою особою) контролюючого органу та скріплюється гербовою печаткою контролюючого органу.

Крім цього, актуальним в забезпеченні погашення податкового боргу є заборона керівнику юридичної особи покидати межі України до погашення податкового боргу.

ПКУ визначено, що при несплаті протягом 240 календарних днів з дня вручення платнику податків податкової вимоги суми податкового боргу, що перевищує 1 мільйон гривень, контролюючий орган може звернутися до суду за встановленням тимчасового обмеження у праві виїзду керівника юридичної особи за межі України до погашення такого податкового боргу (п. 87.11 ст. 87).

Для прикладу, протягом першого півріччя поточного року судом задоволено 5 178 позовних заяв ГУ ДПС про стягнення податкового боргу фізичних та юридичних осіб на загальну суму понад 6 139,3 млн гривень.

За результатами вжитих податковою службою Дніпропетровщини заходів надходження за шість місяців 2025 року у рахунок погашення податкового боргу до зведеного бюджету склали майже 519,6 млн грн, у тому числі надходження до Державного бюджету України – майже 317,0 млн грн, до місцевих бюджетів – понад 202,6 млн гривень.

На підставі прийнятих рішень суду та/або рішень керівника на банківські рахунки боржників виставлено 19 868 платіжних інструкцій, на підставі яких у січні – червні 2025 року стягнуто 58,9 млн гривень

За рахунок вилучення готівкових коштів у рахунок погашення податкового боргу у 2025 році надійшло 3,2 млн гривень.

Сума надходжень за рахунок погашення податкового боргу від реалізації майна боржників, що перебуває у податковій заставі, у 2025 році склала 1,8 млн гривень.

Крім цього, 20 керівникам підприємств – боржників за рішенням суду обмежено виїзд за межі України до погашення податкового боргу.

Борг не перевищує 3060 гривень – податкова вимога не надсилається

Одним із актуальних питань щодо забезпечення погашення сум податкового боргу, є необхідність інформування платників про незначні суми такої заборгованості.

Головне управління ДПС у Дніпропетровській області нагадує, що податкова вимога не надсилається (не вручається), а заходи, спрямовані на погашення (стягнення) податкового боргу не застосовується, якщо загальна сума податкового боргу платника не перевищує 180 неоподатковуваних мінімумів громадян (ст. 59 ПКУ), тобто 3 060 гривень (17 грн х 180 = 3 060 грн).

Оскільки податкова вимога відповідно до статті 59 ПКУ надсилається лише у тому разі, якщо сума боргу перевищує 3 060 гривень, то платники, податковий борг яких не перевищує 3 060 гривень, можуть бути необізнаними про наявність податкового боргу.

Звертаємо увагу, що кожен платник може самостійно контролювати стан розрахунків з бюджетом та перевірити, чи є у нього податковий борг. Це можна зробити, зокрема, на вебпорталі ДПС України, скориставшись приватною частиною Електронного кабінету (https://cabinet.tax.gov.ua/), мобільним застосунком ДПС України «Моя податкова» або ж звернувшись до центрів обслуговування платників.

Довідково

*Закон України від 03 листопада 2022 року № 2719-IX «Про внесення змін до Податкового кодексу України та деяких інших законів України щодо приватизації державного і комунального майна, яке перебуває у податковій заставі, та забезпечення адміністрування погашення податкового боргу».

Як легалізувати трудові відносини?

Головне управління ДПС у Дніпропетровській області повідомляє, що працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням роботодавця, та повідомлення органу ДПС про прийняття працівника на роботу в порядку, встановленому Кабінетом Міністрів України.

Якщо трудовий договір між фізичною особою та роботодавцем неукладений, то трудові відносини юридично не закріплено.

Тож, коли особа, яка виконує трудові обов’язки (тобто фактично перебуває в трудових відносинах) наполягає на оформленні трудового договору відповідно до вимог діючого законодавства, а роботодавець не бажає оформити трудові відносини належним чином, виникає необхідність доводити факт перебування у трудових відносинах працівника з конкретним роботодавцем.

Підтвердити факт перебування в трудових правовідносинах можливо як у судовому так і в позасудовому порядках.

В позасудовому порядку працівник може обговорити з роботодавцем свої права, а у разі негативного результату – направити звернення одночасно до територіальних органів Держпраці та ДПС.

Особливості встановлення факту перебування в трудових правовідносинах у судовому порядку визначені статтею 315 Цивільного процесуального кодексу України.

Фізична особа має право звернутися до суду за місцем її проживання з заявою про встановлення факту, що має юридичне значення, зокрема фактів від яких залежить виникнення, зміна або припинення особистих чи майнових прав фізичних осіб.

Звертаємо увагу, що роботодавцям не слід забувати про відповідальність за неофіційне працевлаштування працівників. На сьогодні законодавством передбачено такі види відповідальності: дисциплінарна, матеріальна, адміністративна, фінансова та кримінальна.

Щодо нарахування авансових внесків з єдиного податку ФОПу, який перебуває на військовій службі

Головне управління ДПС у Дніпропетровській області повідомляє, що згідно з абзацами першим і другим п. 295.1 ст. 295 Податкового кодексу України (далі – ПКУ) фізичні особи – підприємці (ФОП) – платники єдиного податку першої і другої груп сплачують єдиний податок шляхом здійснення авансового внеску не пізніше 20 числа (включно) поточного місяця.

Такі платники єдиного податку можуть здійснити сплату єдиного податку авансовим внеском за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року.

Абзацом першим п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ визначено, що самозайняті особи, зокрема, ФОПи, які мали або не мали найманих працівників, призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, під час особливого періоду, або за контрактом, на весь період їхньої військової служби (з першого числа місяця, в якому особу призвано на військову службу або в якому з особою укладено контракт, але не раніше 24 лютого 2022 року, до останнього дня місяця, в якому особу демобілізовано (звільнено з військової служби), звільняються від обов’язку нарахування, сплати та подання податкової звітності з єдиного податку відповідно до глави 1 розд. XIV «Спеціальні податкові режими» ПКУ.

Підставою для такого звільнення є відомості, отримані центральним органом виконавчої влади, що реалізує державну податкову політику, з Єдиного державного реєстру призовників, військовозобов’язаних та резервістів (далі – Єдиний реєстр призовників), про дату мобілізації, укладення контракту, демобілізації (звільнення з військової служби) самозайнятої особи (абзац другий п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

На підставі відомостей з Єдиного реєстру призовників, контролюючий орган не проводить нарахування, зокрема, авансових внесків з єдиного податку, передбачених п. 295.2 ст. 295 ПКУ, починаючи з місяця, в якому контролюючим органом отримані відомості про мобілізацію такої ФОП, укладений контракт, закінчуючи місяцем, в якому таку особу демобілізовано (звільнено з військової служби) (абзац восьмий п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Нараховані контролюючим органом за період мобілізації або дії контракту, зокрема, суми авансових внесків з єдиного податку, суми штрафних санкцій та пені за несплату (неперерахування) або сплату (перерахування) не в повному обсязі авансових внесків з єдиного податку в порядку та строки, визначені ПКУ, підлягають скасуванню (анулюванню) за звітні періоди, з урахуванням строку позовної давності, включно до першого числа місяця, наступного за місяцем, в якому контролюючим органом отримані відомості про мобілізацію такої ФОП, укладений з такою особою контракт (абзац дев’ятий п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

У разі відсутності в Єдиному реєстрі призовників або неотримання центральним органом виконавчої влади, що реалізує державну податкову політику, відомостей про дату мобілізації, укладення контракту, демобілізації (звільнення з військової служби) ФОП, така особа має право подати заяву та копію військового квитка або копію іншого документа, виданого відповідним державним органом, із зазначенням даних про призов такої особи на військову службу за призовом під час мобілізації, на особливий період, копію контракту. Процедури звільнення від сплати податків, зборів, ненарахування податків, зборів, списання штрафних (фінансових) санкцій, пені, відновлення реєстрації як платника єдиного податку, подання звітності, сплати та звільнення від відповідальності застосовуються до самозайнятих осіб, які подали заяву та відповідні документи до контролюючого органу відповідно до п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ (абзац дванадцятий п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Отже, враховуючи положення п. 25 підрозд. 10 розд. XX «Перехідні положення» ПКУ, які діють з 05.07.2025, контролюючий орган на підставі отриманих відомостей з Єдиного державного реєстру призовників скасовує нарахування авансових внесків з єдиного податку ФОП, яку мобілізовано або яка уклала контракт на весь період їхньої військової служби з місяця, в якому отримає такі відомості.

У разі відсутності в Єдиному реєстрі призовників або неотримання центральним органом виконавчої влади, що реалізує державну податкову політику, відомостей про дату мобілізації, укладення контракту, демобілізації (звільнення з військової служби) ФОП, така особа має право подати заяву та копію військового квитка або копію іншого документа, виданого відповідним державним органом, із зазначенням даних про призов такої особи на військову службу за призовом під час мобілізації, на особливий період, копію контракту. Такій особі авансові внески з єдиного податку скасуються на весь період її служби з місяця отримання заяви контролюючим органом.

Витрати у вигляді пожертвувань або благодійних внесків, переданих неприбутковим організаціям: право на податкову знижку

Головне управління ДПС у Дніпропетровській області нагадує, що п.п. 166.3.2 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ), зокрема, визначено: платник податку на доходи фізичних осіб має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень п. 164.6 ст. 164 ПКУ, суму коштів або вартість майна, перерахованих (переданих) платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, які на дату перерахування (передачі) таких коштів та майна відповідали умовам, визначеним п. 133.4 ст. 133 ПКУ, у розмірі, що не перевищує 4 відс. суми його загального оподатковуваного доходу такого звітного року.

Згідно з п.п. 166.2.1 п. 166.2 ст. 166 ПКУ до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача), а також копіями договорів за їх наявності в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги).

Відповідно до п.п. 166.2.2 п. 166.2 ст. 166 ПКУ копії зазначених у п.п. 166.2.1 п. 166.2 ст. 166 ПКУ документів (крім електронних розрахункових документів) надаються разом з податковою декларацією про майновий стан і доходи, а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ.

У разі якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає в податковій декларації лише реквізити електронного розрахункового документа.

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до цього Кодексу та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 166.2.3 п. 166.2 ст. 166 ПКУ).

При цьому п. 729.1 ст. 729 Цивільного кодексу України (далі – ЦКУ) передбачено, що пожертвою є дарування нерухомих та рухомих речей, зокрема, грошей та цінних паперів, особам, встановленим частиною першою ст. 720 ЦКУ, для досягнення ними певної, наперед обумовленої мети.

Договір про пожертву є укладеним з моменту прийняття пожертви (п. 729.2 ст. 729 ЦКУ).

До договору про пожертву застосовуються положення про договір дарування, якщо інше не встановлено законом (п. 729.3 ст. 729 ЦКУ).

Відповідно до п. 5 ст. 719 ЦКУ договір дарування валютних цінностей фізичних осіб між собою на суму, яка перевищує п’ятдесятикратний розмір неоподатковуваного мінімуму доходів громадян, укладається у письмовій формі і підлягає нотаріальному посвідченню.

Відповідно до п. 1 ст. 639 ЦКУ договір може бути укладений у будь-якій формі, якщо вимоги щодо форми договору не встановлені законом.

Договір є укладеним з моменту одержання особою, яка направила пропозицію укласти договір, відповіді про прийняття цієї пропозиції (п. 1 ст. 640 ЦКУ).

Отже, лише у разі декларування права на податкову знижку на суму коштів або вартість майна, перерахованих (переданих) платником податку у вигляді пожертвувань неприбутковим організаціям, одним із підтверджуючих документів, які необхідно надати платником податку контролюючому органу, є копія договору про пожертву. При здійсненні благодійних внесків неприбутковим організаціям такої вимоги законодавством не передбачено.

Мінімальна заробітна плата – соціальна гарантія для найманого працівника

Головне управління ДПС у Дніпропетровській області нагадує, що з 01.01.2025 набрав чинності Закон України від 19 листопада 2024 року № 4059-IX «Про Державний бюджет України на 2025 рік» (далі – Закон № 4059).

Законом № 4059 передбачено основні соціальні показники і мінімуми.

Нагадуємо, що мінімальна заробітна плата (МЗП) – це встановлений законом мінімальний розмір оплати праці за виконану працівником місячну (годинну) норму праці.

Мінімальна заробітна плата встановлюється одночасно в місячному та погодинних розмірах. Згідно зі статтею 3 прим.1 Закону України «Про оплату праці» розмір заробітної плати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчим за розмір МЗП.

Відповідно до статті 8 Закону № 4059 з 01.01.2025 розмір МЗП у місячному розмірі становитиме 8000 грн, у погодинному розмірі – 48 гривень.

Роботодавці зобов’язані пам’ятати, що МЗП – це соціальна гарантія для найманого працівника і виплачувати заробітну плату необхідно не нижче встановленого законодавством рівня.

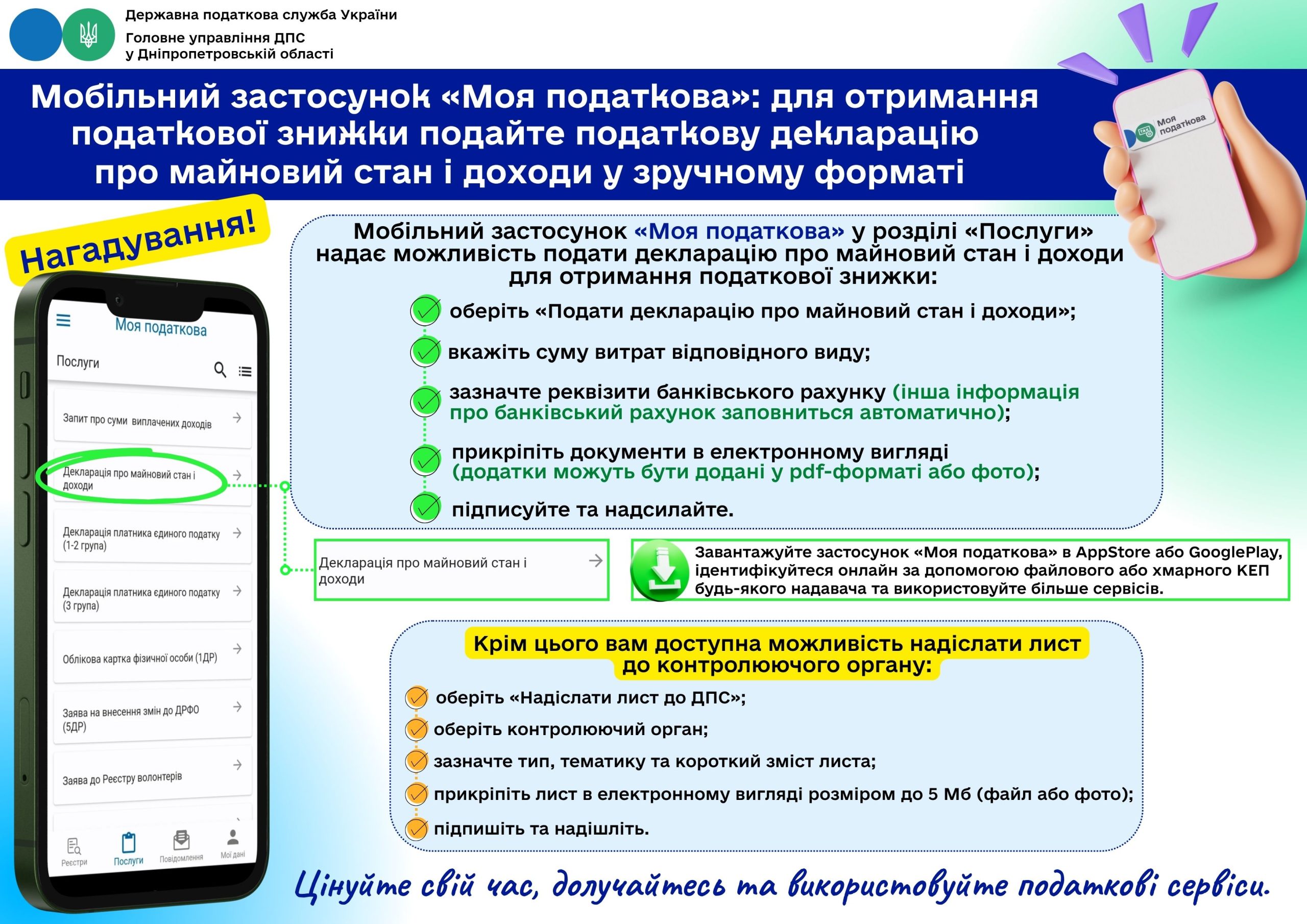

Податкова знижка за навчання: які документи подаються разом з податковою декларацією про майновий стан і доходи?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до ст. 166 Податкового кодексу України (далі – ПКУ) платник податку на доходи фізичних осіб (далі – податок) має право на податкову знижку за наслідками звітного податкового року.

Перелік витрат, дозволених до включення до податкової знижки, визначено у п. 166.3 ст. 166 ПКУ.

До даного переліку включається сума коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти таким платником податку та/або членом його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою (п.п. 166.3.3 п. 166.3 ст. 166 ПКУ).

Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації, яка подається по 31 грудня включно наступного за звітним податкового року (п.п. 166.1.2 п. 166.1 ст. 166 ПКУ).

Згідно з п.п. 166.2.1 п. 166.2 ст. 166 ПКУ до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача)), а також копіями договорів за їх наявності в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги).

Копії зазначених у п.п. 166.2.1 п. 166.2 ст. 166 ПКУ документів (крім електронних розрахункових документів) надаються разом з податковою декларацією про майновий стан і доходи, а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ (абзац перший п.п. 166.2.2 п. 166.2 ст. 166 ПКУ).

У разі якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає в податковій декларації лише реквізити електронного розрахункового документа (абзац другий п.п. 166.2.2 п. 166.2 ст. 166 ПКУ).

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до ПКУ та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 166.2.3 п. 166.2 ст. 166 ПКУ).

Суспільні відносини, що виникають у процесі реалізації конституційного права людини на освіту, прав та обов’язків фізичних і юридичних осіб, які беруть участь у реалізації цього права регулює Закон України від 05 вересня 2017 року № 2145-VIII «Про освіту» із змінами та доповненнями (далі – Закон № 2145).

Частиною шостою ст. 79 Закону № 2145 встановлено, що розмір та умови оплати за навчання, підготовку, перепідготовку, підвищення кваліфікації, за надання додаткових освітніх послуг встановлюються договором.

Враховуючи викладене, фізична особа – платник податку на доходи фізичних осіб, яка має право скористатися податковою знижкою щодо суми коштів, сплачених за навчання зобов’язана подати до контролюючого органу разом з податковою декларацією про майновий стан і доходи копії платіжних та розрахункових документів, зокрема, квитанції, фіскальні чеки, прибуткові касові ордери, що ідентифікують надавача послуг і особу, яка звертається за податковою знижкою (їх отримувача), а також копію договору з навчальним закладом, в якому обов’язково повинно бути відображено заклад освіти – надавача послуг і здобувача освіти – отримувача послуг, вартість таких послуг і строк оплати за такі послуги; довідку про отримані у звітному році доходи; документи, які підтверджують ступінь споріднення (у разі компенсації вартості здобуття дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти члена сім’ї першого ступеня споріднення), тощо.

Національна стратегія доходів до 2030 року

Головне управління ДПС у Дніпропетровській області інформує.

Головною ціллю Національної стратегії доходів до 2030 року (НСД) є забезпечення макроекономічної та фінансової стабільності у період дії воєнного стану і після його припинення, удосконалення процесів, зокрема податкового адміністрування, адаптації національного податкового законодавства України до законодавства ЄС.

З метою забезпечення ефективного та комплексного протистояння розмиванню податкової бази й виведенню прибутку з-під оподаткування, підвищення рівня податкового контролю, збільшення бази оподаткування та унеможливлення застосування схем мінімізації податкових зобов’язань виникла потреба у впровадженні нових механізмів роботи ДПС.

Так, отримання ДПС доступу до інформації про іноземні фінансові активи резидентів України за Загальним стандартом звітності надасть змогу:

-посилити контроль за своєчасністю та повнотою декларування доходів, що підлягають оподаткуванню;

-виявляти незадекларовані доходи для боротьби з ухиленням від сплати податків фізичними особами;

-підвищити ефективність застосування нових правил про оподаткування контрольованих іноземних компаній;

-отримати додаткове джерело податкової інформації під час впровадження непрямих методів контролю за оподаткуванням фізичних осіб.

Зі свого боку запровадження обміну звітами в розрізі країн надасть змогу налагодити ефективний процес обміну інформацією з іноземними компетентними органами для здійснення економічного і статистичного аналізу, оцінки ризиків трансфертного ціноутворення та інших ризиків, пов’язаних з розмиванням податкової бази та виведенням прибутків з-під оподаткування.

Завдяки впорядкуванню процесів і підвищенню прозорості система оподаткування стане більш зрозумілою, справедливою та орієнтованою на довгострокові пріоритети держави й суспільства.

Безбар’єрність – це простір, в якому кожен має можливість жити, вчитися, працювати і самореалізовуватися

Надання адміністративних та інших послуг платникам є одним з важливих напрямків роботи податківців Дніпропетровщини.

Фахівцями Головного управління ДПС у Дніпропетровській області (ГУ ДПС) громадянам і суб’єктам господарювання, незалежно від їх статусу, надаються адміністративні послуги в 17 центрах обслуговування платників (ЦОП), мобільному ЦОПі та в ГУ ДПС. Платники податків мають можливість отримати від податківців 91 адміністративну послугу (61 послугу – безкоштовно). Кожний ЦОП для зручності осіб з інвалідністю обладнаний пандусом.

Мобільний ЦОП ГУ ДПС на постійній основі здійснює виїзди до територіальних громад регіону. Під час таких виїздів в комфортних умовах податкові послуги надаються і маломобільній групі населення.

Інформаційна безбар’єрність – це, коли громадяни незалежно від їх функціональних порушень чи комунікативних можливостей мають доступ до інформації в різних форматах та з використанням технологій.

Так, за допомогою онлайн ресурсів ГУ ДПС платники можуть отримати необхідну інформацію і оперативний зворотний в’язок від податкової. До таких форматів взаємодії відносяться: комунікаційна податкова платформа ГУ ДПС, субсайт «Головне управління ДПС у Дніпропетровській області», сторінки у соціальній мережі Facebook «ДПС у Дніпропетровській області» та відеохостингу YouTube «Головне управління ДПС у Дніпропетровській області».

На інформаційних джерелах ГУ ДПС розміщується актуальна податкова інформація з питань законодавства та діяльності податкової служби області. Отримати доступ до онлайн сервісів і ознайомитись з інформацією можливо і людям з порушенням зору.

Шляхом безбар’єрного підходу до комунікацій з платниками податкова служба Дніпропетровщини удосконалює взаємодію з громадянами, бізнесом і громадськістю.

Безбар’єрність – це норма сучасного світу, частина нашого європейського майбутнього та реальний інструмент розвитку громад і держави. Це простір, в якому кожен має можливість жити, вчитися, працювати і самореалізовуватися. Тож наше ставлення і поведінка – вже частина безбар’єрного світу.

Які реквізити слід зазначати у полях платіжної інструкції у разі перерахування коштів з поточного рахунка платника на електронний рахунок у СЕА ПДВ?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 4 Порядку електронного адміністрування податку на додану вартість, затвердженого постановою Кабінету Міністрів України від 16 жовтня 2014 року № 569 (зі змінами) (далі – Порядок № 569), рахунок у системі електронного адміністрування податку (далі – електронний рахунок) – рахунок, відкритий платнику податку в Державній казначейській службі, на який перераховуються кошти відповідно до п. 200 прим. 1.4 ст. 200 прим. 1 Податкового кодексу України (далі – ПКУ).

Згідно з п.п. 1 п. 22 Порядку № 569 у разі недостатності коштів на електронному рахунку платника податку для сплати до бюджету узгоджених податкових зобов’язань платник податку у строки, встановлені ПКУ для самостійної сплати податкових зобов’язань, перераховує на електронний рахунок необхідні кошти з рахунка у банку або небанківському надавачу платіжних послуг.

Відповідно до вимог частини другої ст. 40 Закону України від 30 червня 2021 року № 1591-IX «Про платіжні послуги» (зі змінами та доповненнями) платіжна інструкція має містити інформацію, що дає змогу надавачу платіжних послуг ідентифікувати особу платника та отримувача за платіжною операцією, рахунки платника та отримувача, надавачів платіжних послуг платника та отримувача, суму платіжної операції та іншу інформацію (реквізити), необхідну для належного виконання платіжної операції.

Отже, у разі перерахування коштів з поточного рахунка платника на його електронний рахунок у системі електронного адміністрування ПДВ у платіжній інструкції необхідно заповнювати:

у полі «Отримувач» – назву платника;

у полі «Код» – податковий номер платника податку, за яким ведеться облік у контролюючих органах;

у полі «Банк отримувача» – «Казначейство України (ел. адм. подат.)»;

у полі «Рахунок отримувача» – номер електронного рахунка у системі електронного адміністрування ПДВ за стандартом IBAN.

Поле «Призначення платежу» такої платіжної інструкції необхідно заповнювати з урахуванням вимог, установлених у розд. II Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженої постановою Правління Національного банку України від 29 липня 2022 року № 163 (зі змінами) (далі – Інструкція № 163).

Згідно з п. 41 розд. ІІ Інструкції № 163 платник заповнює реквізит «Призначення платежу» платіжної інструкції так, щоб надавати отримувачу коштів повну інформацію про платіж та документи, на підставі яких здійснюється платіжна операція. Повноту інформації визначає платник з урахуванням вимог законодавства України.

У разі перерахування коштів з поточного рахунка платника на електронний рахунок у системі електронного адміністрування ПДВ у полі «Призначення платежу» друкується роз’яснювальна інформація про призначення платежу в довільній формі. Наприклад: «перераховано з рахунка у банку або небанківському надавачу платіжних послуг на електронний рахунок».

Інформування платників податків про суми помилково сплачених податкових платежів

Головне управління ДПС у Дніпропетровській області нагадує.

Державною податковою службою України з метою підвищення рівня інформування платників податків про суми помилково сплачених податкових платежів, єдиного внеску запроваджено сервіс «Е-повідомлення».

Платники податків, користувачі Електронного кабінету, мають можливість отримувати в розділі «Вхідні/вихідні документи/Вхідні/ Повідомлення» електронне інформаційне повідомлення про помилкову сплату платежів (форма J/F14900) та миттєво здійснювати направлення до територіального органу ДПС, в якому обліковуються такі суми, заяву на перерахування коштів в електронному форматі.

Форма Е-повідомлення про помилкову сплату платежів

Податковий номер платника

Назва та код територіального органу ДПС

код території

отримано сплату [дата платіжної інструкції] по платежу [код платежу] «[назва платежу]» в розмірі [сума] грн за платіжною інструкцією № [номер платіжної інструкції] на рахунок [ рахунок IBAN].

У разі помилкової сплати просимо подати Заяву про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені.

Поряд з цим, посадові особи, які за даними Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань є керівником підприємства, установи, організації, чи самозайнятою особою, чи фізичною особою – платником податків, також мають можливість отримувати додаткове повідомлення шляхом приєднання до сервісу «Info TAX».

Звертаємо увагу, що автоматична відправка електронних інформаційних повідомлень про помилкову сплату платежів здійснюється засобами ІКС ДПС о 9.00 годині в робочі дні, крім понеділка, за транзакціями про сплату за попередній банківський день.

Суб’єкти господарювання зобов’язані створювати контрольні стрічки у паперовій/електронній формі і забезпечувати їх зберігання

Головне управління ДПС у Дніпропетровській області інформує.

Статтею 2 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) визначено, що контрольна стрічка – це:

копії розрахункових документів послідовно сформованих реєстратором розрахункових операцій (далі – РРО), що надруковані або створені в електронній формі таким РРО, а також копії фіскальних звітних чеків у разі створення контрольної стрічки в електронній формі;

електронні копії розрахункових документів, а також електронні копії фіскальних звітних чеків, які сформовані послідовно із додаванням у кожен наступний розрахунковий документ або фіскальний звітний чек хешу попереднього розрахункового документа або фіскального звітного чека та зберігаються в електронній формі програмним РРО (далі – ПРРО) під час його роботи на період відсутності зв’язку між ПРРО та фіскальним сервером контролюючого органу (в режимі офлайн) до моменту передачі розрахункових документів або фіскальних звітних чеків до фіскального сервера контролюючого органу.

Вимоги щодо створення контрольної стрічки в електронній формі у реєстраторах розрахункових операцій, програмних реєстраторах розрахункових операцій та модемів для передачі даних, затверджені наказом Міністерства фінансів України від 08.10.2012 № 1057 (із змінами та доповненнями).

Відповідно до п. 10 ст. 3 Закону № 265 суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції зобов’язані створювати контрольні стрічки у паперовій та/або електронній формі і забезпечувати їх зберігання:

на РРО (за виключенням автоматів з продажу товарів (послуг)) – протягом трьох років;

на ПРРО у разі здійснення розрахункових операцій у режимі офлайн відповідно до Закону № 265 – до моменту передачі електронних розрахункових документів, електронних фіскальних звітів, електронних фіскальних звітних чеків до фіскального сервера контролюючого органу.

Статтею 13 Закону № 265 передбачено, що вимоги щодо створення контрольної стрічки в електронній формі в РРО та модемів для передачі даних, а також у ПРРО встановлюються центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, згідно з технологією, розробленою Національним банком України, або з використанням кваліфікованого електронного підпису та/або печатки, кваліфікованої електронної позначки часу з дотриманням вимог Закону України від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» із змінами та доповненнями, та/або інших дозволених в Україні засобів захисту інформації, передбачених законодавством.

У разі якщо контрольну стрічку не надруковано або не створено в електронній формі на РРО або виявлено спотворення даних про проведені розрахункові операції, інформація про які міститься на такій контрольній стрічці, до суб’єктів господарювання, які здійснюють розрахункові операції, за рішенням відповідних контролюючих органів застосовуються фінансові санкції у розмірі тридцяти неоподатковуваних мінімумів доходів громадян (п. 5 ст. 17 Закону № 265).

Рентна плата: до загального фонду держбюджету платниками Дніпропетровщини спрямовано понад 2,6 млрд гривень

Протягом семи місяців 2025 року платники Дніпропетровщини спрямували до загального фонду державного бюджету понад 2,6 млрд грн рентної плати.

Інформуємо, що податкова декларація з рентної плати (крім рентної плати за користування надрами для видобування вуглеводної сировини) подається суб’єктом господарювання, що отримав спеціальний дозвіл на користування надрами (в тому числі дозвіл на спеціальне водокористування для здійснення видобування підземних вод) вперше за календарний квартал, у якому суб’єкт господарювання отримав такий дозвіл (незалежно від того, чи провадив суб’єкт господарювання господарську діяльність).

У разі отримання спеціального дозволу на користування надрами щодо видобування вуглеводної сировини податкова декларація з рентної плати подається суб’єктом господарювання, який отримав такий дозвіл вперше за календарний місяць, у якому отримано такий дозвіл (незалежно від того, чи провадив суб’єкт господарювання господарську діяльність).

Під час виконання договорів про спільну діяльність без утворення юридичної особи, за умови, що один з учасників зазначеного договору має відповідний спеціальний дозвіл, податкова декларація з рентної плати подається уповноваженою особою, на яку згідно з умовами договору покладено обов’язок нарахування, утримання та внесення податків і зборів до бюджету з єдиного поточного рахунку спільної діяльності, вперше за календарний квартал у якому такий договір зареєстровано у контролюючих органах.

Понад 492,6 млн грн податку на нерухоме майно від юридичних осіб отримали місцеві бюджети Дніпропетровщини

Упродовж січня – липня 2025 року місцеві бюджети Дніпропетровщини отримали від юридичних осіб понад 492,6 млн грн податку на нерухоме майно, відмінне від земельної ділянки. Надходження виросли майже на 55,0 млн грн, або на 12,6 відс., у порівнянні з відповідним періодом 2024 року.

Звертаємо увагу, якщо у власності іноземної юридичної особи – нерезидента перебувають об’єкти житлової та/або нежитлової нерухомості (їх частки), то податок на нерухоме майно, відмінне від земельної ділянки, сплачується такою особою:

самостійно, при цьому, до придбання нерухомого майна або отримання майнових прав на таке майно в Україні, він зобов’язаний стати на облік до контролюючого органу за місцезнаходженням нерухомого майна;

через представництво (постійне представництво) нерезидента, яке перебуває на обліку в контролюючих органах в залежності від обраного способу державної реєстрації (акредитації, легалізації).

Комплаєнс-ризики: несвоєчасна сплата податкових зобов’язань призводить до виникнення або накопичення податкового боргу

Головне управління ДПС у Дніпропетровській області інформує.

З метою підвищення рівня дотримання платниками податків своїх податкових обов’язків, у діяльність Державної податкової служби України впроваджуються міжнародні підходи до управління податковими ризиками та діє проєкт щодо системи управління комплаєнс-ризиками.

Координатором проєкту є Міністерство фінансів України.

Постанова Кабінету Міністрів України від 25 липня 2024 року № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі» набрала чинності 01.08.2024.

Основні новації проєкту – розподіл всіх податкових ризиків за основними видами: ризик реєстрації, ризик звітності, ризик сплати та ризик декларування.

Щодо комплаєнс-ризику сплати – це випадок, коли платник податків сплачує податки, збори, платежі із запізненням або не в повному обсязі, або не сплачує зовсім. Що призводить до виникнення або накопичення податкового боргу.

Нагадаємо, що саме вимоги щодо наявності податкового боргу та розрахунків за операціями з бюджетом є одним з основних критеріїв оцінки та потрапляння до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік), зокрема таких із них як:

- відсутність заборгованості (недоїмки, штрафу, пені) із сплати єдиного внеску на загальнообов’язкове державне соціальне страхування;

- податковий борг та/або заборгованість з інших платежів, контроль за стягненням яких покладено на контролюючі органи, не має перевищувати 3000 неоподатковуваних мінімумів доходів громадян та з дня їх виникнення минуло не більше 30 днів;

- відсутність винесених щодо платника податку податкових повідомлень-рішень про порушення граничних строків розрахунків за операціями з експорту та/або імпорту товарів протягом останніх 12 місяців та інше.

Перевагами ж, якими користуються суб’єкти господарювання, що відповідають визначеним законом умовам і ввійшли до Переліку, є:

- мораторій на документальні перевірки;

- скорочення строків перевірок;

- скорочення терміну надання індивідуальних податкових консультацій;

- особистий консультант – комплаєнс-менеджер та ряд інших.

Звертаємо увагу, що платник податків має можливість перевірити власні показники і дізнатися про відповідність/невідповідність критеріям, визначеним законом, у Електронному кабінеті або перейшовши за посиланням https://tpd.tax.gov.ua/.

Дізнатися більше про проєкт можна на вебпорталі ДПС України, субсайті Головного управління ДПС у Дніпропетровській області та на сторінці «ДПС у Дніпропетровській області» у мережі Facebook.

Які передбачені пільги з податку на нерухоме майно, відмінне від земельної ділянки?

Головне управління ДПС у Дніпропетровській області звертає увагу, що зменшення бази оподаткування об’єкта/об’єктів житлової нерухомості, у тому числі їх часток, що перебувають у власності фізичної особи – платника податку на нерухоме майно, відмінне від земельної ділянки (податок):

а) для квартири/квартир незалежно від їх кількості – на 60 кв. метрів;

б) для житлового будинку/будинків незалежно від їх кількості – на 120 кв. метрів;

в) для різних типів об’єктів житлової нерухомості, в тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їх часток), – на 180 кв. метрів.

Таке зменшення надається один раз за кожний базовий податковий (звітний) період (рік).

Сільські, селищні, міські ради мають право встановлювати пільги з податку на нерухоме майно, відмінне від земельної ділянки, що сплачується на відповідній території, з об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних або юридичних осіб, громадських об’єднань, благодійних організацій, релігійних організацій України, статути (положення) яких зареєстровані у встановленому законом порядку, та використовуються для забезпечення діяльності, передбаченої такими статутами (положеннями).

Сільські, селищні, міські ради мають право встановлювати пільги з податку на нерухоме майно, відмінне від земельної ділянки, що сплачується на відповідній території, з об’єктів нежитлової нерухомості, що розташовані на території індустріального парку та перебувають у власності учасників індустріального парку, включеного до Реєстру індустріальних парків.

На період дії воєнного стану на території України по 31 грудня року, в якому припинено або скасовано воєнний стан, у частині об’єктів житлової/нежитлової нерухомості, у тому числі їх часток, які внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією Російської Федерації проти України, зазнали незначних пошкоджень, придатні для проживання/використання за цільовим призначенням (відповідно) та підлягають відновленню шляхом поточного ремонту, сільські, селищні, міські ради, військові адміністрації або військово-цивільні адміністрації мають право:

1) встановлювати ставки податку на нерухоме майно, відмінне від земельної ділянки, в розмірі, меншому за розмір податку на нерухоме майно, відмінне від земельної ділянки, встановлений рішенням відповідного органу місцевого самоврядування для певного типу об’єктів нерухомого майна, що сплачується на відповідній території;

2) звільняти від сплати податку на нерухоме майно, відмінне від земельної ділянки.

Крім того, рішення органів, зазначених у частині третій ст. 33 Кодексу цивільного захисту України від 02 жовтня 2012 року № 5403-VI (зі змінами та доповненнями) (крім керівників суб’єктів господарювання), про обов’язкову евакуацію населення є підставою для обов’язкового прийняття відповідним органом місцевого самоврядування або військовою адміністрацією чи військово-цивільною адміністрацією (на територіях, де тимчасово не здійснюють свої повноваження відповідні сільські, селищні, міські ради) в межах територій, щодо яких прийнято рішення про обов’язкову евакуацію населення, рішень про встановлення податкових пільг зі сплати плати за землю (земельного податку та орендної плати за земельні ділянки державної та комунальної власності) та податку на нерухоме майно, відмінне від земельної ділянки, для фізичних та юридичних осіб.

Від серпня по-новому відбуватиметься нарахування ЄСВ для військовослужбовців, поліцейських та осіб рядового і начальницького складу

Змінено максимальну суму доходу, на яку нараховується єдиний внесок, для військовослужбовців, поліцейських та осіб рядового і начальницького складу.

Такі зміни передбачені Законом України «Про Державний бюджет України на 2025 рік» та набули чинності 01.08.2025.

У 2025 році максимальна сума доходу (грошове забезпечення, грошові винагороди та інші виплати) застрахованої особи на місяць, з якої сплачується єдиний внесок, становить:

– з 1 січня по 31 липня 2025 року – у розмірі 20 мінімальних заробітних плат, встановлених законом;

– з 1 серпня по 31 грудня 2025 року – у розмірі 15 мінімальних заробітних плат, встановлених законом.

Закликаємо роботодавців та бухгалтерів своєчасно враховувати нові норми при розрахунках, аби уникнути помилок та порушень під час звітування.

Щодо видачі ліцензій на право роздрібної торгівлі алкогольними напоями, на право роздрібної торгівлі сидром та перрі (без додавання спирту), на право роздрібної торгівлі тютюновими виробами, рідинами, що використовуються в електронних сигаретах

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

З 01 січня 2025 року набрали чинності норми Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами та доповненнями) (далі – Закон № 3817), зокрема в частині видачі ліцензій, а саме ліцензій на право роздрібної торгівлі алкогольними напоями, на право роздрібної торгівлі сидром та перрі (без додавання спирту), на право роздрібної торгівлі тютюновими виробами, рідинами, що використовуються в електронних сигаретах, які надаються:

окремо на кожне місце провадження відповідного виду господарської діяльності, зі справлянням річної плати за ліцензії в сумі 0,08 і 1,5 розміру мінімальної заробітної плати, встановленої законом на 01 січня звітного (податкового) року, у якому здійснюється платіж, за кожний окремий РРО / ПРРО, що зареєстровані за адресою місця торгівлі;

безстроково, плата справляється щокварталу рівними частинами.

Однією з подій, відповідно до яких вносяться зміни до Єдиного реєстру ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах (далі – Реєстр), є зміна переліку фіскальних номерів РРО / ПРРО (частина дев’ята статті 34 Закону № 3817).

Згідно 3 пунктом 3 розділу ХІІІ «Перехідні положення» Закону № 3817 ліцензії на право провадження відповідного виду господарської діяльності, видані до 01 січня 2025 року відповідно до Закону України від 19 грудня 1995 року № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами і доповненнями) (далі – Закон № 481), вважаються чинними та підтверджують право на провадження відповідного виду (видів) господарської діяльності до завершення строку, на який їх було видано (для ліцензій, виданих на визначений строк), або до дня припинення їхньої дії в порядку, визначеному цим Законом.

Для ліцензій на право роздрібної торгівлі алкогольними напоями, тютюновими виробами та рідинами, що використовуються в електронних сигаретах, стосовно їхньої видачі згідно зі статтею 15 Закону № 481 було передбачено, що такі ліцензії видаються терміном на один рік, а плата за них справляється щокварталу рівними частинами.

У разі подання після 01.01.2025 заяви про внесення змін до відомостей, що містяться в Реєстрі, у частині зміни переліку фіскальних номерів РРО / ПРРО, наявних у місці торгівлі, плата за ліцензію визначається в розмірі, обрахованому як одна четверта від розміру річної плати, що встановлено відповідно до:

статті 52 Закону № 3817 на 01 січня податкового року, у якому настає термін сплати чергового щоквартального платежу та здійснено таку щоквартальну плату частини чергового річного платежу, – для ліцензій, виданих із 01 січня 2025 року;

статті 15 Закону № 481 – для ліцензій, виданих до 31 грудня 2024 року.

У разі подання після 01.01.2025 заяви про внесення чергового платежу за отриману ліцензію (щоквартального платежу) плата за ліцензію визначається в розмірі, обрахованому як одна четверта від розміру річної плати, що встановлено відповідно до:

статті 52 Закону № 3817 на 01 січня податкового року, у якому настає термін сплати чергового щоквартального платежу та здійснено таку щоквартальну плату частини чергового річного платежу, – для ліцензій виданих із 01 січня 2025 року;

статті 15 Закону № 481 – для ліцензій, виданих до 31 грудня 2024 року.

Щоквартальна плата за ліцензію на право провадження відповідного виду господарської діяльності зараховується як плата за той квартал, у якому вносяться зміни до Реєстру.

Безбар’єрність: вебсайт Кваліфікованого надавача електронних довірчих послуг ДПС адаптовано для користування особами з порушенням зору

Головне управління ДПС у Дніпропетровській області інформує.

Для полегшення користування особам з порушенням зору оновлено вебсайт Кваліфікованого надавача електронних довірчих послуг ДПС (https://ca.tax.gov.ua).

Користувачі можуть налаштовувати відображення контенту відповідно до своїх потреб, що робить взаємодію з ресурсом комфортнішою та доступнішою.

Які налаштування передбачені:

– вибір кольору сторінки (кольорова або сіра);

– зменшення/збільшення:

відступів між буквами,

розміру шрифту;

– можливість використання:

великого курсору,

лінії для читання.

ДПС продовжує працювати над реалізацією Національної стратегії із створення безбарʼєрного простору в Україні, вдосконалювати сервіси, щоб кожен клієнт відчував зручність і підтримку.

Про перехід ФОПа – платника єдиного податку (першої – третьої груп) протягом календарного року на четверту групу

Головне управління ДПС у Дніпропетровській області інформує.

Згідно з частинами першою та третьою ст. 8 прим. 1 Закону України від 19 червня 2003 року № 973-IV «Про фермерське господарство» зі змінами та доповненнями (далі – Закон № 973) сімейне фермерське господарство без статусу юридичної особи організовується фізичною особою самостійно або спільно з членами її сім’ї на підставі договору (декларації) про створення сімейного фермерського господарства.

Після укладання (складання) договору (декларації) про створення сімейного фермерського господарства голова сімейного фермерського господарства має зареєструватися як фізична особа – підприємець (далі – ФОП) або зареєструвати зміни до відомостей про ФОП в порядку, встановленому Законом України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» із змінами та доповненнями (далі – Закон № 755).

Пунктом 21 прим. 1 частини четвертої ст. 9 Закону № 755 встановлено, що в Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – Єдиний державний реєстр) містяться, зокрема, відомості щодо створення ФОП сімейного фермерського господарства.

Главою 1 розд. XIV Податкового кодексу України (далі – ПКУ) встановлено правові засади застосування спрощеної системи оподаткування, обліку та звітності, а також справляння єдиного податку.

Відповідно до п.п. «б» п.п. 4 п. 291.4 ст. 291 ПКУ до платників єдиного податку четвертої групи (сільськогосподарські товаровиробники), належать ФОП, які провадять діяльність виключно в межах фермерського господарства, зареєстрованого відповідно до Закону № 973, за умови виконання сукупності таких вимог:

здійснюють виключно вирощування, відгодовування сільськогосподарської продукції, збирання, вилов, переробку такої власновирощеної або відгодованої продукції та її продаж;

провадять господарську діяльність (крім постачання) за місцем податкової адреси;

не використовують працю найманих осіб;

членами фермерського господарства такої фізичної особи є лише члени її сім’ї у визначенні частини другої ст. 3 Сімейного кодексу України;

площа сільськогосподарських угідь та/або земель водного фонду у власності та/або користуванні членів фермерського господарства становить не менше 0,5 гектара, але не більше 20 гектарів сукупно.

Підпунктом 298.1.5 п. 298.1 ст. 298 ПКУ встановлено, що за умови дотримання платником єдиного податку вимог, встановлених ПКУ, для обраної ним групи, такий платник може самостійно перейти на сплату єдиного податку, встановленого для інших груп платників єдиного податку, шляхом подання заяви про застосування спрощеної системи оподаткування (далі – Заява) до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного кварталу.

Форма Заяви, затверджена наказом Міністерства фінансів України від 16.07.2019 № 308.

ФОП, які подали Заяву про обрання ними спрощеної системи оподаткування та ставки єдиного податку, встановленої для четвертої групи, вперше подають визначену п.п. 298.8.1 п. 298.8 ст. 298 ПКУ звітність протягом 20 календарних днів з дня подання такої Заяви (абзац сьомий п.п. 298.8.1 п. 298.8 ст. 298 ПКУ).

Форми податкових декларацій платника єдиного податку – ФОП (далі – Декларація платника першої – третьої груп) та платника єдиного податку четвертої групи (далі – Декларація платника четвертої групи), затверджені наказом Міністерства фінансів України від 19.06.2015 № 578 зі змінами та доповненнями.

Отже, ФОП – платник єдиного податку (першої – третьої груп) протягом поточного року може самостійно перейти на сплату єдиного податку, за ставкою, встановленою для четвертої групи, якщо відповідає вимогам п.п. «б» п.п. 4 п. 291.4 ст. 291 ПКУ (умови перебування в четвертій групі платників єдиного податку) та про таку особу в Єдиному державному реєстрі містяться відомості про створення нею сімейного фермерського господарства. Для переходу на сплату єдиного податку, встановлену для четвертої групи, ФОП – платником єдиного податку (першої – третьої груп) подається до контролюючого органу за його податковою адресою Заява не пізніше ніж за 15 календарних днів до початку наступного кварталу та протягом 20 календарних днів з дня подання такої Заяви Декларація платника четвертої групи.

Крім того, з урахуванням п.п. 49.18.2 п. 49.18 ст. 49, п. 296.3 і п.п. 296.5.1 п. 296.5 ст. 296 ПКУ ФОП – платником єдиного податку (першої – третьої груп) протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу в якому подано Заяву на сплату єдиного податку за ставкою, встановленою для четвертої групи, подається Декларація платника першої – третьої груп.

Слід зазначити, що питання внесення до Єдиного державного реєстру відомостей про створення ФОП сімейного фермерського господарства знаходиться в правовому полі Міністерства юстиції України.

Чи скасовується реєстрація РРО при переході на ПРРО?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 1 глави 4 розд. II Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженого наказом Міністерства фінансів України від 14.06.2016 № 547 із змінами та доповненнями (далі – Порядок № 547) реєстрація реєстратора розрахункових операцій (далі – РРО) діє до дати скасування реєстрації РРО, що відбувається у випадках, коли, зокрема, суб’єкт господарювання у зв’язку із застосовуванням програмного РРО (далі – ПРРО) вирішив відмовитись від застосування РРО, строк служби якого не закінчився.

Законодавчо не передбачено обмежень на використання поряд з РРО також і ПРРО. Суб’єкт господарювання може самостійно обрати для використання РРО або ПРРО.

Якщо суб’єкт господарювання приймає рішення замість РРО використовувати ПРРО, то при переході на ПРРО скасовується реєстрація РРО.

Податок на землю: хто і як може отримати пільги

Окремі категорії громадян мають право на звільнення від сплати земельного податку або надання податкових пільг. Це передбачено Податковим кодексом України (ст. 281) та іншими нормативними актами.

Категорії громадян, звільнені від земельного податку (ст. 281 ПКУ):

особи з інвалідністю I та II групи;

фізичні особи, які виховують трьох і більше дітей віком до 18 років;

пенсіонери (за віком);

ветерани війни та особи, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту»;

громадяни, які постраждали внаслідок Чорнобильської катастрофи.

Граничні норми площі земель, на які поширюється пільга:

для ведення особистого селянського господарства – до 2 га;

для будівництва та обслуговування житлового будинку, господарських будівель та споруд (присадибна ділянка): у селах – до 0,25 га, у селищах – до 0,15 га, у містах – до 0,10 га;

для індивідуального дачного будівництва – до 0,10 га;

для будівництва індивідуальних гаражів – до 0,01 га;

для ведення садівництва – до 0,12 га.

Пільги для власників земель/паїв

Власники земель або паїв, переданих в оренду платнику єдиного податку 4-ї групи, на час оренди звільняються від земельного податку.

Важливо!

Якщо у вас декілька ділянок одного виду використання щоб скористатися пільгою то:

до 1 травня подайте заяву до податкової із зазначенням, на які ділянки поширюється пільга;

якщо право на пільгу з’явилося протягом року – подайте заяву протягом 30 днів.

Пільга починає діяти з місяця, що настає після подання заяви (або з наступного податкового року, якщо пропущені строки).

Якщо право на пільгу втрачено – податок починає нараховуватися з наступного місяця після втрати.

Пільги під час воєнного стану

Не нараховується та не сплачується плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності), що розташовані:

на територіях активних бойових дій або тимчасово окупованих рф:

для фізичних осіб пільга діяла з 01.01.2022 до 31.12.2022,

для юридичних осіб та фізичних осіб підприємців – з 01.03.2022 по 31.12.2022.

З 01.01.2023 року – з першого числа місяця початку і до останнього числа місяця завершення активних бойових дій/окупації.

Дати визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих рф, затвердженого Постановою КМУ.

З 01.05.2024 – на територіях, де функціонують державні електронні інформаційні ресурси.

Земельні ділянки, що підлягають консервації або забруднені вибухонебезпечними предметами

Власники земельних ділянок можуть отримати податкову пільгу по платі земельного податку, якщо їхня земля:

перебуває у консервації,

забруднена вибухонебезпечними предметами,

або визнана непридатною для використання через загрозу такого забруднення.

Рішення про надання пільги приймає сільська, селищна, міська рада або військова/військово-цивільна адміністрація (далі – Ради).

Земельні ділянки у консервації

Податок не нараховується:

для земель державної та комунальної власності – з першого числа місяця затвердження проєкту консервації до кінця місяця, в якому завершуються заходи з охорони земель (за даними Державного земельного кадастру);

для земель приватної власності – з моменту внесення даних до кадастру про заходи з охорони земель до кінця місяця завершення заходів.

Після завершення заходів податок відновлюється з першого числа наступного місяця.

Якщо даних у контролюючого органу немає, податок нараховується за даними, які подає платник. У разі розбіжностей контролюючий орган перераховує суму податку протягом 10 робочих днів.

Земельні ділянки, забруднені вибухонебезпечними предметами

Податок не нараховується за час, коли ділянка вважається забрудненою згідно з даними Державного земельного кадастру:

з першого числа місяця, коли починається обстеження території операторами протимінної діяльності;

до останнього числа місяця, коли ділянка визнається придатною для використання.

Для територій з активними бойовими діями чи тимчасовою окупацією цей період розраховується з місяця після завершення бойових дій чи окупації, за умови подання заяви власником та прийняття рішення Ради про пільги.

Податок відновлюється з першого числа місяця, наступного за місяцем, в якому ділянку визнано придатною.

Земельні ділянки з потенційною загрозою забруднення

Податок не нараховується з першого числа місяця прийняття Радою рішення про надання пільги (на підставі заяви власника) і до останнього числа місяця:

завершення строку дії пільги,

скасування рішення,

початку обстеження ділянки операторами протимінної діяльності.

Якщо у контролюючого органу відсутні дані, податок нараховується за інформацією платника; у разі розбіжностей він коригується протягом 10 робочих днів.

Ради можуть щороку ухвалювати рішення про індивідуальні податкові пільги (з обов’язковим зазначенням кадастрових номерів) за заявою платника.

Земельні ділянки, на яких об’єкти житлової та/або нежитлової нерухомості знищені внаслідок бойових дій:

Інформація про знищені об’єкти має бути внесена до Державного реєстру майна, пошкодженого та знищеного внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією російської федерації проти України

Не нараховується та не сплачується плата за землю за земельні ділянки в межах площ:

для фізичних осіб – власників знищених об’єктів житлової нерухомості:

у селах – не більше 0,25 га,

у селищах – не більше 0,15 га,

у містах – не більше 0,1 га.

для фізичних осіб – власників знищених об’єктів нежитлової нерухомості:

100 % площі земельної ділянки – якщо площа знищеного об’єкта житлової та нежитлової нерухомості більше або дорівнює 1/3 загальній площі земельної ділянки, на якій був розташований такий об’єкт;

50 % площі – якщо така площа не перевищує 1/3.

Плата за землю не нараховується та не сплачується:

з місяця знищення нерухомості згідно з Реєстром пошкодженого майна,