Леся Карнаух: За 10 місяців більше половини загальних надходжень зведеного бюджету забезпечили 4 сектори економіки

За 10 місяців більше половини загальних надходжень зведеного бюджету забезпечили 4 сектори економіки. Про це на своїй сторінці у Facebook повідомила в. о. Голови Державної податкової служби України Леся Карнаух.

Лідери за сумами сплачених платежів:

– переробна промисловість – 17,7 %,

– оптова й роздрібна торгівля, ремонт автотранспортних засобів i мотоциклів – 16,7 %,

– державне управління й оборона; обов’язкове соціальне страхування – 12,2 %,

– фінансова й страхова діяльність – 8,7 %.

Це ключові сектори для стабільності економіки країни.

Порівняно з аналогічним періодом 2024 року найбільше зростання податкових надходжень зафіксовано у галузях:

– переробної промисловості – на 27 % (+63,7 млрд грн),

– оптової та роздрібної торгівлі – на 25,9 % (+58 млрд грн),

– державного управління й оборони; обов’язкового соціального страхування – на 28,1 % (+45,3 млрд грн),

– постачання електроенергії, газу, пари й кондиційованого повітря – на 27,9 % (+21,7 млрд грн).

«Український бізнес продовжує працювати, інвестувати та підтримувати економіку. Але війна та щоденні атаки ворога посилюють економічний тиск. Зруйнована інфраструктура, втрата потужностей, проблеми зі світлом та логістикою роблять навіть для сумлінного бізнесу сплату податків щораз складнішою. Відповідно це негативно позначається і на податкових надходженнях у запланованих обсягах до бюджету», – додала Леся Карнаух.

Вона подякувала бізнесу, який попри все продовжує платити податки. Бо в умовах війни – це фактично питання існування країни.

Закон України № 4536: основні новації для фізичних осіб – платників податків

Зміни до ПКУ: податкова знижка, нові правила оподаткування та подання звітності

Нововведення передбачають, зокрема.

- Застосування податкової знижки з податку на доходи фізичних осіб (ПДФО) у вигляді витрат на оренду житла, понесених учасником бойових дій або особою з інвалідністю внаслідок війни.

Норма діє з 01.10.2025.

Статтею 166 ПКУ визначено, що громадяни мають право на податкову знижку за наслідками звітного податкового року.

Податкова знижка – це можливість громадянина повернути частину сплаченого ПДФО за певні послуги, які були здійснені протягом звітного року.

Отже, з урахуванням змін, внесених Законом № 4536, до переліку витрат, дозволених до включення до податкової знижки, віднесені, зокрема, фактично здійснені платником ПДФО витрати на:

– навчання у вітчизняних закладах дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти,

– отримання доступного житла за державними програмами,

– оплату допоміжних репродуктивних технологій,

– відсотки за іпотечним кредитом,

– внески на благодійність,

– страхові платежі (внесків, премій) за договорами довгострокового страхування життя,

– пенсійні внески у рамках недержавного пенсійного забезпечення;

– оренду житла, сплачені платником податку, який має статус внутрішньо переміщеної особи, учасника бойових дій або особи з інвалідністю внаслідок війни (п.п. 166.3.9 п. 166.3 ст. 166 ПКУ).

Витрати мають підтверджуватися платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, що ідентифікують продавця послуг і особу, яка звертається за податковою знижкою, а також копіями договорів за їх наявності, в яких обов’язково відображається вартість таких послуг і строк оплати за такі послуги.

- Включення військовополонених до переліку осіб, за яких податкові агенти (табори, слідчі ізолятори та тюрми) сплачують ПДФО і військовий збір та подають щомісячну звітність.

Норма діє з 04.09.2025.

- Встановлення квартального звітного періоду із подання звітності з ПДФО, військового збору та єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) для самозайнятих осіб, а саме: фізичних осіб – підприємців (ФОП) і осіб, які провадять незалежну професійну діяльність, за найманих працівників.

Норма діє з 01.01.2026.

- Встановлення квартального звітного періоду із подання звітності з ПДФО та військового збору для приватних нотаріусів і ФОПів, які надають послуги з укладення біржових угод або беруть участь в їх укладенні.

Норма діє з 01.01.2026.

Закон України № 3817: нові вимоги до щомісячних зарплат та загального місячного оподатковуваного доходу

Законом України № 4635 також внесені зміни до Закону України № 3817. Відповідно до нововведень суб’єкти господарювання (СГ), які мають ліцензії на роздрібну торгівлю алкоголем, тютюновими виробами, рідинами для електронних сигарет чи пальним, повинні забезпечити працівникам середню місячну зарплату не нижчу за дві мінімальні зарплати або півтори мінімальної зарплати – при дотриманні певних умов.

Тож, Законом № 4635 передбачено.

- Встановлення мінімального розміру нарахованої середньої щомісячної зарплати/загального місячного оподатковуваного доходу для ФОПа, який не має найманих працівників, для СГ, які отримали ліцензію на право роздрібної торгівлі:

– алкогольними напоями,

– або сидром та перрі (без додавання спирту),

– або тютюновими виробами,

– або рідинами, що використовуються в електронних сигаретах,

– або пальним.

Отже, починаючи з 01.10.2025 СГ, які отримали вище зазначені ліцензії для провадження відповідної діяльності, мають дотримуватись вимог, передбачених частинами 13 та 14 статті 42 Закону України № 3817.

Розмір середньої щомісячної заробітної плати, нарахованої СГ/загального місячного оподатковуваного доходу СГ, зареєстрованого як ФОП, що не має найманих працівників, має становити не менше ніж:

► 1,5 розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року* (у 2025 році – це не менше 12 000 грн (1,5 х 8 000 грн)), при одночасному дотриманні таких умов для усіх місць роздрібної торгівлі:

– їх розташування – за межами населених пунктів – адміністративних центрів областей і м. Києва та м. Севастополя на відстані від 50 кілометрів;

– площа торговельної зали – до 500 метрів квадратних;

► 2 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року* (у 2025 році – це не менше 16 000 грн (2 х 8 000 грн)), для усіх інших суб’єктів господарювання, у яких місця роздрібної торгівлі не відповідають зазначеним вище умовам.

*Нагадуємо, що ст. 8 Закону України № 4059 з 01.01.2025 установлено мінімальну заробітну плату у місячному розмірі 8 000 гривень.

Невиконання цих вимог призведе до припинення дії ліцензії.

Припинення дії ліцензії застосовується у разі виявлення за результатами перевірки контролюючим органом факту, який зафіксований в акті перевірки, щодо невідповідності протягом трьох повних календарних місяців поспіль у період дії ліцензії:

– розміру середньої щомісячної заробітної плати, нарахованої СГ, розміру, визначеному частиною 13 статті 42 Закону України № 3817;

– розміру загального місячного оподатковуваного доходу СГ, зареєстрованого як ФОП, що не має найманих працівників, розміру, визначеному частиною 14 статті 42 Закону України № 3817.

Розрахунок розміру середньої щомісячної заробітної плати або розміру загального місячного оподатковуваного доходу СГ здійснюється за період, після набрання чинності Законом № 4536, тобто з 01.10.2025 або з дати отримання ліцензії на право роздрібної торгівлі підакцизними товарами у разі отримання відповідної ліцензії після 01.10.2025.

Довідково

- ПКУ – Податковий кодекс України від 02 грудня 2010 року № 2755-VI (із змінами та доповненнями).

- Закон України № 4536 – Закон України від 16 липня 2025 № 4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення» та з метою удосконалення окремих положень податкового законодавства».

Закон України № 4536 набрав чинності з 01.10.2025, крім деяких його положень.

- Закон України № 3817 – Закон України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами).

- Закон України № 4059 – Закон України від 19 листопада 2024 року № 4059-IX «Про Державний бюджет України на 2025 рік» (із змінами).

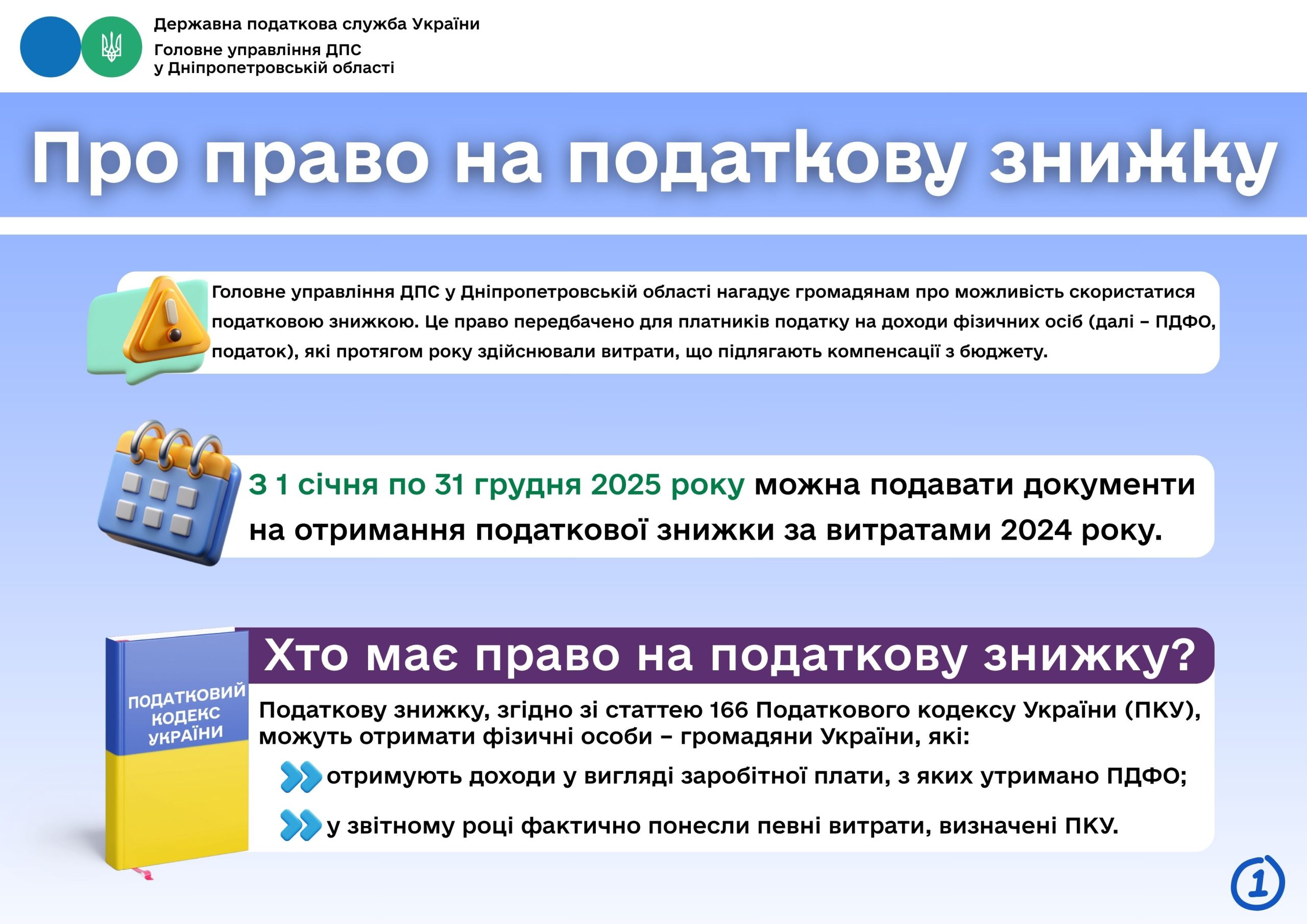

Не втратьте право на податкову знижку: подайте декларацію до 31 грудня

Менше двох місяців залишилося, щоб скористатися правом на податкову знижку. До 31 грудня включно необхідно подати податкову декларацію про майновий стан і доходи для отримання компенсації частини коштів з бюджету.

Цьогоріч знижка надається за 2024 рік. Якщо декларація не вчасно подана, то право на її отримання втрачається. Головна умова – офіційне працевлаштування та сплата податку на доходи фізичних осіб.

Витрати, які включаються до податкової знижки:

– Оплата навчання – за себе або членів сім’ї першого ступеня споріднення або особи, над якою встановлено опіку чи піклування, якщо кошти сплачені українським закладам освіти.

– Пожертвування та благодійні внески – у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, але не більше ніж 4 % від загального доходу.

– Оплата за користування іпотечним житловим кредитом – частина суми процентів за користування кредитом.

– Страхові платежі та пенсійні внески – за договорами довгострокового страхування життя, недержавного пенсійного забезпечення, за пенсійним контрактом з недержавним пенсійним фондом.

– Витрати на допоміжні репродуктивні технології – оплата допоміжних репродуктивних технологій, але не більше ніж сума, що дорівнює третині доходу у вигляді заробітної плати за звітний податковий рік.

– Оплата державних послуг – вартість державних послуг, пов’язаних з усиновленням дитини, включаючи сплату державного мита.

– Витрати на переобладнання транспортного засобу – суми витрат на переобладнання транспортного засобу з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизелю, стиснутого або скрапленого газу, інших видів біопалива.

– Витрати на будівництво (придбання) доступного житла – суми витрат на сплату видатків на будівництво (придбання) доступного житла.

– Витрати на оренду житла – для внутрішньо переміщених осіб (за певних умов).

– Витрати на придбання акцій підприємства Дія Сіті – витрати на придбання акцій, емітентом яких є юридична особа, яка набула статус резидента Дія Сіті.

До декларації необхідно додати підтверджувальні документи залежно від виду понесених витрат.

Способи подання декларації:

– особисто або уповноваженою на це особою в орган ДПС за місцем обліку;

– поштою з повідомленням про вручення та з описом вкладення;

– через Електронний кабінет платника.

Не втрачайте можливості повернути частину витрачених коштів. Подайте вчасно податкову декларацію.

Як подати декларацію:

https://tax.gov.ua/media-tsentr/novini/866521.html.

Як отримати податкову знижку:

https://tax.gov.ua/media-tsentr/novini/870381.html.

Податкова знижка на благодійність:

https://tax.gov.ua/media-tsentr/novini/888122.html.

Податкова знижка на навчання:

https://tax.gov.ua/nove-pro-podatki–novini-/926445.html.

Умови отримання пільг з податку на прибуток для підприємств та організацій, заснованих громадськими об’єднаннями осіб з інвалідністю

Головне управління ДПС у Дніпропетровській області повідомляє.

Підприємства та організації, які засновані громадськими об’єднаннями осіб з інвалідністю і є їх повною власністю, мають право на застосування пільг з податку на прибуток підприємств.

Відповідно до п. 142.1 ст. 142 Податкового кодексу України звільняється від оподаткування прибуток, отриманий від продажу (постачання) товарів, виконання робіт і надання послуг, крім:

підакцизних товарів,

послуг із постачання підакцизних товарів, отриманих у межах договорів комісії, консигнації, поруки, доручення, довірчого управління та інших цивільно-правових договорів, які передбачають постачання товарів від імені іншої особи без передачі права власності.

Для отримання пільги підприємство має відповідати таким умовам:

– у попередньому звітному (податковому) періоді кількість працівників з інвалідністю, які мають основне місце роботи на такому підприємстві, становить не менше 50 % середньооблікової чисельності штатних працівників;

– фонд оплати праці таких працівників з інвалідністю становить не менше 25 % суми загальних витрат на оплату праці.

Застосування цієї пільги можливе лише за наявності дозволу на право користування нею. Дозвіл видається уповноваженим органом відповідно до Закону України від 21 березня 1991 року № 875-XII «Про основи соціальної захищеності осіб з інвалідністю в Україні» (зі змінами та доповненням).

Такі дозволи видають:

Національна соціальна сервісна служба України,

Орган виконавчої влади Автономної Республіки Крим з питань соціального захисту населення,

Обласні, Київська та Севастопольська міська державна адміністрація.

Поняття – безбар’єрність

Головне управління ДПС у Дніпропетровській області повідомляє, що розпорядженням Кабінету Міністрів України від 14 квітня 2021 року № 366-р схвалено Національну стратегію із створення безбар’єрного простору в Україні на період до 2030 року (із змінами) (Стратегія). Ця Стратегія розроблена відповідно до принципів та інструментів методології управління, орієнтованого на результат, спрямована на сталий, інклюзивний розвиток і забезпечення доступності та людиноцентричності у всіх сферах життєдіяльності суспільства, розв’язання наявних проблем та задоволення потреб різних суспільних груп шляхом виконання визначених завдань та досягнення поставлених цілей.

Інформуємо про такі поняття та напрями безбар’єрності.

► Безбар’єрність

Загальний підхід до формування та імплементації державної політики для забезпечення безперешкодного доступу всіх груп населення до різних сфер життєдіяльності. Безбар’єрним середовищем визнається простір необмежених можливостей, в якому відсутні дискримінація, соціальні упередження та стереотипи, враховуються інтереси та потреби кожного громадянина.

Методи перевірки на офіційне оформлення трудових відносин

Головне управління ДПС у Дніпропетровській області повідомляє.

Страховий стаж і своєчасна сплата єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) гарантують працівникам соціальний захист: оплату лікарняних, допомогу на випадок безробіття, нещасного випадку, професійного захворювання, а також право на гідну пенсію.

Страховий стаж – це період (строк), протягом якого особа підлягає загальнообов’язковому державному пенсійному страхуванню та за який щомісяця сплачені страхові внески в сумі не меншій, ніж мінімальний страховий внесок.

Якщо роботодавець має найманих працівників, він на загальних підставах зобов’язаний щомісяця сплачувати за них єдиний внесок у розмірі 22 % від бази нарахування (заробітної плати, винагороди за виконання робіт або надання послуг).

Електронна трудова книжка – це цифровий аналог паперової трудової книжки. Її впровадження удосконалює облік трудової діяльності найманих працівників, зменшує паперовий документообіг і пов’язані з цим ризики втрати чи пошкодження документів.

Також така сучасна система дає змогу працівникам будь-коли перевірити свій страховий стаж, а у майбутньому – автоматично вийти на пенсію без візиту до Пенсійного фонду України (далі – ПФУ).

Перевірити оформлення трудових відносин, своєчасність і повноту сплати страхових внесків та свій страховий стаж можливо самостійно, не виходячи з дому.

Для того, щоб перевірити факт сплати внесків та набутий страховий стаж необхідно увійти до особистого кабінету на порталі електронних послуг ПФУ:

► зайдіть на портал електронних послуг ПФУ або завантажте мобільний додаток «Пенсійний фонд» (Google Play та iOS);

► авторизуйтеся в особистому кабінеті зручним способом:

– за кваліфікованим електронним підписом (КЕП) – можна отримати в ДПС;

– шляхом ідентифікації за GovID – за допомогою MobileID або BankID;

– за логіном і паролем – можна отримати в ПФУ;

► оберіть розділ «Дані з Реєстру застрахованих осіб», де зберігаються:

– персональні дані;

– інформація про заробітну плату;

– електронна трудова книжка;

– листки непрацездатності тощо;

► за необхідності актуалізуйте дані;

► надайте згоду на дистанційне інформування за номером телефону або на електронну пошту та отримуйте повідомлення про сплату роботодавцем єдиного внеску і набутий страховий стаж.

Звертаємо увагу, що офіційне оформлення трудових відносин гарантує працівнику реалізацію його трудових прав і регулює взаємні обов’язки між працівником і роботодавцем, забезпечує здійснення діяльності у правовому полі.

Увага: шахраї знову розсилають фейкові фішингові електронні листи нібито від ДПС

Зафіксовано черговий факт масової розсилки електронних листів нібито від імені Державної податкової служби України.

Шахраї маскують свої адреси під нібито адреси ДПС, які насправді не мають жодного стосунку до податкової (rada@tax.gov.ua, noreply@tax.gov.ua). Тема повідомлень – «Термінове повідомлення: Уточнення податкової звітності за результатами перевірки».

Наголошуємо: ДПС не здійснює відправлення таких повідомлень, а електронні адреси, з яких надсилаються ці листи, не належать ДПС.

Ці листи містять шкідливе програмне забезпечення. Відкриття прикріпленого файлу призводить до запуску шкідливої програми, яка створює технічні можливості для прихованого несанкціонованого доступу до персонального комп’ютера користувача.

Також існує реальна небезпека зараження персональних комп’ютерів вірусами. Додатки (вкладення) до електронних поштових повідомлень можуть містити віруси та шкідливе програмне забезпечення. Характерною особливістю таких листів є наявність прикріплених файлів .zip або .rаr формату, а також файлів з розширенням .scr, .ехе.

Рекомендуємо:

– не відкривати вкладення у підозрілих електронних листах;

– дотримуватися правил особистої кібергігієни;

– бути обережними та уважними навіть якщо адреса електронної пошти здається легітимною – зловмисники можуть маскувати адресу відправника;

– за можливості перевіряти достовірність отриманого листа, підтверджуючи факт його надсилання відправником.

Мета запровадження системи управління комплаєнс-ризиками

Головне управління ДПС у Дніпропетровській області нагадує, що метою експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі (ДПС) є впровадження в організацію та діяльність ДПС міжнародних підходів до управління, що ґрунтуються на управлінні податковими ризиками, щодо підвищення рівня дотримання платниками податків своїх податкових обов’язків.

Стратегічна мета управління комплаєнс-ризиками (тобто ризиками дотримання податкового законодавства, далі – податковими ризиками) – це постійне підвищення рівня добровільного дотримання платниками податків вимог податкового законодавства шляхом виявлення та визначення пріоритетності ризиків втрати податкових надходжень і впровадження заходів, спрямованих на мінімізацію ризиків.

ДПС продовжить розвивати систему управління ризиками дотримання податкового законодавства, яка буде інтегрованою в організаційну структуру та процеси діяльності служби. В межах системи управління ризиками дотримання податкового законодавства будуть вживатися заходи реагування на виявлені податкові ризики, спектр яких варіюватиме від сприяння добровільному дотриманню вимог законодавства платниками податків (шляхом їх попередження про податковий ризик та можливість самостійного його усунення) на одному кінці спектру до примусового дотримання вимог (шляхом спрямування податкового контролю на діяльність платників податків, які систематично грубо порушують законодавство) на іншому.

Такий системний підхід до управління податковими ризиками допомагатиме підвищити рівень прозорості та системності в роботі ДПС, забезпечить ефективний розподіл ресурсів, дозволить досягти суттєвої економії часу працівників ДПС та платників податків загалом.

Довідково: комплаєнс у податковій сфері – це комплекс заходів, які здійснюються податковим органом в межах реалізації експериментального проєкту з метою сприяння добровільному дотриманню платниками податків вимог податкового законодавства, іншого законодавства, контроль за дотриманням якого покладено на податкові органи, за наявності підстав, у межах та спосіб, що визначені таким законодавством, шляхом управління податковими ризиками (постанова Кабінету Міністрів України від 25 липня 2024 року № 854).

Один із напрямків безбарєрності – доступність

► Доступність

Забезпечення рівного доступу всім групам населення до фізичного оточення, транспорту, інформації та зв’язку, інформаційно-комунікаційних технологій і систем, а також до інших об’єктів та послуг, як у міських, так і в сільських районах.

Легалізація робочих місць та заробітної плати, які наслідки порушення трудового законодавства?

Головне управління ДПС у Дніпропетровській області звертає увагу, що питання легалізації заробітної плати та погашення заборгованості з її виплати є одним із важливих завдань податкових органів.

Податкова служба Дніпропетровщини разом з органами Держпраці, місцевого самоврядування постійно проводить роз’яснювальну роботу щодо дотримання суб’єктами господарювання законодавства про працю.

Нажаль відносини між роботодавцями та найманими працівниками не завжди відповідають нормам трудового законодавства. Погоджуючись на роботу, яка офіційно не оформлена або не повністю оформлена відповідно до чинного законодавства, працівники повинні розуміти про втрату соціальних гарантій, таких як: втрату пенсії у майбутньому, відсутність допомоги по безробіттю, незахищеність в разі нещасних випадків на виробництві, відсутність щорічної відпустки з її оплатою, тощо.

Офіційне працевлаштування найманих працівників – обов’язок роботодавця. Працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та поданого повідомлення про прийняття працівника на роботу.

Закликаємо роботодавців дотримуватися вимог трудового законодавства та легалізувати трудові відносини зі своїми працівниками у найкоротший термін щоб уникнути фінансових санкцій. Вигідніше офіційно оформити працівника, аніж, у разі виявлення незадекларованої праці, заплатити значний штраф.

Реформування процесів податкового адміністрування – Національна стратегія доходів до 2030 року

Головне управління ДПС у Дніпропетровській області інформує.

Головною ціллю Національної стратегії доходів до 2030 року (НСД) є забезпечення макроекономічної та фінансової стабільності у період дії воєнного стану і після його припинення, удосконалення процесів, зокрема податкового адміністрування, адаптації національного податкового законодавства України до законодавства ЄС.

З метою забезпечення ефективного та комплексного протистояння розмиванню податкової бази й виведенню прибутку з-під оподаткування, підвищення рівня податкового контролю, збільшення бази оподаткування та унеможливлення застосування схем мінімізації податкових зобов’язань виникла потреба у впровадженні нових механізмів роботи ДПС.

Так, отримання ДПС доступу до інформації про іноземні фінансові активи резидентів України за Загальним стандартом звітності надасть змогу:

-посилити контроль за своєчасністю та повнотою декларування доходів, що підлягають оподаткуванню;

-виявляти незадекларовані доходи для боротьби з ухиленням від сплати податків фізичними особами;

-підвищити ефективність застосування нових правил про оподаткування контрольованих іноземних компаній;

-отримати додаткове джерело податкової інформації під час впровадження непрямих методів контролю за оподаткуванням фізичних осіб.

Зі свого боку запровадження обміну звітами в розрізі країн надасть змогу налагодити ефективний процес обміну інформацією з іноземними компетентними органами для здійснення економічного і статистичного аналізу, оцінки ризиків трансфертного ціноутворення та інших ризиків, пов’язаних з розмиванням податкової бази та виведенням прибутків з-під оподаткування.

Завдяки впорядкуванню процесів і підвищенню прозорості система оподаткування стане більш зрозумілою, справедливою та орієнтованою на довгострокові пріоритети держави й суспільства.

Система управління податковими ризиками (комплаєнс-ризиками): сприяння належного наповнення бюджетів

Головне управління ДПС у Дніпропетровській області нагадує, що комплаєнс-ризики у системі податкового адміністрування – це ризики, що призводять до втрати доходів, у разі якщо платники податків не дотримуються чотирьох основних обов’язків, визначених податковим законодавством: належної реєстрації у податковій системі; своєчасного подання податкової звітності; зазначення повної та достовірної інформації у податковій звітності та своєчасної сплати податкового зобов’язання в установлені терміни.

Реалізація експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) дасть змогу:

– допомогти платникам податків уникнути найбільш поширених помилок під час ведення господарської й підприємницької діяльності, заповнення податкової звітності, сплати податків у майбутньому тощо;

– максимально спростити подання податкової звітності й сплату податків, спільно вирішувати проблеми й усувати перешкоди;

– мінімізувати ризики недотримання платниками вимог податкового та іншого законодавства, контроль за дотриманням якого покладено на ДПС;

– запровадити механізм комплаєнсу від державної реєстрації платника податків до системи відслідковування ризиків у ДПС і кінцевого результату – сплати податків і зборів до бюджетів усіх рівнів;

– забезпечити належне надходження доходів і зборів, контроль за справлянням яких закріплено за ДПС, мінімізувати недонадходження доходів і зборів відповідно до ідентифікованих податкових ризиків.

Довідково: експериментальний проєкт щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) – складова реалізації Національної стратегії доходів до 2030 року. Він буде реалізовуватись відповідно до постанови Кабінету Міністрів України від 25 липня 2024 року № 854 протягом двох років.

У фокусі уваги податкової служби – офіційне оформлення трудових відносин

Головне управління ДПС у Дніпропетровській області звертає увагу, що оформлення трудових відносин роботодавцями з найманими працівниками – це забезпечення соціальних гарантій громадян та надходжень до бюджету.

Нагадуємо, що відповідно до норм Податкового кодексу України фактичною вважається перевірка, що здійснюється за місцем фактичного провадження платником податків діяльності, розташування господарських або інших об’єктів права власності такого платника.

Така перевірка здійснюється контролюючим органом, у тому числі, на дотримання роботодавцем законодавства щодо укладення трудового договору, оформлення трудових відносин з працівниками (найманими особами).

Зауважимо, що фактична перевірка здійснюється за наявності підстав, передбачених п. 80.2 ст. 80 Податкового кодексу України та без попередження платника податків (особи).

За яким кодом бюджетної класифікації сплачується податок на нерухоме майно, відмінне від земельної ділянки?

Головне управління ДПС у Дніпропетровській області повідомляє, що наказом Міністерства фінансів України від 14 січня 2011 року № 11 «Про бюджетну класифікацію» (зі змінами і доповненнями) затверджено наступну Класифікацію доходів бюджету по податку на нерухоме майно, відмінне від земельної ділянки:

18010100 «Податок на нерухоме майно, відмінне від земельної ділянки, сплачений юридичними особами, які є власниками об’єктів житлової нерухомості»;

18010200 «Податок на нерухоме майно, відмінне від земельної ділянки, сплачений фізичними особами, які є власниками об’єктів житлової нерухомості»;

18010300 «Податок на нерухоме майно, відмінне від земельної ділянки, сплачений фізичними особами, які є власниками об’єктів нежитлової нерухомості»;

18010400 «Податок на нерухоме майно, відмінне від земельної ділянки, сплачений юридичними особами, які є власниками об’єктів нежитлової нерухомості».

Визначення загального мінімального податкового зобов’язання ФОПом – платником єдиного податку четвертої групи

Головне управління ДПС у Дніпропетровській області інформує.

Мінімальне податкове зобов’язання (МПЗ) щодо земельної ділянки, нормативна грошова оцінка якої проведена, та мінімальне податкове зобов’язання щодо земельної ділянки, нормативна грошова оцінка якої не проведена, обчислюється за формулами наведеними у ст. 38 прим. 1 «Визначення мінімального податкового зобов’язання» Податкового кодексу України (далі – ПКУ).

Зокрема, п.п. 38 1.1.1 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ визначено, що мінімальне податкове зобов’язання (МПЗ) щодо земельної ділянки, нормативна грошова оцінка якої проведена, обчислюється за формулою:

МПЗ = НГОд х К х М / 12, де:

МПЗ – мінімальне податкове зобов’язання;

НГОд – нормативна грошова оцінка відповідної земельної ділянки з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого ПКУ для справляння плати за землю;

К – коефіцієнт, який становить 0,05;

М – кількість календарних місяців, протягом яких земельна ділянка перебуває у власності, оренді, користуванні на інших умовах (в тому числі на умовах емфітевзису) платника податків.

Відповідно до п.п. 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ МПЗ щодо земельної ділянки, нормативна грошова оцінка якої не проведена, обчислюється за формулою:

МПЗ = НГО x S x К x М/12, де:

МПЗ – мінімальне податкове зобов’язання;

НГО – нормативна грошова оцінка 1 гектара ріллі по Автономній Республіці Крим або по області з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого ПКУ для справляння плати за землю;

S – площа земельної ділянки, гектарах;

К – коефіцієнт, що становить 0,05;

М – кількість календарних місяців, протягом яких земельна ділянка перебуває у власності, оренді, користуванні на інших умовах (в тому числі на умовах емфітевзису) платника податків.

При цьому, відповідно до п. 74 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ при визначенні МПЗ у період з 01 січня 2024 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан, сума МПЗ, визначена відповідно до підпунктів 38 прим. 1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, не може становити менше 700 грн з 1 гектара, а для земельних ділянок, у площі яких частка ріллі становить не менше 50 відс., – 1400 грн з 1 гектара.

Дія п. 74 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ не поширюється на земельні ділянки, земельні частки (паї), що розташовані на територіях можливих бойових дій, які включені до Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією.

При обчисленні МПЗ платниками єдиного податку четвертої групи – фізичними особами – підприємцями, які провадять діяльність виключно в межах фермерського господарства, зареєстрованого відповідно до Закону України від 19 червня 2003 року № 973-IV «Про фермерське господарство» зі змінами та доповненнями, коефіцієнт «К», визначений у підпунктах 38 прим. 1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, застосовується у половинному розмірі (п.п. 38 прим. 1.1.3 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ).

Мінімальне податкове зобов’язання визначається за період володіння (користування) земельною ділянкою, який припадає на відповідний податковий (звітний) рік (п.п. 38 прим. 1.1.4 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ).

Особливості визначення загального МПЗ платників єдиного податку встановлено ст. 297 прим. 1 ПКУ.

Пунктом 297 прим. 1.1 ст. 297 прим. 1 ПКУ визначено, що платники єдиного податку – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за податковий (звітний) рік.

У такому додатку, зокрема, зазначаються:

кадастрові номери земельних ділянок, які використовуються такими платниками для здійснення підприємницької діяльності, та для яких визначається МПЗ, їх нормативна грошова оцінка та площа таких земельних ділянок;

сума загального МПЗ, сума мінімального податкового зобов’язання щодо кожної земельної ділянки;

загальна сума сплачених платником єдиного податку податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, та визначених відповідно, зокрема, до п. 297 прим. 1.5 ПКУ витрат на оренду земельних ділянок (далі у ст. 297 прим. 1 ПКУ – загальна сума сплачених податків, зборів, платежів та витрат на оренду земельних ділянок) протягом податкового (звітного) року;

різниця між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок.

Пунктом 297 прим. 1.5 ст. 297 прим. 1 ПКУ визначено, що для платників єдиного податку четвертої групи (зокрема, фізичних осіб – підприємців, які провадять діяльність виключно в межах фермерського господарства, зареєстрованого відповідно до Закону України «Про фермерське господарство») різниця між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок обчислюється шляхом віднімання від загального мінімального податкового зобов’язання загальної суми сплачених протягом податкового (звітного) року податків, зборів, платежів та витрат на оренду земельних ділянок.

До суми сплачених податків, зборів, платежів та витрат на оренду земельних ділянок відносяться:

єдиний податок;

податок на доходи фізичних осіб та військовий збір з доходів (чистого оподаткованого доходу) від продажу (реалізації) власної сільськогосподарської продукції (у разі переходу в податковому (звітному) році на спрощену систему оподаткування із загальної);

податок на доходи фізичних осіб та військовий збір з доходів фізичних осіб, які перебувають з платником податку у трудових або цивільно-правових відносинах (крім доходів, сплачених за придбання товарів у фізичних осіб), з доходів за договорами оренди, суборенди, емфітевзису земельних ділянок сільськогосподарського призначення;

земельний податок за земельні ділянки, віднесені до сільськогосподарських угідь, які використовуються такими платниками для здійснення підприємницької діяльності (у разі переходу в податковому (звітному) році на спрощену систему оподаткування із загальної);

рентна плата за спеціальне використання води (у разі її сплати);

20 відс. витрат на сплату орендної плати за віднесені до сільськогосподарських угідь земельні ділянки, орендодавцями яких є юридичні особи, та/або які перебувають у державній чи комунальній власності.

У сумі сплачених податків, зборів, платежів та витрат на оренду земельних ділянок не враховуються помилково та/або надміру сплачені у податковому (звітному) році суми податків, зборів, платежів.

При позитивному значенні різниці між сумою загального МПЗ та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок платник єдиного податку четвертої групи зобов’язаний збільшити визначену в податковій декларації за наступний за звітним податковий (звітний) рік суму єдиного податку, що підлягає сплаті до бюджету, на суму такого позитивного значення (абзац другий п. 297 прим. 1.7 ст. 297 прим. 1 ПКУ).

Для платників єдиного податку четвертої групи сума такого збільшення розподіляється між відповідними місцевими бюджетами та перераховується пропорційно частці земельних ділянок сільськогосподарського призначення, розташованих на території відповідної територіальної громади, у загальній площі таких земельних ділянок, власником або користувачем яких є платник податку (абзац третій п. 297 прим. 1.7 ст. 297 прим. 1 ПКУ).

Сума єдиного податку в частині позитивного значення такої різниці не враховується у загальній сумі сплачених податків, зборів, платежів та витрат на оренду земельних ділянок у наступному податковому (звітному) році (абзац перший п. 297 прим. 1.8 ст. 297 прим. 1 ПКУ).

Позитивне значення різниці між сумою загального МПЗ та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок є частиною зобов’язань з єдиного податку (абзац другий п. 297 прим. 1.8 ст. 297 прим. 1 ПКУ).

Нагадуємо, що першим роком, за який визначається МПЗ, є 2022 рік (п. 64 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

При цьому п. 65 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ встановлено, зокрема, що штрафні санкції, передбачені ст. 123 ПКУ, при визначенні податкових зобов’язань платників податків з урахуванням мінімального податкового зобов’язання за 2022 рік не застосовуються.

При обчисленні різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок за 2022 рік до загальної суми сплачених податків, зборів, платежів та витрат на оренду земельних ділянок, визначених, зокрема, п. 297 прим. 1.5 ст. 297 прим. 1 ПКУ, включаються суми податків, зборів, платежів, сплачених у 2021 році в рахунок податкових зобов’язань з цих податків, зборів, платежів 2022 року (п. 66 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Тимчасово, для розрахунку МПЗ за 2022 та 2023 податкові (звітні) роки коефіцієнт «К», визначений у підпунктах 38 прим. 1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 «Визначення мінімального податкового зобов’язання» ПКУ, застосовується із значенням 0,04 (п. 67 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Національна стратегія доходів: позитивні наслідки цифровізації матеріалів фактичних перевірок

Головне управління ДПС у Дніпропетровській області інформує.

Максимальна автоматизація усіх податкових процесів спрямована на ефективну взаємодію з платниками податків.

Запровадження цифровізації матеріалів фактичних перевірок за допомогою сучасних інформаційних технологій, у рамках Національної стратегії доходів до 2030 року, матиме такі позитивні наслідки:

– зменшить витрати робочого часу на здійснення заходів щодо формування акта фактичної перевірки;

– дозволить покращити якість та результативність податкового контролю за рахунок автоматизації процесу;

– зменшить вплив «людського» фактору під час складання акта та формування матеріалів фактичної перевірки;

– надасть можливість платникам податків ознайомлюватись із результатами фактичних перевірок в більш зручний спосіб.

ПДВ: ознаки безумовної реєстрації ПН/РК в ЄРПН

Головне управління ДПС у Дніпропетровській області нагадує, що 27.09.2025 набрала чинності постанова Кабінету Міністрів України від 26 серпня 2025 року № 1048 «Про внесення змін до Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних».

З дати набрання чинності змінами у Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженому постановою Кабінету Міністрів України від 11 грудня 2019 року № 1165 (із змінами) (далі – Порядок зупинення) щодо ознак безумовної реєстрації податкових накладних/розрахунків коригування до податкових накладних (ПН/РК) в Єдиному реєстрі податкових накладних (ЄРПН), визначених у пункті 3 Порядку зупинення, збільшено значення ключових показників або додано нові, а саме:

– обсяг постачання у поточному місяці – 1 млн грн;

– обсяг постачання за операціями з одним отримувачем – 100 тис. грн;

– сума ПДВ з вироблених в Україні товарів (робіт/послуг), сплачена у попередньому місяці – 40 тис. грн;

– сума ПДВ, задекларована за останній звітний (податковий) період, за який настав граничний строк сплати, становить більше ніж 40 тис. гривень;

– загальна сума ПДВ, сплачена з поставок товарів (робіт/послуг), вироблених в Україні за останні 12 місяців – 10 млн грн;

– загальна сума ПДВ, задекларована за останні 12 місяців – 10 млн грн;

– обсяг постачання за однією ПН не перевищує 10 тис. грн, якщо загальний обсяг операцій не перевищує 3 млн гривень.

Що таке товарний чек та які обов’язкові реквізити він повинен містити?

Головне управління ДПС у Дніпропетровській області повідомляє.

Порядок оформлення розрахункових документів при проведенні розрахункових операцій за готівку в сфері торгівлі, громадського харчування та послуг визначено Законом України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (зі змінами та доповненнями) (далі – Закон № 265). При цьому законодавчо визначено випадки звільнення продавця від обов’язкового надання покупцю складених за встановленою формою фіскальних чеків, надрукованих реєстратором розрахункових операцій (РРО), або розрахункових квитанцій, заповнених вручну.

Водночас п. 15 ст. 3 Закону № 265 передбачено, що чеки, накладні та інші письмові документи, які засвідчують передачу права власності на товари (послуги) від продавця до покупця, повинні видаватись покупцю таких товарів (послуг) на його вимогу. Тобто такі документи видаються за вимогою покупця.

Таким чином, оформлення розрахункових операцій з використанням товарних чеків у випадках, передбачених Законом № 265, є правомірним.

Разом з тим, якщо форми та зміст фіскального чека, розрахункової квитанції та інших розрахункових документів, надання покупцю яких є обов’язковим, встановлені п. 2 розд. II Положення про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13 (зі змінами) (далі – Положення), то форма та зміст товарного чека на теперішній час законодавчо не визначена.

Таким чином, суб’єкти господарювання можуть видавати товарні чеки довільної форми.

Проте, виходячи зі змісту Закону України від 12 травня 1991 року № 1023-XII «Про захист прав споживачів» (зі змінами та доповненнями), а також визначення Законом № 265 терміна «розрахункові документи», до яких, зокрема відносяться товарні чеки, вважаємо, що товарний чек повинен містити напис «Товарний чек» та за змістом відповідати вимогам п. 2 розд. II Положення за виключенням відображення в ньому фіскального номера РРО, напису «Фіскальний чек».

Інформаційні джерела Головного управління ДПС у Дніпропетровській області – оперативне доведення актуальної податкової інформації до платників

Головне управління ДПС у Дніпропетровській області (далі – ГУ ДПС) нагадує, що отримати багато важливої податкової інформації і з питань оподаткування, і з питань діяльності ГУ ДПС платники можуть на інформаційному ресурсі – субсайті «Головне управління ДПС у Дніпропетровській області» (https://dp.tax.gov.ua/).

Субсайт «Головне управління ДПС у Дніпропетровській області» вебпорталу ДПС України – не єдине інформаційне джерело податкової Дніпропетровщини.

У податкової служби Дніпропетровщини створені:

– сторінка «ДПС у Дніпропетровській області» у соціальній мережі Facebook (https://www.facebook.com/tax.dnipropetrovsk/);

– YouTube-канал «Головне управління ДПС у Дніпропетровській області».

Усі джерела оперативно оновлюються та наповнюються актуальною інформацією.

Для інформаційної підтримки платників у податковій службі Дніпропетровщини також працюють 111 номерів телефонів «гарячих ліній», що включають 24 напрямки роботи податкової (номери телефонів розміщені у розділі «Контакти» субсайту ГУ ДПС за посиланням https://dp.tax.gov.ua/kontakti/).

Номери телефонів «гарячих ліній» працюють з урахуванням режиму роботи ГУ ДПС, а саме:

– з 08 год 30 хв до 17 год,

– перерва з 12 год 30 хв до 13 год,

– вихідні – субота і неділя.

Важливо: під час повітряної тривоги номери телефонів не працюють.

Користуйтесь інформаційними джерелами ГУ ДПС – це мінімум дій та максимум зручності.

Для податкової служби Дніпропетровщини завжди у пріоритеті розширення можливостей для комунікацій з громадськістю та бізнесом.

Податкова служба – це, у першу чергу, сервісна служба. Отже, усі ресурси – до послуг платників.

Право на нарахування податкової знижки за наслідками звітного податкового року на наступні податкові роки не переноситься

Головне управління ДПС у Дніпропетровській області нагадує, що податкова знижка для фізичних осіб, які не є суб’єктами господарювання, – це документально підтверджена сума (вартість) витрат платника податку на доходи фізичних осіб (ПДФО) – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених Податковим кодексом України (далі – ПКУ) (п.п. 14.1.170 п. 14.1 ст. 14 ПКУ).

Нагадуємо, що отримати податкову знижку за витратами, понесеними у 2024 році, можна по 31 грудня 2025 (включно). Для цього необхідно подати до контролюючого органу податкову декларацію про майновий стан і доходи.

Акцентуємо увагу, якщо платник ПДФО до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься (п.п. 166.4.3 п. 166.4 ст. 166 ПКУ).

ПРРО від ДПС – сучасне та зручне програмне рішення для бізнесу

Головне управління ДПС у Дніпропетровській області нагадує.

Кабінетом Міністрів України розпорядженням від 27 грудня 2023 року № 1218-р схвалена Національна стратегія доходів на 2024 – 2030 роки (НСД). Це дорожня карта реформування податкової системи та удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Стратегічні цілі НСД включають, зокрема, відновлення довіри платників податків до контролюючих органів, підвищення рівня дотримання податкового законодавства платниками податків та впровадження сучасних ІТ-рішень податкового адміністрування.

Одним з важливих аспектів зазначених цілей є цифровізація процесів контролю та фактичних перевірок, яка передбачає вдосконалення технології передачі даних з РРО (ПРРО).

Державна податкова служба України пропонує бізнесу безоплатне програмне рішення, призначене для реєстрації розрахункових операцій – «ПРРО ДПС», яке відповідає вимогам законодавчих та інших нормативно-правових актів у сфері застосування ПРРО.

Актуальна версія «ПРРО ДПС» для операційних систем Android, iOS, Windows, Web доступна для завантаження на вебпорталі ДПС за посиланням https://tax.gov.ua/baneryi/programni – rro/ та на відповідних платформах App Store Google, Play (для Android та iOS).

Переваги ПРРО від ДПС:

– безкоштовність,

– мобільність – може бути використане на будь-якому гаджеті,

– проста та зручна реєстрація,

– безкоштовні та автоматичні оновлення,

– можливість роботи в режимі офлайн.

Для допомоги користувачам на вебпорталі ДПС розміщено банер «Програмні РРО», який містить:

– активні посилання на цифрові платформи для завантаження ПРРО від ДПС,

– керівництво користувача для відповідних операційних систем,

– нормативно-правові акти, пов’язані з роботою ПРРО,

– роз’яснення для платників,

– відповіді на актуальні питання,

– відеоуроки та презентації,

– реєстраційні форми,

– форми для отримання електронних довірчих послуг.

Державна податкова служба України продовжує працювати над впровадженням та удосконаленням цифрових технологій, що мінімізують вплив людського фактору та забезпечують прозорість під час здійснення податкового контролю.

Закон України № 4577: преференції для резидента Дефенс Сіті

Головне управління ДПС у Дніпропетровській області нагадує, що 05.10.2025 набрав чинності Закон України від 21 серпня 2025 року № 4577-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки підприємств оборонно-промислового комплексу» (далі – Закон № 4577), яким вносяться зміни, зокрема, до Податкового кодексу України (далі – Кодекс) та Закону України від 21 червня 2018 року № 2469-VIII «Про національну безпеку України» (зі змінами та доповненнями) (далі – Закон № 2469).

Законом № 2469 (з урахуванням змін, внесених Законом № 4577) запроваджено правовий режим Дефенс Сіті до 01 січня 2036 року або до вступу України до Європейського Союзу, у зв’язку з чим:

Кодексом передбачено, зокрема:

- нові поняття «резидент Дефенс Сіті», «реєстр Дефенс Сіті», які визначаються у значенні, наведеному в Законі № 2469;

- вимоги та пільги для резидента Дефенс Сіті: резидентом Дефенс Сіті може бути лише платник податку на прибуток підприємств.

Для резидента Дефенс Сіті передбачено звільнення від оподаткування податком на прибуток, але за умови, що цей прибуток буде використаний на цільове реінвестування (створення чи оновлення матеріально-технічної бази, модернізація основних засобів, впровадження новітніх технологій, придбання прав інтелектуальної власності для оборонних замовлень, дослідження та розробка нових зразків озброєння й техніки тощо). Використання на інші цілі вважається нецільовим використанням. Якщо звільнений від оподаткування прибуток не буде використано на таке реінвестування у визначений строк, то платник зобов’язаний буде нарахувати та сплатити податок на прибуток із невикористаної частини. У разі невикористання резидентом Defence City звільненого від оподаткування прибутку відповідно до визначених законом напрямів до 31 грудня календарного року, наступного за податковим роком, платник податку зобов’язаний нарахувати та сплатити податкове зобов’язання з податку на прибуток підприємств, на невикористану частину звільненого від оподаткування прибутку. Резиденти Defence City (крім платників податку, які одночасно мають статус резидента Дія Сіті) звільняються від сплати: земельного податку починаючи з наступного місяця після надання статусу резидента.

Звільнення від сплати земельного податку поширюється на:

1) земельні ділянки, на яких розташовані об’єкти виробничого призначення, що використовуються у господарській діяльності резидентів Defence City;

2) земельні ділянки, які тимчасово не використовуються у господарській діяльності резидентів Defence City протягом періоду релокації і при цьому не передані у користування третім особам; податку на нерухоме майно, відмінне від земельної ділянки, починаючи з наступного місяця після надання статусу резидента.

Звільнення від сплати податку на нерухоме майно, відмінне від земельної ділянки, поширюється на:

1) об’єкти нерухомості, розташовані на території обраного для релокації населеного пункту, за умови, що такі об’єкти нерухомості не здаються в оренду, лізинг, позичку (крім працівників резидента Defence City) та використовуються у господарській діяльності резидентів Defence City та/або для проживання їх працівників;

2) будівлі промисловості, віднесені до класу «Промислові та складські будівлі» (код 125) Класифікатора будівель і споруд НК 018:2023, які на період релокації резидентів Defence City не використовуються за призначенням у їхній господарській діяльності, та не здаються в оренду, лізинг, позичку; екологічного податку починаючи з наступного податкового періоду після надання статусу резидента. У разі втрати статусу резидента Defence City платник податку втрачає право на звільнення від сплати податків. Такий платник зобов’язаний після прийняття рішення про втрату статусу резидента Defence City подати уточнюючу податкову звітність, нарахувати та сплатити податкове зобов’язання та пеню.

Які волонтерські витрати звільняються від оподаткування ПДФО?

Головне управління ДПС у Дніпропетровській області повідомляє, що не включається до загального місячного (річного) оподатковуваного доходу фізичної особи – волонтера:

– кошти або вартість майна (послуг), що надаються фізичній особі – волонтеру, з якою укладено договір про провадження волонтерської діяльності, в частині витрат неприбуткової організації, що залучає до своєї діяльності волонтерів, на проведення медичного огляду та вакцинації волонтера, інших лікувально-профілактичних заходів, безпосередньо пов’язаних з наданням волонтерської допомоги такою особою відповідно до Закону України від 19 квітня 2011 року № 3236-VI «Про волонтерську діяльність» (із змінами та доповненнями) (далі – Закон № 3236);

– відшкодування неприбутковою організацією особі – волонтеру, з якою укладено договір про провадження волонтерської діяльності, документально підтверджених витрат, пов’язаних з наданням волонтерської допомоги, у розмірі та відповідно до переліку, що передбачені статтею 11 Закону № 3236.

Норми визначені підпунктами 165.1.64 та 165.1.65 п. 165.1 ст. 165 Податкового кодексу України.

Довідково: відповідно до статті 1 Закону № 3236 волонтерська діяльність – це добровільна, соціально спрямована, неприбуткова діяльність, що здійснюється волонтерами шляхом надання волонтерської допомоги.

Волонтерська допомога – це роботи та послуги, що безоплатно виконуються і надаються волонтерами.

Волонтерська діяльність є формою благодійництва. Загальні засади благодійництва та благодійницької діяльності визначено Законом України від 05 липня 2012 року № 5073-VI «Про благодійну діяльність та благодійні організації» (зі змінами та доповненнями) (далі – Закон № 5073).

Згідно зі статтею 1 Закону № 5073 благодійна діяльність – це добровільна особиста та/або майнова допомога для досягнення визначених Законом № 5073 цілей, що не передбачає одержання благодійником прибутку, а також сплати будь-якої винагороди або компенсації благодійнику від імені або за дорученням бенефіціара.

Благодійник – це дієздатна фізична особа або юридична особа приватного права (у тому числі благодійна організація), яка добровільно здійснює один чи декілька видів благодійної діяльності.

Сфери благодійної діяльності, а також види такої діяльності визначені статтями 3 та 5 Закону № 5073 відповідно.

Акцизний податок: для осіб з інвалідністю законодавством передбачені пільги

Головне управління ДПС у Дніпропетровській області інформує.

Податковим кодексом України передбачені окремі пільги зі сплати акцизного податку для осіб з інвалідністю.

Так, звільняються від оподаткування акцизним податком:

► операції з реалізації легкових автомобілів для осіб з інвалідністю, у тому числі дітей з інвалідністю (п.п. 213.3.1 п. 213.3 ст. 213 ПКУ), якщо їх вартість оплачено за рахунок коштів:

– державного або місцевих бюджетів;

– фондів загальнообов’язкового державного страхування.

► операції з ввезення на митну територію України підакцизних товарів (крім алкоголю та тютюнових виробів) у вигляді міжнародної технічної (надається відповідно до міжнародних договорів України, згода на обов’язковість яких надана Верховною Радою України) або гуманітарної допомоги (п.п. 213.3.9 п. 213.3 ст. 213 ПКУ).

Згідно із Законом України від 22 жовтня 1999 року № 1192-XIV «Про гуманітарну допомогу» (зі змінами та доповненнями) (далі – Закон № 1192) до гуманітарної допомоги не належать підакцизні товари, крім:

– транспортних засобів для перевезення понад 8 осіб, а також спеціально обладнаних автомобілів для перевезення осіб з інвалідністю з ураженням опорно-рухового апарату;

– такі транспортні засоби мають бути передані у користування установам соціального захисту населення, громадським об’єднанням осіб з інвалідністю, підприємствам та організаціям, заснованим ними, а також громадським організаціям та іншим об’єднанням ветеранів війни.

Отже, якщо автомобіль, обладнаний для перевезення осіб з інвалідністю з ураженням опорно-рухового апарату, визнано гуманітарною допомогою відповідно до Закону № 1192, його ввезення на митну територію України не оподатковується акцизним податком.

ДПС рекомендує громадським організаціям, благодійним фондам та соціальним установам заздалегідь оформлювати документи для підтвердження статусу гуманітарної допомоги, щоб скористатися податковими пільгами у повному обсязі.

ПДВ-пільги для суб’єктів господарювання, які надають послуги або постачають товари пільговим категоріям громадян

Головне управління ДПС у Дніпропетровській області повідомляє.

Чинне законодавство передбачає звільнення від сплати ПДВ для низки операцій, що здійснюються на користь осіб з інвалідністю.

Операції, які підлягають звільненню від ПДВ:

– постачання окремих товарів і послуг, що здійснюються на користь осіб з інвалідністю та інших пільгових категорій населення,

– постачання товарів/послуг, виготовлених (наданих) безпосередньо підприємствами та організаціями, які засновані громадськими об’єднаннями осіб з інвалідністю.

Відповідно до положень ст. 197 Податкового кодексу України (далі – ПКУ), звільнення від оподаткування ПДВ можливе за умови дотримання визначених вимог, зокрема щодо категорій товарів/послуг, суб’єктів господарювання та джерел фінансування.

До переліку операцій, які звільняються від оподаткування ПДВ, належать, зокрема:

– постачання спеціальних товарів, зокрема технічних (комплектуючих) та інших засобів реабілітації, у тому числі виробів медичного призначення для індивідуального користування особами з інвалідністю та іншими пільговими категоріями населення – за переліком, затвердженим Кабінетом Міністрів України (п.п. 197.1.3 п. 197.1 ст. 197 ПКУ);

– послуги реабілітаційних закладів, що мають відповідну ліцензію, для осіб з інвалідністю та дітей з інвалідністю (п.п. 197.1.5 ПКУ);

– реабілітаційні послуги, санаторно-курортне лікування, оздоровлення та відпочинок на території України для дітей до 18 років, осіб з інвалідністю та дітей з інвалідністю (пп. 197.1.6 ПКУ);

– послуги з утримання осіб у реабілітаційних закладах, а також послуги з харчування, забезпечення майном тощо, надані за рахунок державних коштів (абз. «б» та «д» п.п. 197.1.7 ПКУ);

– платні послуги з комплектування реєстраційно-облікових документів, користування рідкісними, цінними довідниками, книгами, що надаються бібліотеками, які перебувають у власності всеукраїнських громадських об’єднань осіб з інвалідністю (п.п. 197.1.20 ПКУ);

– послуги сільськогосподарських товаровиробників – зокрема з постачання продуктів власного виробництва та обробки землі для осіб з інвалідністю (п.п. 197.1.24 ПКУ);

– постачання товарів/послуг підприємствами, створеними громадськими об’єднаннями осіб з інвалідністю, за умови виконання вимог законодавства та наявності позитивного рішення уповноваженого органу (п. 197.6 ПКУ).

Важливо!

Застосування пільг можливе лише у разі повного дотримання вимог, визначених ПКУ та іншими нормативно-правовими актами.

Тож суб’єкти господарювання, які надають послуги або постачають товари пільговим категоріям громадян, мають уважно перевіряти відповідність своєї діяльності встановленим критеріям.

До уваги платників акцизного податку!

Головне управління ДПС у Дніпропетровській області інформує.

Долучитись до бета-тестування Електронної системи простежуваності обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах можуть суб’єкти господарювання, що зареєстровані в Єдиному державному реєстрі юридичних осіб та фізичних осіб-підприємців та мають ліцензію на право виробництва / оптової / роздрібної торгівлі алкогольними напоями, тютюновими виробами чи рідинами для електронних сигарет шляхом реєстрації за посиланням https://my.xtrace.gov.ua/.

Спрощуємо взаємодію: прибираємо фізичні перепони та бар’єри у комунікації

Управління реєстрації користувачів Головного управління ДПС у Дніпропетровській області повідомляє про можливість отримання електронних довірчих послуг за допомогою функції «Шерінг» застосунку «Дія».

Для цього необхідно:

1) звернутися до обраного відокремленого пункту реєстрації Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України;

2) відкрити паспорт громадянина України/паспорт громадянина України для виїзду за кордон у застосунку «Дія», версії не нижче 2.0;

3) натиснути на нього та обрати штрихкод;

4) надати штрихкод або продиктувати 13-значний код, який розташований під штрихкодом;

5) підтвердити запит для передачі даних.

Важливо! При собі необхідно мати флеш-носій.

Ми відкриті до діалогу і нових можливостей.

Рентна плата: за видобування залізних руд внесок від платників Дніпропетровщині до загального фонду держбюджету – понад 3,0 млрд гривень

Упродовж десяти місяців поточного року від платників Дніпропетровщини за видобування залізних руд надійшло понад 3,0 млрд грн рентної плати.

Інформуємо, що для суб’єктів господарювання ставки рентної плати за користування надрами для видобування корисних копалин за видобуті корисні копалини (мінеральну сировину), види товарної продукції гірничого підприємства якої затверджені кондиціями на мінеральну сировину об’єкта (ділянки) надр, установлюються у відсотках від вартості товарної продукції гірничого підприємства.

Розміри ставок рентної плати за користування надрами для видобування корисних копалин встановлено п. 252.20 ст. 252 Податкового кодексу України (далі – ПКУ).

Рентна плата за користування надрами для видобування прісних підземних вод, які видобуваються платниками, зазначеними у п.п. 252.1.5 п. 252.1 ст. 252 ПКУ, застосовується за ставками, визначеними у п.п. 255.5.2 п. 255.5 ст. 255 ПКУ.

Леся Карнаух: EU4PFM продовжить підтримку змін у ДПС, у фокусі – цифровізація, євроінтеграційні процеси, удосконалення управління ризиками

Плани співпраці ДПС та проєкту EU4PFM на 2026 – 2027 роки обговорили під час зустрічі команда ДПС на чолі з в. о. Голови Лесею Карнаух та експерт проєкту Пауліус Маяускас. Було визначено ключові напрями подальшої дворічної взаємодії та пріоритети для надання технічної допомоги.

«Для Державної податкової служби України співпраця з EU4PFM є стратегічно важливою. Завдяки підтримці ЄС ми успішно впроваджуємо реформи, передбачені Національною стратегією доходів до 2030 року, – підвищуємо ефективність адміністрування податків, зміцнюємо довіру платників і розвиваємо цифрові сервіси», – зазначила Леся Карнаух.

За її словами, завдяки спільній роботі Україна вже успішно пройшла оцінку у межах переговорної Глави 16 «Оподаткування», що отримало позитивну оцінку Європейської комісії у звіті за 2025 рік.

У рамках технічної допомоги триває підтримка цифрової трансформації ДПС – зокрема, експертна підтримка щодо інтеграції з ІТ- системами ЄС.

Під час нового етапу співпраці увага буде зосереджена на таких стратегічних напрямах:

– Гармонізація законодавства з acquis ЄС, включно з імплементацією директив DAC8, CRS 2.0, CARF і Угоди FATCA.

– Розвиток ІТ-рішень та цифрової трансформації – створення систем управління ризиками (АСУПР), обміну інформацією з іноземними органами (ІКО), data warehouse (DWH), e-Learning, а також CRM-системи Контакт-центру.

– Підвищення кадрового потенціалу – навчання персоналу ДПС із питань acquis ЄС, управління, лідерства, комунікації, тайм-менеджменту, емоційного інтелекту та антикризових навичок.

– Розвиток корпоративної культури – з акцентом на принципи інклюзії, безбар’єрності та гендерної рівності, відповідно до стандартів Європейського Союзу.

– Запобігання корупції та підвищення доброчесності – через автоматизацію процедур моніторингу конфлікту інтересів і запровадження сучасних механізмів прозорості.

– Обмін найкращими практиками адміністрування податків, управління ризиками та обслуговування платників.

«Продовжуємо спільно з EU4PFM і надалі зміцнювати податкову систему України, роблячи її сучасною, прозорою та орієнтованою на європейські стандарти», – акцентувала Леся Карнаух.

Офіс податкових консультантів: доступність, неупередженість, конфіденційність, якісний сервіс

Податкова служба Дніпропетровщини нагадує, що з 08 вересня 2025 року при 20 територіальних органах ДПС України (ДПС) одночасно розпочали роботу Офіси податкових консультантів (Офіс). Це спеціалізовані центри, створені для надання якісних, своєчасних, кваліфікованих і безоплатних усних консультацій з питань застосування податкового законодавства та законодавства з інших питань, контроль за дотриманням якого покладено на органи ДПС.

Призначення Офісу податкових консультантів – допомога платникам у складних податкових питаннях, в уникненні помилок та штрафів, перетворення взаємодії з податковою службою на партнерство.

Консультації охоплюють широкий спектр питань: оподаткування фізичних та юридичних осіб, електронні сервіси та звітність, податкові спори, податковий аудит, фактичні перевірки та законодавство щодо РРО/програмних РРО, контроль за обігом підакцизних товарів, зупинення реєстрації податкових накладних/розрахунків коригування, податковий борг, надання кваліфікованих електронних довірчих послуг, трансфертне ціноутворення.

У Дніпропетровській області Офіс розташований за адресою: м. Дніпро, проспект Богдана Хмельницького, 25. Прийом здійснюється: без попереднього запису – у години вільного прийому (понеділок – п’ятниця з 08 год 30 хв до 17 год 00 хв, перерва з 12 год 30 хв до 13 год 00), за попереднім записом – у зручний для відвідувача час (номер телефону для запису (056) 374 31 18).

За понад два місяці роботи Офіс податкових консультантів при Головному управлінні ДПС у Дніпропетровській області продемонстрував значний попит платників у консультаційних послугах.

За період з 08.09.2025 по 12.11.2025 надано 1 412 консультацій юридичним та фізичним особам з питань застосування податкового та іншого законодавства. Більша частина запитів – від фізичних осіб – підприємців та громадян.

Платники найчастіше потребують допомоги з наступних питань: особливості застосування спрощеної системи оподаткування, нарахувань з податку на нерухоме майно, земельного податку, мінімального податкового зобов’язання (47,6%); надання кваліфікованих електронних довірчих послуг (24,9%); подання документів податкової звітності, сервіси Електронного кабінету та внесення змін до Державного реєстру фізичних осіб – платників податків (18,8%); виникнення та погашення податкової заборгованості (4,8%).

Результати роботи Офісу – свідчення ефективності нового сервісу від податкової. Бізнес та громадяни зацікавлені в оперативному отриманні якісних і кваліфікованих консультацій з податкового законодавства та партнерських відносинах з податковою службою.

Чи включаються до бази оподаткування ПДВ кошти, отримані в результаті заокруглень відповідно до постанови Правління НБУ «Про оптимізацію обігу монет дрібних номіналів»?

Головне управління ДПС у Дніпропетровській області інформує.

Пунктом 4 постанови Правління Національного банку України від 15 березня 2018 року № 25 «Про оптимізацію обігу монет дрібних номіналів» (далі – Постанова № 25) встановлено обов’язок юридичним особам незалежно від організаційно-правової форми та форми власності і фізичним особам, які здійснюють підприємницьку діяльність, з 01 липня 2018 року, у випадку відсутності монет дрібних номіналів, проводити заокруглення загальних у чеку сум розрахунків готівкою за товари (роботи, послуги) та загальних сум розрахунків в акті про видачу коштів чи іншому документі, що оформляється під час повернення коштів у разі повернення товару, за правилами, встановленими вказаним пунктом.

Юридичні особи незалежно від організаційно-правової форми та форми власності і фізичні особи, які здійснюють підприємницьку діяльність, з 01 жовтня 2025 року, якщо немає монет номіналом 10 копійок, проводять заокруглення загальних у чеку сум розрахунків готівкою за товари (роботи, послуги) та загальних сум розрахунків в акті про видачу коштів чи іншому документі, що оформляється під час повернення коштів у разі повернення товару, за правилами, встановленими п. 4 прим. 1 Постанови № 25.

Під заокругленням (округленням) слід розуміти математичну операцію, яка полягає в заміні числа в бік збільшення або зменшення з відповідною точністю.

Заокруглення не є знижкою або надбавкою, рекламою або стимулюванням продажу товарів (робіт, послуг) у значенні цих термінів, визначених законодавством України.

Відповідно до п.п. 194.1.1 п. 194.1 ст. 194 Податкового кодексу України (далі – ПКУ) ПДВ становить 20 відс., 7 і 14 відс. бази оподаткування та додається до ціни товарів/послуг.

Згідно з п.п. «а» і «б» п. 185.1 ст. 185 ПКУ об’єктом оподаткування є операції платників податку з:

а) постачання товарів, місце постачання яких розташоване на митній території України, відповідно до ст. 186 ПКУ, у тому числі операції з безоплатної передачі та з передачі права власності на об’єкти застави позичальнику (кредитору), на товари, що передаються на умовах товарного кредиту, а також з передачі об’єкта фінансового лізингу у володіння та користування лізингоодержувачу/орендарю;

б) постачання послуг, місце постачання яких розташоване на митній території України, відповідно до ст. 186 ПКУ.

Пунктом 188.1 ст. 188 ПКУ визначено, що база оподаткування операцій з постачання товарів/послуг визначається виходячи з їх договірної вартості з урахуванням загальнодержавних податків та зборів (крім акцизного податку, який нараховується відповідно до підпунктів 213.1.9 і 213.1.14 п. 213.1 ст. 213 ПКУ, збору на обов’язкове державне пенсійне страхування, що справляється з вартості послуг стільникового рухомого зв’язку, ПДВ та акцизного податку на спирт етиловий, що використовується виробниками – суб’єктами господарювання для виробництва лікарських засобів, у тому числі компонентів крові і вироблених з них препаратів (крім лікарських засобів у вигляді бальзамів та еліксирів).

При цьому база оподаткування операцій з постачання товарів/послуг не може бути нижче ціни придбання таких товарів/послуг, база оподаткування операцій з постачання самостійно виготовлених товарів/послуг не може бути нижче звичайних цін, а база оподаткування операцій з постачання необоротних активів не може бути нижче балансової (залишкової) вартості за даними бухгалтерського обліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів – виходячи із звичайної ціни), за винятком:

товарів (послуг), ціни на які підлягають державному регулюванню;

газу, який постачається для потреб населення;

електричної енергії, ціна на яку склалася на ринку електричної енергії.

До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податків безпосередньо покупцем або через будь-яку третю особу у зв’язку з компенсацією вартості товарів/послуг. До складу договірної (контрактної) вартості не включаються суми неустойки (штрафів та/або пені), три проценти річних від простроченої суми та інфляційні витрати, відшкодування шкоди, у тому числі відшкодування упущеної вигоди за рішеннями міжнародних комерційних та інвестиційних арбітражів або іноземних судів, що отримані платником податку внаслідок невиконання або неналежного виконання договірних зобов’язань.

Таким чином, кошти, отримані в результаті заокруглень відповідно до Постанови № 25, не включаються до бази оподаткування ПДВ.

Терміни та порядок отримання першої та другої квитанцій при надсиланні електронних документів

Електронний документообіг між платниками податків та контролюючим органом здійснюється без укладання додаткового договору. Це передбачено пунктом 42.6 статті 42 Податкового кодексу України.

Платник набуває статусу субʼєкта електронного документообігу після направлення до контролюючого органу будь-якого електронного документу у встановленому форматі із дотриманням вимог законів про електронні документи і електронну ідентифікацію та довірчі послуги.

Як працює обмін документами

– Платник формує документ із усіма обов’язковими реквізитами та підписує його кваліфікованим/удосконаленим електронним підписом (КЕП/УЕП).

– Документ шифрується та надсилається до контролюючого органу протягом операційного дня.

– Після надходження система проводить автоматизовану перевірку – дійсність підпису, відповідність затвердженому формату, наявність усіх обовʼязкових реквізитів та право підпису підписувачем.

Результат перевірки підтверджується квитанціями

– Перша квитанція надсилається автору протягом двох годин після отримання документа (або наступного робочого дня, якщо документ надійшов після закінчення операційного дня). У ній вказано, чи пройшов документ перевірку.

– Якщо перевірка успішна, формується друга квитанція, яка підтверджує прийняття (реєстрацію) документа або повідомляє про його неприйняття із зазначенням причини.

Якщо платник не отримав першу квитанцію в зазначений строк документ вважається неодержаним контролюючим органом.

У разі наявності другої квитанції про прийняття документа, датою і часом його прийняття (реєстрації) вважається дата та час, зафіксовані у першій.

Якщо платник подає кілька примірників одного документа (наприклад, після виправлення помилок), оригіналом вважається останній правильно сформований документ, який надіслано до граничного строку подання та прийнято контролюючим органом.

Леся Карнаух: З початку року до бюджету надійшло понад 13,2 млрд грн «податку на Google»

За 10 місяців 2025 року компаніями – нерезидентами, які надають електронні послуги фізичним особам на митній території України, до бюджету сплачено 136 млн євро та 165,2 млн доларів США так званого «податку на Google». У гривневому еквіваленті ця сума становить 13,2 млрд гривень. Про це на своїй сторінці у Facebook повідомила в. о. Голови ДПС Леся Карнаух.

Найбільші суми податку сплатили: Apple, Google, Valve, Meta, Sony, Etsy, Netflix, Wargaming.

З початку року платниками податку зареєструвались 7 осіб – нерезидентів. Загалом на сьогодні зареєстровано 143 особи – нерезиденти.

«Такий підхід забезпечує рівні правила роботи для міжнародних і українських компаній та створює прозорий цифровий ринок. Стабільні надходження податку працюють на оборону країни, критичну інфраструктуру, фінансову стабільність», – наголосила Леся Карнаух.

Обставини, за яких може бути застосовано адміністративний арешт майна платника

Головне управління ДПС у Дніпропетровській області повідомляє.

► Адміністративний арешт майна платника податків (далі – арешт майна) є винятковим способом забезпечення виконання платником податків його обов’язків, визначених законом.

► Арешт майна може бути застосовано, якщо з’ясовується одна з таких обставин:

▪ платник податків порушує правила відчуження майна, що перебуває у податковій заставі;

▪ фізична особа, яка має податковий борг, виїжджає за кордон;

▪ відмова від проведення документальної або фактичної перевірки за наявності законних підстав для її проведення або від допуску посадових осіб контролюючого органу;

▪ відсутні дозволи (ліцензії) на здійснення господарської діяльності, а також у разі відсутності РРО/ПРРО, зареєстрованих у встановленому законодавством порядку, крім випадків, визначених законодавством;

▪ відсутня реєстрація особи як платника податків у контролюючому органі, якщо така реєстрація є обов’язковою відповідно до Податкового кодексу України (далі – ПКУ), або коли платник податків, що отримав податкове повідомлення або має податковий борг, вчиняє дії з переведення майна за межі України, його приховування або передачі іншим особам;

▪ відмова від проведення перевірки стану збереження майна, яке перебуває у податковій заставі;

▪ платник податків не допускає податкового керуючого до складення акта опису майна, яке передається в податкову заставу;

▪ відмова від проведення відповідно до вимог ПКУ інвентаризації основних засобів, товарно-матеріальних цінностей (ТМЦ), коштів (зняття залишків ТМЦ, готівки);

▪ нерезидент розпочинає та/або здійснює господарську діяльність через постійне представництво на території України без взяття на податковий облік, що підтверджується актом перевірки.

Довідково: п. 94.1 та п. 94.2 ст. 94 ПКУ.

Надомна/дистанційна робота: обов’язок роботодавця

Головне управління ДПС у Дніпропетровській області нагадує, що незалежно від того, чи працівник працює вдома, дистанційно чи на території підприємства, роботодавець зобов’язаний подавати звітність до податкових органів та виконувати вимоги щодо оподаткування.

В умовах воєнного стану в Україні перехід на надомну або дистанційну роботу явище не рідкісне. Проте важливо пам’ятати, що будь-яку форму трудових відносин необхідно задекларувати відповідно до вимог Кодексу законів про працю України (КЗпП) та податкового законодавства.

Надомна робота – це діяльність, яку працівник виконує за місцем проживання або в інших погоджених з роботодавцем локаціях, із застосуванням технічних засобів, необхідних для надання послуг чи виготовлення продукції. Вона регулюється статтею 60 прим.1 КЗпП.

Дистанційна робота – це робота поза межами території роботодавця, з використанням інформаційно-комунікаційних технологій. Регламентується статтею 60 прим.2 КЗпП.

Наголошуємо, що офіційне оформлення – обов’язок і роботодавця, і працівника.

Всі трудові договори – незалежно від форми організації праці – мають бути належним чином задекларовані, а заробітна плата – офіційною, з відповідною сплатою:

– податку на доходи фізичних осіб;

– єдиного внеску на загальнообов’язкове державне соціальне страхування;

– військового збору.

Порушення норм трудового законодавства – це ризики.

Так, практика оформлення роботи без договору створює ризики як для працівника (відсутність гарантій), так і для роботодавця (штрафи та перевірки).

Відповідно до Податкового кодексу України ухилення від сплати податків може тягнути за собою адміністративну й кримінальну відповідальність.

Закликаємо роботодавців та працівників дотримуватись норм законодавства.