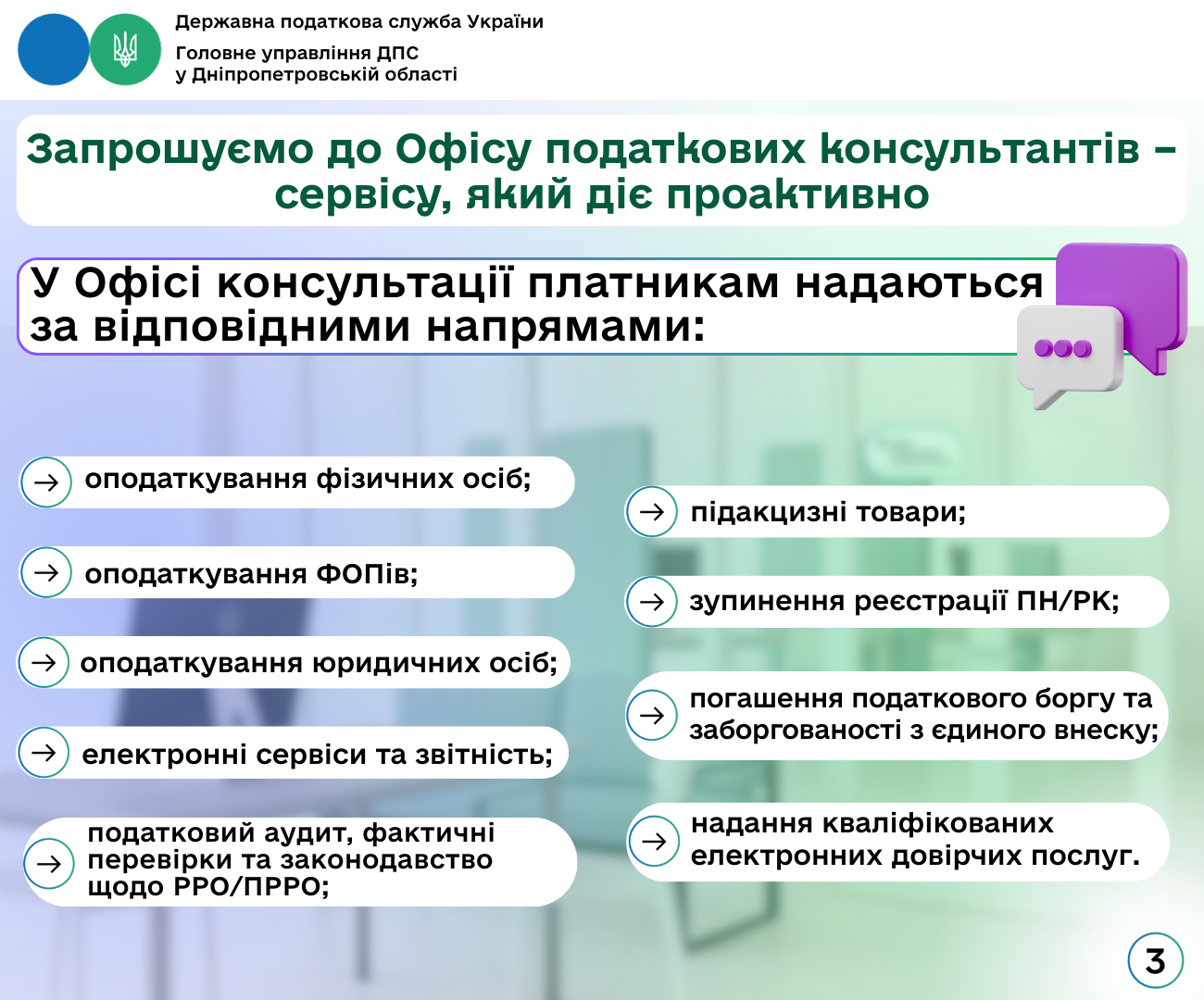

Офіс податкових консультантів: відповідаємо на питання, які цікавлять платників

Головне управління ДПС у Дніпропетровській області нагадує, що на Дніпропетровщині працює Офіс податкових консультантів (Офіс).

Звернувшись до Офісу, кожен може отримати консультацію з податкових питань та питань законодавства, контроль за яким здійснюють контролюючі органи, з урахуванням індивідуальних потреб платника.

Консультації безоплатні та доступні для всіх.

За час роботи до Офісу звернулось понад 300 платників податків.

Їх цікавили, зокрема питання:

– подання податкової звітності;

– вибору системи оподаткування;

– отримання адміністративних послуг;

– нарахування та сплати податкових платежів та єдиного внеску;

– погашення заборгованості;

– реєстрації РРО/ПРРО;

– отримання ліцензій тощо.

Фахівці, задіяні у роботі Офісу, у максимально доступному форматі надають відповіді на запити.

Якісна допомога і у складних випадках – консультуємо відкрито та завжди у правовому полі.

Довідково – режим роботи Офісу податкових консультантів:

понеділок – п’ятниця – з 08 год 30 хв до 17 год 00 хв,

обідня перерва – з 12 год 30 хв до 13 год 00 хв,

субота та неділя – вихідні дні

Попередній запис на прийом – за номером телефону (056) 374 31 18

Важливо! Під час повітряної тривоги надання консультацій припиняється.

Надходження військового збору в 4 рази перевищили минулорічний показник

За дев’ять місяців поточного року платники податків сплатили до бюджету майже 116,7 млрд грн військового збору. Це майже в чотири рази більше аналогічного періоду минулого року (+ 84,2 млрд грн).

Торік за 9 місяців надходження склали 32,5 млрд гривень.

Зростання зумовлене як підвищенням з 1 грудня 2024 року розміру ставки військового збору до 5 %, так і свідомою позицією платників, які своєчасно сплачують податки та підтримують наших військових.

Найбільше сплатили:

Київ – 37,7 млрд грн,

Дніпропетровська область – 13,2 млрд грн,

Львівська область – 9 млрд грн,

Харківська область – 7,4 млрд гривень.

Військовий збір сплачують усі категорії платників податків.

Ставки військового збору:

ФОПи першої, другої та четвертої груп – 10 % від мінімальної заробітної плати, встановленої на 1 січня звітного року (у 2025 році розмір щомісячного авансового внеску – 800 грн).

Платники єдиного податку третьої групи (крім е-резидентів) – 1 % від отриманого доходу щоквартально.

Підприємці на загальній системі оподаткування – 5 % від чистого річного оподатковуваного доходу.

З найманих працівників – 5 % від нарахованої заробітної плати.

Військовослужбовці та працівники ЗСУ, СБУ, Служби зовнішньої розвідки України, ГУР, Нацгвардії, Держприкордонслужби, Управління державної охорони України, Держспецзв’язку, Державної спеціальної служби транспорту України – 1,5 % з доходу, одержаного у вигляді грошового забезпечення, грошових винагород та інших виплат, які здійснюються відповідно до законодавства України (за винятком доходів, які звільняються від оподаткування військовим збором відповідно до підпункту 1.7 пункту 16 прим. 1 підрозділу 10 розділу ХХ Податкового кодексу України).

Самозайняті особи, які були мобілізовані або підписали контракт на військову службу, звільняються від сплати військового збору на час служби. Це передбачено Законом України від 18 червня 2025 року № 4505-ІХ, яким внесено зміни до Податкового кодексу України.

Звільнення застосовується автоматично на підставі даних з Єдиного державного реєстру призовників, військовозобов’язаних та резервістів (дати мобілізації, укладення контракту, демобілізації) з першого числа місяця мобілізації або укладення контракту, але не раніше 24 лютого 2022 року.

Закон України № 4536: вимоги щодо мінімальної зарплати у сфері роздрібної торгівлі алкоголем, тютюном, рідинами для електронних сигарет та пальним

Головне управління ДПС у Дніпропетровській області нагадує.

► Законом України від 16 липня 2025 року № 4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення» та з метою удосконалення окремих положень податкового законодавства» (Закон України № 4536) (набрав чинності з 01.10.2025, крім окремих норм) оновлено норми Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами та доповненнями):

- починаючи з 01 жовтня 2025 року суб’єкти господарювання, які отримали ліцензії на право роздрібної торгівлі алкогольними напоями, сидром та перрі (без додавання спирту), тютюновими виробами, рідинами, що використовуються в електронних сигаретах, та пальним для провадження відповідної діяльності на підставі зазначених ліцензій мають дотримуватись таких вимог:

► розмір середньої щомісячної заробітної плати, нарахованої суб’єктом господарювання/загального місячного оподатковуваного доходу ФОПа (без найманих працівників), має становити не менше ніж:

▼ 1,5 мінімальних заробітних плат (МЗП) при одночасному дотриманні таких умов для всіх місць роздрібної торгівлі:

– їх розташування – за межами населених пунктів – адміністративних центрів областей і м. Києва та м. Севастополя на відстані від 50 кілометрів;

– площа торговельної зали – до 500 метрів квадратних

▼ 2 МЗП для всіх інших суб’єктів господарювання, у яких місця торгівлі не відповідають зазначеним вище умовам

- невиконання цих вимог призведе до припинення дії ліцензії

- розрахунок розміру середньої щомісячної заробітної плати або розміру загального місячного оподатковуваного доходу суб’єкта господарювання здійснюється за період, починаючи з дня набрання чинності Законом України № 4536.

Здійснюєте розрахункові операції – застосування РРО/ПРРО обов’язкове!

Головне управління ДПС у Дніпропетровській області інформує, що виконання вимог законодавства податкової сфери – обов’язок кожного громадянина нашої держави.

Впровадження фіскалізації розрахунків для платників є не лише зручним інструментом для обліку отриманих доходів, а й підтвердженням того, що представники бізнесу працюють відкрито та чесно, а це сьогодні надзвичайно важливо.

Податківцями Дніпропетровщини на постійній основі проводиться роз’яснювальна робота і відповідні заходи щодо інформування суб’єктів господарювання про вимоги законодавства, які регулюють питання застосування РРО/ПРРО.

Нагадуємо, що, починаючи із 01.01.2022, усі платники єдиного податку другої –четвертої груп при здійсненні розрахункових операцій зобов’язані застосовувати РРО/ПРРО на загальних підставах, у тому числі і на ринках.

Звертаємо увагу, що РРО/ПРРО не застосовуються платниками єдиного податку першої групи.

Якщо суб’єкти господарювання, у тому числі ФОПи – платники єдиного податку другої – четвертої груп, здійснюють роздрібну торгівлю на ринках у розташованих на їх території магазинах, кіосках, палатках, павільйонах, приміщеннях контейнерного типу, то під час розрахункових операцій застосування РРО/ПРРО – обов’язкове.

Закликаємо суб’єктів господарювання забезпечити дотримання встановлених правил розрахунків у сфері торгівлі, громадського харчування та послуг і:

– використовувати лише зареєстровані РРО/ПРРО або розрахункові книжки;

– проводити розрахунки на повну суму вартості товарів або послуг;

– видавати покупцям відповідні розрахункові документи (у паперовій або електронній формі).

Дотримання вимог законодавства дозволить уникнути фінансових санкцій, забезпечить справедливу конкуренцію та захист прав споживачів.

Працювати офіційно – вигідно!

Головне управління ДПС у Дніпропетровській області нагадує, що з моменту укладення трудового договору найманий працівник має трудові права і соціальні гарантії.

Так, у разі офіційного оформлення працівник отримує заробітну плату регулярно на рівні, не нижчому за мінімальну заробітну плату (МЗП). Тобто місячна зарплата за повністю виконану роботу не може бути менше МЗП (у 2025 році – місячна – 8000 грн чи 48 грн – погодинна).

Роботодавець зобов’язаний виплачувати заробітну плату регулярно, не рідше двох разів на місяць та не пізніше семи днів після закінчення періоду роботи. Якщо день виплати збігається з вихідними, зарплата виплачується напередодні.

Оформлені трудові відносини гарантують працівнику не лише стабільний дохід, а й право на державний соціальний захист, включно з:

– оплачуваними відпустками,

– лікарняними,

– допомогою по вагітності та пологах,

– пільговим режимом праці для працівників із дітьми.

Крім того, за трудовим законодавством робота у надурочні години та вихідні дні оплачується в подвійному розмірі.

Закликаємо усіх працювати відповідно до вимог чинного законодавства.

Офіційне оформлення найманих працівників – це свідчення сумлінного виконання роботодавцем своїх зобов’язань: перед державою – щодо сплати податків і зборів; перед працівниками – щодо соціального забезпечення та охорони праці.

ФОПи, які є роботодавцями, мобілізовані до Збройних Сил України: як сплачувати ПДФО?

Головне управління ДПС у Дніпропетровській області нагадує, якщо самозайнята особа, призвана на військову службу за призовом під час мобілізації, на особливий період, за контрактом, має найманих працівників і на строк своєї військової служби, на особливий період уповноважує іншу особу на виплату найманим працівникам заробітної плати та/або інших доходів, обов’язок з нарахування та утримання податку на доходи фізичних осіб (ПДФО) та військового збору з таких виплат на строк військової служби самозайнятої особи несе така уповноважена особа.

Податок на доходи фізичних осіб та військовий збір, нараховані та утримані уповноваженою особою з таких виплат фізичним особам, сплачується до бюджету демобілізованою (звільненою з військової служби) самозайнятою особою, у тому числі особою, яка проходила військову службу за контрактом, протягом 180 календарних днів з дня її демобілізації (звільнення з військової служби), без нарахування штрафних і фінансових санкцій, пені.

Податкова звітність про суми податку на доходи фізичних осіб та військового збору, нараховані та утримані уповноваженою особою з найманих працівників та інших фізичних осіб протягом строку військової служби самозайнятої особи, подається демобілізованою самозайнятою особою протягом 150 календарних днів з дня її демобілізації (звільнення з військової служби) у порядку, встановленому Податковим кодексом України (ПКУ), без нарахування штрафних і фінансових санкцій, пені, передбачених ПКУ.

Офіс податкових консультантів: формат роботи

Головне управління ДПС у Дніпропетровській області нагадує, що з 08.09.2025 на Дніпропетровщині запрацював Офіс податкових консультантів (Офіс).

Звернувшись до Офісу, платники мають можливість отримати змістовну консультацію з податкових питань та питань законодавства, контроль за яким здійснюють податкові органи.

Формат роботи Офісу:

– персоналізовані консультації (не просто відповіді на питання, а стратегічний підхід);

– аналіз документів і фінансових операцій для виявлення ризиків до того, як виникнуть проблеми;

– індивідуальні зустрічі для зручності платників;

– орієнтація на бізнес, ФОПів, громадян, які хочуть вдосконалити податкові процеси, уникнути штрафів, своєчасно сплачувати податки, збори та платежі.

Довідково: Офіс працює за адресою: м. Дніпро, проспект Богдана Хмельницького, 25 (перший поверх).

Програмний РРО від податкової – це просто та зручно

Видача фіскального чеку при кожному розрахунку має стати звичайною нормою для нашого бізнесу

Бізнес, який працює добросовісно, сумлінно та прозоро, створює умови для чесної конкуренції та знаходить повагу споживачів. Кожен, отримавши чек за товар (послугу), може бути впевнений, що він захищений, як покупець.

Окрім того, фіскалізація покликана боротись з «тіньовою економікою», наслідками якої є значні втрати бюджетів країни, а в нинішній ситуації – це ще й недоотримання коштів для зміцнення обороноздатності держави.

Законодавство України зобов’язує суб’єктів господарювання (СГ) використовувати реєстратори розрахункових операцій (РРО) та програмні РРО (ПРРО) для чесного ведення бізнесу і фіскалізації платежів.

З 01 січня 2022 року СГ (крім фізичних осіб – підприємців – платників єдиного податку 1 групи) зобов’язані використовувати належним чином зареєстровану касову техніку, та видавати споживачам розрахункові документи встановленої форми у паперовому або електронному вигляді.

Застосування РРО та ПРРО є обов’язковим, якщо у господарській діяльності як спосіб оплати товарів, робіт послуг приймаються:

– готівкові кошти;

– електронні платіжні засоби;

– замінники гривні (платіжні чеки, талони, жетони тощо);

– повернуті товари (ненадані послуги, невиконані роботи).

Що таке програмний РРО?

Суб’єкт господарювання обирає самостійно – РРО чи ПРРО він буде застосовувати для проведення розрахункових операцій.

Апаратний РРО та ПРРО є тотожними засобами контролю розрахунків за товари, роботи, послуги.

ПРРО – це цифровий аналог касових апаратів.

ДПС України пропонує бізнесу до застосування безоплатне ПРРО, функціонал якого відповідає законодавчим вимогам, а придбання, оновлення та застосування не потребує витрат та спеціальних навичок користувача.

Його встановлюють на комп’ютер, планшет або смартфон.

Після цього касир створює і фіскалізує чеки за допомогою програми.

ПРРО є сучаснішим, мобільнішим, потребує менших витрат на обслуговування та дозволяє видавати, як електронні, так і паперові чеки. Електронні чеки касир надсилає споживачам електронною поштою, в месенджерах та іншими способами. За потреби, СГ може придбати принтер і роздруковувати е-чеки у місцях продажу (надання послуг).

8 легких кроків роботи з ПРРО

Для роботи з ПРРО СГ необхідно здійснити 8 кроків:

Крок 1. Обрати пристрій, на який буде встановлено ПРРО.

На вебпорталі ДПС за посиланням: https://tax.gov.ua/baneryi/programni-rro/ завантажте та встановіть безкоштовне програмне забезпечення ПРРО від ДПС.

Крок 2. Повідомити ДПС про господарську одиницю, де встановлюється ПРРО, як про об’єкт оподаткування шляхом подання повідомлення за формою № 20-ОПП (форма J/F1312006).

Крок 3. Засобами Електронного кабінету або засобами Єдиного вікна подання електронної звітності подати Заяву про реєстрацію програмного реєстратора розрахункових операцій за формою № 1-ПРРО (форма J/F1316605) або декілька заяв – за потреби.

Крок 4. Отримати кваліфікований електронний підпис (КЕП) для відповідальної особи:

Крок 5. Через Електронний кабінет платника або будь-яке інше програмне забезпечення надіслати повідомлення про надання інформації щодо КЕП щодо осіб (касирів), яким надано право роботи з ПРРО (форма J/F1391802).

Крок 6. Ввести в ПРРО перелік товарів.

Крок 7. Відкрити робочу зміну на ПРРО на підставі технологічного повідомлення з типом відкриття зміни, яке автоматично формується програмним забезпеченням ПРРО при виконанні такої операції особою, яка здійснює розрахункові операції.

На одному ПРРО може бути відкрита одночасно тільки одна зміна. При цьому дозволяється відкрити нову зміну за умови закриття попередньої.

Крок 8. Закрити робочу зміну на підставі Z-звіту або технологічного повідомлення про закриття зміни, яке формує програмне забезпечення ПРРО після формування Z-звіту.

ПРРО у цифрах

Починаючи з 2022 року по 2025 рік станом на 01.09.2025 зареєстровано 66 423 ПРРО. Їх кількість збільшилась майже на 9 тисяч у порівнянні із зареєстрованими ПРРО станом на 01.09.2024.

Протягом 8 місяців поточного року платниками податків зареєстровано 5 860 ПРРО та 52 160 об’єктів оподаткування.

За період 2022 – 2025 років кількість зареєстрованих РРО/ПРРО зросла більше ніж удвічі.

Це результат проведення на постійній основі інформаційно-роз’яснювальної роботи з платниками податків з питань своєчасної та належної реєстрації СГ, порядку застосування та реєстрації РРО/ПРРО, збільшення показників виторгів господарського об’єкта.

Сьогодення диктує чесні правила ведення бізнесу і бізнес ці правила приймає.

Довідково

Керівництва користувачів безкоштовного програмного рішення ДПС для версій WEB, Android, iOS та Windows розміщені за посиланням https://tax.gov.ua/baneryi/programni-rro/kerivnitstvo-koristuvacha.

Безкоштовне програмне рішення для використання суб’єктами господарювання ПРРО, інструкції щодо встановлення та налаштування ПРРО, заповнення форм, форми ПРРО, презентаційні та роз’яснювальні матеріали, запитання суб’єктів господарювання та відповіді на них розміщено на головній сторінці офіційного вебпорталу ДПС України у банері «Програмні РРО».

Будь-яку форму трудових відносин необхідно задекларувати

Головне управління ДПС у Дніпропетровській області звертає увагу, що незалежно від того, чи працівник працює вдома, дистанційно чи на території підприємства, роботодавець зобов’язаний подавати звітність до податкових органів та виконувати вимоги щодо оподаткування.

В умовах дії воєнного стану в Україні дедалі більше працівників переходять на надомну або дистанційну роботу. Проте важливо пам’ятати, що будь-яка форма трудових відносин повинна бути задекларована відповідно до Кодексу законів про працю України (КЗпП) та податкового законодавства.

Звертаємо увагу, що:

– надомна робота – це діяльність, яку працівник виконує за місцем проживання або в інших погоджених з роботодавцем локаціях, із застосуванням технічних засобів, необхідних для надання послуг чи виготовлення продукції (регулюється статтею 60 прим.1 КЗпП);

– дистанційна робота – це робота поза межами території роботодавця, з використанням інформаційно-комунікаційних технологій (регламентується статтею 60 прим.2 КЗпП);

Акцентуємо, що офіційне оформлення трудових відносин – обов’язок і роботодавця, і працівника!

Всі трудові договори, незалежно від форми організації праці, мають бути належним чином оформлені, а заробітна плата – офіційною, з відповідною сплатою:

– податку на доходи фізичних осіб;

– єдиного внеску на загальнообов’язкове державне соціальне страхування;

– військового збору.

Порушення – це ризики. Практика оформлення роботи без офіційного оформлення договору створює ризики як для працівника (відсутність гарантій), так і для роботодавця (штрафи та перевірки).

Відповідно до Податкового кодексу України, ухилення від сплати податків може тягнути за собою адміністративну й кримінальну відповідальність.

Закликаємо роботодавців та працівників дотримуватись норм законодавства.

Офіційне оформлення – це не лише про безпеку і права, а й про податкову прозорість, стабільність соціального забезпечення та підтримку економіки країни під час війни.

До уваги платників!

Головне управління ДПС у Дніпропетровській області звертає увагу, що 05.10.2025 набрав чинності Закон України 21 серпня 2025 року № 4577-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки підприємств оборонно-промислового комплексу» (далі – Закон № 4577).

Законом № 4577, зокрема ст. 274 та ст. 277 Податкового кодексу України (далі – ПКУ) викладено у новій редакції.

Так, відповідно до ст. 274 ПКУ ставка податку за земельні ділянки, у тому числі право на які фізичні особи мають як власники земельних часток (паїв), нормативну грошову оцінку яких проведено, встановлюється у розмірі не більше 3 відсотків від їх нормативної грошової оцінки, для земель загального користування – не більше 1 відсотка від їх нормативної грошової оцінки, для сільськогосподарських угідь – не менше 0,3 відсотка та не більше 1 відсотка від їх нормативної грошової оцінки, а для лісових земель – не більше 0,1 відсотка від їх нормативної грошової оцінки (п. 274.1 ст. 274 ПКУ)

Ставка податку встановлюється у розмірі не більше 12 відсотків від їх нормативної грошової оцінки за земельні ділянки, які перебувають у постійному користуванні суб’єктів господарювання (крім державної та комунальної форм власності (п. 274.2 ст. 274 ПКУ).

Згідно зі ст. 277 ставки земельного податку за земельні ділянки, у тому числі право на які фізичні особи мають як власники земельних часток (паїв), нормативну грошову оцінку яких не проведено

Ставка податку за земельні ділянки, у тому числі право на які фізичні особи мають як власники земельних часток (паїв), розташовані за межами населених пунктів або в межах населених пунктів, встановлюється у розмірі не більше 5 відсотків від нормативної грошової оцінки одиниці площі ріллі по Автономній Республіці Крим або по області, для сільськогосподарських угідь – не менше 0,3 відсотка та не більше 5 відсотків від нормативної грошової оцінки одиниці площі ріллі по Автономній Республіці Крим або по області, а для лісових земель – не більше 0,1 відсотка від нормативної грошової оцінки площі ріллі по Автономній Республіці Крим або по області (п. 277.1 ст. 277 ПКУ).

Закон № 4577 опубліковано в офіційному виданні «Голос України» від 04.09.2025 № 174.

Леся Карнаух: ДПС та Світовий банк працюватимуть над модернізацією систем податкової

ДПС спільно з експертами Світового банку співпрацюватимуть для модернізації внутрішніх процесів, цифровізації адміністрування, а також посилення захисту даних, впроваджуючи найкращі міжнародні практики у сфері кібербезпеки. Про це домовилися під час зустрічі команда ДПС на чолі з в. о. Голови ДПС Лесею Карнаух та експерти Світового банку.

Сторони обговорили основні аспекти взаємодії та визначили підготовчі заходи для її успішного старту в межах проекту Світового банку «Зміцнення спроможності Уряду щодо впровадження фіскальної реформи» (Проєкт STRONG).

Як відзначила Леся Карнаух, на сьогодні основним пріоритетом для ДПС є запровадження сучасних підходів в адмініструванні податків, що відповідають стандартам ЄС, розширення можливостей ІТ-систем та нових сервісних послуг для бізнесу.

«Для нас надзвичайно важливо, що Світовий банк є нашим партнером у цих трансформаціях. Адже вагомою складовою успішного розвитку та реалізації цих кроків є міжнародна експертиза, яка дозволяє визначити ті напрями, які потребують посиленої уваги. Водночас дуже важливо сформувати деталізований план та чіткі цілі, яких ми прагнемо досягти під час таких змін», – розповіла Леся Карнаух.

У 2024 році за підтримки Світового банку було проведено Глобальне опитування платників податків, яке дало розуміння щодо очікувань бізнесу. На основі його результатів у квітні цього року затверджено План заходів на 2025 – 2026 роки з підвищення довіри до податкової служби.

Функціональна оцінка діяльності ДПС, здійснена у 2024 році, підтвердила відповідність більшості функцій викликам сьогодення, але водночас показала напрями для удосконалення.

Ефективне впровадження реформ дозволить забезпечити мобілізацію доходів у бюджет та прозоре адміністрування, підвищити комплаєнс, зменшити корупційні ризики, а також забезпечити обмін даними з органами влади та іноземними компетентними органами.

На сьогодні ДПС продовжує реалізацію низки реформ у рамках виконання Національної стратегії доходів та євроінтеграційних зобов’язань України і підтримка експертів Світового банку може стати вагомим каталізатором у реалізації таких заходів.

«Ми вже почали втілювати ці підходи в життя – і знову ж таки за активної підтримки наших партнерів зі Світового банку. Співпраця у межах проєкту STRONG з ІТ-консолідації інформаційних ресурсів, розробка дорожніх карт цифрової трансформації – це не просто формальні заходи, а фундаментальна робота над тим, щоб зробити податкову систему України сучасною та орієнтованою на платника», – підкреслила Леся Карнаух.

Які заклади освіти відносяться до вітчизняних з метою отримання податкової знижки за навчання?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 166.3.3 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ) платник податку на доходи фізичних осіб (податок) має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, визначеного з урахуванням положень п. 164.6 ст. 164 ПКУ, фактично здійснені ним протягом звітного податкового року витрати у вигляді суми коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти таким платником податку та/або членом його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою.

Суспільні відносини, що виникають у процесі реалізації конституційного права людини на освіту, прав та обов’язків фізичних і юридичних осіб, які беруть участь у реалізації цього права, а також компетенцію державних органів та органів місцевого самоврядування у сфері освіти регулює Закон України від 05 вересня 2017 року № 2145-VІІІ «Про освіту» (зі змінами та доповненнями) (далі – Закон № 2145) та спеціальні закони України:

– від 22 червня 2000 року № 1841-III «Про позашкільну освіту» (зі змінами та доповненнями);

– від 06 червня 2024 року № 3788-IX «Про дошкільну освіту» (зі змінами та доповненнями);

– від 16 січня 2020 року № 463-ІХ «Про повну загальну середню освіту» (зі змінами та доповненнями);

– від 21 серпня 2025 року № 4574-IX «Про професійну освіту»;

– від 01 липня 2014 року № 1556-VІІ «Про вищу освіту» (зі змінами та доповненнями).

Спеціальними законами визначено структуру та типи закладів дошкільної, позашкільної, загальної середньої, професійної та вищої освіти.

Відповідно до т.. 22 Закону № 2145 юридична особа має статус закладу освіти, якщо основним видом діяльності є освітня діяльність.

Права та обов’язки закладу освіти, передбачені Законом № 2145 та іншими законами України, має також фізична особа – підприємець або структурний підрозділ юридичної особи приватного чи публічного права, основним видом діяльності якого є освітня діяльність.

Разом з тим, відповідно до п. 5 частини першої т.. 1 та п. 6 частини першої т.. 7 Закону України від 02 березня 2015 року № 222-VІІІ «Про ліцензування видів господарської діяльності» (зі змінами та доповненнями) ліцензія – це право суб’єкта господарювання на провадження виду господарської діяльності або частини виду господарської діяльності, що підлягає ліцензуванню, зокрема, освітньої діяльності, яка ліцензується з урахуванням особливостей, визначених спеціальними законами у сфері освіти.

Таким чином, з метою отримання податкової знижки за навчання до вітчизняних відносяться заклади дошкільної, позашкільної, загальної середньої, професійної та вищої освіти, основним видом діяльності яких є освітня діяльність. Типи закладів дошкільної, позашкільної, загальної середньої, професійної та вищої освіти визначено спеціальними законами.

Повідомляємо, що податкову знижку за витратами, зокрема за навчання, понесеними у 2024 році, громадяни мають можливість отримати по 31 грудня 2025 року (включно).

Єдиний внесок: надходження зросли майже на 22 %

Протягом січня – вересня 2025 року платники перерахували 479,2 млрд грн єдиного внеску на загальнообов’язкове державне соціальне страхування. Порівняно з відповідним періодом минулого року це +21,9 %, або 86,2 млрд грн. За цей же період 2024 року ця сума була на рівні 393 млрд гривень.

Нагадуємо, що роботодавці сплачують 22 % єдиного внеску за найманих працівників. Саме ці кошти є основним джерелом наповнення фондів соціального страхування, за рахунок яких фінансуються державні соціальні програми, здійснюється виплата пенсій, матеріальної допомоги громадянам тощо. Він автоматично розподіляється Державною казначейською службою України за видами загальнообов’язкового державного соціального страхування.

З 1 січня 2025 року фізичні особи – підприємці на спрощеній та загальній системах оподаткування, а також самозайняті особи сплачують єдиний внесок за себе відповідно до Закону України «Про Державний бюджет на 2025 рік».

Звільнені від сплати єдиного внеску ФОП:

– зареєстровані на тимчасово окупованих територіях (відповідно до п. 93 розділу VIII Закону № 2464),

– наймані працівники, за яких єдиний внесок сплачує роботодавець,

– пенсіонери,

– особи з інвалідністю, які отримують пенсію або соціальну допомогу,

– мобілізовані (на весь період служби з урахуванням законодавчих норм),

– на загальній системі без доходу.

До уваги юридичних осіб – платників єдиного податку!

Головне управління ДПС у Дніпропетровській області інформує.

Згідно з п.п. 2 п. 292.1 ст. 292 Податкового кодексу України (ПКУ) для платника єдиного податку (юридичної особи) доходом є будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст.292 ПКУ.

Датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі (п. 292.6 ст. 292 ПКУ).

Програма лояльності «еDilo – B2B Factoring. Cash-back» – це порядок отримання Учасником програми компенсації Cash-back (далі – Кешбек), що визначається у відсотковому значенні від суми договору факторингу, за яким до Організатора перейшли права грошової вимоги.

За договором факторингу (фінансування під відступлення права грошової вимоги) одна сторона (фактор) передає або зобов’язується передати грошові кошти в розпорядження другої сторони (клієнта) за плату (у будь-який передбачений договором спосіб), а клієнт відступає або зобов’язується відступити факторові своє право вимоги до третьої особи боржника (ст. 1077 Цивільного кодексу України).

Тобто, договір факторингу передбачає відступлення права грошової вимоги.

Правові засади застосування спрощеної системи оподаткування, обліку та звітності, а також справляння єдиного податку визначено главою 1 розд. ХІV ПКУ.

Відповідно до п. 291.6 ст. 291 ПКУ платники єдиного податку першої – третьої груп повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі (готівковій та/або безготівковій).

До грошової форми розрахунку належить розрахунок коштами як у готівковій (формі грошових знаків) так і безготівковій формі (записів на рахунках у банках).

Негрошовими формами розрахунку є різні способи погашення взаємних фінансових зобов’язань без використання коштів. До таких розрахунків належать, зокрема, бартерні операції, розрахунки векселями, договір відступлення прав вимоги, зарахування зустрічних вимог, тощо.

Підпунктом 4 п.п. 298.2.3 п. 298.2 ст. 298 ПКУ визначено, що у разі застосування інших способів розрахунків, ніж ті, що зазначені в п. 291.6 ст. 291 ПКУ, платники єдиного податку зобов’язані перейти на сплату інших податків і зборів, визначених ПКУ.

Враховуючи зазначене, укладення договору факторингу є механізмом розрахунку по правочину купівлі-продажу товарів (робіт, послуг) у негрошовій формі, а отже не дає права суб’єкту господарювання застосовувати спрощену систему оподаткування, обліку і звітності.

Разом з тим, об’єктом оподаткування для юридичної особи, яка сплачує єдиний податок, згідно з п.п. 2 п. 292.1 ст. 292 ПКУ вважається будь-який дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ.

Згідно з п. 292.13 ст. 292 дохід визначається на підставі даних обліку, який ведеться відповідно до ст. 296 ПКУ.

Так, абзацом п’ятим п. 296.1 ст. 296 ПКУ зазначено, що юридичні особи – платники єдиного податку третьої групи використовують дані спрощеного бухгалтерського обліку щодо доходів та витрат з урахуванням положень пп. 44.2, 44.3 ст. 44 ПКУ.

Таким чином, сума отриманого Кешбеку не буде вважатися порушенням умов перебування на спрощеній системі оподаткування.

Порядок заповнення заяви про внесення чергового платежу за ліцензії на право роздрібної торгівлі алкогольними напоями, сидром та перрі (без додання спирту), тютюновими виробами, рідинами, що використовуються в електронних сигаретах

Головне управління ДПС у Дніпропетровській області повідомляє.

Порядок заповнення заяв щодо ліцензій на право роздрібної торгівлі алкогольними напоями, сидром та перрі (без додання спирту), тютюновими виробами, рідинами, що використовуються в електронних сигаретах затверджено постановою Кабінету Міністрів України від 04 квітня 2025 року № 374 «Деякі питання ведення Єдиних реєстрів ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовується в електронних сигаретах, ліцензіатів та місць обігу пального».

У разі подання заяви ліцензіата про внесення чергового платежу за надану ліцензію в такій заяві зазначаються:

у пункті 1 «Заява подається до» – найменування та код органу ліцензування, до якого подається заява;

у пункті 2 «Вид заяви» – вид заяви, яку подає ліцензіат (обирається позиція «Внесення чергового платежу за надану ліцензію»);

у пункті 3 «Реквізити заявника / ліцензіата»:

для юридичних осіб – найменування, місцезнаходження, код згідно з ЄДРПОУ;

для фізичних осіб – підприємців – прізвище, власне ім’я, по батькові (за наявності), місцезнаходження (адреса зареєстрованого/задекларованого місця проживання (перебування), за якою здійснюється зв’язок із фізичною особою – підприємцем), реєстраційний номер облікової картки платника податків або серія (за наявності) та/або номер паспорта громадянина України (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідному контролюючому органу і мають відмітку у паспорті), унікальний номер запису в Єдиному державному демографічному реєстрі (за наявності);

для осіб, уповноважених на ведення обліку діяльності за договорами про спільну діяльність без утворення юридичної особи, і таких, які є відповідальними за утримання та внесення податків до бюджету під час виконання договорів, – найменування та код уповноваженої особи згідно з ЄДРПОУ і податковий номер, наданий такій особі під час взяття на облік договору згідно з п. 63.6 ст. 63 та п. 64.6 ст. 64 Податкового кодексу України;

для іноземних суб’єктів господарської діяльності – повне найменування нерезидента українською мовою та податковий номер нерезидента на території України, присвоєний відповідним податковим органом під час взяття на облік;

у пункті 4 «Вид ліцензії» – вид ліцензії на право провадження відповідного виду господарської діяльності, для отримання якої подається заява;

пункт 5 «Спосіб отримання ліцензії» – не заповнюється;

у пункті 6 «Реєстраційний номер ліцензії» – реєстраційний номер ліцензії;

пункти 7 – 9 – не заповнюються;

у пункті 10 «Інформація про внесення платежу за ліцензію» зазначаються код класифікації доходів бюджету, сума внесеного платежу, номер і дата платіжної інструкції, що підтверджує внесення річної плати за відповідну ліцензію.

Під час накладання кваліфікованого електронного підпису та печатки заявника (за наявності) суб’єкт господарювання засвідчує/підтверджує достовірність інформації, зазначеної в пунктах заяви.

Чи включаються до складу податкової знижки витрати, понесені фізичною особою на лікування за наслідками 2024 року?

Головне управління ДПС у Дніпропетровській області нагадує, що до переліку витрат, дозволених до включення до податкової знижки відповідно до п.п. 166.3.4 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ), включається сума коштів, сплачених платником податку на доходи фізичних осіб (податок) на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних пристосувань, виробів медичного призначення для індивідуального користування осіб з інвалідністю), а також суму коштів, сплачених платником податку, визнаним в установленому порядку особою з інвалідністю, на користь протезно-ортопедичних підприємств, реабілітаційних закладів для компенсації вартості платних послуг з реабілітації, технічних та інших засобів реабілітації, наданих такому платнику податку або його дитині з інвалідністю у розмірах, що не перекриваються виплатами з фондів загальнообов’язкового державного соціального медичного страхування, крім:

а) косметичного лікування або косметичної хірургії, включаючи косметичне протезування, не пов’язаних з медичними показаннями, водолікування та геліотерапії, не пов’язаних з лікуванням хронічних захворювань;

б) протезування зубів з використанням дорогоцінних металів, порцеляни та гальванопластики;

в) абортів (крім абортів, які проводяться за медичними показаннями або коли вагітність стала наслідком зґвалтування);

г) операцій із зміни статі;

ґ) лікування венеричних захворювань (крім СНІДу та венеричних захворювань, причиною яких є побутове зараження або зґвалтування);

д) лікування тютюнової чи алкогольної залежності;

е) придбання ліків, медичних засобів та пристосувань, оплати вартості медичних послуг, які не включено до переліку життєво необхідних, затвердженого Кабінетом Міністрів України.

Пунктом 1 розд. ХІХ «Прикінцеві положення» ПКУ встановлено, що п.п. 166.3.4 п. 166.3 ст. 166 ПКУ набирає чинності з 1 січня року, наступного за роком, у якому набере чинність закон про загальнообов’язкове державне соціальне медичне страхування.

Станом на 01 січня 2025 року закон про загальнообов’язкове державне соціальне медичне страхування чинності не набрав, тому податкова знижка по витратах, понесених платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена сім’ї першого ступеня споріднення (п.п. 166.3.4 п. 166.3 ст. 166 ПКУ), за наслідками 2024 року платникам не надається.

Удосконалення процедур податкового адміністрування – Національна стратегія доходів

Головне управління ДПС у Дніпропетровській області нагадує, що Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

– забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

– забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

– зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

– підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

– створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Зниження порогу кримінальної відповідальності за незаконне збагачення та розширює коло осіб, які можуть бути притягнуті.

Східне управління Департаменту з питань запобігання та виявлення корупції ДПС України звертає увагу на те, що Президентом України 15 липня цього року підписаний Закон України «Про внесення змін до Кодексу України про адміністративні правопорушення, Кримінального кодексу України, Кримінального процесуального кодексу України та інших законодавчих актів України щодо підвищення відповідальності за корупційні або пов’язані з корупцією правопорушення», 16 липня закон опубліковано, 17 липня він набув чинності.

Положення закону понизили порогові значення кримінальної відповідальності за незаконне збагачення (ст. 3685 ККУ) до трьох тисяч неоподатковуваних мінімумів доходів громадян, що дорівнює 9 млн 084 тис. грн. Раніше кримінальна відповідальність посадовця наставала, якщо вартість набутих ним активів перевищувала офіційний дохід на 6,5 тис. неоподатковуваних мінімумів доходів громадян (9 млн 841 тис. грн) і більше.

Крім того, до переліку осіб, уповноважених на виконання функцій держави або місцевого самоврядування, які можуть бути притягнуті до відповідальності за незаконне збагачення, додано нові категорії — зокрема, членів військово-лікарських комісій (ВЛК) та колишніх працівників медико-соціальних експертних комісій (МСЕК).

Фізична особа отримала дохід, а податкову декларацію про майновий стан і доходи не подала: нарахування ПДФО

Головне управління ДПС у Дніпропетровській області нагадує, що п. 46.1 ст. 46 Податкового кодексу України (далі – ПКУ), зокрема, визначено: податкова декларація – це документ, що подається платником податків контролюючим органам у строки, встановлені законом, на підставі якого здійснюється нарахування та/або сплата грошового зобов’язання у тому числі податкового зобов’язання або відображаються обсяги операції (операцій), доходів (прибутків), щодо яких податковим законодавством передбачено звільнення платника податку від обов’язку нарахування і сплати податку і збору.

Форма податкової декларації про майновий стан і доходи (далі – Декларація) затверджена наказом Міністерства фінансів України від 02.10.2015 № 859 (із змінами).

Відповідно до п.п. 16.1.3 п. 16.1 ст. 16 ПКУ платник податків зобов’язаний, зокрема, подавати до контролюючих органів у порядку, встановленому податковим законодавством, декларації, звітність та інші документи, пов’язані з обчисленням і сплатою податків та зборів.

Платниками податку на доходи фізичних осіб є: фізична особа – резидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи; фізична особа – нерезидент, яка отримує доходи з джерела їх походження в Україні; податковий агент ( п. 162.1 ст. 162 ПКУ).

Згідно з п.п. «б» п. 176.2 ст. 176 ПКУ особи, які відповідно до ПКУ мають статус податкових агентів, та платники єдиного внеску зобов’язані подавати у строки, встановлені ПКУ для податкового місяця, податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, до контролюючого органу за основним місцем обліку. Такий розрахунок подається лише у разі нарахування сум зазначених доходів платнику податку – фізичній особі податковим агентом, платником єдиного внеску протягом звітного періоду. Запровадження інших форм звітності із зазначених питань не допускається.

Відповідно до п.п. 20.1.1 п. 20.1 ст. 20 ПКУ контролюючі органи, визначені п.п. 41.1.1 п. 41.1 ст. 41 ПКУ, мають право запрошувати платників податків, зборів, платежів або їхніх представників для перевірки правильності нарахування та своєчасності сплати податків, зборів, платежів, дотримання вимог законодавства з інших питань, у тому числі законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму, контроль за додержанням якого покладено на контролюючі органи. Письмові повідомлення про такі запрошення надсилаються в порядку, встановленому ст. 42 ПКУ, не пізніше ніж за 10 календарних днів до дня запрошення, в яких зазначаються підстави запрошення, дата і час, на які запрошується платник податків (представник платника податків).

Платники податку зобов’язані на вимогу контролюючого органу та в межах його повноважень, визначених законодавством, пред’являти документи і відомості, пов’язані з виникненням доходу або права на отримання податкової знижки, обчисленням і сплатою податку, та підтверджувати необхідними документами достовірність відомостей, зазначених у Декларації з цього податку (п. 176.1 ст. 176 ПКУ).

Якщо платником податків не подано в установлений законом строк Декларацію або розрахунки, якщо їх подання передбачено законом, контролюючий орган у відповідності до п.п. 78.1.2 п. 78.1 ст. 78 ПКУ має право проводити документальні позапланові перевірки.

Згідно з п.п. 54.3.1 п. 54.3 ст. 54 ПКУ контролюючий орган зобов’язаний самостійно визначити суму грошових зобов’язань, якщо, зокрема, платник податків не подає в установлені строки Декларацію.

За порушення законів з питань оподаткування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, застосовуються такі види юридичної відповідальності, зокрема, фінансова адміністративна (п. 111.1 ст. 111 ПКУ).

Відповідно до п. 123.1 ст. 123 ПКУ вчинення платником податків діянь, що зумовили визначення контролюючим органом суми податкового зобов’язання та/або іншого зобов’язання, контроль за сплатою якого покладено на контролюючі органи на підставах, визначених підпунктами 54.3.1, 54.3.2 п. 54.3 ст. 54 ПКУ (крім випадків зменшення суми податку на доходи фізичних осіб, задекларованої до повернення з бюджету у зв’язку із використанням права на податкову знижку), – тягне за собою накладення на платника податків штрафу в розмірі 10 відс. суми визначеного податкового зобов’язання та/або іншого зобов’язання, контроль за сплатою якого покладено на контролюючі органи.

Згідно з п. 123.2 ст. 123 ПКУ діяння, передбачені п. 123.1 ст. 123 ПКУ, вчинені умисно, – тягнуть за собою накладення штрафу в розмірі 25 відс. від суми визначеного податкового зобов’язання та/або іншого зобов’язання, контроль за сплатою якого покладено на контролюючі органи.

Діяння, передбачені п. 123.2 ст. 123 ПКУ, вчинені повторно протягом 1095 календарних днів, – тягнуть за собою накладення штрафу в розмірі 50 відс. суми визначеного податкового зобов’язання та/або іншого зобов’язання, контроль за сплатою якого покладено на контролюючі органи (п. 123.3 ст. 123 ПКУ).

Водночас, згідно частиною першою ст. 164 прим. 1 Кодексу України про адміністративні правопорушення від 07 грудня 1984 року № 8073-Х (далі – КУпАП) неподання або несвоєчасне подання громадянами Декларацій чи включення до декларацій перекручених даних, неведення обліку або неналежне ведення обліку доходів і витрат, для яких законами України встановлено обов’язкову форму обліку, тягне за собою попередження або накладення штрафу у розмірі від трьох до восьми неоподатковуваних мінімумів доходів громадян.

Дії, передбачені частиною першою ст. 164 прим. 1 КУпАП, вчинені особою, яку протягом року було піддано адміністративному стягненню за те ж порушення, тягнуть за собою накладення штрафу у розмірі від п’яти до восьми неоподатковуваних мінімумів доходів громадян.

Ця відповідальність не розповсюджується на випадки добровільного подання Декларації (в тому числі при реалізації права на податкову знижку).

Таким чином, у разі неподання платником податків в установлений термін Декларації (якщо таке подання є обов’язковим), контролюючий орган на підставі наявної податкової інформації за результатами документальної позапланової перевірки має право самостійно визначити суму грошових зобов’язань платника податку.

Порядок заповнення таблиці 1 додатка 2 (Д2) до податкової декларації з ПДВ

Головне управління ДПС у Дніпропетровській області повідомляє.

У таблиці 1 додатка 2 здійснюється розшифровка від’ємного значення, зазначеного у рядках 19, 20.1, 20.2 та 21 податкової декларації з ПДВ (далі – декларація), а також розрахунок суми бюджетного відшкодування ПДВ.

Графи 2 – 3 «Звітний (податковий) період, у якому виникло від’ємне значення» заповнюються у хронологічному порядку виникнення сум від’ємного значення, починаючи зі звітного (податкового) періоду, який є найбільш давнім до дати подання декларації (найдавніший звітний (податковий) період – рядок 1), та закінчуючи найближчим звітним (податковим) періодом. Формат показника графи 2 ціле число від 1 до 12. Формат показника графи 3 – чотири цифри року (наприклад, 2024 тощо).

Значення графи 4 «Постачальник (індивідуальний податковий номер або умовний індивідуальний податковий номер)» зазначається відповідно до причини формування від’ємного значення. У разі:

придбання (виготовлення, будівництва, спорудження, створення) товарів / послуг та необоротних активів на митній території України індивідуальний податковий номер (далі – ІПН) постачальника має відповідати даним реєстру платників ПДВ;

ввезення товарів на митну територію України ‒ зазначається власний ІПН;

отримання від нерезидента послуг, місце постачання яких визначено на митній території України ‒ зазначається умовний ІПН «500000000000»;

коригування податкових зобов’язань на підставі п.п. «в» п.п. 97.4 п. 97 підрозд. 2 розд. ХХ Податкового кодексу України від 02 грудня 2010 року № 2755- VI (далі – ПКУ) ‒ зазначається умовний ІПН «300000000000»;

залишку суми помилково та/або надміру сплачених грошових зобов’язань з ПДВ станом на 01 липня 2015 року, на яку відповідно до п.п. 3 п. 34 підрозд. 2 розд. ХХ ПКУ було збільшено значення реєстраційної суми, визначеної п. 200 прим. 1.3 ст. 200 прим. 1 розд. V ПКУ, та на яку було збільшено суму від’ємного значення, сформовану за результатами звітного (податкового) періоду за липень 2015 року / III квартал 2015 року ‒ зазначається умовний ІПН «900000000000» (при цьому у графі 2 зазначається «07», в графі 3 ‒ «2015», графи 5, 7 не заповнюються).

У разі формування від’ємного значення за рахунок коригування (зменшення) податкових зобов’язань попередніх періодів, за умови сплати суми податкових зобов’язань з ПДВ за такою операцією в повному обсязі до Державного бюджету України, у графі 4 зазначається власний ІПН.

У графі 5 «Від’ємне значення (рядок 19 декларації): період складання податкової накладної, розрахунку коригування кількісних і вартісних показників, іншого документа» заповнюється у форматі одна – дві цифри місяця (наприклад, 1, 7, 10, 12 тощо) та чотири цифри року (наприклад, 2024 тощо).

У графі 6 «Від’ємне значення (рядок 19 декларації): сума» у розрізі постачальників зазначається сума від’ємного значення різниці між сумою податкового зобов’язання та сумою податкового кредиту поточного звітного (податкового) періоду.

У графі 7 «Від’ємне значення (рядок 19 декларації), у тому числі: ознака від’ємного значення (графа 6), отриманого правонаступником від реорганізованого платника податку» у разі наявності такої ознаки проставляється позначка «+».

У графі 8 «Від’ємне значення (рядок 19 декларації), у тому числі: сума, яка зараховується у зменшення суми податкового боргу з ПДВ (рядок 20.1 декларації)» у розрізі постачальників зазначається сума від’ємного значення, що не перевищує суму, обчислену відповідно до п. 200 прим. 1.3 ст. 200 прим. 1 ПКУ на момент подання податкової декларації, яка зараховується у зменшення суми податкового боргу з ПДВ, що виник за попередні звітні (податкові) періоди (у тому числі розстроченого або відстроченого відповідно до ПКУ) станом на 01 число звітного (поточного) місяця.

У графі 9 «Від’ємне значення (рядок 19 декларації), у тому числі: сума задекларована до бюджетного відшкодування у декларації за поточний звітний (податковий) період, фактично сплачена отримувачем товарів / послуг у попередніх та звітному (податкових) періодах постачальникам товарів / послуг або до Державного бюджету України» платник податку здійснює розрахунок суми бюджетного відшкодування.

У графі 10 «Від’ємне значення (рядок 19 декларації), у тому числі: сума, яка зараховується до складу податкового кредиту наступного звітного (податкового) періоду» зазначається залишок суми від’ємного значення, який переноситься до рядка 16.1 декларації наступного звітного (податкового) періоду.

З 16 вересня – зміни до податкової декларації з податку на прибуток підприємств

Головне управління ДПС у Дніпропетровській області доводить до відома, що Міністерством фінансів України наказом від 25.07.2025 № 371 (зареєстровано у Міністерстві юстиції України 14.08.2025 за № 1205/44611) (далі – Наказ № 371) затверджено зміни до форми податкової декларації з податку на прибуток підприємств (далі – Декларація).

Зміни внесено з метою приведення Декларації у відповідність до вимог Закону України від 25 лютого 2025 року № 4254-ІХ «Про внесення змін до Податкового кодексу України щодо стимулювання благодійництва у період воєнного стану», який вніс зміни до положень Податкового кодексу України.

Відповідно до Наказу № 371 Декларація доповнюється новим додатком БД для уніфікованого відображення операцій з благодійною допомогою.

Наказ № 371 опубліковано у бюлетені «Офіційний вісник України» від 16.09.2025 № 72.

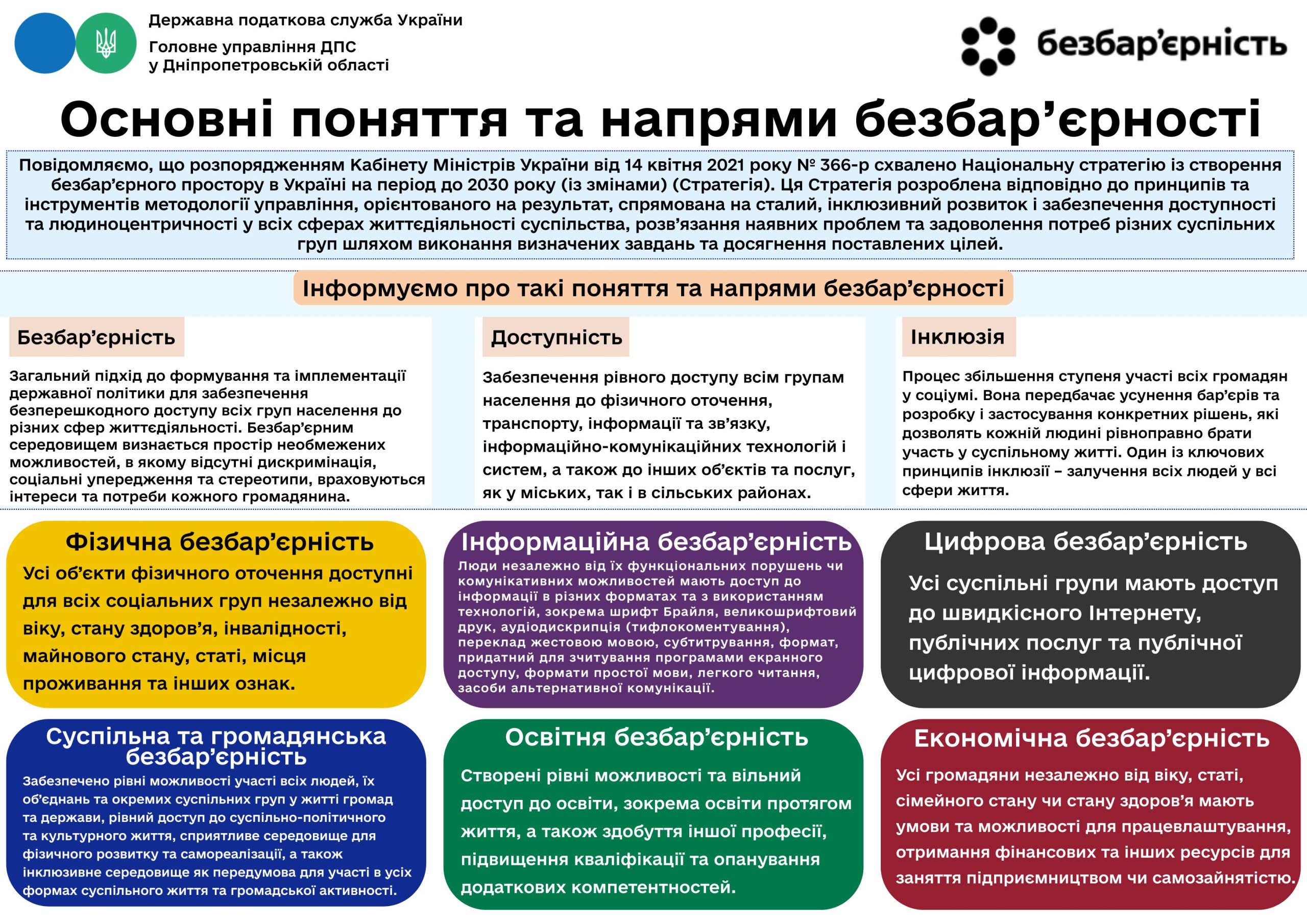

Надання адміністративних послуг в безбар’єрному просторі

У рамках реалізації Національної стратегії із створення безбар’єрного простору в Україні на період до 2030 року.

Безбар’єрність – це не про інших, це про всіх нас. Це про людяність, рівність і справедливість у щоденному житті, це про комфорт незалежно від віку, стану здоров’я чи соціального статусу.

Надання адміністративних та інших послуг платникам є одним з важливих напрямків роботи податківців Дніпропетровщини.

Фахівцями Головного управління ДПС у Дніпропетровській області (ГУ ДПС) громадянам і суб’єктам господарювання, незалежно від їх статусу, надаються адміністративні послуги в 17 центрах обслуговування платників (ЦОП), мобільному ЦОПі та в ГУ ДПС. Платники податків мають можливість отримати від податківців 91 адміністративну послугу (61 послугу – безкоштовно). Кожний ЦОП для зручності осіб з інвалідністю обладнаний пандусом.

Мобільний ЦОП ГУ ДПС на постійній основі здійснює виїзди до територіальних громад регіону. Під час таких виїздів в комфортних умовах податкові послуги надаються і маломобільній групі населення.

Інформаційна безбар’єрність – це, коли громадяни незалежно від їх функціональних порушень чи комунікативних можливостей мають доступ до інформації в різних форматах та з використанням технологій.

Так, за допомогою онлайн ресурсів ГУ ДПС платники можуть отримати необхідну інформацію і оперативний зворотний в’язок від податкової. До таких форматів взаємодії відносяться: комунікаційна податкова платформа ГУ ДПС, субсайт «Головне управління ДПС у Дніпропетровській області», сторінки у соціальній мережі Facebook «ДПС у Дніпропетровській області» та відеохостингу YouTube «Головне управління ДПС у Дніпропетровській області».

На інформаційних джерелах ГУ ДПС розміщується актуальна податкова інформація з питань законодавства та діяльності податкової служби області. Отримати доступ до онлайн сервісів і ознайомитись з інформацією можливо і людям з порушенням зору.

Шляхом безбар’єрного підходу до комунікацій з платниками податкова служба Дніпропетровщини удосконалює взаємодію з громадянами, бізнесом і громадськістю.

Безбар’єрність – це норма сучасного світу, частина нашого європейського майбутнього та реальний інструмент розвитку громад і держави. Це простір, в якому кожен має можливість жити, вчитися, працювати і самореалізовуватися. Тож наше ставлення і поведінка – вже частина безбар’єрного світу.

Меню Електронного кабінету «Листування з ДПС»: особливості формування запиту на отримання ІПК

Головне управління ДПС у Дніпропетровській області нагадує, що Електронний кабінет забезпечує можливість реалізації платниками податків прав та обов’язків, визначених Податковим кодексом України (ПКУ) та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, та нормативно-правовими актами, прийнятими на підставі та на виконання ПКУ та інших законів, контроль за дотриманням яких покладено на контролюючі органи, в тому числі, шляхом подання звернення на отримання індивідуальної податкової консультації (ІПК) в електронній формі (п. 42 прим. 1.2 ст. 42 прим. 1 ПКУ).

Вхід до Електронного кабінету здійснюється за адресою http://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Доступ до приватної частини Електронного кабінету надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг або через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID), за допомогою Дія.Підпис або «хмарного» кваліфікованого електронного підпису.

Меню «Листування з ДПС» приватної частини Електронного кабінету дозволяє надіслати звернення на отримання ІПК (далі – звернення) до відповідного органу ДПС. При формуванні звернення в меню «Листування з ДПС» Електронного кабінету здійснюється вибір та заповнення таких реквізитів:

1) код ДПІ – із списку обирається орган ДПС (область та ГУ ДПС області), до якого надсилається звернення;

2) тип – із списку обирається значення «консультація»;

3) тематика – зазначається тематика звернення платника;

4) короткий зміст – зазначається «Про надання індивідуальної податкової консультації»;

5) файл – завантажується скановане звернення у форматі pdf із обмеженням розміру не більше 5 МБ.

Зберегти проєкт звернення можна натиснувши кнопку «Зберегти».

У вкладці «Вихідні документи» меню «Вхідні/вихідні документи» платник має можливість підписати та направити звернення, використовуючи відповідні кнопки «Підписати» та «Відправити».

Протягом одного робочого дня після надсилання електронного звернення до органу ДПС його автора буде повідомлено про вхідний реєстраційний номер та дату реєстрації звернення в органі ДПС, до якого дане звернення направлено. Інформацію щодо отримання та реєстрації звернення в органі ДПС користувач може переглянути у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету, відправлений лист (звернення) – у вкладці «Вихідні документи» меню «Вхідні/вихідні документи».

Додатково повідомляємо, що для інформаційної підтримки та допомоги платникам при користуванні Електронним кабінетом, «відкрита» та «приватна» частини Електронного кабінету містять режим «Допомога», в якому розміщено інструкцію користувача по кожному режиму Електронного кабінету.

Система управління податковими ризиками (комплаєнс-ризиками) у ДПС

Розподіл всіх податкових ризиків за основними видами:

– ризик реєстрації – випадок, коли особи, які зобов’язані стати на облік у податковому органі або зареєструватися платниками окремих податків, не перебувають на обліку в податковому органі або не зареєстровані платниками відповідних податків;

– ризик звітності – випадок, коли платники податків подають податкову звітність із запізненням або не подають її взагалі;

– ризик сплати – випадок, коли платники податків сплачують податки, збори, платежі із запізненням або сплачують у неповному обсязі, або не сплачують зовсім, що призводить до виникнення або накопичення податкового боргу;

– ризик декларування – випадок, коли податкові надходження зменшено або може бути зменшено внаслідок неправильного відображення даних у звітності (помилково або умисно).

Уніфікація правил визначення податкового ризику – створення паспортів податкового ризику – уніфікованих правил для визначення впливу податкових ризиків на надходження до Державного та Зведеного бюджетів України, ідентифікації платників, у яких наявний такий ризик. Оцінки ризиків, наявність ризиків у платників податків здійснюватимуться комплексно на підставі об’єктивних даних, а не суб’єктивних рішень і суджень.

Централізація визначення податкових ризиків та заходів впливу на них – створення в ДПС Експертної комісії із застосування системи управління податковими ризиками, структурного підрозділу з впровадження податкового комплаєнсу, який здійснюватиме координацію роботи із впровадження системи управління податковими ризиками.

Систематичне розроблення стратегій впливу на податкові ризики та їх реалізація по всій вертикалі ДПС – на підставі ідентифікації та оцінки ризиків буде підготовлено Загальний план удосконалення управління податковими ризиками, який визначить найбільш вагомі ризики в адмініструванні податків і зборів та закріпить стратегії впливу на них, а також сегментарні (секторальні) плани, зосереджені на окремих галузях економіки, сегментах платників податків.

Самооцінка ефективності проведеної роботи – передбачається періодичне оцінювання ефективності заходів. По закінченню Експериментального проєкту його результатам також буде надана відповідна оцінка.

Протягом трьох кварталів поточного року платники Дніпропетровщини сплатили до бюджетів усіх рівнів та державних цільових фондів понад 117,0 млрд гривень

З початку 2025 року збір платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) до бюджетів усіх рівнів та державних цільових фондів від платників Дніпропетровщини склав понад 117,0 млрд гривень.

Як повідомила начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька, до державного бюджету у січні – вересні п. р. надійшло майже 50,1 млрд грн, що на понад 12,3 млрд грн, або на 32,7 відс., більше ніж за підсумками відповідного періоду 2024 року.

До місцевих бюджетів Дніпропетровського регіону протягом дев’яти місяців 2025 року платники спрямували понад 34,0 млрд гривень. Надходження збільшились у порівнянні з минулорічним відповідним періодом на понад 3,5 млрд гривень. Темп росту – 111,7 відсотки.

Державні цільові фонди упродовж січня – вересня отримали від платників області понад 32,9 млрд грн єдиного внеску. Це перевищує минулорічні надходження січня – вересня на понад 6,5 млрд грн, або на 24,7 відсотків.

Дякуємо платникам за роботу і відповідальне ставлення до сплати податків!

Про Національну стратегію доходів

Головне управління ДПС у Дніпропетровській області інформує.

Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р, – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

– забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

– забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

– зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

– підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

– створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Сервіс «Пульс» Державної податкової служби України

Головне управління ДПС у Дніпропетровській області нагадує.

Сервіс «Пульс» приймає звернення фізичних осіб та суб’єктів господарювання (далі – Заявники) щодо неправомірних дій або бездіяльності працівників податкової служби, а також про можливі корупційні дії з їхнього боку (далі – Інформація).

Надати інформацію можна, здійснивши наступне:

Крок 1. Наберіть номер телефону 0800-501-007.

Крок 2. Прослухавши інтерактивний голосовий автовідповідач щоденно з 8:00 до 19:00, у п’ятницю з 8:00 до 18:00 (крім суботи та неділі) – послідовно оберіть напрямок «5» та натисніть «1».

Крок 3. Зачекайте з’єднання з працівником та залиште Інформацію.

При наданні Інформації назвіть своє прізвище, ім’я, по батькові (найменування суб’єкта господарювання), контактний телефон, місце проживання/реєстрації, а також прізвище, ім’я, по батькові та посаду працівника органу ДПС, з яким пов’язана подія, дата, місце і суть події, конкретні обставини, зауваження, прохання чи вимоги. Якщо Заявник не бажає називати своє прізвище, ім’я, по батькові, місце проживання/реєстрації, Інформація реєструється як анонімна.

У разі звернення представника Заявника обов’язково надаються відомості стосовно його повноважень здійснювати представництво законних інтересів та ведення справ Заявника, пов’язаних із сплатою податків, на підставі закону або довіреності. Якщо представник Заявника не надає такі дані, Інформація на сервіс «Пульс» не приймається.

Крок 4. У неробочий час з 19.00 до 8.00, у п’ятницю з 18:00 (також у суботу та неділю) Інформацію можна залишити на інтерактивний автовідповідач.

Також її можна надіслати на електронну пошту idd@tax.gov.ua .

Звертаємо увагу, що реєструючи звернення Ви даєте згоду на запис розмови технічними засобами та обробку і використання персональних даних згідно з законодавством.

Про результати розгляду Інформації Заявники повідомляються невідкладно або протягом 3 робочих днів. Якщо інформація потребує додаткового розгляду, то загальний термін її опрацювання може бути подовжено.

Не повідомляються Заявникам результати розгляду анонімної Інформації та повідомлень про наявність на вебпорталі/субсайтах ДПС недостовірної/застарілої інформації; методологічних чи технічних проблем в роботі електронних сервісів, систем та відомості щодо мінімізації сплати податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, що надходять електронною поштою.

Управління комплаєнс-ризиками – системна методологія

На виконання Національної стратегії доходів на 2024 – 2030 роки Кабінетом Міністрів України прийнято постанову від 25 липня 2024 року № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі».

Відповідно до світової практики адміністрування податків і зборів запроваджується ризикорієнтований підхід до податкового контролю, який передбачає мінімальний рівень податкового контролю для платників з високим рівнем дотримання податкового законодавства та зосередження роботи податкового органу на платниках з підвищеним ризиком порушення податкового законодавства.

Комплаєнс – ризик (податковий ризик) – це ймовірність невиконання платником податків податкового обов’язку щодо взяття на облік, реєстрації платником окремих видів податків, подання податкової звітності, декларування, сплати податкових зобов’язань або невиконання платником іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи.

Управління комплаєнс-ризиками – це системна методологія для виявлення податкових ризиків та визначення шляхів їх ефективного зменшення.

Законом України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» передбачено щоквартальне формування Державною податковою службою України Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік) та його оприлюднення на вебпорталі ДПС.

Платники, які відповідатимуть низці вимог та критеріїв, пов’язаних з оподаткуванням, та потраплять до Переліку, матимуть певні податкові переваги та спрощення механізму взаємодії з податковою службою.

ДПС створено окремий субсайт «Територія високого рівня податкової довіри», який розміщено за посиланням https://tpd.tax.gov.ua.

Субсайт надає платникам можливість перевірити, чи входить суб’єкт господарювання до Переліку, та отримати актуальну інформацію щодо середніх показників критеріїв у розрізі регіонів, кількість платників податків з високим рівнем добровільного дотримання податкового законодавства станом на поточну дату тощо.

Безбар’єрність: ДПС впроваджує принципи доступності та рівного сервісу для всіх платників

В рамках стратегії створення безбар’єрного простору в Україні за ініціативи першої леді України Олени Зеленської.

Безбар’єрність – це про рівність, повагу до гідності, фізичну, інформаційну та цифрову доступність. Це, насамперед, – про дотримання інтересів та потреб кожного.

Податкова служба прагне, щоб кожен громадянин або підприємець мав можливість отримати необхідні послуги швидко, зрозуміло та з повагою до своїх потреб.

Безбарʼєрність у ДПС:

– доступ до онлайн-сервісів:

найпопулярніші ресурси – вебпортал ДПС та вебсайт Кваліфікованого надавача електронних довірчих послуг ДПС адаптовані для людей із порушенням зору,

Контакт-центр ДПС – дає можливість отримати професійні відповіді на запитання з питань оподаткування;

– доступність приміщень для людей з інвалідністю та маломобільних груп населення:

при облаштуванні Центрів обслуговування платників першочергова увага приділяється зручності таких осіб та забезпеченню їхніх потреб в отриманні послуг;

– ввічливе та уважне ставлення до кожного відвідувача:

обслуговування осіб з інвалідністю та маломобільних груп населення здійснюється позачергово. Таких відвідувачів супроводжує модератор ЦОП протягом всіх етапів отримання послуг.

Безбар’єрний підхід – шлях до більшої довіри, прозорості та ефективності у взаємодії між державою та платниками податків.

Із засадами та принципами безбар’єрності можна ознайомитися на вебпорталі ДПС у розділі Безбар’єрність.

З 1 жовтня набули чинності зміни, якими систематизовано правила для сировинних товарів

З 1 жовтня 2025 року набрав чинності Закон України № 4536-IX, яким уточнено порядок застосування терміну «котирувальні ціни» у трансфертному ціноутворенні.

Документ визначає, що цей термін використовується для контролю операцій із сировинними товарами для звітних періодів починаючи з 1 січня 2021 року. Тобто нових правил не запроваджено – йдеться лише про систематизацію вже чинного підходу, запровадженого Законом України № 466-IX.

Законом України № 4536-IX уточнено, що:

– спеціальні правила із застосуванням котирувальних цін для операцій із сировинними товарами діють з 2021 року;

– для періодів до 2021 року – застосовуються загальні положення Податкового кодексу України щодо пріоритетних методів трансфертного ціноутворення та допустимих джерел інформації.

Такі зміни спрямовані на уніфікацію підходів та підвищення передбачуваності у сфері регулювання контрольованих операцій із сировинними товарами.

Нагадуємо:

– у 2020 році було встановлено обов’язкове застосування методу порівняльної неконтрольованої ціни для операцій із сировинними товарами, а перелік відповідних товарів затверджено постановою Кабінету Міністрів України від 9 грудня 2020 року № 1221;

– з 1 січня 2021 року котирувальні ціни стали обов’язковим орієнтиром при аналізі таких операцій;

– до 2021 року діяли загальні правила статті 39 Податкового кодексу, які дозволяли використовувати відкриті джерела даних, зокрема, біржові котирування, цінові індикатори та інформаційно-аналітичних матеріалів тощо для підтвердження ринковості контрольованих операцій.

Довідково.

Закон України від 16 липня 2025 року № 4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення» та з метою удосконалення окремих положень податкового законодавства».

Законом України від 16 січня 2020 року № 466-IX «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві».

Постанова Кабінету Міністрів України від 09 грудня 2020 року № 1221 «Про затвердження переліку сировинних товарів та визнання такою, що втратила чинність, постанови Кабінету Міністрів України від 8 вересня 2016 р. № 616».

Про визначення роботодавцями розміру єдиного внеску працюючим особам з інвалідністю

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Відповідно до п. 1 частини першої ст. 4 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами та доповненнями) (далі – Закон № 2464) платниками єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) є роботодавці – підприємства, установи та організації, інші юридичні особи, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізичною особою – підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, відповідно до відомостей з Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань, у тому числі філії, представництва, відділення та інші відокремлені підрозділи зазначених підприємств, установ і організацій, інших юридичних осіб, які мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами.

Згідно з абзацом сьомим частини першої ст. 4 Закону № 2464 платниками єдиного внеску є роботодавці, зокрема підприємства, установи та організації, які використовують найману працю та виплачують допомогу по тимчасовій непрацездатності, допомогу у зв’язку з вагітністю та пологами.

Базою нарахування єдиного внеску для роботодавців є сума нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України від 24 березня 1995 року № 108/95-ВР «Про оплату праці» (із змінами і доповненнями), та сума винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами (абзац перший п. 1 частини першої ст. 7 Закону № 2464).

Також, базою нарахування єдиного внеску для зазначених платників є сума допомоги по тимчасовій непрацездатності та сума допомоги у зв’язку з вагітністю і пологами (абзац другий п. 1 частини першої ст. 7 Закону № 2464).

Єдиний внесок для платників, зазначених у ст. 4 Закону № 2464, встановлюється у розмірі 22 відс. до визначеної ст. 7 Закону № 2464 бази нарахування єдиного внеску (частина п’ята ст. 8 Закону № 2464).

При цьому, єдиний внесок для підприємств, установ і організацій, фізичних осіб – підприємців, у тому числі тих, які обрали спрощену систему оподаткування, в яких працюють особи з інвалідністю, встановлюється у розмірі 8,41 відс. визначеної п. 1 частини першої ст. 7 Закону № 2464 бази нарахування єдиного внеску для працюючих осіб з інвалідністю (частина тринадцята ст. 8 Закону № 2464).

Відповідно до абзацу сьомого п.п. 5 п. 2 розд. ІІІ Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Міністерства фінансів України від 20.04.2015 № 449 (із змінами та доповненнями) (далі – Інструкція № 449), підтвердженням встановлення працівнику інвалідності є належним чином засвідчений витяг із рішення експертної команди з оцінювання повсякденного функціонування особи (далі – Витяг) щодо встановлення інвалідності, отриманий відповідно до постанови Кабінету Міністрів України від 15 листопада 2024 року № 1338 «Деякі питання запровадження оцінювання повсякденного функціонування особи» (далі – Постанова № 1388), або копія довідки до акта огляду медико-соціальною експертною комісією про встановлення групи інвалідності (далі – МСЕК), яка видана до 1 січня 2025 року.

Нарахування єдиного внеску в розмірах, визначених в абзацах третьому – п’ятому п.п. 5 п. 2 розд. ІІІ Інструкції № 449, здійснюється роботодавцем із дати отримання від працівника документів щодо встановлення інвалідності та проводиться протягом строку, встановленого Постановою № 1338 (абзац восьмий п.п. 5 п. 2 розд. ІІІ Інструкції № 449).

Обчислення єдиного внеску здійснюється на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) виплат (доходу), на які відповідно до Закону № 2464 нараховується єдиний внесок (частина друга ст. 9 Закону № 2464).

Враховуючи зазначене, роботодавці – підприємства, установи і організації нараховують єдиний внесок працюючим особам з інвалідністю на суми заробітної плати (доходу), допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами у розмірі 8,41 відс.:

починаючи з дати встановлення групи інвалідності, але не раніше одержання роботодавцем належним чином засвідченого Витягу щодо встановлення інвалідності або копії довідки до акта огляду МСЕК про встановлення групи інвалідності (виданої до 1 січня 2025 року), та закінчуючи датою скасування інвалідності (датою повторного оцінювання) відповідно до Витягу щодо встановлення інвалідності або датою скасування інвалідності на підставі рішення МСЕК.

При цьому, до дати одержання документів щодо встановлення інвалідності та після дати скасування інвалідності (дати повторного оцінювання), роботодавець нараховує єдиний внесок у розмірі 22 відс. визначеної бази нарахування.

Офіс податкових консультантів – проактивна підтримка кожного платника Дніпропетровщини