ДПС та Рада бізнес-омбудсмена спільно реалізували перший в історії України кейс податкової медіації

Державна податкова служба та Рада бізнес-омбудсмена спільно реалізували перший в історії України кейс податкової медіації. Про це на своїй сторінці у Facebook повідомила в. о. Голови ДПС Леся Карнаух.

«Механізм податкової медіації вже довів свою ефективність. Завдяки конструктивній роботі податкової, Ради бізнес-омбудсмена та самого платника вирішений податковий спір, який би міг затягнутися на роки в судах», – сказала Леся Карнаух.

Вона зазначила, що податкова медіація – одне з принципових завдань, над яким ДПС системно працює. Бо коли податкова та бізнес чують одне одного та співпрацюють – це економія часу та ресурсів. А головне – можливість вирішити все без судів і при цьому без втрат для бюджету.

За словами Лесі Карнаух, наприкінці жовтня минулого року ДПС спільно з Радою бізнес-омбудсмена перейшли до конкретних напрацювань. Запроваджено експериментальний проєкт у Центральному міжрегіональному управлінні ДПС по роботі з великими платниками податків. Опрацьовується низка конкретних кейсів.

Так, у січні 2026 року було завершено позапланову перевірку компанії щодо від’ємного значення ПДВ, заявленого до бюджетного відшкодування. До цього підприємство вже проходило чотири перевірки з того ж питання. Неодноразово оскаржувало рішення ДПС.

Ситуація була складною через специфіку бізнес-моделі компанії – одного з найбільших постачальників насіння та засобів захисту рослин, із комплексною системою ціноутворення та знижок.

Ключовим стало питання надання знижок після постачання товарів. Знижки надавалися різними способами, зокрема через взаємозалік коштів між сторонами. Ці операції підтверджені значною кількістю документів і розрахунків. За результатами перевірки встановлено, що всі знижки були оформлені правильно та відповідають законодавству України.

Важливо також, що компанія вирішила змінити напрям використання коштів. Замість прямого відшкодування ПДВ з бюджету компанія переспрямувала ці суми для сплати податку в майбутньому.

«Цей кейс – приклад конструктивного діалогу з податковою. І ми вдячні Раді бізнес-омбудсмена за колосальну роботу у вирішенні складних питань. Відкритий діалог і партнерство працюють на користь і бізнесу, і держави», – підкреслила в. о. Голови ДПС.

У 2025 році великі платники податків перерахували до бюджету майже половину всіх надходжень

До Зведеного бюджету України у 2025 році від великих платників надійшло 953,2 млрд грн податків і зборів. Це складає 46,5 % від усіх бюджетних надходжень, які адмініструє податкова. Порівняно з 2024 роком надходження збільшились на 7,4 % (65,6 млрд гривень). Про це на своїй сторінці у Facebook повідомила в. о. Голови ДПС Леся Карнаух.

Найбільше зростання:

– податок та збір на доходи фізичних осіб – +41,8 млрд грн (+133,2 %);

– ПДВ – +14,3 млрд грн (+106,1 %);

– акцизний податок з вироблених в Україні підакцизних товарів – +13,5 млрд грн (+112,8 %).

«Ми вдячні кожному, хто попри всі виклики війни відповідально сплачує податки, зберігає робочі місця та підтримує економіку країни. Попри загальне зростання збройна агресія росії суттєво вдарила по діяльності великих підприємств. Руйнування виробничих потужностей, окупація територій, логістичні перебої та дефіцит енергоресурсів призвели до зниження прибутковості та податкових платежів у низці ключових галузей», – зазначила Леся Карнаух.

Як наслідок торік майже 40 % великих платників податків зменшили свої відрахування до бюджету. Зокрема, йдеться про переробну промисловість, добувну промисловість і розроблення кар’єрів, транспорт, складське господарство та поштову і кур’єрську діяльність, оптову і роздрібну торгівлю, постачання електроенергії та газу.

«Для ДПС вкрай важливо розвивати прозорі, довірливі і партнерські відносин між державою та великим бізнесом. Це критично важлива умова фінансової стійкості та відбудови України», – додала вона.

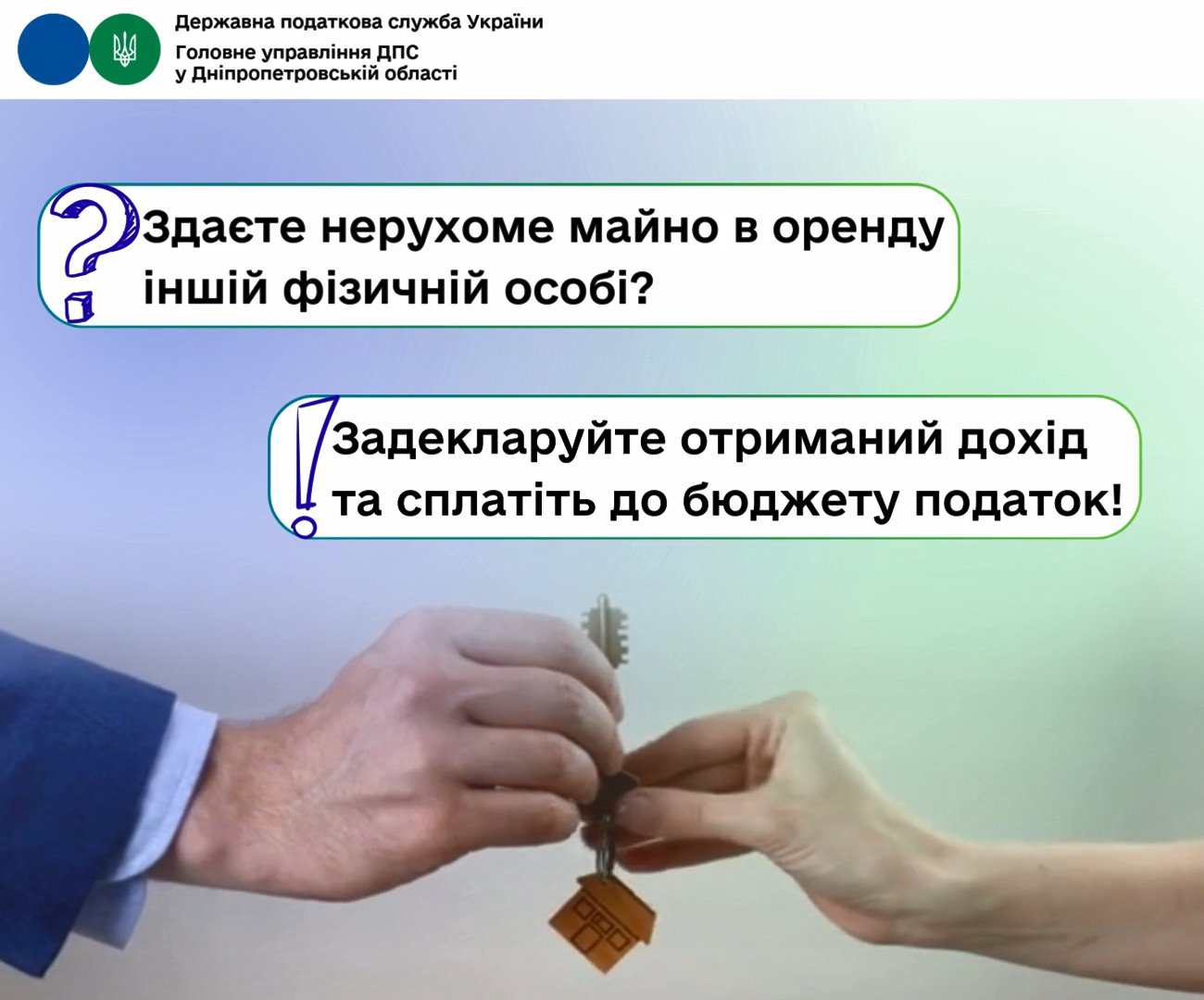

Надаєте в оренду власне житло – задекларуйте доходи!

Головне управління ДПС у Дніпропетровській області нагадує, що триває деклараційна кампанія – 2026.

Наразі частими випадками є факти надання в оренду фізичними особами – громадянами іншим фізичним особам (не суб’єктам господарювання) власної квартири.

Виникає запитання: чи зобов’язана така фізична особа – орендодавець подавати податкову декларацію про майновий стан і доходи (далі – Декларація) та сплачувати ПДФО і військовий збір з отриманих доходів?

Відповідь – Декларацію подати необхідно.

Так, відповідно до п.п. 170.1.5 п. 170.1 ст.170 Податкового кодексу України (далі – ПКУ), якщо в оренду надається квартира іншій фізичній особі, яка не є самозайнятою особою, то відповідальний за сплату податків і зборів фізична особа – орендодавець.

При цьому, необхідно самостійно нарахувати та сплатити ПДФО до бюджету в строки, встановлені ПКУ для квартального звітного (податкового) періоду, а саме: протягом 40 календарних днів, після останнього дня такого звітного (податкового) кварталу.

Сума отриманого доходу, сума сплаченого протягом звітного податкового року ПДФО та податкового зобов’язання за результатами такого року відображаються у річній податковій декларації.

За отримані доходи у 2025 році Декларація подається до 01 травня 2026 року.

За результатами декларування таких доходів сплачується ПДФО 18 відс. і військовий збір у розмірі 5 відсотків.

Звертаємо увагу, що подати Декларацію можна онлайн за допомогою Електронного кабінету або звернувшись до Центру обслуговування платників за місцем реєстрації.

Сплата податків – це не лише виконання вимог законодавства, а важливий крок для захисту самого орендодавця.

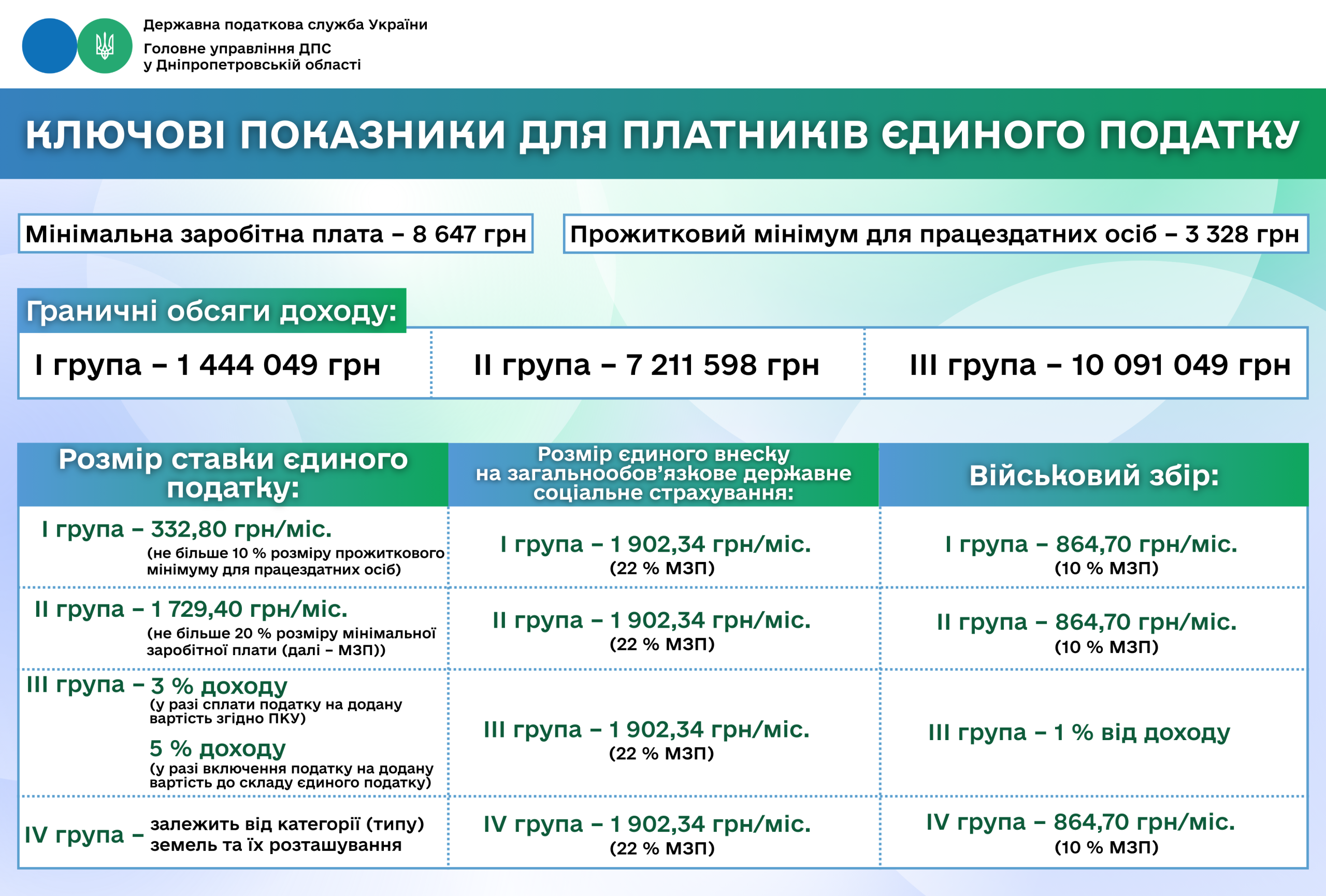

Зміни для платників єдиного внеску з 2026 року

Головне управління ДПС у Дніпропетровської області повідомляє про зміни для платників єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок), а саме:

– зміни, внесені Законом України від 27 лютого 2025 року № 4280-IX «Про внесення змін до деяких законів України щодо сплати єдиного внеску на загальнообов’язкове державне соціальне страхування за осіб, стосовно яких встановлено факт позбавлення особистої свободи внаслідок збройної агресії проти України»: визначено Пенсійний фонд України (далі – ПФУ) платником єдиного внеску за громадян, які перебували в полоні внаслідок збройної агресії проти України (крім окремих категорій військовослужбовців). Єдиний внесок нараховується виходячи з мінімальної заробітної плати за період полону та протягом 6 місяців (статті 4, 5, 7 та 20 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами та доповненнями) (Закон № 2464));

– зміни, внесені Законом України від 05 листопада 2025 року № 4681-IX «Про внесення змін до деяких законів України щодо підтримки сімей з дітьми та створення умов, які сприяють поєднанню материнства (батьківства) з професійною діяльністю»:

визначено платників єдиного внеску за осіб, які здійснюють догляд за дитиною до досягнення нею однорічного віку та за осіб, які перебувають у відпустці для догляду за дитиною до досягнення нею трирічного віку. Єдиний внесок нараховується з мінімальної заробітної плати за рахунок коштів державного бюджету у порядку, визначеному Кабінетом Міністрів України. ( статті 4, 5 та 7 Закону № 2464);

– зміни, внесені Законом України від 03 грудня 2025 року № 4695-ІX «Про Державний бюджет України на 2026 рік»:

▪ визначено розмір максимальної величини бази нарахування єдиного внеску, який з 01 січня 2026 року становить: для максимальної суми доходу застрахованої особи на місяць (крім доходу у вигляді грошового забезпечення, грошових винагород та інших виплат, нарахованих військовослужбовцям, поліцейським та особам рядового і начальницького складу),– двадцять розмірів мінімальної заробітної плати, встановленої законом; для максимальної суми доходу застрахованої особи на місяць у вигляді грошового забезпечення, грошових винагород та інших виплат, нарахованих військовослужбовцям, поліцейським та особам рядового і начальницького складу, – п’ятнадцять розмірів мінімальної заробітної плати, встановленої законом;

▪ на 2026 рік зупинено дію пункту в частині розміру максимальної величини бази нарахування єдиного внеску (п. 4 частини першої ст. 1 Закону № 2464)

▪ на 2026 рік зупинено дію пункту в частині несплати за себе єдиного внеску самозайнятими особами (п. 9 19 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464)

Працювати офіційно – вигідно!

Головне управління ДПС у Дніпропетровській області нагадує, що з моменту укладення трудового договору найманий працівник має трудові права і соціальні гарантії.

Так, у разі офіційного оформлення працівник отримує заробітну плату регулярно на рівні, не нижчому за мінімальну заробітну плату (МЗП). Тобто місячна зарплата за повністю виконану роботу не може бути менше МЗП (у 2025 році – місячна – 8000 грн чи 48 грн – погодинна).

Роботодавець зобов’язаний виплачувати заробітну плату регулярно, не рідше двох разів на місяць та не пізніше семи днів після закінчення періоду роботи. Якщо день виплати збігається з вихідними, зарплата виплачується напередодні.

Оформлені трудові відносини гарантують працівнику не лише стабільний дохід, а й право на державний соціальний захист, включно з:

– оплачуваними відпустками,

– лікарняними,

– допомогою по вагітності та пологах,

– пільговим режимом праці для працівників із дітьми.

Крім того, за трудовим законодавством робота у надурочні години та вихідні дні оплачується в подвійному розмірі.

Закликаємо усіх працювати відповідно до вимог чинного законодавства.

Офіційне оформлення найманих працівників – це свідчення сумлінного виконання роботодавцем своїх зобов’язань: перед державою – щодо сплати податків і зборів; перед працівниками – щодо соціального забезпечення та охорони праці.

Електронний кабінет – надійний інструмент для контролю сплати податків без черг і паперів

Головне управління ДПС у Дніпропетровській області звертає увагу, що перевірити нараховані податки та сплатити їх можна легко за допомогою сервісу «Електронний кабінет».

Сервіси Електронного кабінету дозволяють фізичним особам у будь-який час переглядати свої податкові зобов’язання та здійснювати платежі в кілька кліків.

Увійти до Електронного кабінету можна за адресою https://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Доступ до приватної частини сервісу здійснюється з використанням кваліфікованого електронного підпису (КЕП), через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID), за допомогою Дія.Підпис або «хмарного» кваліфікованого електронного підпису.

У приватній частині Електронного кабінету достатньо обрати меню «Стан розрахунків з бюджетом», в якому відображається актуальна інформація про ваші особові рахунки станом на дату звернення – окремо за кожним податком, збором чи іншим платежем, із зазначенням відповідних бюджетних рахунків.

Сервіс надає можливість швидко перевірити наявність податкового боргу або переплати, а отже – вчасно виконати свої податкові обов’язки.

Для фізичних осіб передбачена можливість зручної онлайн-оплати податків і зборів після ідентифікації через платіжну систему – за допомогою банківської картки або QR-коду.

Корисні підказки щодо порядку сплати податків, зборів та інших платежів можна переглянути в розділі «Допомога» Електронного кабінету, обравши меню «Стан розрахунків з бюджетом».

Зверніть увагу: при виявленні неточностей в інформації (задвоєння платежів чи нарахувань, переплату або недоплату податків чи єдиного внеску), ви маєте можливість надіслати звернення щодо виявлених розбіжностей до відповідного органу ДПС за основним або неосновним місцем обліку через меню «Листування з ДПС» приватної частини Електронного кабінету.

Електронний кабінет – це ваш надійний інструмент для контролю податків без черг і паперів.

Доступність послуг – один із ключових напрямів економічної безбар’єрності

Головне управління ДПС у Дніпропетровській області нагадує, що економічна безбар’єрність – один із ключових напрямів державної політики, який у податковій сфері означає простий, зрозумілий і рівний доступ до послуг для кожного.

Державна податкова служба України послідовно створює умови, за яких платники податків можуть отримувати податкові сервіси зручно – незалежно від фізичних можливостей, соціального статусу чи формату взаємодії.

Нагадуємо, що ДПС пропонує широкий спектр безоплатних адміністративних та електронних послуг, орієнтованих на комфорт платників податків.

– Адміністративні послуги в ЦОП: весь перелік адміністративних послуг в ЦОП є безкоштовним.

– Офіси податкових консультантів: бізнес, ФОП та громадянин особисто можуть отримати фахову пораду, допомогу з податкових питань.

– Консультації Контакт-центру: підтримка та консультації з податкового законодавства.

– Комунікаційна податкова платформа: зручний механізм взаємодії між ДПС та бізнес-асоціаціями, громадськими організаціями, які представляють інтереси бізнесу.

– Загальнодоступний інформаційно-довідковий ресурс (ЗІР): велика база даних роз’яснень, консультацій та нормативних документів у відкритому доступі.

– Кваліфікований надавач електронних довірчих послуг: безкоштовне надання електронного підпису для органів влади, бізнесу та громадян.

– ПРРО ДПС: зручне рішення для реєстрації розрахункових операцій у сфері торгівлі, громадського харчування та послуг

– «Спеціалізоване клієнтське програмне забезпечення для формування та подання звітності до “Єдиного вікна подання електронної звітності”»: безкоштовне спеціалізоване клієнтське програмне забезпечення для формування та подання електронних документів.

– Електронний кабінет: онлайн-доступ до податкової інформації, подання звітності, сплати податків, реєстрації податкових накладних тощо.

– Мобільний застосунок «Моя податкова»: дозволяє фізичним особам отримати послуги, надіслати повідомлення до ДПС, а також надає доступ до деяких реєстрів.

– Розділ «Онлайн-навчання»: інструмент для підвищення комфортності платників при виконанні податкових обовʼязків та рівня добровільної сплати податків.

Усі ці сервіси – не лише про цифрові рішення, а про реальні кроки до економічної безбар’єрності, коли податкові послуги стають доступними, зрозумілими та зручними для кожного громадянина і бізнесу.

Витяг про стан розрахунків платника за податками, зборами, платежами та єдиним внеском: як отримати?

Головне управління ДПС у Дніпропетровській області звертає увагу платників, що 14.01.2026 набрав чинності наказ Міністерства фінансів України від 20.08.2025 № 416 «Про затвердження Порядку документального підтвердження стану розрахунків платника за податками, зборами, платежами та єдиним внеском на загальнообов’язкове державне соціальне страхування».

Отримання витягу з інформаційно-комунікаційної системи (ІКС) ДПС про стан розрахунків платника за податками, зборами, платежами та єдиним внеском на загальнообов’язкове державне соціальне страхування (єдиний внесок) (далі – Витяг), контроль за справлянням яких покладено на ДПС, щодо стану розрахунків платника з бюджетом та сплати єдиного внеску можливо, починаючи з 2013 року за кожний рік окремо та в розрізі податків, зборів, платежів, а також єдиного внеску на загальнообов’язкове державне соціальне страхування.

Алгоритм дій платника для отримання Витягу

1 КРОК – в меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету створити «Запит про отримання витягу щодо стану розрахунків з бюджетами та цільовими фондами за даними органів ДПС» (далі – Запит) .

У полі «Період з «01» січня 20__ року по «__» __20__ року» обрати дату, місяць та рік, за який платник бажає отримати «Витяг з інформаційної системи органів ДПС щодо стану розрахунків платника з бюджетом та сплати єдиного внеску».

За кожний рік Запит подається окремо.

У полі «Розрахувати суму пені у поточному бюджетному році» (пп. 129.1.1 та 129.1.3 пункту 129.1 статті 129 Податкового кодексу України)***□» встановити позначку для розрахунку пені, якщо у платника є податковий борг (крім єдиного внеску) та він бажає визначити суму пені станом на наступний день від дня подання Запиту. Платник також може не встановлювати позначку для її розрахунку. Встановлення позначки неможливе, якщо у Запиті визначено платником період «минулі роки».

У полі «В розрізі платежів □» встановити позначку для отримання інформації в розрізі всіх своїх платежів. Якщо платник не встановлює позначку, то отримає узагальнену інформацію, без розрізу платежів.

У полі «З підписом**** (станом на І число звітного місяця) □» встановити позначку для отримання Витягу з кваліфікованим електронним підписом посадової особи контролюючого органу (далі – КЕП). Зверніть увагу, що встановлення позначки можливе, якщо у Запиті зазначено 1-ше число місяця будь-якого року. Якщо платник не встановлює позначку, то отримає інформацію без КЕП.

2 КРОК – надіслати Запит до органу ДПС за своїм основним місцем обліку.

3 КРОК – отримати Витяг.

Платники мають можливість отримувати Витяг:

в електронній формі з узагальнюючими показниками за платежами або з показниками в розрізі платежів за основним/неосновним місцем обліку, з накладанням КЕП керівника (заступника керівника) територіального органу ДПС – у разі якщо платником у Запиті обрано додатковий реквізит «в електронній формі з КЕП»;

– у паперовій формі з узагальнюючими показниками за платежами або з показниками в розрізі платежів за основним/неосновним місцем обліку, з особистим підписом керівника (заступника керівника) територіального органу ДПС – у разі якщо платником у Запиті обрано додатковий реквізит «у паперовій формі з особистим підписом»;

– в електронній формі з показниками в розрізі платежів, за основним/неосновним місцем обліку, з накладенням кваліфікованої електронної печатки ДПС та з розрахунком сум пені у разі якщо платником у Запиті обрано додатковий реквізит «в електронній формі з розрахунком суми пені».

Якщо платником у Запиті не обрано додаткові реквізити, то платник отримає Витяг в електронній формі з показниками в розрізі платежів, які обліковуються в ІКС ДПС за основним/неосновним місцем обліку такого платника в територіальних органах ДПС, з накладенням кваліфікованої електронної печатки ДПС та без розрахунку сум пені.

Юридичні особи, які мають відокремлені підрозділи, отримують Витяг з показниками юридичної особи та її відокремлених підрозділів.

Витяг отримується платником:

1) в електронній формі у приватній частині Електронного кабінету або з використанням інших засобів електронного зв’язку не пізніше другого робочого дня після дати прийняття Запиту територіальним органом ДПС;

2) у паперовій формі в територіальному органі ДПС за основним місцем обліку не раніше п’ятого робочого дня після дати прийняття Запиту територіальним органом ДПС.

Переглянути та перевірити дані, за якими згенеровано Витяг, платник може з використанням інформації щодо стану розрахунків з бюджетом у приватній частині електронного кабінету.

Удосконалення процедур податкового адміністрування – Національна стратегія доходів

Головне управління ДПС у Дніпропетровській області нагадує, що Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

– забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

– забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

– зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

– підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

– створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Як скористатися послугою перекладу жестовою мовою у ЦОПах та Офісах податкових консультантів

Громадяни з порушенням слуху мають можливість безперешкодно спілкуватися з працівниками ДПС та отримувати необхідні сервіси у Центрах обслуговування платників та Офісах податкових консультантів. Послуга перекладу жестовою мовою у форматі відеозв’язку робить цей процес зручним та доступним.

Під час звернення до ЦОПу або Офісу платник може скористатися відеозв’язком із перекладачем жестової мови, який забезпечить повноцінну та коректну комунікацію з працівником податкової служби.

Як скористатися:

– звернутися до модератора в ЦОП або Офісі,

– працівник підключить онлайн-перекладача,

– отримати послуги з допомогою у спілкуванні.

Послуга дозволяє:

– забезпечити рівні можливості для всіх категорій платників податків;

– підвищити якість та доступність податкових сервісів;

– оперативно отримувати інформацію та допомогу під час оформлення документів або отримання консультацій.

Сурдопереклад доступний у ЦОПах по всій Україні та практично в усіх Офісах податкових консультантів.

Продовжуємо працювати над створенням інклюзивного та доступного сервісного простору для всіх платників податків.

Працюємо для вас: Підтримуємо. Консультуємо. Допомагаємо.

«TAX Control» – новий дієвий цифровий сервіс

Цифровий сервіс «TAX Control» запроваджений Державною податковою службою України торік у листопаді. Це сучасний інструмент для оперативного виявлення порушень у сфері торгівлі, послуг, громадського харчування.

Через чат-бот, який у доступі 24/7 можна повідомити, зокрема, про таке:

– невидачу фіскального чека;

– торгівлю без ліцензії чи з порушенням реалізації підакцизної продукції;

– відмову прийняти картку;

– роботу без державної реєстрації;

– неоформлених працівників.

Для відправки повідомлення необхідно заповнити всі обов’язкові поля:

– тип порушення;

– область та адресу місця, де виявлено порушення;

– короткий опис ситуації (не менше 30 символів);

– дані заявника: ПІБ, повна поштова адреса, телефон, e-mail;

– додатково можна прикріпити фото або інші докази (до 5 МБ).

Вся персональна інформація заявників захищена. Вона не передається третім особам і використовується виключно для розгляду повідомлення.

Переваги чат-бота:

– цілодобовий доступ – подати звернення можна у будь-який час, без вихідних та перерв;

– доступність з будь-якого пристрою – смартфон, планшет чи комп’ютер – обирайте зручний спосіб;

– швидке оформлення – інтуїтивний інтерфейс дозволяє заповнити повідомлення за кілька хвилин;

– прозорість та зворотний зв’язок – система фіксує звернення та передає його фахівцям ДПС для опрацювання.

Віджет «TAX Control» розміщено на вебпорталі ДПС України, а також на субсайтах територіальних органів податкової служби: https://control.tax.gov.ua/ .

Будь-яку форму трудових відносин необхідно задекларувати

Головне управління ДПС у Дніпропетровській області звертає увагу, що незалежно від того, чи працівник працює вдома, дистанційно чи на території підприємства, роботодавець зобов’язаний подавати звітність до податкових органів та виконувати вимоги щодо оподаткування.

В умовах дії воєнного стану в Україні дедалі більше працівників переходять на надомну або дистанційну роботу. Проте важливо пам’ятати, що будь-яка форма трудових відносин повинна бути задекларована відповідно до Кодексу законів про працю України (КЗпП) та податкового законодавства.

Звертаємо увагу, що:

– надомна робота – це діяльність, яку працівник виконує за місцем проживання або в інших погоджених з роботодавцем локаціях, із застосуванням технічних засобів, необхідних для надання послуг чи виготовлення продукції (регулюється статтею 60 прим.1 КЗпП);

– дистанційна робота – це робота поза межами території роботодавця, з використанням інформаційно-комунікаційних технологій (регламентується статтею 60 прим.2 КЗпП);

Акцентуємо, що офіційне оформлення трудових відносин – обов’язок і роботодавця, і працівника!

Всі трудові договори, незалежно від форми організації праці, мають бути належним чином оформлені, а заробітна плата – офіційною, з відповідною сплатою:

– податку на доходи фізичних осіб;

– єдиного внеску на загальнообов’язкове державне соціальне страхування;

– військового збору.

Порушення – це ризики. Практика оформлення роботи без офіційного оформлення договору створює ризики як для працівника (відсутність гарантій), так і для роботодавця (штрафи та перевірки).

Відповідно до Податкового кодексу України, ухилення від сплати податків може тягнути за собою адміністративну й кримінальну відповідальність.

Закликаємо роботодавців та працівників дотримуватись норм законодавства.

Офіційне оформлення – це не лише про безпеку і права, а й про податкову прозорість, стабільність соціального забезпечення та підтримку економіки країни під час війни.

Електронна черга – це зручний формат взаємодії платників з податковою

Головне управління ДПС у Дніпропетровській області нагадує, що одним із сучасних сервісів, який значно полегшує комунікацію з податковою, є електронна черга – система онлайн-запису на отримання адміністративних чи інформаційних послуг у ЦОПі.

Попередня реєстрація в електронній черзі для отримання послуг здійснюється за таким алгоритмом:

- Перейдіть на головну сторінку порталу ДПС або на сайт відповідного територіального підрозділу, та натисніть банер «Електронна черга. Запис в ЦОП». Ви автоматично потрапите на сторінку Загальнодоступного інформаційно-довідкового ресурсу (ЗІР), де слід натиснути кнопку «Продовжити».

- Заповніть форму реєстрації: вкажіть своє ім’я, прізвище, електронну пошту та номер телефону. Після цього на пошту буде надіслано посилання для підтвердження й продовження запису.

- Перейдіть за отриманим посиланням, виберіть необхідну послугу (наприклад, подання документів, отримання консультацій, обслуговування КЕП тощо), територіальне відділення, а також зручну дату і час. Після цього натисніть «Передати запит на реєстрацію».

На екрані з’явиться підтвердження запису з деталями (дата, час, адреса ЦОП), дублікати якого буде надіслано на вказану електронну пошту.

Також є альтернатива – дзвінок на гарячу лінію ДПС за номером 0 800 501 007, де оператори Контакт-центру допоможуть здійснити запис як для фізичних, так і для юридичних осіб.

У разі оголошення повітряної тривоги центри обслуговування платників та офіси податкових консультантів призупиняють роботу. Усі працівники та відвідувачі переходять до найближчого укриття. Після відбою повітряної тривоги обслуговування платників поновлюється протягом часу, необхідного для повернення з укриття.

Нагадуємо, що при отриманні послуг Вам можуть знадобитися: паспорт громадянина України, ідентифікаційний код (РНОКПП), свідоцтво про народження (якщо оформлюється документ на дитину), додаткові документи, які необхідні для отримання конкретної послуги (довідки, дозволи, доручення тощо).

Електронна черга – це зручний формат взаємодії платників з контролюючими органами.

Податкова служба продовжує трансформацію в цифровий сервісний орган і удосконалення якості та умов надання послуг платникам – у пріоритеті.

Відкрито нові рахунки для сплати банками податку на прибуток за 2026 рік

У 2026 році частина податку на прибуток, який сплачують банки, матиме цільове призначення. Відповідно до статті 26 Закону України «Про Державний бюджет України на 2026 рік» 50 % від сум надходжень податку на прибуток банків за 2026 звітний рік зараховуватимуться до спеціального фонду державного бюджету.

Ці кошти спрямують на реалізацію публічного інвестиційного проєкту з придбання пасажирських вагонів.

У зв’язку з цим Казначейством додатково відкрито нові бюджетні рахунки за кодом класифікації доходів бюджету:

– 11020602 – «Податок на прибуток банківських організацій, включаючи філіали аналогічних організацій, розташованих на території України, що сплачується за податковий (звітний) період 2026 року».

Для сплати податку на прибуток банків за податкові (звітні) періоди до 2026 року продовжують діяти раніше відкриті рахунки за кодом:

– 11020600 – «Податок на прибуток банківських організацій, включаючи філіали аналогічних організацій, розташованих на території України».

Інформація про актуальні реквізити бюджетних рахунків, відкритих Казначейством, розміщена на головній сторінці/субсайтах вебпорталу ДПС за посиланням: https://tax.gov.ua/rahunki-dlya-splati-platejiv.

Деклараційна кампанія – 2026: обирайте зручний спосіб декларування

Головне управління ДПС у Дніпропетровській області нагадує, що з 01 січня 2026 року в Україні розпочалася деклараційна кампанія, під час якої фізичні особи мають задекларувати доходи, отримані протягом 2025 року.

Подання декларації про майновий стан і доходи та сплата податків – це не лише вимога законодавства, а й особистий внесок кожного у фінансову стабільність, безпеку та обороноздатність держави.

Платник податків самостійно обирає спосіб подачі податкової декларації про майновий стан і доходи:

– особисто або уповноваженою особою;

– поштою з повідомленням про вручення та описом вкладення, не пізніше ніж за 5 днів до закінчення граничного строку подання;

– засобами електронного зв’язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронні довірчі послуги».

Плата за землю у 2026 році: застосовується коефіцієнт індексації 1,08

Коефіцієнт індексації нормативної грошової оцінки земельної ділянки у 2026 році (за 2025 рік) становить 1,08. Він застосовується до всіх категорій земель і видів земельних угідь.

Таку інформацію надала Державна служба України з питань геодезії, картографії та кадастру відповідно до вимог статті 289 Податкового кодексу України.

Як застосовується коефіцієнт індексації

– коефіцієнт індексації застосовується кумулятивно;

– розрахунок плати за землю залежить від дати проведення нормативної грошової оцінки земель;

– порядок застосування визначено пунктом 289.2 статті 289 Податкового кодексу України.

Нормативна грошова оцінка земельної ділянки з урахуванням коефіцієнта індексації є базою оподаткування земельним податком. Вона використовується для розрахунку суми орендної плати за земельні ділянки державної і комунальної власності.

Коефіцієнти індексації у попередні роки

– 1996 рік – 1,703;

– 1997 рік – 1,059;

– 1998 рік – 1,006;

– 1999 рік – 1,127;

– 2000 рік – 1,182;

– 2001 рік – 1,02;

– 2005 рік – 1,035;

– 2007 рік – 1,028;

– 2008 рік –1,152;

– 2009 рік – 1,059;

– 2010 рік – 1,0;

– 2011 рік – 1,0;

– 2012 рік – 1,0;

– 2013 рік –1,0;

– 2014 рік – 1,249;

– 2015 рік – 1,433 (крім с/г угідь), 1,2 (с/г угіддя);

– 2016 рік – 1,06 (несільськогосподарські землі), 1,0 (с/г угіддя);

– 2021 рік – 1,1 (несільськогосподарські), 1,0 (с/г угіддя);

– 2022 рік – 1,15 (крім с/г угідь), 1,0 (с/г угіддя);

– 2023 рік – 1,051 (для всіх категорій земель);

– 2024 рік – 1,12 (для всіх категорій земель).

Індексація нормативної грошової оцінки земель за 2002, 2003, 2004 та 2006 роки не здійснювалася.

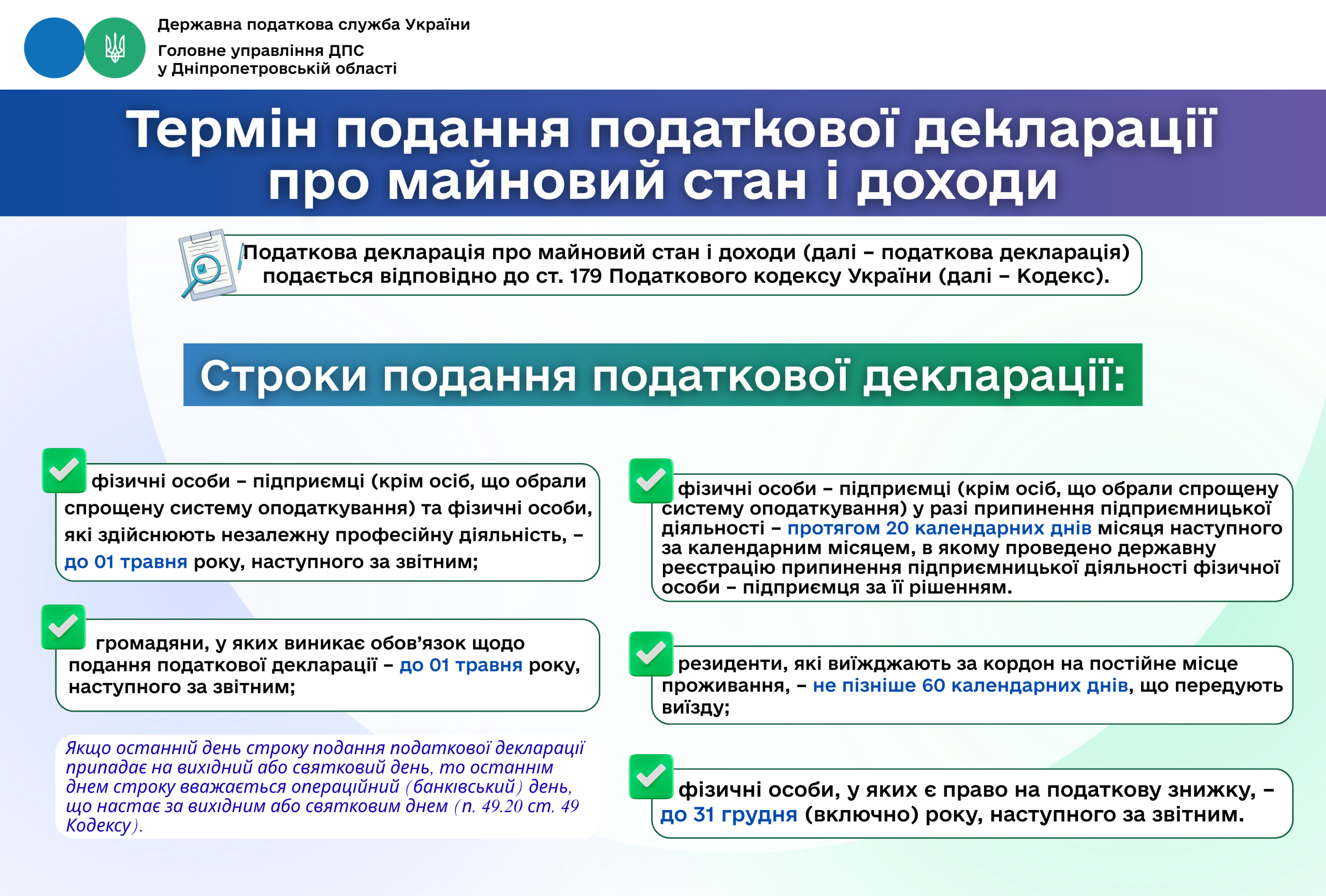

За несвоєчасне подання податкової декларації про майновий стан і доходи передбачена відповідальність

Головне управління ДПС у Дніпропетровській області нагадує.

Відповідно до ст. 67 Конституції України кожен зобов’язаний сплачувати податки і збори в порядку та розмірах, встановлених законом. Усі громадяни щорічно подають до податкових інспекцій за місцем проживання декларації про свій майновий стан і доходи (далі – податкова декларація) за минулий рік у порядку, встановленому законом.

Згідно з п. 1.1 ст. 1 Податкового кодексу України (далі – ПКУ) відносини, що виникають у сфері справляння податків і зборів, регулюються ПКУ.

Податкова декларація подається за базовий звітний (податковий) період, що дорівнює календарному року для платників податку на доходи фізичних осіб – до 1 травня року, що настає за звітним, крім випадків, передбачених розд. IV ПКУ (п.п. 49.18.4 п. 49.18 ст. 49 ПКУ).

Згідно з п. 15.1 ст. 15 ПКУ платниками податків визнаються фізичні особи (резиденти і нерезиденти України), юридичні особи (резиденти і нерезиденти України) та їх відокремлені підрозділи, які мають, одержують (передають) об’єкти оподаткування або провадять діяльність (операції), що є об’єктом оподаткування згідно з ПКУ або податковими законами, і на яких покладено обов’язок із сплати податків та зборів згідно з ПКУ.

Порядок оподаткування доходів фізичних осіб врегульовано розд. ІV ПКУ, згідно з п. 162.1 ст. 162 якого платником податку, зокрема, є фізична особа – резидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи.

Обов’язки платника податків визначені ст. 16 ПКУ, у якій зазначено, що платник податків зобов’язаний подавати до контролюючих органів у порядку, встановленому податковим законодавством, декларації, звітність та інші документи, пов’язані з обчисленням і сплатою податків та зборів.

Одночасно п. 179.1 ст. 179 ПКУ передбачено, що платник податку зобов’язаний подавати річну податкову декларацію відповідно до ПКУ.

Пунктом 110.1 ст. 110 ПКУ визначено, що платники податків, податкові агенти, а також інші суб’єкти у випадках, прямо передбачених ПКУ, несуть фінансову відповідальність за вчинення податкових правопорушень.

Фізична особа – платник податку несе фінансову відповідальність за умови наявності на момент вчинення податкового правопорушення повної цивільної дієздатності (п. 110.2 ст. 110 ПКУ).

Законні представники платників податків – фізичних осіб згідно зі ст. 242 Цивільного кодексу України від 16 січня 2003 року № 435-IV із змінами та доповненнями у разі невиконання обов’язків, визначених ПКУ, несуть фінансову відповідальність, встановлену для платників податків (п. 110.4 ст. 110 ПКУ).

Статтею 111 ПКУ визначено, що за порушення законів з питань оподаткування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, застосовуються такі види юридичної відповідальності, як фінансова, адміністративна та кримінальна. Зокрема, фінансова відповідальність застосовується у вигляді штрафних (фінансових) санкцій (штрафів) та/або пені.

Згідно з п. 120.1 ст. 120 ПКУ, неподання (крім випадків, якщо податкова декларація не подається відповідно до п. 49.2 ст. 49 ПКУ) або несвоєчасне подання платником податків або іншими особами, зобов’язаними нараховувати і сплачувати податки та збори, платежі, контроль за сплатою яких покладено на контролюючі органи, податкових декларацій (розрахунків), а також іншої звітності, обов’язок подання якої до контролюючих органів передбачено ПКУ, тягнуть за собою накладення штрафу в розмірі 340 грн за кожне таке неподання або несвоєчасне подання.

Таким чином, громадянин України (платник податку – фізична особа), у якого виникає об’єкт оподаткування податком на доходи фізичних осіб та військовим збором, зобов’язаний подати податкову декларацію (крім випадків, передбачених п. 179.2 ст. 179 ПКУ) та сплатити відповідні податкові зобов’язання відповідно до ПКУ.

Водночас, несвоєчасне подання платником податків – фізичною особою податкової декларації, обов’язок подання якої до контролюючих органів передбачено ПКУ, тягне за собою накладення штрафу в розмірі 340 гривень.

Крім того, відповідно до ст. 164 прим. 1 Кодексу України про адміністративні правопорушення від 07 грудня 1984 року № 8073-X із змінами та доповненнями, за неподання або несвоєчасне подання громадянами декларацій про доходи чи включення до декларацій перекручених даних, неведення обліку або неналежне ведення обліку доходів і витрат, для яких законами України встановлено обов’язкову форму обліку, тягне за собою попередження або накладення штрафу в розмірі від трьох до восьми неоподатковуваних мінімумів доходів громадян.

У відносинах працівник – роботодавець має укладатися трудовий договір

Головне управління ДПС у Дніпропетровській області наголошує на оформленні роботодавцем трудових відносин відповідно до вимог законодавства про працю.

Звертаємо увагу, що у відносинах працівник – роботодавець має укладатися трудовий договір.

Акцентуємо, що порядок оформлення трудових відносин з найманими працівниками є однаковим для всіх роботодавців.

Він включає три основні кроки:

– укладення трудового договору;

– оформлення наказу про прийняття на роботу;

– повідомлення Державної податкової служби.

Фіскальний чек – обов’язкова умова захисту споживача

Головне управління ДПС у Дніпропетровській області звертає увагу, що фіскальний чек – це гарантія прав споживачів та відповідальності бізнесу.

Фіскальний касовий чек – це офіційний документ, що підтверджує факт купівлі товарів або отримання послуг. Він є обов’язковим для суб’єктів господарювання (СГ), які проводять розрахунки у готівковій або безготівковій формі через реєстратор розрахункових операцій (РРО) або програмний РРО (ПРРО). Чек фіксує інформацію про здійснену операцію та передається до Державної податкової служби України для контролю.

Фіскальний чек – не просто документ. Він не лише офіційно підтверджує факти покупки, надання послуг, а й гарантує захист прав споживача. Адже у разі потреби саме фіскальний чек допоможе довести придбання товару чи послуги та звернутись за гарантійним обслуговуванням або поверненням коштів.

Видаючи фіскальні чеки, СГ демонструють свою чесність, повагу до споживачів та готовність дотримуватись закону. Це свідчить про те, що СГ працює офіційно, сплачує податки та забезпечує своїх споживачів необхідними правами.

На жаль, досі існують ситуації, коли покупцям пропонують товари (послуги) без чеку. Це ризики, як для споживачів, так і для самого бізнесу. Без чеку покупець не може довести факт покупки, а бізнес втрачає довіру клієнтів та ризикує отримати штрафи.

Чому чек важливий для усіх?

Фіскальний чек потрібен кожному з нас – від звичайного покупця до власника бізнесу. Адже фіскальний чек виконує декілька важливих функцій.

Захист споживача: чек підтверджує, що товар чи послуга придбані офіційно, а отже у разі потреби покупець може звернутись за обслуговуванням або поверненням.

Прозорість бізнесу: офіційний облік продажів (надання послуг) допомагає СГ працювати чесно та уникати штрафів.

Підтримка економіки: видача чеків означає сплату податків, які йдуть на фінансування державою армії, освіти, медицини та інші важливі сфери життя.

Кожен фіскальний чек – це внесок у фінансову стійкість країни.

Коли видається фіскальний чек

Фіскальний касовий чек формується та видається покупцю під час здійснення розрахункової операції. Це стосується як готівкових, так і безготівкових платежів, включаючи оплати картками, через мобільні додатки або інші електронні платіжні засоби.

Чек має бути виданий одразу після завершення розрахунку.

Як перевірити фіскальний чек?

Покупці можуть самостійно перевірити дійсність фіскального чека. Для цього існують кілька способів.

- Вебпортал «Державна податкова служба України»: введіть фіскальний номер чека та дату операції для перевірки.

- Мобільні додатки: використовуйте офіційні програми, які дозволяють сканувати QR-код на чеку та перевірити його дійсність.

- Запит до продавця: у разі виникнення сумнівів щодо правильності чека зверніться до продавця з вимогою пояснення.

Перевірка чека дозволяє впевнитися у правильності розрахункової операції та захистити права як споживача.

Фіскальний чек є захистом держави, оскільки він є гарантією сплати усіх податків з продажу товарів/надання послуг.

До уваги платників акцизного податку!

Головне управління ДПС у Дніпропетровській області інформує.

Пунктом 76 частини першої ст. 1 Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами та доповненнями) (далі – Закон № 3817) визначено, що роздрібна торгівля – діяльність з продажу товарів (у тому числі з їх відвантаженням для подальшої доставки) кінцевим споживачам для особистого некомерційного використання незалежно від форми розрахунків, у тому числі на розлив без фактичного споживання у місці продажу або на розлив у ресторанах, кафе, барах, інших закладах громадського харчування.

Оптова торгівля алкогольними напоями – діяльність з реалізації власно вироблених, ввезених або придбаних алкогольних напоїв іншим суб’єктам господарювання, що мають ліцензію на право оптової та/або роздрібної торгівлі алкогольними напоями, іншим суб’єктам господарювання, які не мають ліцензії на право оптової та/або роздрібної торгівлі алкогольними напоями та використовують їх для виробничих потреб (п. 60 частини першої ст. 1 Закону № 3817).

Оптова торгівля тютюновими виробами, рідинами, що використовуються в електронних сигаретах, – діяльність з реалізації власно вироблених, ввезених або придбаних тютюнових виробів, рідин, що використовуються в електронних сигаретах, іншим суб’єктам господарювання, що мають ліцензію на право оптової та/або роздрібної торгівлі тютюновими виробами або рідинами, що використовуються в електронних сигаретах (п. 64 частини першої ст. 1 Закону № 3817).

Згідно з частиною першою ст. 16 Закону № 3817 оптова торгівля на території України алкогольними напоями здійснюється за наявності у суб’єкта господарювання ліцензії на право оптової торгівлі алкогольними напоями, крім випадків, встановлених ст. 16 Закону № 3817.

Роздрібна торгівля алкогольними напоями (крім столових вин), а для малих виробників виноробної продукції – алкогольними напоями без додавання спирту (вин виноградних, вин плодово-ягідних, напоїв медових), у тому числі через мережу Інтернет, може здійснюватися суб’єктами господарювання, у тому числі їх виробниками, за наявності у них ліцензії на право роздрібної торгівлі алкогольними напоями (частина сьома ст. 16 Закону № 3817).

Відповідно до частини другої ст. 22 Закону № 3817 оптова торгівля на території України тютюновими виробами, рідинами, що використовуються в електронних сигаретах, здійснюється за наявності у суб’єкта господарювання ліцензії на право оптової торгівлі тютюновими виробами, на право оптової торгівлі рідинами, що використовуються в електронних сигаретах, відповідно.

Роздрібну торгівлю тютюновими виробами та/або рідинами, що використовуються в електронних сигаретах, здійснюють суб’єкти господарювання за наявності у них однієї з таких ліцензій: на право роздрібної торгівлі тютюновими виробами, на право роздрібної торгівлі рідинами, що використовуються в електронних сигаретах(частина перша ст. 23 Закону № 3817).

Отже, суб’єкт господарювання, який має ліцензію на право роздрібної торгівлі алкогольними напоями та/або тютюновими виробами, має право реалізовувати такі товари виключно кінцевим споживачам для особистого некомерційного використання (у тому числі на розлив без фактичного споживання у місці продажу або на розлив у ресторанах, кафе, барах, інших закладах громадського харчування).

Для реалізації алкогольних напоїв та/або тютюнових виробів іншим суб’єктам господарювання, що здійснюють таке придбання з метою подальшої реалізації, суб’єкту господарювання необхідно отримати ліцензію на право оптової торгівлі алкогольними напоями та/або тютюновими виробами.

Джерело інформації – «Загальнодоступний інформаційно-довідковий ресурс» вебпорталу ДПС України, за посиланням

https://zir.tax.gov.ua/main/bz/view/?src=ques&id=41947

Яким чином обчислюється сума податку на нерухоме майно, відмінне від земельної ділянки, для фізичних осіб?

Головне управління ДПС у Дніпропетровській області нагадує.

Відповідно до п.п. 266.4.1 п. 266.4 ст. 266 Податкового кодексу України (далі – ПКУ) база оподаткування об’єкта/об’єктів житлової нерухомості, у тому числі їх часток, що перебувають у власності фізичної особи платника податку, зменшується:

а) для квартири/квартир незалежно від їх кількості – на 60 кв. метрів;

б) для житлового будинку/будинків незалежно від їх кількості – на 120 кв. метрів;

в) для різних типів об’єктів житлової нерухомості, в тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їх часток), – на 180 кв. метрів.

Згідно з п.п. 266.7.1 п. 266.7 ст. 266 ПКУ обчислення суми податку на нерухоме майно, відмінне від земельної ділянки, з об’єкта/об’єктів житлової нерухомості, які перебувають у власності фізичних осіб, здійснюється контролюючим органом за місцем податкової адреси (місцем реєстрації) власника житлової нерухомості у такому порядку:

а) за наявності у власності платника податку одного об’єкта житлової нерухомості, в тому числі його частки, податок обчислюється, виходячи з бази оподаткування, зменшеної відповідно до підпунктів «а» або «б» п.п. 266.4.1 п. 266.4 ст. 266 ПКУ та відповідної ставки податку;

б) за наявності у власності платника податку більше одного об’єкта житлової нерухомості одного типу, в тому числі їх часток, податок обчислюється виходячи із сумарної загальної площі таких об’єктів зменшеної відповідно до підпунктів «а» або «б» п.п. 266.4.1 п. 266.4 ст. 266 ПКУ та відповідної ставки податку;

в) за наявності у власності платника податку об’єктів житлової нерухомості різних видів, у тому числі їх часток, податок обчислюється виходячи із сумарної загальної площі таких об’єктів, зменшеної відповідно до п.п. «в» п.п. 266.4.1 п. 266.4 ст. 266 ПКУ та відповідної ставки податку;

сума податку, обчислена з урахуванням підпунктів «б» і «в» п.п. 266.7.1 п. 266.7 ст. 266 ПКУ, розподіляється контролюючим органом пропорційно до питомої ваги загальної площі кожного з об’єктів житлової нерухомості.

Обчислення суми податку на нерухоме майно, відмінне від земельної ділянки, з об’єкта/об’єктів нежитлової нерухомості, які перебувають у власності фізичних осіб, здійснюється контролюючим органом за місцем податкової адреси (місцем реєстрації) власника такої нерухомості виходячи із загальної площі кожного з об’єктів нежитлової нерухомості та відповідної ставки податку.

Підпунктом 266.7.1 прим. 1 п. 266.7 ст. 266 ПКУ визначено, що за наявності у власності платника податку об’єкта (об’єктів) житлової нерухомості, у тому числі його частки, що перебуває у власності фізичної чи юридичної особи – платника податку, загальна площа якого перевищує 300 кв.метрів (для квартири) та/або 500 кв. метрів (для будинку), сума податку, розрахована відповідно до підпунктів «а» – «г» п.п. 266.7.1 п. 266.7 ст. 266 ПКУ, збільшується на 25 000 грн на рік за кожен такий об’єкт житлової нерухомості (його частку).

Підпунктом 266.7.2 п. 266.7 ст. 266 ПКУ визначено, що податкове/податкові повідомлення-рішення про сплату суми/сум податку на нерухоме майно, відмінне від земельної ділянки, обчисленого згідно з п.п. 266.7.1 п. 266.7 ст. 266 ПКУ, разом з детальним розрахунком суми/сум податку та відповідні платіжні реквізити, зокрема, органів місцевого самоврядування за місцезнаходженням кожного з об’єктів житлової та/або нежитлової нерухомості, надсилаються платнику податку контролюючим органом у порядку, визначеному ст. 42 ПКУ, до 1 липня року, що настає за базовим податковим (звітним) періодом (роком).

Податкове/податкові повідомлення-рішення про сплату суми/сум податку на нерухоме майно, відмінне від земельної ділянки, та відповідні платіжні реквізити, визначені в абзаці першому п.п. 266.7.2 п. 266.7 ст. 266 ПКУ, що надсилаються платнику податку, повинні містити щодо кожного з об’єктів житлової та/або нежитлової нерухомості, зокрема, але не виключно, інформацію про адресу місцезнаходження об’єкта житлової та/або нежитлової нерухомості, його площу, ставки та надані фізичним особам пільги зі сплати податку на нерухоме майно, відмінне від земельної ділянки.

Щодо новоствореного (нововведеного) об’єкта житлової та/або нежитлової нерухомості податок сплачується фізичною особою – платником починаючи з місяця, в якому виникло право власності на такий об’єкт.

Контролюючі органи за місцем проживання (реєстрації) платників податку в десятиденний строк інформують відповідні контролюючі органи за місцезнаходженням об’єктів житлової та/або нежитлової нерухомості про надіслані (вручені) платнику податку податкові повідомлення-рішення про сплату податку у порядку, встановленому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Закон України № 4698: щодо включення до загального місячного (річного) оподатковуваного доходу основної суми боргу (кредиту) платника ПДФО, прощеного (анульованого) кредитором

Головне управління ДПС у Дніпропетровській області інформує, що Законом України від 03 грудня 2025 року № 4698-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію Електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах» (набрав чинності 26.12.2025) абзац перший п.п. «д» п.п. 164.2.17 п. 164.2 ст.164 Податкового кодексу України (далі – Кодекс) викладено у новій редакції:

Так, відповідно до змін, до загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб (податок) включається дохід, отриманий платником податку як додаткове благо (крім випадків, передбачених ст. 165 цього Кодексу) у вигляді, зокрема: основної суми боргу (кредиту) платника податку (крім суми прощеного (анульованого) основного боргу платника податку за іпотечним кредитом в іноземній валюті, забезпеченим іпотекою житлової нерухомості), прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності, у разі якщо його сума перевищує 25 відсотків розміру однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року, а також основної суми боргу платника податку перед кредитором – фінансовою установою при виконанні таким кредитором рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність, у разі якщо його сума перевищує 25 відсотків розміру однієї мінімальної заробітної плати (у розрахунку на рік), встановленої на 1 січня звітного податкового року. Кредитор зобов’язаний повідомити платника податку – боржника шляхом направлення рекомендованого листа з повідомленням про вручення або шляхом укладення відповідного договору, або надання повідомлення боржнику під підпис особисто про прощення (анулювання) боргу, виконання кредитором – фінансовою установою рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність. Кредитор, у тому числі кредитор – фінансова установа, зобов’язаний включити суму боргу, прощеного (анульованого) за його самостійним рішенням, не пов’язаним з процедурою банкрутства, суму боргу згідно з рішенням суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність до податкового розрахунку суми доходу, нарахованого (сплаченого) на користь платників податку, за підсумками звітного періоду, у якому такий борг було прощено (анульовано), виконано рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність. Боржник самостійно сплачує податок з таких доходів та відображає їх у річній податковій декларації. У разі неповідомлення кредитором боржника про прощення (анулювання) боргу, а також неповідомлення кредитором – фінансовою установою про виконання рішення суду про звільнення боржника – фізичної особи від боргів у справі про неплатоспроможність у порядку, визначеному цим підпунктом, такий кредитор зобов’язаний виконати всі обов’язки податкового агента щодо доходів, визначених цим підпунктом.

Єдиний податок: внесок ФОПів до місцевих бюджетів Дніпропетровщини впродовж 2025 року – понад 5,2 млрд гривень

Протягом січня – грудня 2025 року місцеві бюджети Дніпропетровщини отримали від фізичних осіб – підприємців (ФОП) майже 5 226,9 млн грн єдиного податку. Порівнюючи з 2024 роком, сума надходжень збільшилася на 531 млн грн, або на 11,3 відсотки. Про це проінформував в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін.

«Єдиний податок – один з бюджетоформуючих податків місцевих бюджетів Дніпропетровської області, що забезпечує фінансову спроможність територіальних громад реалізовувати важливі соціальні програми. Висловлюємо вдячність платникам за роботу і податкову дисципліну, за свідомість та підтримку громад регіону», – підкреслив Юрій Павлютін.

Очільник податкової служби області акцентував, що зростання податкових надходжень – це результат сумлінної сплати податків платниками та відповідальності за економічну стійкість та обороноздатність країни, міцність громад.

За яким ідентифікатором форми документа в електронному вигляді подається податкова декларація про майновий стан і доходи громадянами?

Головне управління ДПС у Дніпропетровській області нагадує, що порядок подання фізичними особами – платниками податку на доходи фізичних осіб (далі – платник податку) податкової декларації про майновий стан і доходи (далі – Декларація) встановлений ст. 179 Податкового кодексу України (далі – ПКУ), згідно з п. 179.1 якої платник податку зобов’язаний подавати Декларацію відповідно до ПКУ.

Згідно з п.п. 49.18.4 п. 49.18 ст. 49 ПКУ Декларація подається за базовий звітний (податковий) період, що дорівнює календарному року для платників податку на доходи фізичних осіб, у тому числі самозайнятих осіб – до 1 травня року, що настає за звітним, крім випадків, передбачених розділом IV ПКУ.

Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній Декларації, яка подається по 31 грудня включно наступного за звітним податкового року (п.п. 166.1.2 п. 166.1 ст. 166 ПКУ).

Відповідно до п. 179.7 ст. 179 ПКУ фізична особа зобов’язана самостійно до 1 серпня року, що настає за звітним, сплатити суму податкового зобов’язання, зазначену у поданій нею податковій Декларації.

Форма податкової декларації та Інструкція щодо заповнення податкової декларації про майновий стан і доходи затверджені наказом Міністерства фінансів України від 02.10.2015 № 859 «Про затвердження форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи» (із змінами і доповненнями).

Для підготовки та направлення електронної звітності ДПС України (ДПС) забезпечила платникам можливість використовувати інформаційно-комунікаційну систему «Електронний кабінет» (далі – Електронний кабінет) та Спеціалізоване клієнтське програмне забезпечення для формування та подання звітності до «Єдиного вікна подання електронної звітності» (https://tax.gov.ua/elektronna-zvitnist/spetsializovane-klientske-program/). Вхід до Електронного кабінету здійснюється за адресою http://cabinet.tax.gov.ua або через вебпортал ДПС

На вебпорталі ДПС у рубриці Електронна звітність/Платникам податків про електронну звітність/Інформаційно-аналітичне забезпечення/Реєстр форм електронних документів/Реєстр електронних форм податкових документів (перелік сервісних запитів) для фізичних осіб розміщено електронну форму «Податкова декларація про майновий стан і доходи» за ідентифікатором F0100215.

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області повідомляє.

З метою застосування нульової ставки ПДВ до операції з вивезення товарів за межі митної території України в митному режимі експорту та складання податкової накладної за такою операцією платнику ПДВ необхідно належним чином (відповідно до вимог Митного кодексу України від 13 березня 2012 року № 4495-VI (із змінами)) оформити митну декларацію, що засвідчує факт перетинання митного кордону України.

При цьому з огляду на п. 3 Положення про митні декларації, затвердженого постановою Кабінету Міністрів України від 21 травня 2012 року № 450, за бажанням декларанта або уповноваженої ним особи митна декларація може бути оформлена на товари незалежно від їх митної вартості.

Так, якщо при здійсненні операції з вивезення товарів (у тому числі товарів, сумарна митна вартість яких більша ніж 150 євро, але не перевищує 1 000 євро) за межі митної території України у митному режимі експорту, зокрема, що переміщуються (пересилаються) за межі митної території України у міжнародних поштових або експрес-відправленнях, документом, що засвідчує факт перетинання митного кордону України, є оформлена відповідно до вимог митного законодавства митна декларація, то датою виникнення податкових зобов’язань з ПДВ є дата оформлення такої митної декларації. Водночас, реєстри (тимчасові та додаткові) міжнародних поштових та експрес-відправлень для цілей оподаткування ПДВ не є митними деклараціями.

За такою операцією на дату виникнення податкових зобов’язань з ПДВ складається податкова накладна, яка підлягає реєстрації в Єдиному реєстрі податкових накладних (далі – ЄРПН) у встановлені Податковим кодексом України (далі – ПКУ) терміни.

Така податкова накладна не підлягає наданню отримувачу (покупцю) та у ній зазначається тип причини «07 – Складена на операції з вивезення товарів за межі митної території України».

У графі «Отримувач (покупець)» зазначаються найменування (П.І.Б.) нерезидента та через кому – країна, в якій зареєстрований покупець (нерезидент).

У рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «300000000000».

Рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється.

У верхній лівій частині такої податкової накладної у відповідному рядку графи «Інформація про операцію з вивезення товарів за межі митної території України:» зазначаються дата та номер договору (контракту), відповідно до якого здійснюється операція з вивезення за межі митної території України товарів, та у разі здійснення таких операцій на підставі форвардного контракту у спеціальному полі робиться позначка «X». В окремому рядку зазначаються дата та номер відповідної митної декларації, оформленої відповідно до вимог митного законодавства, що підтверджує факт такого вивезення.

У табличній частині розділу Б:

у графі 4 зазначаються одиниці виміру товарів, які застосовуються при оформленні митної декларації на такі товари;

у графі 8 – код ставки 901;

у графі 10 – обсяг постачання (база оподаткування) без урахування ПДВ;

графа 11 у такій накладній не заповнюється (нулі, прочерки та інші знаки чи символи у цій графі не проставляються).

Нормами ПКУ не передбачено можливості складання однієї зведеної податкової накладної або податкової накладної за щоденними підсумками за операціями з вивезення товарів за межі митної території України у митному режимі експорту.

У випадку не складання податкової накладної за операцією з вивезення товарів за межі митної території України у митному режимі експорту та не реєстрації її в ЄРПН до платника ПДВ застосовуються фінансова, адміністративна та господарська відповідальність, зокрема штрафні санкції за не реєстрацію такої податкової накладної в ЄРПН.

Про надання ФОПом – платником єдиного податку другої групи послуги з перевезення

Головне управління ДПС у Дніпропетровській області інформує, що згідно з п.п. 2 п. 291.4 ст. 291 Податкового кодексу України (далі – ПКУ) друга група платників єдиного податку – це фізичні особи – підприємці (ФОП), які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, за умови, що протягом календарного року відповідають сукупності таких критеріїв:

– не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 10 осіб;

– обсяг доходу не перевищує 834 розміри мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

Дія п.п. 2 п. 291.4 ст. 291 ПКУ не поширюється на ФОПів, які надають посередницькі послуги з купівлі, продажу, оренди та оцінювання нерухомого майна (група 70.31 КВЕД ДК 009:2005), послуги з надання доступу до мережі Інтернет, а також здійснюють діяльність з виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння. Такі ФОПи належать виключно до третьої групи платників єдиного податку, якщо відповідають вимогам, встановленим для такої групи.

Отже, ФОП – платник єдиного податку другої групи не може надавати послуги з перевезення у випадку, коли замовником таких послуг є юридична особа на загальній системі оподаткування (експедитор).

До уваги платників ПДВ – орендодавців та орендарів!

Головне управління ДПС у Дніпропетровській області нагадує, що п.185.1 ст. 185 Податкового кодексу України (далі – ПКУ) визначено: об’єктом оподаткування є операції платників податку на додану вартість (податок, ПДВ) з постачання товарів та послуг, місце постачання яких розташоване на митній території України, відповідно до ст. 186 ПКУ.

Статтею 759 Цивільного кодексу України (далі – ЦКУ) встановлено, що за договором найму (оренди) наймодавець передає або зобов’язується передати наймачеві майно у володіння та користування за плату на певний строк.

Згідно із ст. 762 ЦКУ за найм (оренду) майна з наймача справляється плата, розмір якої встановлюється договором найму.

Статтею 797 ЦКУ визначено, що плата за користування плата, яка справляється з наймача будівлі або іншої капітальної споруди (їх окремої частини), складається з плати за користування нею і плати за користування земельною ділянкою.

Підпунктом 14.1.36 п. 14.1 ст. 14 ПКУ встановлено, що господарська діяльність – це діяльність особи, що пов’язана з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг, спрямована на отримання доходу і проводиться такою особою самостійно та/або через свої відокремлені підрозділи, а також через будь-яку іншу особу, що діє на користь першої особи, зокрема за договорами комісії, доручення та агентськими договорами.

Отже, у вартості орендної плати за рухоме/нерухоме майно орендар має здійснювати економічне відшкодування (компенсацію) всіх елементів витрат, пов’язаних з послугами з надання майна в оренду, у тому числі й таких складових, як земельний податок та податок на нерухоме майно.

Разом з цим, відповідно до п. 87.1 ст. 87 ПКУ джерелами, зокрема, самостійної сплати грошових зобов’язань або погашення податкового боргу платника податків є будь-які власні кошти, у тому числі ті, що отримані від продажу товарів (робіт, послуг), майна, випуску цінних паперів, зокрема корпоративних прав, отримані як позика (кредит), та з інших джерел, з урахуванням особливостей, визначених ст. 87 ПКУ, а також суми надміру сплачених платежів до відповідних бюджетів.

Пунктом 188.1 ст. 188 ПКУ визначено, зокрема, що база оподаткування операцій з постачання товарів/послуг визначається виходячи з їх договірної вартості з урахуванням загальнодержавних податків та зборів (крім акцизного податку, який нараховується відповідно до підпунктів 213.1.9 і 213.1.14 п. 213.1 ст. 213 ПКУ, збору на обов’язкове державне пенсійне страхування, що справляється з вартості послуг стільникового рухомого зв’язку, податку на додану вартість та акцизного податку на спирт етиловий, що використовується виробниками – суб’єктами господарювання для виробництва лікарських засобів, у тому числі компонентів крові і вироблених з них препаратів (крім лікарських засобів у вигляді бальзамів та еліксирів).

До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податків безпосередньо покупцем або через будь-яку третю особу у зв’язку з компенсацією вартості товарів/послуг. До складу договірної (контрактної) вартості не включаються суми неустойки (штрафів та/або пені), три проценти річних від простроченої суми та інфляційні витрати, відшкодування шкоди, у тому числі відшкодування упущеної вигоди за рішеннями міжнародних комерційних та інвестиційних арбітражів або іноземних судів, що отримані платником податку внаслідок невиконання або неналежного виконання договірних зобов’язань.

До бази оподаткування включаються вартість товарів/послуг, які постачаються (за виключенням суми компенсації на покриття різниці між фактичними витратами та регульованими цінами (тарифами) у вигляді виробничої дотації з бюджету та/або суми відшкодування орендодавцю – бюджетній установі витрат на утримання наданого в оренду нерухомого майна, на комунальні послуги та на енергоносії), та вартість матеріальних і нематеріальних активів, що передаються платнику податків безпосередньо отримувачем товарів/послуг, поставлених таким платником податку.

Отже у випадку, якщо орендодавцем (крім бюджетної установи) отримуються кошти від орендаря як відшкодування (компенсація) земельного податку та податку на нерухоме майно, відмінне від земельної ділянки, такі кошти є складовою частиною орендної плати та включаються орендодавцем до бази оподаткування та оподатковуються ПДВ у загальновстановленому порядку, у тому числі за умови, якщо між орендодавцем та орендарем укладено окремі договори про надання орендарем компенсації таких витрат.

Надходження до місцевих бюджетів Дніпропетровщини частини чистого прибутку – понад 28,0 млн гривень

Протягом січня – грудня 2025 року платники Дніпропетровщини поповнили місцеві бюджети на понад 28,0 млн грн частини чистого прибутку, це на понад 9,7 млн грн більше порівняно з 2024 роком. На позитивну динаміку надходжень акцентував увагу в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін.

«Дякую платникам регіону за сумлінну роботу та відповідальне ставлення до сплати податків, оскільки це, у першу чергу, забезпечення стабільного функціонування економіки країни, а також фінансування важливих державних програм. Відкритий діалог, партнерська взаємодія з платниками податків і надання якісних сервісів є основою ефективної спільної роботи задля стабільного наповнення бюджетів та сприяє підвищенню довіри до податкової служби», – зазначив Юрій Павлютін.

Нагадуємо, що відрахування до місцевих бюджетів частини чистого прибутку (доходу) комунальних унітарних підприємств та їх об’єднань здійснюється відповідно до порядку та нормативів, визначених відповідними органами місцевого самоврядування.

«Дроблення бізнесу» – це не оптимізація, а маніпуляція законодавчими нормами

Під час проведення фактичних перевірок Головним управлінням ДПС у Дніпропетровській області встановлено, що окремі торговельні мережі застосовують механізми так званого «дроблення бізнесу». Зазначену схему використовують різні сектори економіки, частіше у роздрібній торгівлі – рітейл електроніки, продуктів харчування, одягу та взуття.

«Дроблення бізнесу» – це не оптимізація, а маніпуляція законодавчими нормами. У результаті бюджет несе великі втрати надходжень, які так потрібні для підтримки обороноздатності країни та малозахищених верств населення.

Основними ключовими ознаками «дроблення бізнесу» є:

– робота кількох фізичних осіб – підприємців (ФОП) в одному торговельному приміщенні;

– використання однієї торговельної марки або бренду;

– використання ФОПами однакових IP-адрес для доступу до клієнт-банку та програмних РРО;

– масова реєстрація ФОПів за однією адресою;

– робота спільних працівників тощо.

Використання таких механізмів свідчить про штучний розподіл і ведення бізнесу через інших суб’єктів господарювання, зокрема через залучення фізичних осіб-підприємців, які мають право застосовувати спрощену систему оподаткування. Це не має жодної ділової мети та використовуються задля ухилення від сплати податків.

Звертаємо увагу, що за дії з «дробленням» великого бізнесу для ухилення від сплати податків потрібно відповідати. Тож рекомендуємо усім суб’єктам господарювання не наражати власний бізнес на небезпеку та чесно і добросовісно виконувати свої обов’язки щодо сплати податків і зборів.

Платники Дніпропетровщини скерували до загального фонду державного бюджету майже 94,4 млн грн рентної плати за спецвикористання води

У січні – грудні 2025 року платники Дніпропетровської області поповнили загальний фонд державного бюджету рентною платою за спеціальне використання води майже на 94,4 млн гривень. У порівнянні з січнем – груднем 2024 року надходження зросли на понад 11,2 млн гривень.

Головне управління ДПС у Дніпропетровській області інформує, що платниками рентної плати є (п. 255.1 ст. 255 Податкового кодексу України (ПКУ)):

– первинні водокористувачі – суб’єкти господарювання незалежно від форми власності: юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи, постійні представництва нерезидентів, а також фізичні особи – підприємці, які використовують та/або передають вторинним водокористувачам воду, отриману шляхом забору води з водних об’єктів;

– суб’єкти господарювання незалежно від форми власності: юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи, постійні представництва нерезидентів, а також фізичні особи – підприємці, які використовують воду для потреб гідроенергетики, водного транспорту і рибацтва.

Об’єктом оподаткування рентною платою за спеціальне використання води є фактичний обсяг води, який використовують водокористувачі (п. 255.3 ст. 255 ПКУ).

Терміни подання фізичними особами податкової декларації про майновий стан і доходи за звітний (податковий) рік та сплати задекларованої суми податкових зобов’язань

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п.п. 49.18.4 п. 49.18 ст. 49 Податкового кодексу України (далі – ПКУ), податкова декларація про майновий стан і доходи (далі – Декларація) подається за базовий звітний (податковий) період, що дорівнює календарному року для платників податку на доходи фізичних осіб, у тому числі самозайнятих осіб – до 1 травня року, що настає за звітним, крім випадків, передбачених розділом IV ПКУ.

Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній Декларації, яка подається по 31 грудня включно наступного за звітним податкового року (п.п. 166.1.2 п. 166.1 ст. 166 розд. IV ПКУ).

Згідно з п. 179.7 ст. 179 ПКУ фізична особа зобов’язана самостійно до 1 серпня року, що настає за звітним, сплатити суму податкового зобов’язання, зазначену в поданій нею податковій Декларації.

Щодо оподаткування ПДФО допомоги на поховання, що виплачується роботодавцем родичам померлого працівника за останнім місцем роботи

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. «б» п.п. 165.1.22 п. 165.1 ст. 165 Податкового кодексу України (далі – ПКУ) до складу загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб не включаються кошти або вартість майна (послуг), що надаються як допомога на поховання платнику податку роботодавцем такого померлого платника податку за його останнім місцем роботи (у тому числі перед виходом на пенсію) у розмірі, що не перевищує подвійний розмір суми, визначеної в абзаці першому п.п. 169.4.1 п. 169.4 ст. 169 ПКУ (у 2023 році – 7 520,00 грн, у 2024 році – 8 480,00 грн, у 2025 році – 8 480,00 грн, у 2026 році – 9 320,00 гривень).

Сума перевищення, за її наявності, остаточно оподатковується під час її нарахування (виплати, надання).

Леся Карнаух: ДПС більше ніж на чверть зменшила кількість фактичних перевірок з моменту запровадження мораторію

ДПС свідомо працює над зменшенням кількості перевірок. Це зміна підходу у взаємодії з бізнесом. Бо довіра та постійний діалог – більш ефективні, ніж тиск.

Після запровадження мораторію кількість фактичних перевірок скоротилася більше ніж на чверть – 27 %. Про це на своїй сторінці у Facebook повідомила в. о. Голови ДПС Леся Карнаух.

«Якщо у липні 2025 року ми провели близько 3,6 тисячі фактичних перевірок, то вже у грудні їх кількість зменшилася до 2,6 тисячі. Ми прибираємо штучні перепони. Бізнес, який тримає економіку, платить податки та зарплати, попри постійні атаки ворога, має отримувати належну підтримку від держави», – додала вона.

Водночас Леся Карнаух зазначила, що підтримка буде там, де все чесно та прозоро. Вона нагадала, що мораторій на перевірки – це не про повну заборону. Контроль не зникає, ДПС активно впроваджує ризико-орієнтований підхід. Фокусуємося лише на реальних ризиках та порушеннях.

Аналогічний підхід був застосований і при складанні плану-графіка перевірок на цей рік. Все відкрито та зрозуміло.

Ще одна важлива річ. Перевірки не скасовані для суб’єктів господарювання, які здійснюють діяльність у сфері обігу підакцизних товарів.

«Виклики – надзвичайні. І кожен має бути відповідальним. Від цього виграють всі: і бізнес, і держава», – додала Леся Карнаух.

Деклараційна кампанія – 2026: декларування іноземних доходів

Головне управління ДПС у Дніпропетровській області звертає увагу, що триває Деклараційна кампанія – 2026.

Україна має угоди з багатьма країнами світу про уникнення подвійного оподаткування.

Отже, не всі іноземні доходи підлягають оподаткуванню та декларуванню.

Так, якщо громадянин України офіційно працює і сплачує податки за місцем проживання за кордоном, повторно сплачувати їх не потрібно. Суми сплаченого за кордоном податку будуть зараховані в Україні в рахунок зменшення зобов’язання з податку на доходи фізичних осіб.

Не декларуються кошти та не сплачуються податки в Україні, якщо фізична особа – резидент України отримала:

– матеріальну допомогу від іноземних держав, державних фондів або благодійних організацій у зв’язку з війною;

– допомогу від іноземних держав, державних фондів або благодійних організацій членам сім’ї першого ступеня споріднення, постраждалим від російської агресії.

Якщо були отримані інші доходи за кордоном, наприклад, заробітна плата, дохід від фрілансу, то так – такі доходи необхідно задекларувати в Україні.

Зручний і простий спосіб – через Електронний кабінет.

Податки, які вже сплачені за кордоном, можна зарахувати в Україні. Для цього потрібно звернутися за довідкою до податкової служби іншої країни.

У довідці має бути така інформація:

– скільки податку сплачено;

– з якого доходу.

Довідку слід легалізувати (якщо міжнародний договір не передбачає інакше).

Сума зарахування не може перевищувати розмір податку, який мав би бути сплачений в Україні.

Хто має подавати податкову декларацію про майновий стан і доходи?

Резиденти України, якщо отримували доходи за межами митної території України.

Будь-які іноземні доходи включаються до загального річного оподатковуваного доходу і оподатковуються на загальних підставах.

Іноземні доходи оподатковуються:

– податком на доходи фізичних осіб (ПДФО) – 18 %;

– військовим збором:

– 1,5 % – доходи, отримані до 31.12.2024 включно;

– 5 % – доходи, нараховані або виплачені з 01.01.2025.

Якщо дохід отримано у валюті або у вигляді інших активів, його перераховують у гривні за курсом НБУ на дату отримання.

Актуальні рахунки для сплати податків та ЄСВ у 2026 році: інструкція для платників

Реквізити рахунків для податкових платежів та єдиного внеску на 2026 рік опубліковано на вебпорталі ДПС та субсайтах територіальних органів Служби.

Де знайти актуальні рахунки?

На вебпорталі ДПС (без авторизації)

Якщо вам потрібно швидко переглянути реквізити по регіонах:

– Перейдіть у розділ «Рахунки для сплати платежів» на вебпорталі ДПС за посиланням: https://tax.gov.ua/rahunki-dlya-splati-platejiv.

– Оберіть вашу область (регіон).

– Виберіть вид платежу, який ви плануєте сплатити.

В Електронному кабінеті (персоналізовано)

Це найнадійніший спосіб, оскільки система підкаже реквізити саме для ваших податкових зобов’язань:

– Авторизуйтесь у приватній частині Електронного кабінету.

– Оберіть меню «Стан розрахунків з бюджетом» та потрібний податок, збір чи єдиний внесок.

– Натисніть на піктограму у колонці «Реквізити».

Хто є платниками податку на нерухоме майно, відмінне від земельної ділянки?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 266.1.1 п. 266.1 ст. 266 Податкового кодексу України (далі – ПКУ) платниками податку на нерухоме майно, відмінне від земельної ділянки, є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками житлової та/або нежитлової нерухомості.

Підпунктом 266.1.2 п. 266.1 ст. 266 ПКУ визначено платників податку в разі перебування об’єктів житлової та/або нежитлової нерухомості у спільній частковій або спільній сумісній власності кількох осіб:

а) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній частковій власності кількох осіб, платником податку є кожна з цих осіб за належну їй частку;

б) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній сумісній власності кількох осіб, але не поділений в натурі, платником податку є одна з таких осіб-власників, визначена за їх згодою, якщо інше не встановлено судом;

в) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній сумісній власності кількох осіб і поділений між ними в натурі, платником податку є кожна з цих осіб за належну їй частку.

Інформація про свої особові рахунки доступна платникам в Електронному кабінеті