Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує щодо податкового законодавства

До ваги суб’єктів господарювання, які використовують РРО!

Головне управління ДПС у Дніпропетровській області інформує.

Якщо в експлуатаційних документах виробника реєстратора розрахункових операцій (далі – РРО) строк експлуатації становить більше 9 років, то РРО можна буде використовувати протягом вказаного строку без врахування обмежень встановлених абзацом другим п.п. 1.5 п. 1 Порядку доопрацювання електронних контрольно-касових апаратів, затвердженого рішенням Державної комісії з питань впровадження електронних систем і засобів контролю та управління товарним і грошовим обігом при Кабінеті Міністрів України від 30.11.1999 № 11 (далі – Порядок).

Відповідно до п. 2 постанови Кабінету Міністрів України від 12 травня 2004 року № 601 «Про затвердження Порядку технічного обслуговування та ремонту реєстратора розрахункових операцій» із змінами та доповненнями строк служби – строк, протягом якого виробник (постачальник) гарантує працездатність РРО, у тому числі комплектувальних виробів та його складових частин, збереження інформації у фіскальній пам’яті за умови дотримання користувачем вимог експлуатаційних документів. Строк служби РРО встановлює виробник цієї продукції.

Після закінчення строку служби апарата виробник не гарантує подальшого функціонування складових частин, а отже РРО в цілому і не гарантує збереження інформації у фіскальній пам’яті такого апарата.

Таким чином, при визначенні строку служби РРО слід керуватися експлуатаційною документацією виробника РРО.

Якщо в експлуатаційній документації строк служби РРО не вказано, то він становить 7 років з моменту введення в експлуатацію, але не більше 9 років від дати випуску (абзац другий п.п. 1.5 п. 1 Порядку).

До уваги платників! Щодо розрахунків з бюджетом та сплати єдиного внеску у період завершення бюджетного року!

Державна податкова служба України у зв’язку із затвердженням Державною казначейською службою України (далі – Казначейство) Регламенту роботи органів Казначейства у період завершення бюджетного 2024 року та початку 2025 року повідомляє таке.

Казначейство з 27 грудня 2024 року по 30 грудня 2024 року працює в системі електронних платежів Національного банку України (далі – СЕП НБУ) у звичайному режимі та здійснює зарахування надходжень до бюджетів усіх рівнів та інших платежів (поповнення рахунків з електронного адміністрування податків, перерахування коштів єдиного соціального внеску, митних платежів та ін.) на рахунки, відкриті в Казначействі.

У період з 31 грудня 2024 року по 01 січня 2025 року включно міжбанківські платіжні операції через СЕП НБУ від Казначейства та/або на адресу Казначейства не здійснюються.

Починаючи з 02 січня 2025 року органи Казначейства працюють у звичайному режимі.

На Дніпропетровщині відкриті відокремлені пункти реєстрації користувачів Кваліфікованого надавача електронних довірчих послуг ДПС України

Головне управління ДПС у Дніпропетровській області інформує.

У Дніпропетровській області відкриті відокремлені пункти реєстрації користувачів Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України (представництва) (офіційний сайт ca.tax.gov.ua), в яких здійснюється надання електронних довірчих послуг на безкоштовній основі (електронні цифрові підписи, електронні цифрові печатки) терміном на 2 роки, та які знаходяться за адресами:

Кам’янська ДПІ:

м. Кам’янське, вул. Медична, 9, каб.101,

телефон для довідок (056) 370 10 41.

Новомосковська ДПІ:

м. Самар (Новомосковськ), вул. Олексія Цокура (Микити Головка), 30, каб. 110,

телефон для довідок (056) 370 10 42.

Павлоградська ДПІ:

м. Павлоград, вул. Верстатобудівників, 14-А, каб.803,

телефон для довідок (056) 370 10 43.

Нікопольська ДПІ:

м. Нікополь, проспект Трубників, 27, каб. 102,

телефон для довідок (056) 370 10 46.

Криворізька ДПІ:

– м. Кривий Ріг, вул. Гірничих інженерів (Пушкіна), 4а, каб. 101,

телефон для довідок (056) 477-99-53;

– м. Кривий Ріг, проспект Героїв-підпільників, 42, каб. 112а,

телефон для довідок (056) 404-06-95.

Дніпровська ДПІ:

– м. Дніпро, проспект Слобожанський, 95а, каб. 17,

телефон для довідок (056) 374-31-78;

– м. Дніпро, проспект Б. Хмельницького, 95а, вікна № 21 та №22,

телефон для довідок (0562) 36-96-59.

Роботодавці зобов’язані оформляти трудові відносини відповідно до вимог законодавства

Головне управління ДПС у Дніпропетровській області інформує.

Наймати працівників можуть компанії, приватні підприємці, а також фізичні особи, які беруть на роботу кухарів, нянь, водіїв та ін.

При цьому всі вони стають роботодавцями і мають дотримуватися трудового законодавства.

Часто роботодавці укладають з працівниками цивільно-правові угоди, а не трудові. У відносинах працівник – роботодавець має укладатися трудовий договір. Цивільно-правова угода про надання послуг укладається в разі співпраці з незалежним підрядником або особою, яка забезпечує себе роботою самостійно, тобто займається підприємництвом, бізнесом.

Порядок оформлення трудових відносин з найманими працівниками є однаковим для всіх роботодавців. Він включає три основні кроки:

– укладення трудового договору;

– оформлення наказу про прийняття на роботу;

– повідомлення Державної податкової служби.

Податкова знижка за навчання: з податковою декларацією про майновий стан і доходи до контролюючого органу подаються підтверджуючі документи

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до ст. 166 Податкового кодексу (далі – ПКУ) платник податку на доходи фізичних осіб (далі – податок) має право на податкову знижку за наслідками звітного податкового року.

Перелік витрат, дозволених до включення до податкової знижки, визначено у п. 166.3 ст. 166 ПКУ.

До даного переліку включається сума коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти таким платником податку та/або членом його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою (п.п. 166.3.3 п. 166.3 ст. 166 ПКУ).

Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації, яка подається по 31 грудня включно наступного за звітним податкового року (п.п. 166.1.2 п. 166.1 ст. 166 ПКУ).

Згідно з п.п. 166.2.1 п. 166.2 ст. 166 ПКУ до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача)), а також копіями договорів за їх наявності в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги).

Копії зазначених у п.п. 166.2.1 п. 166.2 ст. 166 ПКУ документів (крім електронних розрахункових документів) надаються разом з податковою декларацією про майновий стан і доходи, а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ (абзац перший п.п. 166.2.2 п. 166.2 ст. 166 ПКУ).

У разі якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає в податковій декларації лише реквізити електронного розрахункового документа (абзац другий п.п. 166.2.2 п. 166.2 ст. 166 ПКУ).

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до ПКУ та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 166.2.3 п. 166.2 ст. 166 ПКУ).

Суспільні відносини, що виникають у процесі реалізації конституційного права людини на освіту, прав та обов’язків фізичних і юридичних осіб, які беруть участь у реалізації цього права регулює Закон України від 05 вересня 2017 року № 2145-VIII «Про освіту» із змінами та доповненнями (далі – Закон № 2145).

Частиною шостою ст. 79 Закону № 2145 встановлено, що розмір та умови оплати за навчання, підготовку, перепідготовку, підвищення кваліфікації, за надання додаткових освітніх послуг встановлюються договором.

Враховуючи викладене, фізична особа – платник податку на доходи фізичних осіб, яка має право скористатися податковою знижкою щодо суми коштів, сплачених за навчання зобов’язана подати до контролюючого органу разом з податковою декларацією про майновий стан і доходи копії платіжних та розрахункових документів, зокрема, квитанції, фіскальні чеки, прибуткові касові ордери, що ідентифікують надавача послуг і особу, яка звертається за податковою знижкою (їх отримувача), а також копію договору з навчальним закладом, в якому обов’язково повинно бути відображено заклад освіти – надавача послуг і здобувача освіти – отримувача послуг, вартість таких послуг і строк оплати за такі послуги; довідку про отримані у звітному році доходи; документи, які підтверджують ступінь споріднення (у разі компенсації вартості здобуття дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти члена сім’ї першого ступеня споріднення), тощо.

Звертаємо увагу, що 31.12.2023 – останній день подання податкової декларації про майновий стан і доходи, щоб скористатись правом на податкову знижку за витратами, які понесені у 2022 році.

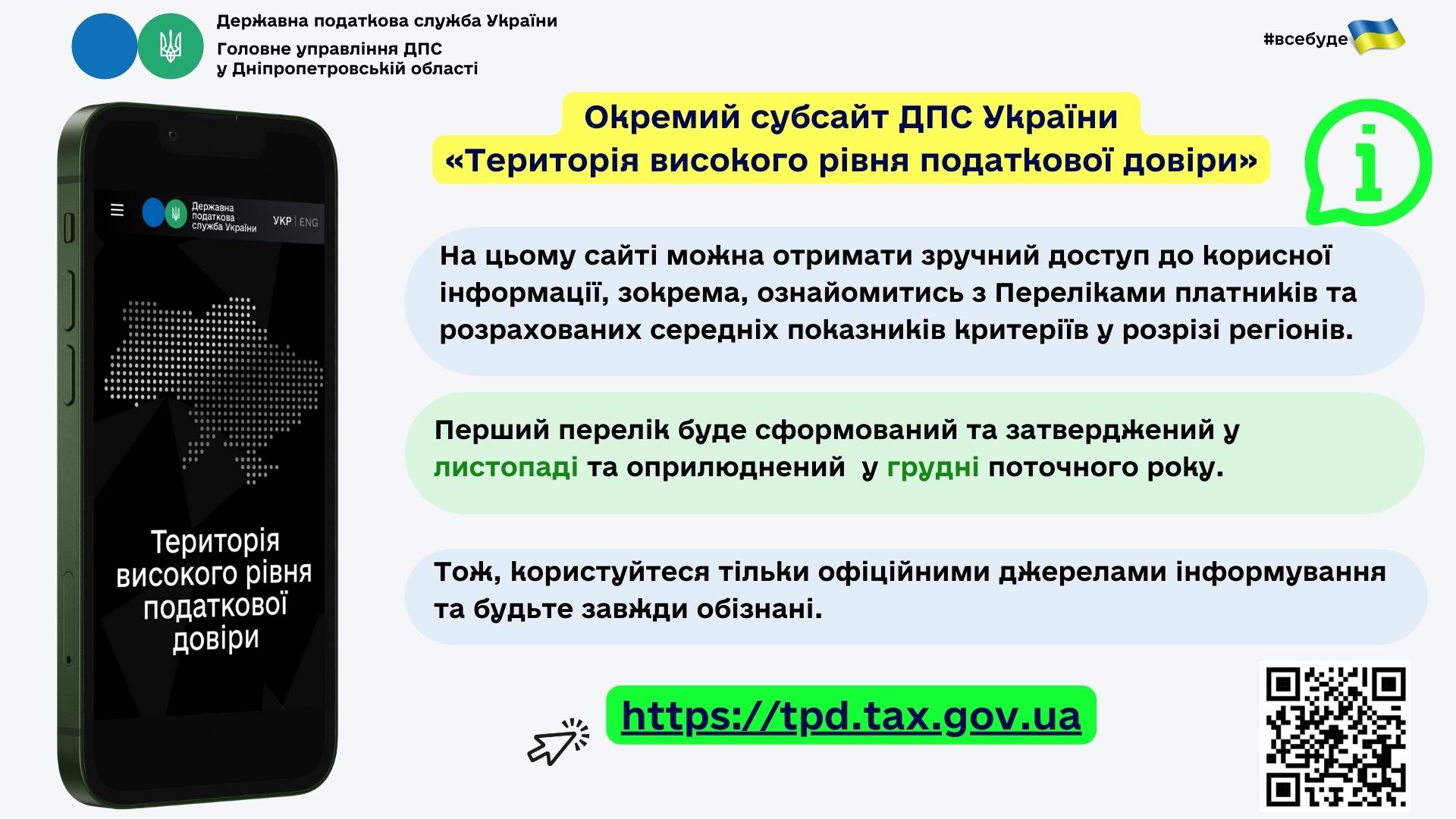

Система управління податковими ризиками – у фокусі уваги ДПС та АППУ

Одному з ключових напрямів реформування ДПС – реалізації експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) була присвячена зустріч представників ДПС та Асоціації платників податків України.

Метою реалізації цього експериментального проєкту є впровадження в організацію та діяльність ДПС міжнародних підходів до управління, які грунтуються на управлінні податковими ризиками, щодо підвищення рівня дотримання платниками податків своїх податкових обов’язків.

Цей проєкт – складова реалізації Національної стратегії доходів до 2030 року та відбуватиметься відповідно до постанови Кабінету Міністрів України від 25 липня 2024 року № 854 протягом двох років.

Відповідно до Податкового кодексу, комплаєнс – це система заходів та процедур, що здійснюються податковими органами з метою підвищення рівня добровільного виконання податкових та інших обовʼязків платниками податків, відповідно до вимог податкового та іншого законодавства, контроль за дотриманням якого покладено на органи ДПС, та зменшення ймовірності настання податкового ризику (комплаєнс-ризику).

Управління комплаєнс-ризиками охоплює базові / основні обов’язки платника податків, визначені Податковим кодексом України:

реєстрації платником податку;

подання звітності;

повне декларування;

своєчасна сплата належних бюджету платежів.

Завдання – здійснити аналіз, визначити найбільші ризики, зʼясувати їх причину та спрямувати роботу ДПС для досягнення максимального ефекту в умовах обмежених трудових ресурсів, забезпечити однаковий, справедливий і неупереджений підхід до всіх платників.

Реалізація експериментального проекту забезпечить систематизацію та впорядкування діяльності податкових органів з управління комплаєнс-ризиками.

Орендарем відшкодована сума комунальних платежів ФОПу – платнику єдиного податку другої та третьої груп (крім е-резидента): що з доходом?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до частини першої ст. 810 Цивільного кодексу України від 16 січня 2003 року № 435-IV (із змінами) (далі – ЦКУ) за договором найму (оренди) житла одна сторона – власник житла (наймодавець) передає або зобов’язується передати другій стороні (наймачеві) житло для проживання у ньому на певний строк за плату.

Розмір плати за користування житлом встановлюється у договорі найму житла (абзац перший частини першої ст. 820 ЦКУ).

Пунктом 5 частини першої ст. 1 Закону України від 09 листопада 2017 року № 2189-VIII «Про житлово-комунальні послуги» (далі – Закон № 2189) визначено, що житлово-комунальні послуги – це результат господарської діяльності, спрямованої на забезпечення умов проживання та/або перебування осіб у житлових і нежитлових приміщеннях, будинках і спорудах, комплексах будинків і споруд відповідно до нормативів, норм, стандартів, порядків і правил, що здійснюється на підставі відповідних договорів про надання житлово-комунальних послуг.

При цьому індивідуальний споживач – це, зокрема, фізична особа, яка є власником (співвласником) нерухомого майна, або за згодою власника інша особа, яка користується об’єктом нерухомого майна і отримує житлово-комунальну послугу для власних потреб та з якою або від імені якої укладено відповідний договір про надання житлово-комунальної послуги (п. 6 частини першої ст. 1 Закону № 2189).

Виконавець комунальної послуги – це суб’єкт господарювання, що надає комунальну послугу споживачу відповідно до умов договору (п. 2 частини першої ст. 1 Закону № 2189).

Правові засади застосування спрощеної системи оподаткування, обліку та звітності, а також справляння єдиного податку встановлені главою 1 розд. XIV Податкового кодексу України від 02 грудня 2010 року № 2755-VІ (далі – ПКУ).

Згідно з п.п. 2 п. 291.4 ст. 291 ПКУ до платників єдиного податку, які відносяться до другої групи, належать, зокрема, фізичні особи – підприємці, які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, за умови, що протягом календарного року відповідають сукупності таких критеріїв:

– не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 10 осіб;

– обсяг доходу не перевищує 834 розміри мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року.

Відповідно до п.п. 3 п. 291.4 ст. 291 ПКУ до платників єдиного податку, які відносяться до третьої групи, належать, зокрема, фізичні особи – підприємці, які не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, не обмежена та юридичні особи – суб’єкти господарювання будь-якої організаційно-правової форми, у яких протягом календарного року обсяг доходу не перевищує 1167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року.

Умови, відповідно до яких фізичні особи – підприємці не можуть бути платниками єдиного податку першої – третьої груп, визначені у п. 291.5 ст. 291 ПКУ.

Згідно з п.п. 291.5.3 п. 291.5 ст. 291 ПКУ не можуть бути платниками єдиного податку першої – третьої груп суб’єкти господарювання – фізичні особи – підприємці, які надають в оренду земельні ділянки, загальна площа яких перевищує 0,2 гектара, житлові приміщення та/або їх частини, загальна площа яких перевищує 400 квадратних метрів, нежитлові приміщення (споруди, будівлі) та/або їх частини, загальна площа яких перевищує 900 кв. метрів.

Порядок визначення доходів та їх склад для платників єдиного податку першої – третьої груп передбачено ст. 292 ПКУ.

Відповідно до п. 292.1 ст. 292 ПКУ доходом платника єдиного податку фізичної особи – підприємця є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ. При цьому до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності.

Враховуючи викладене, оскільки отримання фізичною особою – підприємцем – платником єдиного податку доходу у вигляді відшкодування суми комунально-житлових послуг не передбачає надання зазначених послуг таким підприємцем на користь юридичної особи або фізичної особи – підприємця (орендарів), то такий дохід не включається до доходу фізичної особи – підприємця, але оподатковується за загальними правилами, встановленими ПКУ для платників податку – фізичних осіб.

Порядок оподаткування доходів фізичних осіб регулюється розд. IV ПКУ, згідно з п. 162.1 ст. 162 якого платником податку, зокрема, є фізична особа – резидент, яка отримує доходи з джерела їх походження в Україні.

Підпунктом 163.1.1 п. 163.1 ст. 163 ПКУ передбачено, що об’єктом оподаткування резидента є загальний місячний (річний) оподатковуваний дохід.

Статтею 165 ПКУ визначено виключний перелік доходів, які не включаються до загального (місячного) річного оподатковуваного доходу платника податків.

Водночас, до загального місячного (річного) оподаткованого доходу платника податку включаються, зокрема:

– дохід, отриманий таким платником як додаткове благо (крім випадків, передбачених ст. 165 ПКУ) у вигляді суми грошового або майнового відшкодування будь-яких витрат або втрат платника податку, крім тих, що обов’язково відшкодовуються згідно із законом за рахунок бюджету або звільняються від оподаткування згідно з розд. IV ПКУ (п.п. «г» п.п. 164.2.17 п. 164.2 ст. 164 ПКУ);

– інший дохід, крім зазначених у ст. 165 ПКУ (п.п. 164.2.20 п. 164.2 ст. 164 ПКУ).

Згідно з п. 167.1 ст. 167 ПКУ ставка податку становить 18 відс. бази оподаткування щодо доходів, нарахованих (виплачених, наданих) платнику (крім випадків, визначених у п.п. 167.2 – 167.5 ст. 167 ПКУ).

Також зазначені доходи є об’єктом оподаткування військовим збором (п.п 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Ставка військового збору становить 5 відс. від об’єкта оподаткування, визначеного п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ (п.п. 1 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Нарахування, утримання та сплата (перерахування) податку на доходи фізичних осіб та військового збору до бюджету здійснюється у порядку, встановленому ст. 168 ПКУ.

Так, згідно з п.п. 168.1.1 п. 168.1 ст. 168 ПКУ податковий агент, визначення якого наведене у п.п. 14.1.180 п. 14.1. ст. 14 ПКУ, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов’язаний утримувати податок і військовий збір із суми такого доходу за його рахунок, використовуючи ставку податку, визначену ст. 167 ПКУ, і ставку військового збору, встановлену п.п. 1 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Враховуючи зазначене, у разі якщо орендарем (юридичною особою або фізичною особою – підприємцем) виплачується на користь фізичної особи сума відшкодованих комунальних послуг, то така сума включається до загального місячного (річного) оподатковуваного доходу фізичної особи з відповідним оподаткуванням.

Зміна ціни/кількості/ставки ПДВ за операціями з експорту окремих видів товарів в режимі експортного забезпечення: які графи заповнюються в РК?

Головне управління ДПС у Дніпропетровській області повідомляє.

При складанні розрахунків коригування РК_1 (з типом причини 501), РК_2 (з типом причини 502) та/або РК_3 (з типом причини 503) у будь-якому випадку або незалежно від того, за рахунок чого відбуваються зміни (ціна та/або кількість, або ставка податку):

– у графу 7 першого рядка табличної частини розрахунку коригування переноситься значення відповідної графи податкової накладної зі знаком «мінус»,

– значення графи 8 першого рядка табличної частини розрахунку коригування переноситься з відповідної графи податкової накладної без змін,

– у другому рядку табличної частини розрахунку коригування зазначаються правильні показники граф 7 та 8 за результатами коригування.

Графи 9, 10 розрахунку коригування не заповнюються.

Які платники ПДВ не можуть застосувати до операцій з експорту окремих видів товарів нульову ставку?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. «а» п.п. 97.2 п. 97 підрозд. 2 розд. ХХ «Перехідні положення» Податкового кодексу України (далі – ПКУ) операції з вивезення за межі митної території України у митному режимі експорту окремих видів товарів, що здійснюються платниками ПДВ, у яких за результатами операцій з вивезення за межі митної території України у митному режимі експорту окремих видів товарів протягом попередніх 12 календарних місяців (до 11 листопада 2024 року – за фактичний наявний період, починаючи з 11 листопада 2023 року) сума неотриманих грошових коштів за операціями з експорту окремих видів товарів, за якими банком (банками) не був завершений валютний нагляд за дотриманням платником податку – резидентом установлених Національним банком України граничних строків розрахунків (після їх закінчення), не перевищує 20 відс. загальної суми операцій з вивезення за межі митної території України у митному режимі експорту окремих видів товарів, щодо яких закінчилися встановлені Національним банком України граничні строки розрахунків, – оподатковуються за ставкою, визначеною п.п. «б» п. 193.1 ст. 193 ПКУ. Порядок розрахунку частки неотриманих грошових коштів за операціями з експорту окремих видів товарів (далі – Частка) та визначення переліку платників податків, які відповідають вимогам цього підпункту, визначаються Кабінетом Міністрів України.

Згідно з положеннями постанови Кабінету Міністрів України від 25 жовтня 2024 року № 1216 «Про затвердження Порядку розрахунку частки неотриманих грошових коштів за операціями з експорту окремих видів товарів та визначення переліку платників податків, які відповідають вимогам п.п. «а» п.п. 97.2 пункту 97 підрозділу 2 розділу XX «Перехідні положення» Податкового кодексу України» автоматизований розрахунок Частки (з точністю до одного десяткового знаку після коми з округленням результату за загальними правилами математики) щомісяця здійснюється ДПС (станом на 1 число наступного місяця) на підставі даних, отриманих від Держмитслужби та Національного банку у порядку електронної інформаційної взаємодії, шляхом ділення загальної суми грошових коштів, які не надійшли на поточні рахунки платника ПДВ в банку за операціями з експорту окремих видів товарів, за якими банком (банками) не був завершений валютний нагляд за дотриманням установлених Національним банком граничних строків розрахунків, на загальну суму операцій з експорту окремих видів товарів, щодо яких закінчилися встановлені Національним банком граничні строки розрахунків, помноженої на 100.

Платники податку, у яких Частка перевищує 20,0 відс., застосовують до операцій з експорту окремих видів товарів ставку податку, що відповідає ставці, визначеній ПКУ для операцій з постачання окремих видів товарів на митній території України (14 або 20 відсотків).

Продаж алкогольних напоїв за цінами, нижчими від встановлених мінімальних роздрібних цін: відповідальність

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до частини двадцять п’ятої ст. 73 Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» до суб’єктів господарювання за вчинені правопорушення застосовуються фінансові санкції у вигляді штрафу, зокрема, за роздрібну торгівлю алкогольними напоями за цінами, нижчими за встановлені мінімальні роздрібні ціни на такі напої, – 100 відс. вартості реалізованих товарів (продукції), розрахованої виходячи з мінімальної роздрібної ціни, але не менше 2 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року.

До уваги платників!

Головне управління ДПС у Дніпропетровській області звертає увагу, що у зв’язку з набранням чинності 09.12.2024 Змін № 1 до Регламенту роботи Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України наказом від 02.12.2024 № 885 «Про внесення змін до наказу ДПС від 21.12.2022 № 930» затверджено Договір про надання кваліфікованих електронних довірчих послуг та оновлені форми реєстраційних документів для отримання кваліфікованих електронних довірчих послуг, зокрема за міжнародними алгоритмами.

Нові форми реєстраційних документів для отримання кваліфікованих електронних довірчих послуг застосовуються з 09.12.2024.

До уваги ФОПів – платників єдиного податку першої – третьої груп!

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 299.10 ст. 299 Податкового кодексу України (далі – ПКУ) реєстрація платником єдиного податку є безстроковою та може бути анульована шляхом виключення з реєстру платників єдиного податку, зокрема, фізичних осіб – підприємців (ФОП) першої – третьої груп за рішенням контролюючого органу у разі:

– подання платником податку заяви щодо відмови від застосування спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів, визначених ПКУ, – в останній день календарного кварталу, в якому подано таку заяву;

– припинення підприємницької діяльності фізичною особою – підприємцем відповідно до закону – в день отримання відповідним контролюючим органом від державного реєстратора повідомлення про проведення державної реєстрації такого припинення;

– у випадках, визначених п.п. 298.2.3 п. 298.2 ст. 298 ПКУ;

– втрати платником єдиного податку третьої групи статусу електронного резидента (е-резидента);

– наявність щодо платника податку та/або його засновників (учасників), кінцевих бенефіціарних власників рішення про застосування спеціальних економічних та інших обмежувальних заходів (санкцій), прийнятого у порядку, встановленому Законом України від 14 серпня 2014 року № 1644-VIІ «Про санкції» (зі змінами та доповненнями):

- щодо платників першої і другої груп – в останній день місяця, в якому прийнято таке рішення;

- щодо платників третьої групи – в останній день кварталу, в якому прийнято таке рішення.

Згідно з п.п. 298.2.3 п. 298.2 ст. 298 ПКУ платники єдиного податку, зокрема фізичні особи – підприємці, зобов’язані перейти на сплату інших податків і зборів, визначених ПКУ, у таких випадках та в строки:

1) у разі перевищення протягом календарного року встановленого обсягу доходу платниками єдиного податку першої і другої груп та нездійснення такими платниками переходу на застосування іншої ставки – з першого числа місяця, наступного за податковим (звітним) кварталом, в якому відбулося таке перевищення;

2) у разі перевищення протягом календарного року обсягу доходу, встановленого п.п. 3 п. 291.4 ст. 291 ПКУ, платниками єдиного податку першої і другої груп, які використали право на застосування інших ставок, встановлених для третьої групи, – з першого числа місяця, наступного за податковим (звітним) кварталом, в якому відбулося таке перевищення;

3) у разі перевищення протягом календарного року встановленого обсягу доходу платниками єдиного податку третьої групи (крім платників єдиного податку третьої групи – електронних резидентів (е-резидентів)) – з першого числа місяця, наступного за податковим (звітним) кварталом, в якому відбулося таке перевищення;

4) у разі застосування платником єдиного податку іншого способу розрахунків, ніж зазначені у п. 291.6 ст. 291 ПКУ (крім платників єдиного податку третьої групи – електронних резидентів (е-резидентів)), – з першого числа місяця, наступного за податковим (звітним) періодом, в якому допущено такий спосіб розрахунків.

При цьому п. 291.6 ст. 291 ПКУ передбачено, що платники єдиного податку першої – третьої груп повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі – готівковій або безготівковій (у тому числі з використанням електронних грошей);

5) у разі здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування, – з першого числа місяця, наступного за податковим (звітним) періодом, в якому здійснювалися такі види діяльності;

6) у разі перевищення чисельності фізичних осіб, які перебувають у трудових відносинах з платником єдиного податку, – з першого числа місяця, наступного за податковим (звітним) періодом, в якому допущено таке перевищення;

7) у разі здійснення видів діяльності, не зазначених у реєстрі платників єдиного податку (крім платників єдиного податку третьої групи – електронних резидентів (е-резидентів) – з першого числа місяця, наступного за податковим (звітним) періодом, в якому здійснювалися такі види діяльності;

8) у разі наявності податкового боргу у розмірі, що перевищує суму, визначену абзацом третім п. 59.1 ст. 59 ПКУ, на кожне перше число місяця протягом двох послідовних кварталів – в останній день другого із двох послідовних кварталів.

Абзацом третім п. 59.1 ст. 59 ПКУ визначено, що податкова вимога не надсилається (не вручається), а заходи, спрямовані на погашення (стягнення) податкового боргу, не застосовуються, якщо загальна сума податкового боргу платника податків не перевищує ста вісімдесяти неоподатковуваних мінімумів доходів громадян;

81) у разі наявності податкового боргу з єдиного податку у платника єдиного податку, який самостійно визначив позитивне значення різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок за останній податковий (звітний) рік, на кожне перше число місяця протягом двох послідовних кварталів – в останній день другого із двох послідовних кварталів;

9) у разі здійснення платниками першої або другої групи діяльності, яка не передбачена у підпунктах 1 або 2 п. 291.4 ст. 291 ПКУ відповідно, – з першого числа місяця, наступного за податковим (звітним) кварталом, в якому здійснювалася така діяльність.

Згідно з абзацом першим п. 299.11 ст. 299 ПКУ у разі виявлення відповідним контролюючим органом під час проведення перевірок порушень платником єдиного податку першої – третьої груп вимог, встановлених главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV ПКУ, анулювання реєстрації платника єдиного податку першої – третьої груп проводиться за рішенням такого органу, прийнятим на підставі акта перевірки, з першого числа місяця, наступного за кварталом, в якому допущено порушення. У такому випадку суб’єкт господарювання має право обрати або перейти на спрощену систему оподаткування після закінчення чотирьох послідовних кварталів з моменту прийняття рішення контролюючим органом.

Слід зазначити, що норми ПКУ не передбачають встановлення певної форми рішення про анулювання реєстрації платника єдиного податку. Таке рішення надається платнику податків у письмовій формі за підписом керівника контролюючого органу з обов’язковим зазначенням підстав для анулювання реєстрації платника єдиного податку.

Контрагентами не використовується електронний сервіс ДПС для обміну РК: про зменшення продавцем податкового зобов’язання на підставі РК

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 192.1 ст. 192 Податкового кодексу України (далі – ПКУ) якщо після постачання товарів/послуг здійснюється будь-яка зміна суми компенсації їх вартості, включаючи наступний за постачанням перегляд цін, перерахунок у випадках повернення товарів/послуг особі, яка їх надала, або при поверненні постачальником суми попередньої оплати товарів/послуг, суми податкових зобов’язань та податкового кредиту постачальника та отримувача підлягають відповідному коригуванню на підставі розрахунку коригування до податкової накладної, складеному в порядку, встановленому для податкових накладних, та зареєстрованому в Єдиному реєстрі податкових накладних (далі – ЄРПН).

Розрахунок коригування, складений постачальником товарів/послуг до податкової накладної, яка складена на отримувача – платника податку, підлягає реєстрації в ЄРПН отримувачем (покупцем) товарів/послуг, якщо передбачається зменшення суми компенсації вартості товарів/послуг їх постачальнику, для чого постачальник надсилає складений розрахунок коригування отримувачу.

Розрахунок коригування до податкової накладної не може бути зареєстрований в ЄРПН пізніше 1095 календарних днів з дати складання податкової накладної, до якої складений такий розрахунок коригування.

Зокрема, згідно з п.п. 192.1.1 п. 192.1 ст. 192 ПКУ, якщо внаслідок такого перерахунку відбувається зменшення суми компенсації на користь платника податку – постачальника, то постачальник відповідно зменшує суму податкових зобов’язань за результатами податкового періоду, протягом якого був проведений такий перерахунок.

Постачальник має право зменшити суму податкових зобов’язань лише після реєстрації в Єдиному реєстрі податкових накладних (далі – ЄРПН) розрахунку коригування до податкової накладної.

З метою отримання продавцем зареєстрованого в ЄРПН розрахунку коригування, що підлягає реєстрації в ЄРПН покупцем, такий продавець надсилає в електронному вигляді запит до ЄРПН, за яким отримує в електронному вигляді повідомлення про реєстрацію розрахунку коригування в ЄРПН та розрахунок коригування в електронному вигляді Такий розрахунок коригування вважається зареєстрованим в ЄРПН та отриманим продавцем (п. 201.10 ст. 201 ПКУ).

Реєстрація податкових накладних та/або розрахунків коригування до податкових накладних в ЄРПН повинна здійснюватися з урахуванням граничних строків, визначених абзацами п’ятнадцятим-вісімнадцятим п. 201.10 ст. 201 ПКУ, зокрема:

– для податкових накладних / розрахунків коригування до податкових накладних, складених з 1 по 15 календарний день (включно) календарного місяця, − до останнього дня (включно) календарного місяця, в якому вони складені;

– для податкових накладних/розрахунків коригування до податкових накладних, складених з 16 по останній календарний день (включно) календарного місяця, − до 15 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені;

– для розрахунків коригування, складених постачальником товарів/послуг до податкової накладної, що складена на отримувача − платника податку, в яких передбачається зменшення суми компенсації вартості товарів/послуг їх постачальнику, − протягом 15 календарних днів з дня отримання такого розрахунку коригування до податкової накладної отримувачем (покупцем).

При цьому тимчасово, протягом дії воєнного стану в Україні та шести місяців після місяця, в якому воєнний стан буде припинено або скасовано, реєстрація податкових накладних та/або розрахунків коригування до податкових накладних у ЄРПН здійснюється з урахуванням граничних строків визначених абзацами другим – четвертим п. 89 підрозд. 2 розд. XX «Перехідні положення» ПКУ, а саме:

– для податкових накладних / розрахунків коригування до податкових накладних, складених з 1 по 15 календарний день (включно) календарного місяця, − до 5 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені;

– для податкових накладних / розрахунків коригування до податкових накладних, складених з 16 по останній календарний день (включно) календарного місяця, − до 18 календарного дня (включно) календарного місяця, наступного за місяцем, в якому вони складені;

– для розрахунків коригування, складених постачальником товарів/послуг до податкової накладної, що складена на отримувача – платника податку, в яких передбачається зменшення суми компенсації вартості товарів/послуг їх постачальнику, − протягом 18 календарних днів з дня отримання такого розрахунку коригування до податкової накладної отримувачем (покупцем).

На офіційному вебпорталі ДПС розміщено інформацію про можливість обміну між контрагентами (продавцем та покупцем) розрахунками коригування, що передбачають зменшення суми компенсації вартості товарів/послуг їх постачальнику, з використанням електронного сервісу ДПС для обміну між контрагентами – Single Window of Electronic Documents (SWinED),API якого знаходиться за посиланням: http://obmen.tax.gov.ua.

Функціонал системи SWinED передбачає підтвердження отримання електронного документа розрахунку коригування отримувачем, тобто фіксує дату отримання розрахунку коригування отримувачем (покупцем) товарів/послуг від їх постачальника.

Отже, зменшення податкових зобов’язань з ПДВ продавцем на підставі розрахунку коригування, зареєстрованого в ЄРПН покупцем – платником ПДВ відображається постачальником у податковій декларації з ПДВ:

– за звітний (податковий) період, у якому відповідно до п. 192.1 ст. 192 ПКУ здійснено перерахунок та складено такий розрахунок коригування – у разі своєчасної реєстрації в ЄРПН такого розрахунку коригування;

– за звітний (податковий) період, у якому такий розрахунок коригування зареєстровано в ЄРПН – у разі несвоєчасної реєстрації такого розрахунку коригування в ЄРПН.

ПКУ не передбачено механізм фіксації дати отримання покупцем розрахунку коригування на зменшення суми компенсації вартості товарів/послуг. Враховуючи зазначене, ДПС рекомендує платникам податку для розрахунків коригування на зменшення суми компенсації вартості товарів/послуг визначати граничні терміни реєстрації в ЄРПН таких розрахунків коригування відповідно до норм абзаців п’ятнадцятого − шістнадцятого пункту 201.10 статті 201 розділу V / абзаців другого – третього п. 89 підрозд. 2 розд. XX ПКУ.

Водночас, дата отримання розрахунку коригування отримувачем (покупцем) товарів/послуг від їх постачальника може бути підтверджена у разі здійснення контрагентами (продавцем та покупцем) обміну розрахунками коригування, що передбачають зменшення суми компенсації вартості товарів/послуг їх постачальнику, з використанням електронного сервісу ДПС для обміну між контрагентами – Single Window of Electronic Documents (SWinED).

До уваги платників податків! Інформація щодо складання та подання декларації про максимальні роздрібні ціни на підакцизні товари (продукцію)

З 29 листопада 2024 року набрав чинності наказ Міністерства фінансів України від 09.09.2024 № 433 «Про внесення змін до наказу Міністерства фінансів України від 25 березня 2015 року № 359»1, відповідно до якого внесено зміни до форми Декларації про максимальні роздрібні ціни на підакцизні товари (продукцію) та Порядку її складання та подання, які передбачають відображення в шт., л, кг тощо кількості одиниці товару (продукції), що містяться в пачці, упаковці, ємності, на яку встановлено максимальну роздрібну ціну.

Наприклад: підакцизні товари, на які виробником/імпортером планується встановлення максимальних роздрібних цін:

Електроні сигарети одноразового використання з власною назвою «Д» з вмістом рідини, що використовується в електронних сигаретах у кількості 20 мл в одноразовій електронній сигареті;

Суміші тютюнові для кальяну (тютюн для кальяну) ароматизовані з власною назвою «Л» у кількості 200 грам в пачці/банці;

Жувальний тютюн у порціях з власною назвою «SBR» 13 грам в пачці;

Сигарети з фільтром з власною назвою «PP» 20 штук у пачці;

Тютюновмiснi вироби для електричного нагрівання (ТВЕН) за допомогою підігрівача з електронним управлінням з власною назвою «ST» 20 штук у пачці.

У такому разі основна частина Декларації про максимальні роздрібні ціни на підакцизні товари (продукцію) заповнюється таким чином (графи 5 та 6):

| № з/п | Код товару (продукції) згідно з УКТ ЗЕД |

Опис товару (продукції) згідно з УКТ ЗЕД |

Власна назва підакцизного товару (продукції) з додатковою інформацією щодо характеристик (за наявності) | Одиниця виміру товару (продукції) в пачці, упаковці, ємності тощо, на яку встановлено ціну | Кількість товару (продукції в пачці, упаковці, ємності тощо, на яку встановлено ціну | Максимальна роздрібна ціна одиниці товару (продукції), грн, коп. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 2404120010 | Рідини, що використовуються в електронних сигаретах | Електроні сигарети одноразового використання (з вмістом рідини) «Д» | л | 0,02 | 280 |

| 2 | 2403110000 | Тютюн для кальяна | Суміші тютюнові для кальяну (тютюн для кальяну) ароматизовані «Л» | кг | 0,2 | 1170 |

| 3 | 2403991000 | Жувальний і нюхальний табак | Жувальний тютюн в порціях «SBR» | кг | 0,013 | 220 |

| 4 | 2402209020 | Сигарети з фільтром | Сигарети з фільтром «PP» | шт. | 20 | 125 |

| 5 | 2404110010 | Тютюновмiснi вироби для електричного нагрівання (ТВЕН) за допомогою підігрівача з електронним управлінням | Тютюновмiснi вироби для електричного нагрівання (ТВЕН) за допомогою підігрівача з електронним управлінням «ST» | шт. | 20 | 120 |

у графі 5 “Одиниця виміру товару (продукції) в пачці, упаковці, ємності тощо, на яку встановлено ціну”, вказується одиниця виміру, що міститься в одиниці товару (продукції), шт., л, кг тощо;

у графі 6 “Кількість товару (продукції) в пачці, упаковці, ємності тощо, на яку встановлено ціну” для підакцизних товарів, які оподатковуються за ставками акцизного податку відповідно до статті 215 розділу VI Кодексу, вказується, зокрема:

загальна кількість (штук, одиниць) підакцизних товарів у пачці (упаковці), зокрема, сигарет, сигарил, тютюновмісних виробів для електричного нагрівання (ТВЕН), – для підакцизних товарів, на які встановлені ставки акцизного податку за 1000 штук,

вага нетто (у кілограмах) одиниці фасованого вагового підакцизного товару (продукції), без урахування ваги будь-якої тари чи упаковки, з округленням до п’яти знаків після коми – для підакцизних товарів, на які встановлено ставку акцизного податку за 1 кілограм,

обсяг (у літрах) одиниці фасованого підакцизного товару (продукції), в тому числі в електронних сигаретах, з округленням до чотирьох знаків після коми – для підакцизних товарів, на які встановлені ставки акцизного податку за 1 літр;

у графі 7 “Максимальна роздрібна ціна одиниці товару (продукції), грн, коп.” зазначається максимальна роздрібна ціна одиниці товару (продукції) за власною назвою, установленою виробником або імпортером цього товару.

_________________________

(1) Наказ Міністерства фінансів України від 09.09.2024 № 433 «Про внесення змін до наказу Міністерства фінансів України від 25 березня 2015 року № 359», зареєстрований в Міністерстві юстиції України 24 вересня 2024 року за № 1439/42784 (Офіційний вісник України, 2024, № 90 (30.10.2024), ст. 5835

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 198.5 ст. 198 Податкового кодексу України (далі – ПКУ) платник податку зобов’язаний нарахувати податкові зобов’язання виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ст. 189 ПКУ, та скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати в Єдиному реєстрі податкових накладних в терміни, встановлені ПКУ для такої реєстрації, зведену податкову накладну за товарами/послугами, необоротними активами придбаними/виготовленими з податком на додану вартість (для товарів/послуг, необоротних активів, придбаних або виготовлених до 1 липня 2015 року, – у разі якщо під час такого придбання або виготовлення суми податку були включені до складу податкового кредиту), у разі якщо такі товари/послуги, необоротні активи призначаються для їх використання або починають використовуватися, зокрема в операціях, що не є господарською діяльністю платника податку (крім випадків, передбачених п. 189.9 ст. 189 ПКУ).

Розглянемо питання: як визначається база оподаткування та які особливості складання зведеної податкової накладної при нарахуванні податкових зобов’язань за товарами/необоротними активами, ввезеними на митну територію України (у т.ч. митна вартість яких відрізняється від договірної вартості), які починають використовуватись не в господарській діяльності?

Згідно з п. 189.1 ст. 189 ПКУ у разі здійснення операцій відповідно до п. 198.5 ст. 198 ПКУ база оподаткування за необоротними активами визначається виходячи з балансової (залишкової) вартості, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів – виходячи із звичайної ціни), а за товарами/послугами – виходячи з вартості їх придбання.

Отже база оподаткування при нарахуванні податкових зобов’язань за товарами/необоротними активами, ввезеними на митну територію України (у т.ч. митна вартість яких відрізняється від договірної вартості), які починають використовуватись не в господарській діяльності визначається за необоротними активами виходячи з балансової (залишкової) вартості, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів – виходячи із звичайної ціни), а за товарами – виходячи з їх договірної вартості, але не нижче ціни придбання, без урахування величини митної вартості.

Пунктом 8 Порядку заповнення податкової накладної, затвердженого наказом Міністерства фінансів України від 31.12.2015 № 1307, зареєстрованим в Міністерстві юстиції України 26.01.2016 за № 137/28267 (далі – Порядок № 1307), визначено, що при складанні податкових накладних, особливості заповнення яких викладені в пп. 10 – 15 Порядку № 1307, у верхній лівій частині таких накладних у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться помітка «X» та зазначається тип причини, зокрема 13 – Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності.

Розділ Б податкової накладної заповнюється з урахуванням вимог, визначених п. 16 Порядку № 1307.

Зокрема, зазначеним пунктом передбачено, що до графи 2 вносяться дані у розрізі опису (номенклатури) постачання товарів/послуг.

У разі складання зведених податкових накладних, особливості заповнення яких викладені у п. 11 Порядку № 1307, у цій графі платником зазначаються дати складання та порядкові номери податкових накладних, складених на такого платника податку при постачанні йому товарів/послуг, необоротних активів, за якими він визначає податкові зобов’язання відповідно до п. 198.5 ст. 198 ПКУ та п. 199.1 ст. 199 ПКУ. При цьому у податкових накладних, складених у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності, у яких відповідно до п. 8 Порядку № 1307 зазначено тип причини 13, у цій графі також зазначається опис (номенклатура) товарів/послуг постачальника (продавця).

У графі 7 зазначається ціна постачання одиниці товару/послуги без урахування податку на додану вартість.

Отже, при складанні зведеної податкової накладної при нарахуванні податкових зобов’язань за товарами / необоротними активами, ввезеними на митну територію України (у т.ч. митна вартість яких відрізняється від договірної вартості), які починають використовуватись не в господарській діяльності, у графі 2 розділу Б зазначаються дати та номери митних декларацій, оформлених на платника при ввезенні товарів/необоротних активів на митну територію України, а також опис (номенклатура) товарів постачальника (продавця).

У графі 7 зазначається:

для необоротних активів – ціна, визначена виходячи з балансової (залишкової) вартості, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів – виходячи із звичайної ціни),

для товарів – ціна постачання одиниці товару, визначена виходячи із фактичної ціни придбання, без урахування величини митної вартості.

Наповнення бюджетів усіх рівнів у розрізі галузей економіки за січень – листопад 2024 року

За січень – листопад 2024 року найбільшу частку в сплаті податків, зборів та платежів (збір) до Зведеного бюджету України складає сплата суб’єктами господарювання по таких галузях:

«Переробна промисловість» – 17,2 % від загального збору до Зведеного бюджету України;

«Оптова та роздрібна торгівля; ремонт автотранспортних засобів i мотоциклів» – 16,1 %;

«Державне управління й оборона; обов’язкове соціальне страхування» – 11,5 %;

«Фiнансова та страхова дiяльнiсть» – 10 %.

Найбільше зростання сплати за січень – листопад 2024 року відносно січня – листопада 2023 року відбулось у таких галузях:

«Фiнансова та страхова дiяльнiсть» – зростання у 2,5 раза, або +93,5 млрд гривень;

«Переробна промисловість» – зростання на 21,8 %, або +48,1 млрд грн;

«Оптова та роздрібна торгівля; ремонт автотранспортних засобів i мотоциклів» – зростання на 21,6 %, або +44,5 млрд гривень;

«Транспорт, складське господарство, поштова та кур’єрська дiяльнiсть» – зростання на 35,8 %, або +24,5 млрд гривень.

Випадки, в яких юридичною особою – платником податку на прибуток підприємств не визначається мінімальне податкове зобов’язання

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. 14.1.114 прим. 2 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) мінімальне податкове зобов’язання – мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ. Сума мінімальних податкових зобов’язань, визначених щодо кожної із земельних ділянок, право користування якими належить, зокрема, одній юридичній особі є загальним мінімальним податковим зобов’язанням.

Особливості визначення загального мінімального податкового зобов’язання платників податку на прибуток – власників, орендарів, користувачів на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, встановлено п. 141.9 ст. 141 ПКУ.

Мінімальне податкове зобов’язання щодо земельної ділянки, нормативна грошова оцінка якої проведена, та мінімальне податкове зобов’язання щодо земельної ділянки, нормативна грошова оцінка якої не проведена, обчислюється за формулами наведеними у ст. 38 прим. 1 «Визначення мінімального податкового зобов’язання» ПКУ.

Зокрема, п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ визначено, що мінімальне податкове зобов’язання не визначається для:

– земельних ділянок, що використовуються дачними (дачно-будівельними) та садівничими (городницькими) кооперативами (товариствами), а також набуті у власність/користування членами цих кооперативів (товариств) у результаті приватизації (купівлі/продажу, оренди) у межах земель, що належали цим кооперативам (товариствам) на праві колективної власності чи перебували у їх постійному користуванні;

– земель запасу;

– невитребуваних земельних часток (паїв), розпорядниками яких є органи місцевого самоврядування, крім таких земельних часток (паїв), переданих органами місцевого самоврядування в оренду;

– земельних ділянок зон відчуження та безумовного (обов’язкового) відселення, що зазнали радіоактивного забруднення внаслідок Чорнобильської катастрофи;

– земельних ділянок, віднесених до сільськогосподарських угідь, які належать фізичним особам на праві власності та/або на праві користування та станом на 01 січня звітного року знаходилися у межах населених пунктів;

– земельних ділянок, земельних часток (паїв), за які не нараховувалися та не сплачувалися плата за землю або єдиний податок четвертої групи, що перебувають у консервації, або забруднені вибухонебезпечними предметами, або щодо яких прийнято рішення про надання податкових пільг зі сплати місцевих податків та/або зборів на підставі заяв платників податків про визнання земельних ділянок непридатними для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами.

Мінімальне податкове зобов’язання для земельних ділянок, земельних часток (паїв), передбачених абзацом сьомим п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ, не визначається за період, за який не визначається плата за землю або єдиний податок четвертої групи.

Крім того, у разі передачі земельних ділянок в оренду (суборенду), емфітевзис або інше користування мінімальне податкове зобов’язання визначається для орендарів, користувачів на інших умовах таких земельних ділянок у порядку, визначеному ПКУ (п. 38 прим. 1.3 ст. 38 прим. 1 ПКУ).

Згідно з п. 38 прим. 1.4 ст. 38 прим. 1 ПКУ у разі переходу права власності або права користування, у тому числі оренди, емфітевзису, суборенди, на земельну ділянку, віднесену до сільськогосподарських угідь, від одного власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) до іншого власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) протягом календарного року та за умови державної реєстрації такого права відповідно до законодавства, мінімальне податкове зобов’язання щодо такої земельної ділянки визначається для попереднього власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) за період з 01 січня такого календарного року до початку місяця, в якому припинилося право власності на таку земельну ділянку, або в якому така земельна ділянка передана в користування (оренду, суборенду, емфітевзис), а для нового власника, орендаря або користувача на інших умовах (в тому числі на умовах емфітевзису) – починаючи з місяця, в якому він набув право власності або право користування, у тому числі оренди, емфітевзису, суборенди на таку земельну ділянку, та враховується у складі загального мінімального податкового зобов’язання кожного з таких власників або користувачів.

У разі відсутності державної реєстрації переходу права власності або права користування, у тому числі оренди, емфітевзису, суборенди, на земельну ділянку, віднесену до сільськогосподарських угідь, від одного власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) до іншого власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) протягом календарного року мінімальне податкове зобов’язання щодо такої земельної ділянки визначається для попереднього власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) на загальних підставах за податковий (звітний) рік.

Поряд з цим, п.п. 69.15 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ передбачено, що не нараховується та не сплачується загальне мінімальне податкове зобов’язання за земельні ділянки, земельні частки (паї), що розташовані на територіях активних бойових дій або на тимчасово окупованих Російською Федерацією територіях України:

– за 2022 рік – у частині земельних ділянок, земельних часток (паїв), що перебувають у власності чи користуванні фізичних осіб;

– з 01 березня 2022 року до 31 грудня 2022 року – у частині земельних ділянок, земельних часток (паїв), що перебувають у власності чи користуванні юридичних осіб та фізичних осіб – підприємців.

Платники податків, які до дати набрання чинності Законом України від 11 квітня 2023 року № 3050-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо звільнення від сплати екологічного податку, плати за землю та податку на нерухоме майно, відмінне від земельної ділянки, за знищене чи пошкоджене нерухоме майно» визначили та задекларували в податковій звітності мінімальне податкове зобов’язання за 2022 – 2023 роки за земельні ділянки, що розташовані на територіях, визначених абзацом першим п.п. 69.15 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ, мають право відкоригувати нараховані за 2022 – 2023 роки суми загального мінімального податкового зобов’язання шляхом подання в порядку, визначеному ПКУ, уточнюючих податкових декларацій.

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією затверджений наказом Міністерства з питань реінтеграції тимчасово окупованих територій України від 22.12.2022 № 309 (із змінами).

Імпорт/експорт алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального: чи потрібна ліцензія?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 2 розд. ХІІ «Прикінцеві положення» Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон № 3817) установлено, що Закон України від 19 грудня 1995 року № 481/95-BP «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон № 481) втрачає чинність з 01 січня 2025 року, положення Закону № 481 до дня втрати ним чинності застосовуються в частині, що не суперечить положенням Закону № 3817.

Відповідно до частини першої ст. 15 Закону № 481 імпорт, експорт алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, здійснюються суб’єктами господарювання (у тому числі іноземними суб’єктами господарювання, які діють через свої зареєстровані постійні представництва) всіх форм власності без наявності ліцензії. Оптова торгівля на території України алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, здійснюється за наявності у суб’єктів господарювання (у тому числі іноземних суб’єктів господарювання, які діють через свої зареєстровані постійні представництва) всіх форм власності ліцензії на оптову торгівлю алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах.

Роздрібна торгівля алкогольними напоями (крім столових вин, а для малих виробників виноробної продукції алкогольних напоїв без додавання спирту: вин виноградних, у тому числі ігристих, газованих, вин плодово-ягідних, напоїв медових), тютюновими виробами, рідинами, що використовуються в електронних сигаретах, або пальним може здійснюватися суб’єктами господарювання (у тому числі іноземними суб’єктами господарювання, які діють через свої зареєстровані постійні представництва) всіх форм власності, у тому числі їх виробниками, за наявності у них ліцензій на роздрібну торгівлю (частина двадцять третя ст. 15 Закону № 481).

Згідно з частиною вісімнадцятою ст. 15 Закону № 481 імпорт або експорт пального здійснюється за наявності у суб’єкта господарювання (у тому числі іноземного суб’єкта господарювання, який діє через своє зареєстроване постійне представництво), що імпортує або експортує пальне, ліцензії на право виробництва або зберігання, або оптової чи роздрібної торгівлі пальним.

Отже, імпорт та експорт алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах до 31.12.2024 здійснюється без наявності ліцензії на здійснення діяльності з імпорту та експорту такими товарами. Імпорт та експорт пального до 31.12.2024 здійснюється за наявності у суб’єкта господарювання (у тому числі іноземного суб’єкта господарювання, який діє через своє зареєстроване постійне представництво), що імпортує або експортує пальне, ліцензії на право виробництва або зберігання, або оптової чи роздрібної торгівлі пальним.

Відповідно до частини першої ст. 18 Закону № 3817, яка набирає чинності та вводиться в дію з 01.01.2025, операції з ввезення на митну територію України алкогольних напоїв з метою збуту здійснюються суб’єктами господарювання за наявності однієї з таких ліцензії: на право оптової торгівлі алкогольними напоями або на право роздрібної торгівлі алкогольними напоями, а також суб’єктами господарювання – виробниками харчових продуктів (крім алкогольних напоїв), за умови внесення місць зберігання таких алкогольних напоїв до Єдиного реєстру місць зберігання та надання митному органу за місцем митного оформлення алкогольних напоїв копії витягу з Єдиного реєстру місць зберігання з датою його надання суб’єкту господарювання не раніше ніж попередній календарний день.

Операції з вивезення за межі митної території України алкогольних напоїв здійснюються суб’єктами господарювання за наявності ліцензії на право виробництва алкогольних напоїв, а в разі повернення раніше ввезених на митну територію України товарів (продукції) або поміщення алкогольних напоїв у митний режим реекспорту – за наявності ліцензії на право оптової торгівлі алкогольними напоями або на право роздрібної торгівлі алкогольними напоями (частина друга ст. 18 Закону № 3817, набирає чинності та вводиться в дію з 01.01.2025).

Згідно з частиною четвертою ст. 24 Закону № 3817, яка набирає чинності та вводиться в дію з 01.01.2025, операції з ввезення на митну територію України тютюнових виробів здійснюються суб’єктом господарювання за наявності у нього ліцензії на право оптової торгівлі тютюновими виробами або на право роздрібної торгівлі тютюновими виробами, або на право роздрібної торгівлі рідинами, що використовуються в електронних сигаретах. Операції з ввезення на митну територію України рідин, що використовуються в електронних сигаретах, здійснюють суб’єкти господарювання за наявності ліцензії на право оптової торгівлі рідинами, що використовуються в електронних сигаретах, або на право роздрібної торгівлі тютюновими виробами, або на право роздрібної торгівлі рідинами, що використовуються в електронних сигаретах.

Частиною п’ятою ст. 24 Закону № 3817 (набирає чинності та вводиться в дію з 01.01.2025) визначено, що операції з вивезення за межі митної території України тютюнових виробів та рідин, що використовуються в електронних сигаретах, здійснюють суб’єкти господарювання за наявності ліцензії на право виробництва тютюнових виробів, на право виробництва рідин, що використовуються в електронних сигаретах, відповідно, а в разі повернення раніше ввезених на митну територію України товарів (продукції) або поміщення тютюнових виробів та рідин, що використовуються в електронних сигаретах, у митний режим реекспорту – за наявності ліцензії на право оптової торгівлі тютюновими виробами або на право роздрібної торгівлі тютюновими виробами, або на право оптової торгівлі рідинами, що використовуються в електронних сигаретах, або на право роздрібної торгівлі рідинами, що використовуються в електронних сигаретах, відповідно.

Відповідно до ст. 30 Закону № 3817, яка набирає чинності та вводиться в дію з 01.01.2025, операції з ввезення на митну територію України та вивезення за межі митної території України пального здійснюються за наявності у суб’єкта господарювання, який здійснює відповідні операції, ліцензії на право виробництва пального або на право зберігання пального, або на право зберігання пального виключно для потреб власного споживання та/або промислової переробки, або на право оптової торгівлі пальним, або на право роздрібної торгівлі пальним.

Отже, з 01.01.2025 року операції з ввезення на митну територію України алкогольних напоїв здійснюються суб’єктами господарювання за наявності однієї з таких ліцензії: на право оптової торгівлі алкогольними напоями або на право роздрібної торгівлі алкогольними напоями. Експорт алкогольних напоїв відбувається за наявності у суб’єкта господарювання ліцензії на право виробництва алкогольних напоїв.

Імпорт тютюнових виробів здійснюється за наявності у суб’єктів господарювання ліцензії на право оптової торгівлі тютюновими виробами або на право роздрібної торгівлі тютюновими виробами, або на право роздрібної торгівлі рідинами, що використовуються в електронних сигаретах.

Ввезення на територію України рідин, що використовуються в електронних сигаретах суб’єкти господарювання можуть здійснювати за наявності ліцензії на право оптової торгівлі рідинами, що використовуються в електронних сигаретах, або на право роздрібної торгівлі тютюновими виробами, або на право роздрібної торгівлі рідинами, що використовуються в електронних сигаретах. Експорт тютюнових виробів та рідин, що використовуються в електронних сигаретах, здійснюють суб’єкти господарювання за наявності ліцензії на право виробництва тютюнових виробів, на право виробництва рідин, що використовуються в електронних сигаретах, відповідно.

Імпорт та експорт пального здійснюються за наявності у суб’єкта господарювання, який здійснює відповідні операції, ліцензії на право виробництва пального або на право зберігання пального, або на право зберігання пального виключно для потреб власного споживання та/або промислової переробки, або на право оптової торгівлі пальним, або на право роздрібної торгівлі пальним.

З якої суми сплачується військовий збір у випадку застосування ПСП?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» Податкового кодексу України (далі – ПКУ) тимчасово, до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних Сил України, встановлюється військовий збір.

Платниками військового збору є особи, визначені п. 162.1 ст. 162 розд. ІV ПКУ, зокрема, фізичні особи – резиденти, які отримують доходи з джерела їх походження в Україні, та податкові агенти (п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Об’єктом оподаткування військовим збором для таких платників є доходи, визначені ст. 163 розд. ІV ПКУ, зокрема, загальний місячний (річний) оподатковуваний дохід (п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

При цьому, нарахування, утримання та сплата (перерахування) військового збору з доходів платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, здійснюються в порядку, встановленому розд. IV ПКУ, з урахуванням особливостей, визначених підрозд. 1 розд. XX «Перехідні положення» ПКУ, за ставкою, визначеною п.п. 1 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ (п.п. 1.4 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Пунктом 164.6 ст. 164 розд. ІV ПКУ встановлено, що під час нарахування доходів у формі заробітної плати база оподаткування податком на доходи фізичних осіб визначається як нарахована заробітна плата, зменшена на суму страхових внесків до Накопичувального фонду, а у випадках, передбачених законом, – обов’язкових страхових внесків до недержавного пенсійного фонду, які відповідно до закону сплачуються за рахунок заробітної плати працівника, а також на суму податкової соціальної пільги за її наявності.

Враховуючи викладене та зважаючи на те, що положеннями п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ прямо не встановлено порядок визначення бази оподаткування для військового збору, зокрема, з урахуванням особливостей, встановлених у п. 164.6 ст. 164 розд. IV ПКУ для податку на доходи фізичних осіб, то визначення податковими агентами бази оподаткування військовим збором здійснюється без застосування положень п. 164.6 ст. 164 розд. IV ПКУ.

Тобто оподаткуванню військовим збором підлягають доходи у формі заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику у зв’язку з трудовими відносинами без вирахування сум податку на доходи фізичних осіб, страхових внесків до Накопичувального фонду, у випадках, передбачених законом, а також податкової

Майже 5,1 млрд грн податку на прибуток підприємств – внесок до загального фонду держбюджету від платників Дніпропетровщини

Як зазначила в. о. начальника Головного управління ДПС у Дніпропетровській області Наталя Федаш, у січні – листопаді поточного року до загального фонду державного бюджету від платників Дніпропетровщини надійшло майже 5,1 млрд грн податку на прибуток підприємств. У порівнянні з відповідним періодом минулого року надходження виросли на понад 1,8 млрд грн, темп росту склав 157,0 відсотків.

Очільниця обласної податкової подякувала платникам за своєчасно виконані податкові зобов’язання та звернула увагу, що комплаєнс-ризики в системі податкового адміністрування – це ризики, які призводять до втрати доходів, у разі якщо платники не дотримуються чотирьох основних обов’язків, визначених податковим законодавством, а саме: належної реєстрації в податковій системі; своєчасного подання податкової звітності; зазначення повної та достовірної інформації у податковій звітності та своєчасної сплати податкового зобов’язання в установлені терміни.

«Стратегічною метою управління комплаєнс-ризиками є постійне підвищення рівня добровільного дотримання платниками податків вимог податкового законодавства шляхом виявлення та визначення пріоритетності ризиків втрати податкових надходжень і впровадження заходів, спрямованих на мінімізацію ризиків», – підкреслила Наталя Федаш.

Подання Повідомлення про завершення здійснення банками валютного нагляду за дотриманням граничних строків розрахунків платників податків за відповідними операціями з експорту товарів, до яких застосовано режим експортного забезпечення

Головне управління ДПС у Дніпропетровській області інформує, що режим експортного забезпечення до операцій з експорту окремих видів товарів запроваджено з 01 грудня 2024 року відповідно до постанови Кабінету Міністрів України від 29 жовтня 2024 року № 1261 «Про запровадження режиму експортного забезпечення».

Повідомлення про завершення розрахунків платників податків за відповідними операціями з експорту товарів, до яких застосовано режим експортного забезпечення (далі – Повідомлення) подається з 01 грудня 2024 року.

Відповідно до п. 1 розд. ІІІ наказу Міністерства фінансів України від 09.10.2023 № 535 «Про затвердження форми Повідомлення про завершення розрахунків платників податків за відповідними операціями з експорту товарів, до яких застосовано режим експортного забезпечення та Порядку його подання банками до Державної податкової служби України» (далі – Порядок № 535) банк протягом трьох робочих днів, наступних за днем завершення розрахунків за відповідною операцією з експорту товарів, до яких застосовано режим експортного забезпечення, подає до ДПС засобами електронного зв’язку в електронній формі Повідомлення з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» (із змінами), від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» (із змінами) та ст. 42 Податкового кодексу України (далі – ПКУ).

Електронна форма Повідомлення розміщується на вебпорталі ДПС у форматі, затвердженому в установленому законодавством порядку (п. 2 розд. ІІІ Порядку № 535).

Згідно з п. 3 розд. ІІІ Порядку № 535 Повідомлення не може бути подано або надіслано до ДПС у паперовій формі.

Пунктом 4 розд. ІІІ Порядку № 535 визначено, що Повідомлення, складене з порушенням вимог Порядку № 535, ДПС не приймається, про що ДПС повідомляє банк у порядку, передбаченому п. 42.6 ст. 42 ПКУ.

Банк не пізніше операційного дня, наступного за днем отримання від ДПС такого повідомлення про неприйняття, надсилає ДПС нове Повідомлення із виправленими даними.

Ідентифікатор форми Повідомлення розміщено на офіційному вебпорталі ДПС за адресою: Головна>Електронна звітність>Платникам податків про електронну звітність>Інформаційно-аналітичне забезпечення>Реєстр електронних форм податкових документів (код форми J1309901).

ДПС не пізніше наступного робочого дня після отримання від банку Повідомлення надсилає платнику податку таке Повідомлення до електронного кабінету.

Чи може дохід від продажу об’єктів нерухомості, який підлягає оподаткуванню військовим збором, бути зменшений на документально підтверджені витрати на придбання такого об’єкта нерухомості?

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Пунктом 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ) тимчасово, до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних Сил України, встановлюється військовий збір.

При цьому, п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ визначено, що об’єктом оподаткування військовим збором для платників, зазначених у п.п. 1 п.п. 1 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ, є доходи, визначені ст. 163 ПКУ, зокрема, загальний місячний (річний) оподатковуваний дохід; доходи з джерела їх походження в Україні, які остаточно оподатковуються під час їх нарахування (виплати, надання); іноземні доходи – доходи (прибуток), отримані з джерел за межами України.

Перелік доходів, які включаються до загального місячного (річного) оподатковуваного доходу платника податків визначено п. 164.2 ст. 164 ПКУ, п.п. 164.2.4 якого визначено, що до загального місячного (річного) оподатковуваного доходу платника податку включаються частина доходів від операцій з майном, розмір якої визначається згідно з положеннями, зокрема, ст. 172 ПКУ.

Згідно з п.п. 1.4 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ нарахування, утримання та сплата (перерахування) військового збору з доходів платників збору, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, здійснюються в порядку, встановленому розд. IV ПКУ, з урахуванням особливостей, визначених підрозд. 1 розд. XX «Перехідні положення» ПКУ, за ставкою, визначеною п.п. 1 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ (5 відс. від об’єкта оподаткування, визначеного п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Відповідно до абзацу другого п. 172.2 ст. 172 ПКУ дохід, отриманий платником податку від продажу протягом звітного (податкового) року третього та наступних об’єктів нерухомості (крім операцій з відчуження житлової нерухомості банками в порядку звернення стягнення за договорами іпотеки, що забезпечують кредит, наданий в іноземній валюті), із зазначених у п. 172.1 ст. 172 ПКУ, або від продажу другого та наступних об’єктів нерухомості, не зазначених у п. 172.1 ст. 172 ПКУ, підлягає оподаткуванню за ставкою 18 відс., визначеною п. 167.1 ст. 167 ПКУ, крім випадків, якщо зазначене у абзаці другому п. 172.2 ст. 172 ПКУ майно отримано платником податку у спадщину.

Дохід від продажу об’єктів нерухомості, зазначених в абзаці другому п. 172.2 ст. 172 ПКУ, може бути зменшений на документально підтверджені витрати на придбання об’єкта нерухомості, розташованого на території України (абзац п’ятий п. 172.2 ст. 172 ПКУ).

Дохід від продажу протягом звітного (податкового) року неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості, подільного об’єкта незавершеного будівництва та від відступлення прав за договором купівлі-продажу неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості, щодо якого сплачено частково ціну та зареєстровано обтяження речових прав на користь покупця, може бути зменшений на документально підтверджені витрати на придбання такого об’єкта, майнових прав (абзац шостий п. 172.2 ст. 172 ПКУ).

Перелік витрат на придбання об’єкта нерухомості, визначено підпунктами «а» – «і» абзацу сьомого п. 172.2 ст. 172 ПКУ.

При цьому якщо платник податку скористався правом на зарахування витрат, він зобов’язаний задекларувати доходи від усіх операцій з продажу, міни чи іншого відчуження відповідних об’єктів, здійснених протягом звітного (податкового) року, в тому числі і у разі якщо стороною відповідного договору є юридична особа чи самозайнята особа.

Копії документів, що підтверджують зазначені витрати, надаються разом з податковою декларацією.

Враховуючи зазначене, з метою зменшення доходу, отриманого від продажу об’єктів нерухомості, що підлягає оподаткуванню військовим збором, фізична особа може скористатися правом на зарахування документально підтверджених витрат, понесених на придбання об’єктів нерухомості, зазначених в абзаці другому п. 172.2 ст. 172 ПКУ.

Cемінар для представників громад Криворіжжя

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький регіон) інформує.

Для територіальних громад Криворізького району податківці Кривого Рогу провели семінар з питань змін податкового законодавства.

Обговорили:

Постанову Кабінету Міністрів України від 25 липня 2024 року № 854 «Про реалізацію експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі»;

Закон України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства»;

Важливість своєчасної сплати податків та легалізацію трудових відносин.

Присутні активно приймали участь у семінарі та висловили сподівання, що і в подальшому будуть проводитись такі заходи по роз’ясненню податкового законодавства.

Проведено зустріч з платниками податків в Прозорому офісі Кривого Рогу

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький регіон) повідомляє.

Днями, в приміщенні Прозорого офісу соціальних послуг Тернівської районної у місті Кривому Розі ради проведено зустріч з актуальних питань податкового законодавства.

Присутнім розповіли про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі України.

Мета кампанії – роз’яснення платникам змін у підходах до організації роботи ДПС у зв’язку зі схваленням Кабінетом Міністрів України постанови від 25 липня 2024 року № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі». Ця Постанова є методологічною основою та базовим документом для практичної реалізації Експериментального проєкту.

Запровадження системи управління податковими ризиками у ДПС забезпечить системність та єдиний підхід до управління ризиками дотримання податкового законодавства у роботі органів ДПС по всій вертикалі, зосередження зусиль податкових органів на найбільш проблемних питаннях в адмініструванні податків і зборів.