До уваги платників податків – фізичних осіб: триває деклараційна кампанія – 2025

З 1 січня 2025 року стартувала кампанія декларування громадянами доходів, одержаних протягом 2024 року.

Подавати декларацію про майновий стан і доходи (далі – податкова декларація) за минулий рік та сплачувати відповідні податки і збори –конституційний обов’язок громадян та їх особиста підтримка держави, її фінансової безпеки та обороноздатності.

До випадків, за яких платники податку – фізичні особи зобов’язані самостійно обчислити суми податку на доходи фізичних осіб (далі – податок) та військового збору, що підлягають сплаті до бюджету за результатами звітного податкового року шляхом подання до податкового органу податкової декларації, встановлених розділом IV Податкового кодексу України (далі – Кодекс), відносяться:

окремі види оподатковуваних доходів (прибутків), що не підлягають оподаткуванню під час їх нарахування чи виплати, але не є звільненими від оподаткування (підпункт 168.1.3 пункту 168.1 статті 168 Кодексу);

доходи, що отримуються від особи, яка не є податковим агентом (підпункт 168.2.1 пункту 168.2 статті 168 Кодексу);

іноземні доходи (підпункт 170.11.1 пункту 170.11 статті 170 Кодексу);

від підприємницької діяльності, крім осіб, що обрали спрощену систему оподаткування (стаття 177 Кодексу);

від здійснення незалежної професійної діяльності (стаття 178 Кодексу);

та в інших передбачених Кодексом.

Також зобов’язані подати декларації:

іноземці, які за результатами звітного року набули статус резидента України, які мають відобразити у податковій декларації доходи з джерелом їх походження в Україні та іноземні доходи (підпункт 170.10.4 пункту 170.10 статті Кодексу);

платники податку – резиденти, які виїжджають за кордон на постійне місце проживання, не пізніше 60 календарних днів, що передують виїзду (пункт 179.3 статті 179 Кодексу).

Водночас, мають право подати податкову декларацію громадяни, які декларують право на податкову знижку.

Також зазначено випадки, за яких подання податкової декларації вважається виконаним і податкова декларація не подається, відповідно до пункт 179.2 статті 179 Кодексу.

Це стосується платників, які отримали:

– доходи, у тому числі іноземні доходи, які згідно з Кодексом не включаються до загального місячного (річного) оподатковуваного доходу;

– доходи виключно від податкових агентів незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу;

– доходи від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до Кодексу не оподатковується, оподатковується за нульовою ставкою та/або з яких при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до цього розділу;

– доходи у вигляді об’єктів спадщини, які відповідно до розділу IV Кодексу оподатковуються за нульовою ставкою податку та/або з яких сплачено податок відповідно до пункту 174.3 статті 174 Кодексу.

Також податкова декларація не подається у випадках, прямо передбачених Кодексом.

У разі якщо платник податку зобов’язаний подавати податкову декларацію відповідно до інших положень Кодексу, то в ній поряд з іншими доходами зазначаються доходи, передбачені пунктом 179.2 статті 179 Кодексу.

Форма податкової декларації затверджена наказом Міністерства фінансів України від 02 жовтня 2015 року № 859 «Про затвердження Змін до форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи», зареєстрованим в Міністерстві юстиції України 26 жовтня 2015 року за № 1298/27743, зі змінами та доповненнями.

Відповідно до підпункту 49.18.4 пункту 49.18 статті 49 Кодексу податкові декларації подаються за базовий звітний (податковий) період, що дорівнює календарному року для платників податку на доходи фізичних осіб, у тому числі самозайнятих осіб, до 1 травня року, що настає за звітним, крім випадків, передбачених розділом IV Кодексу.

Разом з тим звертаємо увагу, що відповідно до статті 166 Кодексу фізичні особи – платники податку при дотриманні вимог встановлених зазначеною статтею Кодексу мають право подати податкову декларацію для використання свого права на податкову знижку. Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації, яка подається по 31 грудня включно наступного за звітним податкового року (підпункт 166.1.2 пункту 166.1 статті 166 Кодексу). Копії первинних документів, що підтверджують право на податкову знижку подаються разом з податковою декларацією (підпункт 166.2.2 пункту 166.2 статті 166 Кодексу).

Комунікаційна податкова платформа – взаємодія з бізнесом та громадськістю в ефективному форматі

Потребуєте детальних роз’яснень законодавства?

Необхідно оперативно вирішити нагальні питання податкової сфери?

Маєте пропозиції щодо необхідності проведення певних заходів за визначеною тематикою?

Звертайтесь на комунікаційну податкову платформу Головного управління ДПС у Дніпропетровській області.

Звернення від представників бізнесу та громадськості приймаються на електронну скриньку dp.ikc@tax.gov.ua.

Як доєднатися до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства?

Головне управління ДПС у Дніпропетровській області повідомляє.

Підпунктом 69.41.2.1 пункту 69.41 статті 69 Податкового кодексу України визначені критерії, за умови одночасної відповідності яким суб’єкти господарювання – юридичні та фізичні особи включаються до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства.

Для юридичних осіб на загальній системі оподаткування це:

– рівень сплати податку на прибуток повинен дорівнювати або перевищувати середній по галузі за останні 4 квартали;

– рівень сплати ПДВ має бути рівним або вищим від середнього по галузі за останні 12 звітних періодів;

– рівень заробітної плати повинен бути не меншим за середню заробітну плату по галузі в регіоні, помножену на коефіцієнт 1.1 за останні 4 квартали, за умови наявності мінімум п’яти працівників.

Для резидентів Дія.Сіті:

– рівень сплати податків до бюджету повинен дорівнювати або перевищувати середній серед резидентів Дія.Сіті.

Для юридичних осіб – платників єдиного податку III групи:

– рівень сплати податків до бюджету повинен відповідати або перевищувати середній по галузі;

– рівень заробітної плати повинен бути не меншим за середню заробітну плату по галузі в регіоні, помножену на коефіцієнт 1.1 за останні 4 квартали, за умови наявності мінімум п’яти працівників.

Для юридичних осіб – платників єдиного податку IV групи (сільгоспвиробники):

– від’ємне значення різниці між сумою МПЗ та сплаченими податками і витратами на оренду земельних ділянок;

– рівень сплати ПДВ має бути рівним або вищим від середнього по галузі за останні 12 звітних періодів;

– рівень заробітної плати повинен бути не меншим за середню заробітну плату по галузі в регіоні, помножену на коефіцієнт 1.1 за останні 4 квартали, за умови наявності мінімум п’яти працівників;

– наявна власна площа земель (на праві власності/користування), орендованих земельних ділянок не менше 200 га або орендованої комунальної або державної власності не менше 0,5 га та виконання податкових зобов’язань зі сплати за землю та єдиного податку.

Для фізичних осіб – підприємців на загальній системі оподаткування:

– рівень сплати ПДФО має бути рівним або вищим від середнього по галузі;

– рівень сплати ПДВ має бути рівним або вищим від середнього по галузі за останні 12 звітних періодів;

– рівень заробітної плати повинен бути не меншим за середню заробітну плату по галузі в регіоні, помножену на коефіцієнт 1.1 за останні 4 квартали.

Для фізичних осіб – підприємців платників єдиного податку III групи:

– дохід перевищує 5,0 млн. гривень;

– рівень сплати податків до бюджету повинен дорівнювати або перевищувати середній по галузі за останні 4 квартали;

– рівень заробітної плати повинен бути не меншим за середню заробітну плату по галузі в регіоні, помножену на коефіцієнт 1.1 за останні 4 квартали.

Спільні вимоги до всіх категорій:

відсутність порушень строків подання звітності;

відсутність рішення про включення до ризикових платників ПДВ;

відсутність заборгованості зі сплати податків та ЄСВ;

відсутність порушень граничних строків розрахунків за експортно-імпортними операціями протягом останніх 12 місяців;

відсутність санкцій до платника податків та/або його засновників (учасників), кінцевих бенефіціарних власників;

відсутність процедур банкрутства або припинення діяльності;

відсутність громадянства держави, що здійснює збройну агресію проти України, у платника податків та/або його засновників (учасників), кінцевих бенефіціарних власників;

відсутність змін щодо основного виду економічної діяльності протягом останніх 12 місяців;

відповідність критеріям залежно від обраної системи оподаткування;

веребування на обліку в ДПС більше 1 року.

Відповідна інформація розміщена на вебпорталі ДПС: Головна/Територія високого рівня податкової довіри/Питання-відповіді (https://tpd.tax.gov.ua/).

До уваги ФОПів – платників єдиного податку!

Головне управління ДПС у Дніпропетровській області звертає увагу платників.

Згідно з п. 293.1 ст. 293 Податкового кодексу України (далі – ПКУ) ставки єдиного податку для платників першої групи встановлюються у відсотках (фіксовані ставки) до розміру прожиткового мінімуму для працездатних осіб, встановленого законом на 1 січня податкового (звітного) року (далі – прожитковий мінімум), другої групи – у відсотках (фіксовані ставки) до розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року (далі – мінімальна заробітна плата).

Фіксовані ставки єдиного податку встановлюються сільськими, селищними, міськими радами для фізичних осіб – підприємців (ФОП), які здійснюють господарську діяльність, залежно від виду господарської діяльності, з розрахунку на календарний місяць:

– для першої групи платників єдиного податку – не більше 10 відсотків розміру прожиткового мінімуму;

– для другої групи платників єдиного податку – не більше 20 відсотків розміру мінімальної заробітної плати.

З 01.01.2025 відповідно до статей 7 та 8 Закону України від 19 листопада 2024 року № 4059-IX «Про Державний бюджет України на 2025 рік» установлено місячні розміри: прожиткового мінімуму у сумі 3 028 грн та мінімальної заробітної плати – 8 000 гривень.

Отже, максимальний місячний розмір єдиного податку у 2025 році для ФОП – платників єдиного податку першої групи становить 302,80 грн, для платників єдиного податку другої групи – 1 600,0 гривень.

При цьому слід враховувати, що згідно з п. 293.4 ст. 293 ПКУ ставка єдиного податку встановлюється для платників єдиного податку першої – третьої групи (ФОП) у розмірі 15 відсотків:

1) до суми перевищення обсягу доходу, визначеного у підпунктах 1, 2 і 3 п. 291.4 ст. 291 ПКУ;

2) до доходу, отриманого від провадження діяльності, не зазначеної у реєстрі платників єдиного податку, віднесеного до першої або другої групи;

3) до доходу, отриманого при застосуванні іншого способу розрахунків, ніж зазначений у главі 1 розділу XIV ПКУ;

4) до доходу, отриманого від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування (крім платників єдиного податку третьої групи – електронних резидентів (е-резидентів);

5) до доходу, отриманого платниками першої або другої групи від провадження діяльності, яка не передбачена у підпунктах 1 або 2 п. 291.4 ст. 291 ПКУ відповідно.

Крім того звертаємо увагу, що з 01.01.2025 ФОПи – платники єдиного податку є платниками військового збору.

Ставка військового збору для ФОП – платників єдиного податку першої, другої та четвертої груп у 2025 році – 800,0 грн (10 відсотків розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, з розрахунку на календарний місяць). Сплачується щомісячно не пізніше 20 числа (включно) поточного місяця.

Ставка військового збору для ФОП – платників єдиного податку третьої групи – 1 відсоток від доходу, визначеного згідно зі ст. 292 ПКУ. Сплачується протягом 10 календарних днів після граничного строку подання податкової декларації платника єдиного податку за податковий (звітний) квартал.

Дії суб’єкта господарювання, якщо при формуванні фіскального чека в «ПРРО ДПС» надходить повідомлення «Помилка при збережені фіскального чека»

Головне управління ДПС у Дніпропетровській області інформує.

У разі надходження повідомлення «Помилка при збереженні фіскального чека» при формуванні фіскального чека в «ПРРО ДПС» суб’єкту господарювання потрібно переконатись, що довжина назви номенклатури товару не перевищує 50 символів.

Якщо зазначена вище довжина є більшою за 50 рекомендованих символів, то необхідно, використовуючи скорочення та абревіатури, зменшити назву номенклатури товару, після чого повторно виконати спробу фіскалізації чека.

З 1 січня реквізити рахунків для сплати платежів не змінилися

У зв’язку з надходженням запитів від платників Державна податкова служба України наголошує, що з 01 січня 2025 року реквізити рахунків для сплати податків, зборів, платежів та сум єдиного внеску не змінювалися.

Разом з тим, у 2025 році перелік бюджетних рахунків доповнено новими рахунками, відкритими Казначейством з метою реалізації положень Закону України від 04.12.2024 № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні», про що ДПС вже повідомляла: https://tax.gov.ua/media-tsentr/novini/856459.html.

Актуальні реквізити рахунків для сплати в 2025 році податкових платежів та сум єдиного внеску розміщені на вебпорталі Державної податкової служби України.

Щоб дізнатися реквізити рахунків для сплати платежів, платникам необхідно виконати такі дії:

1) зайти на вебпортал ДПС за посиланням: https://tax.gov.ua/rahunki-dlya-splati-platejiv;

2) вибрати регіон та вид платежу, який потрібно сплатити.

Порядок адміністративного оскарження рішення комісій щодо неврахування таблиці даних платника податку на додану вартість

Головне управління ДПС у Дніпропетровській області нагадує.

Відповідно до п. 3 Порядку розгляду скарги щодо рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, про неврахування таблиці даних платника податку на додану вартість, про відповідність платника податку на додану вартість критеріям ризиковості платника податку, затвердженого постановою Кабінету Міністрів України від 11 грудня 2019 року № 1165 «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних» із змінами (далі – Порядок розгляду скарги) скарга подається платником ПДВ (далі – платник податку) протягом 10 робочих днів, що настають за днем прийняття рішення комісією регіонального рівня.

Згідно з п. 5 Порядку розгляду скарги скарга з додатками до неї (за наявності) та/або заява про відкликання скарги подаються платником податку в електронній формі технічними засобами електронних комунікацій з дотриманням вимог Податкового кодексу України (далі – ПКУ), законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг», від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» і реєструються ДПС у день їх надходження (додатки 1 – 4).

Пунктом 6 Порядку розгляду скарги визначено, що ДПС постійно розміщує на своєму офіційному веб-сайті відомості щодо технічних засобів електронних комунікацій, якими може подаватися скарга.

Скарга підписується та подається особисто платником податку або його уповноваженим представником. Якщо скарга підписується та подається уповноваженим представником платника податку, до неї додається належним чином завірена копія документа, який засвідчує повноваження такого представника відповідно до законодавства (п. 9 Порядку розгляду скарги).

Відповідно до п. 10 Порядку розгляду скарги скарга повинна містити дані про:

– найменування або прізвище, власне ім’я та по батькові (за наявності) платника податку, який подає скаргу;

– індивідуальний податковий номер платника податку;

– податковий номер або серію (за наявності) та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідному контролюючому органу і мають відмітку у паспорті про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта);

– номер та дату оскаржуваного рішення комісії регіонального рівня;

– інформацію про причини незгоди платника податку з рішенням комісії регіонального рівня;

– відомості про оскарження рішення комісії регіонального рівня в судовому порядку;

– вимоги платника податку, який подає скаргу;

– інформацію про намір взяти участь у розгляді матеріалів скарги особисто або через свого представника в режимі відеоконференції.

Згідно з п. 11 Порядку розгляду скарги у разі подання скарги на рішення комісії регіонального рівня платник податку має право додати до скарги, зокрема, про неврахування таблиці даних платника ПДВ – пояснення та копії документів, які підтверджують інформацію, зазначену у таблиці даних платника ПДВ.

Рішення комісії центрального рівня не підлягає адміністративному оскарженню та може бути оскаржено в судовому порядку у строки, визначені ст. 56 ПКУ (п. 17 Порядку розгляду скарги).

Які платники звільняються від сплати єдиного внеску за себе?

Головне управління ДПС у Дніпропетровській області інформує.

Від сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) за себе звільняються:

– фізичні особи – підприємці, в тому числі ті, які обрали спрощену систему оподаткування, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства, – якщо вони отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону України «Про загальнообов’язкове державне пенсійне страхування», та отримують відповідно до закону пенсію або соціальну допомогу;

– особи, які провадять незалежну професійну діяльність, – за умови взяття їх на облік як фізичних осіб – підприємців та провадження ними одного виду діяльності одночасно як фізична особа – підприємець та як особа, яка провадить незалежну професійну діяльність;

– фізичні особи – підприємці, в тому числі ті, які обрали спрощену систему оподаткування, та фізичні особи, які провадять незалежну професійну діяльність, які мають основне місце роботи або уклали гіг-контракт з резидентом Дія Сіті в порядку та на умовах, передбачених Законом України «Про стимулювання розвитку цифрової економіки в Україні», – за місяці звітного періоду, за які роботодавцем було сплачено страховий внесок за таких осіб у розмірі не менше мінімального страхового внеску;

– фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (якщо вони не є роботодавцями), призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, – на весь строк їх військової служби;

– фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (якщо вони не є роботодавцями), призвані на військову службу за призовом осіб із числа резервістів в особливий період, – на весь строк їх військової служби;

– фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (якщо вони не є роботодавцями) з місцем проживання в окупації, – на період дії особливого правового режиму, визначеного Законом України «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України»;

– фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (які не мають найманих працівників), позбавлені свободи внаслідок війни, – на весь період позбавлення особистої свободи внаслідок збройної агресії проти України та протягом шести місяців після їх звільнення.

Детальніше – на вебпорталі ДПС України за посиланням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=42446 .

Про подання декларації з акцизного податку за оновленою формою

Головне управління ДПС у Дніпропетровській області нагадує.

Наказом Міністерства фінансів України від 07.11.2024 № 567 «Про затвердження Змін до форми декларації з акцизного податку та Порядку заповнення та подання декларації з акцизного податку» (далі – Наказ № 567) внесено зміни, зокрема до форми податкової декларації з акцизного податку (далі – Декларація), затвердженої наказом Міністерства фінансів України від 23.01.2015 № 14.

Пунктом 3 Наказу № 567 визначено, що він набирає чинності з дня його офіційного опублікування, крім окремих його положень, які набирають чинності з 01 січня 2026 року.

Наказ № 567 опубліковано 27.12.2024 в Офіційному віснику України № 109.

Відповідно до положень п. 46.6 ст. 46 Податкового кодексу України нові форми декларацій (розрахунків) застосовуються для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення.

Таким чином, починаючи із звітного періоду – січень 2025 року застосовується оновлена форма Декларації для складання звітності, яка подається до контролюючого органу за місцем реєстрації платника акцизного податку у терміни не пізніше 20 лютого 2025 року.

До місцевих бюджетів Дніпропетровщини у 2024 році від платників надійшло понад 23,5 млрд грн ПДФО

Протягом січня – грудня минулого року місцеві бюджети Дніпропетровського регіону отримали від платників понад 23,5 млрд грн податку на доходи фізичних осіб (ПДФО).

У порівнянні з 2023 роком надходження збільшились на понад 3,5 млрд грн, темп росту – 117,7 відсотків.

Дякуємо сумлінним платникам за своєчасно сплачені податки і збори.

Відкрита та прозора взаємодія з бізнесом – це напрямок діяльності органів ДПС, що спрямований на підвищення рівня податкової культури у суспільстві. Новим форматом комунікацій бізнес-спільноти з податковою службою є ініціатива ДПС України «Територія високого рівня податкової довіри», долучившись до якої платники можуть скористатися перевагами цього проєкту.

Мета проєкту – побудова прозорих та справедливих податкових відносин, що ґрунтуються на взаємній відкритості та довірі між платниками та державою.

Порядок отримання витягу з реєстру платників ПДВ

Головне управління ДПС у Дніпропетровській області нагадує.

Відповідно до п. 183.11 ст. 183 розділу V Податкового кодексу України (далі – ПКУ) за запитом платника ПДВ контролюючий орган надає безоплатно та безумовно протягом двох робочих днів, що настають за днем отримання такого запиту, витяг з реєстру платників ПДВ (далі – Реєстр). Витяг діє до внесення змін до Реєстру.

Порядок формування і надання витягу з Реєстру, форми запиту та витягу встановлено розділом VII Положення про реєстрацію платників податку на додану вартість, затвердженого наказом Міністерства фінансів України від 14.11.2014 № 1130, зареєстрованого у Міністерстві юстиції України 17.11.2014 за № 1456/26233, із змінами (далі – Положення).

Згідно з пунктом 7.4 розділу VІІ Положення запит про отримання витягу з Реєстру (форма № 1-ЗВР) подається особисто платником ПДВ або представником платника або надсилається поштою до контролюючого органу за основним місцем обліку платника податків.

У запиті зазначаються критерії пошуку відомостей у Реєстрі (індивідуальний податковий номер платника ПДВ або податковий номер платника податків), а також вказується спосіб отримання витягу з Реєстру (в електронній формі, поштою або безпосередньо в контролюючому органі).

Платники ПДВ можуть подати запит (ідентифікатор J/F13017) засобами електронного зв’язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги».

Якщо особа подала запит в електронній формі та/або обрала спосіб отримання витягу з Реєстру в електронній формі, то ДПС надсилає витяг (форма № 2-ВР) в електронний кабінет або на адресу електронної пошти платника ПДВ (підпункт 4 пункту 7.6 розділу VII Положення).

Разом із цим інформуємо, що в ДПС наявний механізм для перевірки статусу платника ПДВ.

Відповідно до п. 183.13 ст. 183 розділу V ПКУ з метою постійного забезпечення органів державної влади, органів місцевого самоврядування, юридичних та фізичних осіб інформацією Державна податкова служба України щоденно оприлюднює на вебпорталі:

– дані з Реєстру із зазначенням найменування або прізвища, імені та по батькові платника ПДВ, дати податкової реєстрації, індивідуального податкового номера та терміну дії реєстрації платника ПДВ;

– інформацію про осіб, реєстрацію яких як платників ПДВ анульовано, із зазначенням індивідуальних податкових номерів, дати анулювання, причин та підстав для анулювання реєстрації.

Для отримання інформації, що оприлюднюється, на сьогодні працює пошуковий сервіс «Дані реєстру платників ПДВ», який розміщений за посиланням https://cabinet.tax.gov.ua/registers.

Доступ до відомостей Реєстру надається шляхом пошуку за податковим номером або індивідуальним податковим номером платника ПДВ після проходження електронної ідентифікації особи, яка бажає отримати такі відомості, з використанням засобів електронної ідентифікації (кваліфікованим або удосконаленим електронним підписом будь-якого надавача електронних послуг).

Крім того, за запитом (ідентифікатор J/F13004) в електронній формі платників ПДВ, які подають податкові декларації засобами електронного зв’язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги», контролюючі органи надають безоплатно інформацію, що оприлюднюється з Реєстру.

Форми запиту про отримання довідки з Реєстру (форма № 1-ДР), довідки (форма № 2-ДР) та порядок їх формування встановлено розділом VII Положення.

Державна податкова служба України протягом 3 робочих днів від дати надходження запиту надсилає довідку на адресу електронної пошти платника ПДВ, з якої надійшов запит.

Деклараційна кампанія 2025: визначення податкових зобов’язань з військового збору

З 01 січня 2025 року розпочалася кампанія декларування, за якою окремі категорії фізичних осіб зобов’язані подати річну податкову декларацію про майновий стан і доходи (далі – податкова декларація) та визначити податкові зобов’язання з податку на доходи фізичних осіб (далі – податок) і військового збору, та/або мають право подати податкову декларацію для отримання податкової знижки.

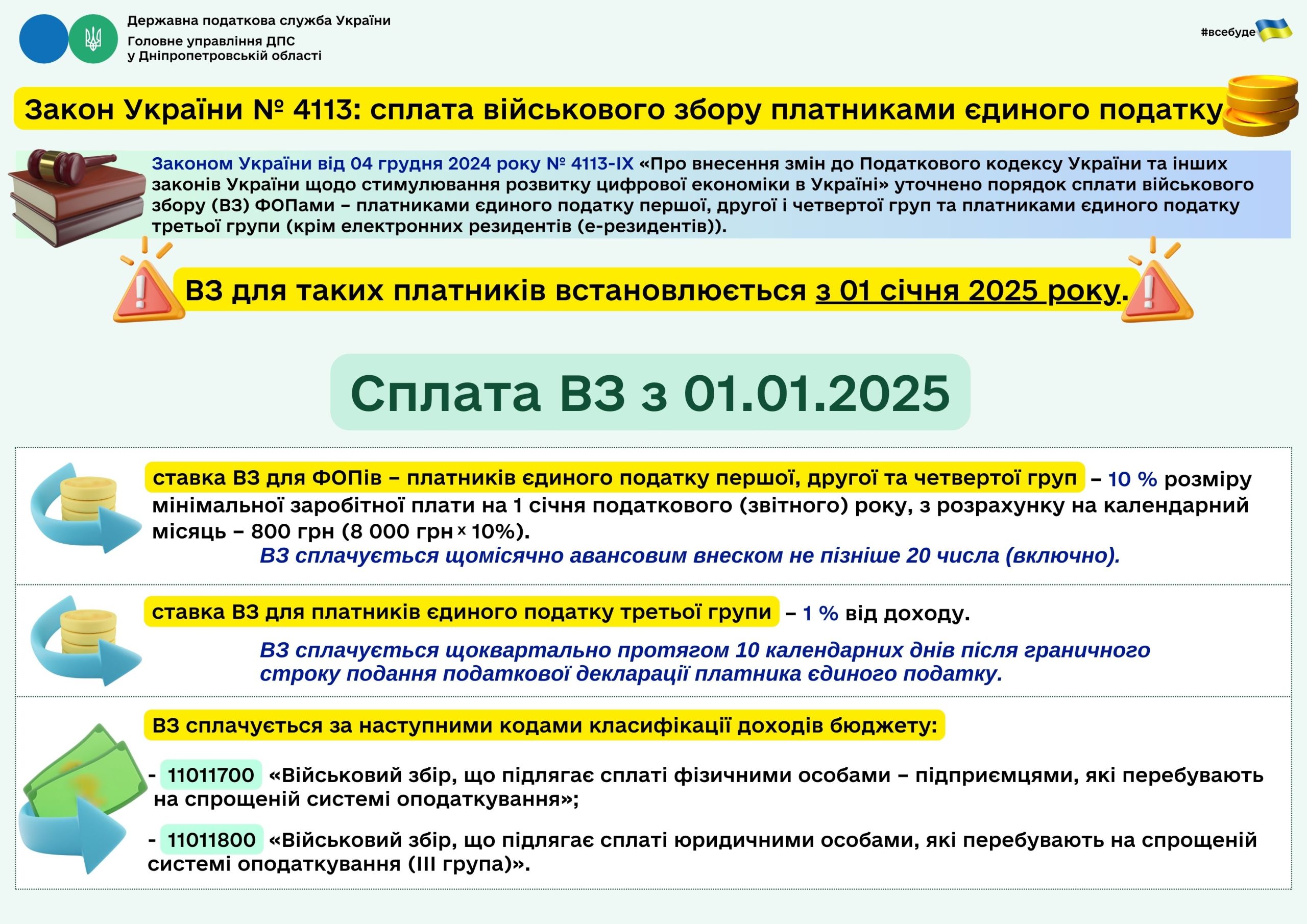

Звертаємо увагу, що Законом України від 10 жовтня 2024 року № 4015-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» (далі – Закон України № 4015), який набрав чинності з 01.12.2024, змінено ставку військового збору на 5 відсотків.

Водночас, уточнення порядку сплати військового збору регламентовано Законом України від 04 грудня 2024 року № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» (далі – Закон України № 4113), який набрав чинності з 01.01.2025, крім окремих положень, що стосуються уточнення порядку сплати військового збору, які набирають чинності з дня, наступного за днем опублікування Закону України № 4113, та застосовуються до періодів з дня набрання чинності Закону України № 4015, тобто з 1 грудня 2024 року.

Законом України № 4113 п. 16 прим.1 підрозділу 10 розділу XX Податкового кодексу України (далі – ПКУ) доповнено підпунктом 1.16, яким передбачено, що річне податкове зобов’язання з військового збору з доходів платників, визначених п. 162.1 ст. 162 ПКУ, що включаються до складу загального річного оподатковуваного доходу за 2024 звітний (податковий) рік та остаточний розрахунок податкових зобов’язань щодо яких проводиться в поданій річній податковій декларації, у тому числі з іноземних доходів, визначається за ставкою військового збору у розмірі 1,5 відсотка (крім випадків, передбачених абзацом третім п.п. 1.16 п. 16 прим. 1 підрозділу 10 розділу XX ПКУ).

Абзацом третім п.п. 1.16 п. 16і підрозділу 10 розділу XX ПКУ встановлено, що сума доходу від операцій з майном, доходу у вигляді вартості успадкованого чи отриманого у дарунок майна, що підлягає оподаткуванню згідно з положеннями розділу IV ПКУ, отримана платником податків після набрання чинності Законом України № 4015 (тобто протягом грудня 2024 року), оподатковується військовим збором за ставкою у розмірі 5 відсотків незалежно від зазначення таких доходів у річній податковій декларації за 2024 рік.

Ставка військового збору у розмірі 5 відсотків застосовується до доходів, що включаються до складу загального річного оподатковуваного доходу та остаточний розрахунок податкових зобов’язань щодо яких проводиться в поданій річній податковій декларації, нараховані (виплачені) платникам податків починаючи з 1 січня 2025 року (абзац другий п.п. 1.16 п. 16 прим.1 підрозділу 10 розділу XX ПКУ).

Отже, для фізичних осіб – платників податку, які відповідно до вимог розділу IV ПКУ зобов’язані подати податкову декларацію та визначити податкові зобов’язання за результатами звітного податкового року застосовують ставку військового збору у розмірі 1,5 відсотка, крім сум доходу від операцій з майном, доходу у вигляді вартості успадкованого чи отриманого у дарунок майна, що підлягає оподаткуванню згідно з положеннями розділу IV ПКУ, що були отримані протягом грудня 2024 року та які підлягають оподаткуванню військовим збором за ставкою 5 відсотків.

Також слід зазначити, що Законом України № 4045 внесені зміни до п. 172.4 ст. 172, п. 173.4 ст. 173, п. 174.4 ст. 174 ПКУ, якими передбачено, що нотаріус, суб’єкт господарювання, який надає послуги з укладення біржових угод з купівлі-продажу транспортних засобів, а також органи, у присутності посадових осіб яких між фізичними особами здійснюються укладення та оформлення договорів купівлі-продажу (міни, поставки) транспортних засобів, інформацію, передбачену вищезазначеними пунктами ПКУ подають до контролюючого органу щомісячно в порядку, встановленому розділом IV ПКУ для податкового розрахунку, подання якого передбачено п.п. «б» п. 176.2 ст. 176 ПКУ.

Звертаємо увагу, що випадки, за якими податкова декларація не подається встановлено п. 179.2 ст. 179 ПКУ. Водночас, у разі якщо платник податку зобов’язаний подавати податкову декларацію відповідно до інших положень ПКУ, то в ній поряд з іншими доходами зазначаються доходи, передбачені п. 179.2 ст. 179 ПКУ (абзац 7 п. 179.2 ст. 179 ПКУ).

Форма податкової декларації затверджена наказом Міністерства фінансів України від 02 жовтня 2015 року № 859 «Про затвердження Змін до форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи», зареєстрованим в Міністерстві юстиції України 26 жовтня 2015 року за № 1298/27743, зі змінами та доповненнями.

До уваги платників податків: важливі документи, які набрали чинності у грудні 2024 року!

Головним управлінням ДПС у Дніпропетровській області до відома та використання у роботі підготовлено моніторинг новацій у законодавстві, які набрали чинності у грудні 2024 року

Алгоритм дій для взяття на облік фізичної особи, яка здійснює незалежну професійну діяльність

Головне управління ДПС у Дніпропетровській області інформує.

Для взяття на облік в контролюючому органі фізичній особі, яка здійснює незалежну професійну діяльність необхідно.

- У строк 10 календарних днів після державної реєстрації (реєстрації) незалежної професійної діяльності та отримання свідоцтва про реєстрацію чи іншого документа (дозволу, сертифіката тощо), що підтверджує право фізичної особи на ведення незалежної професійної діяльності подати особисто або через представника, надіслати поштою рекомендованим листом з описом вкладення до контролюючого органу за місцем свого постійного проживання:

– заяву за формою № 5-ОПП, наведену у додатку 8 до Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями (далі – Порядок № 1588);

– копію документа, що підтверджує право фізичної особи на провадження незалежної професійної діяльності, визначеного у п.п. 1 п. 6.7 розд. VI Порядку № 1588.

При подачі документів пред’являються оригінали зазначених документів та паспорт. Інформація про задеклароване (зареєстроване) місце проживання (перебування) особи має бути підтверджена даними паспорта або витягом із відповідного реєстру територіальної громади.

Якщо фізична особа подає документи для взяття на облік через поштове відділення рекомендованим листом з описом вкладення, то копії документів повинні бути засвідчені нотаріально або органом, який здійснив реєстрацію незалежної професійної діяльності.

У день отримання заяви за формою № 5-ОПП фізична особа, яка здійснює незалежну професійну діяльність береться на облік в контролюючому органі. Довідка про взяття на облік за формою № 34-ОПП надсилається платнику податків не пізніше наступного робочого дня з дня взяття на облік. За згодою платника податків не пізніше наступного робочого дня після взяття його на облік така довідка може бути видана платнику податків у контролюючому органі за основним місцем обліку.

- Надати відомості про адресу робочого місця шляхом подання до контролюючого органу за основним місцем обліку, протягом 10 робочих днів після взяття на облік, заяви про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням за формою № 20-ОПП (далі – Заява за ф. № 20-ОПП), наведеної у додатку 10 до Порядку № 1588, або зазначити в заяві за ф. № 5-ОПП під час взяття на облік.

Якщо робоче місце фізичної особи, яка здійснює незалежну професійну діяльність, знаходиться на території іншої адміністративно-територіальної одиниці, ніж місце постійного проживання, то необхідно проставити позначку у графі 16 розділу 3 Заяви за ф.№ 20-ОПП для взяття на облік за неосновним місцем обліку в контролюючому органі за місцезнаходженням робочого місця.

Якщо фізична особа, яка провадить незалежну професійну діяльність, зазначила дані про робоче місце (офіс) у заяві за ф. № 5-ОПП під час взяття на облік у контролюючих органах, платник податків звільняється від обов’язку подання до контролюючого органу заяви за ф. № 20-ОПП.

Документ, що підтверджує внесення плати за ліцензії на право провадження відповідного виду господарської діяльності

Головне управління ДПС у Дніпропетровській області нагадує.

Законом України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» із змінами (далі – Закон № 3817) визначені основні засади державної політики щодо регулювання виробництва, ввезення на митну територію України, вивезення за межі митної території України, оптової і роздрібної торгівлі спиртом етиловим, спиртовими дистилятами, біоетанолом, алкогольними напоями, тютюновими виробами, тютюновою сировиною, рідинами, що використовуються в електронних сигаретах, та пальним.

Відповідно до вимог розд. VII «Ліцензування» Закону № 3817 перший платіж за ліцензії здійснюється до отримання ліцензії на право провадження відповідного виду господарської діяльності у розмірі, визначеному Законом № 3817.

У заяві про отримання ліцензії на право провадження відповідного виду господарської діяльності зазначаються, зокрема, код класифікації доходів бюджету, сума внесеного платежу, номер і дата платіжної інструкції, що підтверджує внесення чергового (щорічного/щоквартального) платежу за надану ліцензію на право провадження відповідного виду господарської діяльності (п. 10 частини третьої ст 43 Закону № 3817).

Згідно зі ст. 54 Закону № 3817 суб’єкт господарювання зобов’язаний забезпечити сплату чергової річної плати або щоквартальної частини річної плати за надану ліцензію на право провадження відповідного виду господарської діяльності до початку кожного наступного річного (квартального) періоду та повідомити відповідний орган ліцензування про внесення чергового платежу за ліцензію в паперовій або в електронній формі у порядку, встановленому ст. 42 Податкового кодексу України (далі – ПКУ) із зазначенням коду класифікації доходів бюджету, суми внесеного платежу, номера і дати платіжної інструкції, що підтверджує внесення річної плати або щоквартальної частини річної плати за відповідну ліцензію.

Відповідно до частини сьомої ст. 72 Закону № 3817 контроль за сплатою річної плати або щоквартальної частини річної плати за ліцензію здійснюється органом ліцензування. Для здійснення контролю ліцензіат подає до відповідного органу ліцензування заяву про внесення чергового платежу за ліцензію в паперовій або електронній формі у порядку, встановленому ст. 42 ПКУ, в якій зазначає код класифікації доходів бюджету, суму внесеного платежу, номер і дату платіжної інструкції, що підтверджує внесення річної плати або щоквартальної частини річної плати за відповідну ліцензію.

Отже, документом, що підтверджує внесення чергової плати за отримані ліцензії на право провадження відповідного виду господарської діяльності, є заява про внесення чергового платежу за ліцензію, що подається до органу ліцензування в паперовій або електронній формі у порядку, встановленому ст. 42 ПКУ.

При отриманні ліцензії на право провадження відповідного виду господарської діяльності код класифікації доходів бюджету, сума внесеного платежу, номер і дата платіжної інструкції, що підтверджує внесення платежу зазначається у заяві про отримання ліцензії.

З 1 січня 2025 року стартувала кампанія декларування громадянами доходів, отриманих у 2024 році!

Головне управління ДПС у Дніпропетровській області звертає увагу, що 01.01.2025 розпочалась кампанія декларування громадянами доходів, одержаних протягом 2024 року.

Відповідно до норм Податкового кодексу України (далі – Кодекс) платники податків зобов’язані самостійно обчислити суму податку на доходи фізичних осіб, що підлягає сплаті до бюджету за результатами звітного податкового року, шляхом подання до податкового органу податкової декларації про майновий стан і доходи (податкова декларація), при отриманні:

– окремих видів доходів, що не підлягають оподаткуванню при виплаті, але не звільнених від оподаткування (п. п. 168.1.3 п. 168.1 ст. 168 Кодексу);

– доходів від особи, яка не є податковим агентом (від інших фізичних осіб (резидентів або нерезидентів)) (п. п. 168.2.1 п. 168.2 ст. 168 Кодексу);

– іноземних доходів (п. п. 170.11.1 п. 170.11 ст. 170 Кодексу).

Податкову декларацію також зобов’язані подавати:

– фізичні особи, які отримують доходи від підприємницької діяльності, крім осіб, що обрали спрощену систему оподаткування (ст. 177 Кодексу);

– фізичні особи, які здійснюють незалежну професійну діяльність (ст. 178 Кодексу);

– іноземці, які за результатами звітного року набули статус резидента України, мають відобразити доходи з джерелом їх походження в Україні та іноземні доходи (п.п. 170.10.4 п. 170.10 ст.170 Кодексу);

– платники податку – резиденти, які виїжджають за кордон на постійне місце проживання, не пізніше 60 календарних днів, що передують виїзду (п. 179.3 ст. 179 Кодексу).

Майже 2,9 млрд грн – внесок платників Дніпропетровщини у підтримку обороноздатності країни

Впродовж 2024 року платниками Дніпропетровського регіону до загального фонду державного бюджету спрямовано понад 2,9 млрд грн військового збору. У порівнянні з 2023 роком позитивна динаміка надходжень склала понад 0,5 млрд грн, або 23,7 відсотки.

Головне управління ДПС у Дніпропетровській області нагадує, що військовий збір сплачується (перераховується) платниками за наступними кодами класифікації доходів бюджету:

– 11011000 – «Військовий збір (крім військового збору, що підлягає сплаті платниками, зазначеними у п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ Податкового кодексу України із змінами та доповненнями (далі – ПКУ), фізичними особами-підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування)» – для податкових агентів;

– 11011600 – «Військовий збір, що підлягає сплаті платниками, зазначеними у п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ ПКУ» – для податкових агентів;

– 11011700 – «Військовий збір, що підлягає сплаті фізичними особами – підприємцями, які перебувають на спрощеній системі оподаткування»;

– 11011800 – «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)».

Згідно з Довідником відповідності символу звітності коду класифікації доходів бюджету, затвердженим наказом Державної казначейської служби України від 28.11.2019 № 336 із змінами та доповненнями, код класифікації доходів бюджету передбачає таку позицію:

– 11011001 – «Військовий збір (крім військового збору, що підлягає сплаті платниками, зазначеними у п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ ПКУ, фізичними особами – підприємцями та юридичними особами, які перебувають на спрощеній системі оподаткування), що сплачується фізичними особами за результатами річного декларування».

Сумлінно сплачуючи податки, кожен робить важливий внесок у зміцнення обороноспроможності нашої держави. Працюючи легально та добросовісно декларуючи доходи, платники фінансово підтримують Збройні Сили України.

Щодо сплати єдиного внеску у 2025 році самозайнятими особами та членами фермерського господарства за себе

Головне управління ДПС у Дніпропетровській області нагадує, що п. 3 «Прикінцевих положень» Закону України від 19 листопада 2024 року № 4059-IX «Про Державний бюджет України на 2025 рік», що набрав чинності з 01.01.2025, зокрема зупинено на 2025 рік дію пункту 919 розділу VIII «Прикінцеві та перехідні положення» Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами).

Таким чином, у 2025 році відновлено обов’язок щодо сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) за себе на загальних підставах для:

– фізичних осіб – підприємців, у тому числі тих, які обрали спрощену систему оподаткування (крім електронних резидентів (е-резидентів));

– фізичних осіб, які провадять незалежну професійну діяльність,

– членів фермерського господарства.

Фізичні особи – підприємці – платники єдиного податку визначають базу нарахування єдиного внеску самостійно для себе, але не більше максимальної величини бази нарахування єдиного внеску. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

У 2025 році розмір мінімального страхового внеску складає 1 760 грн (8 000 грн х 22 %), розмір максимального страхового внеску – 35 200 грн (8 000 грн х 20 х 22%).

Фізичні особи – підприємці, крім платників єдиного податку, особи, які провадять незалежну професійну діяльність, члени фермерського господарства – сплачують єдиний внесок у розмірі 22 % від суми доходу (прибутку), отриманої від відповідної діяльності.

Протягом року суб’єктом господарювання змінено місцезнаходження, пов’язане зі зміною адміністративного району: сплата ПДФО, подання Розрахунку

Головне управління ДПС у Дніпропетровській області повідомляє.

Згідно з п.п. 168.4.4 п. 168.4 ст. 168 Податкового кодексу України (далі – ПКУ) юридична особа за своїм місцезнаходженням та місцезнаходженням не уповноважених сплачувати податок відокремлених підрозділів, відокремлений підрозділ, який уповноважений нараховувати, утримувати і сплачувати (перераховувати) до бюджету податок на доходи фізичних осіб (ПДФО), за своїм місцезнаходженням одночасно з поданням документів на отримання коштів для виплати належних платникам податку доходів, сплачує (перераховує) суми утриманого податку на відповідні рахунки, відкриті в органах, що здійснюють казначейське обслуговування бюджетних коштів, за місцезнаходженням відокремлених підрозділів, а у випадках, передбачених ПКУ, – за місцезнаходженням земельних ділянок, земельних часток (паїв), виділених або не виділених в натурі (на місцевості).

Відповідно до п.п. «а» п.п. 168.4.5 п. 168.4 ст. 168 ПКУ фізична особа, відповідальна згідно з вимогами розд. IV ПКУ за нарахування та утримання податку, сплачує (перераховує) його до відповідного бюджету, зокрема, у разі коли така фізична особа є податковим агентом, – за місцем реєстрації у контролюючих органах, а у випадках, передбачених ПКУ, – за місцезнаходженням земельних ділянок, земельних часток (паїв), виділених або не виділених в натурі (на місцевості).

Згідно з п.п. «б» п. 176.2 ст. 176 ПКУ особи, які відповідно до ПКУ мають статус податкових агентів, та платники єдиного внеску зобов’язані подавати у строки, встановлені ПКУ для податкового місяця, податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (Розрахунок), до контролюючого органу за основним місцем обліку. Розрахунок подається лише у разі нарахування сум зазначених доходів платнику податку – фізичній особі податковим агентом, платником єдиного внеску протягом звітного періоду.

Пунктом 10.13 розд. X Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями (далі – Порядок № 1588), визначено, що платник податків, який згідно з п. 10.2 розд. Х Порядку № 1588 має сплачувати за попереднім місцезнаходженням податки і збори, які розподіляються між державним та місцевими бюджетами, та місцеві податки і збори, після взяття на облік в контролюючому органі за новим місцезнаходженням (основне місце обліку) обліковується до кінця бюджетного періоду (календарного року) в контролюючому органі за попереднім місцезнаходженням (неосновне місце обліку) із відповідною ознакою.

Відповідно до п. 10.2 розд. X Порядку № 1588, у разі зміни місцезнаходження суб’єкта господарювання та його реєстрації як платника податків за новим місцезнаходженням сплата визначених податковим законодавством загальнодержавних податків і зборів, які розподіляються між державним та місцевими бюджетами, та місцевих податків і зборів здійснюється за місцем попередньої реєстрації платника податків до закінчення поточного бюджетного періоду.

Якщо внаслідок зміни місцезнаходження юридичної особи або фізичної особи – підприємця змінюється територія територіальної громади, такий платник податків обліковується:

– із визначенням кодів територій територіальної громади згідно з КАТОТТГ за попереднім та новим місцезнаходженням платника податків;

– до закінчення бюджетного періоду з ознакою щодо сплати за попереднім місцезнаходженням податків і зборів, які розподіляються між державним та місцевими бюджетами, та місцевих податків і зборів.

Така ознака не встановлюється стосовно:

– юридичних осіб, які включені до Реєстру неприбуткових установ та організацій;

– платників податків, включених до реєстру платників податків – нерезидентів;

– фізичних осіб, які здійснюють незалежну професійну діяльність;

– відокремлених підрозділів юридичних осіб (резидентів та нерезидентів).

Підпунктом 1 п. 1 наказу Міністерства юстиції України від 09.06.2023 № 2179/5 «Про проведення державної реєстрації в межах декількох адміністративно-територіальних одиниць», зокрема, встановлено, що незалежно від місцезнаходження юридичних осіб, громадських формувань, що не мають статусу юридичної особи, проводяться такі реєстраційні дії у сфері державної реєстрації юридичних осіб, фізичних осіб – підприємців та громадських формувань: державна реєстрація юридичних осіб, громадських формувань, що не мають статусу юридичної особи, місцезнаходженням яких є Автономна Республіка Крим, Донецька, Запорізька, Луганська, Миколаївська, Харківська, Херсонська області, місто Севастополь; державна реєстрація юридичних осіб – релігійних організацій; державна реєстрація юридичних осіб, які належать до сфери управління центрального чи місцевого органу виконавчої влади або частка держави в статутному капіталі якої становить 100 відс., що проводиться за заявою уповноваженого органу управління відповідними об’єктами державної власності/корпоративними правами.

Дані про взяття на облік платника податків передаються до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань у день взяття на облік у контролюючому органі за новим місцезнаходженням/місцем проживання із зазначенням: дати та номера запису про взяття на облік, назви та ідентифікаційного коду контролюючого органу, у якому платника податків взято на облік (п. 10.11 розд. Х Порядку № 1588).

ПКУ не містить винятків щодо зміни місцезнаходження (місця проживання) платників податків з тимчасово окупованих російською федерацією територій на іншу територію України.

Отже, у випадках зміни місцезнаходження (місця проживання) платників податків з тимчасово окупованої російською федерацією з 20 лютого 2014 року території Автономної Республіки Крим та міста Севастополя, та тимчасово окупованої з 07 квітня 2014 року території України, що входить до складу Донецької та Луганської областей застосовуються загальні процедури зміни контролюючого органу за основним місцем обліку платника податків, території територіальної громади або державної податкової інспекції, яка є структурним підрозділом контролюючого органу за основним місцем обліку платника податків (ДПІ обслуговування) відповідно до розд. Х Порядку № 1588.

Враховуючи викладене, у разі зміни місцезнаходження, пов’язаного зі зміною адміністративного району, суб’єкт господарювання (у тому числі фізична особа – підприємець) до закінчення поточного бюджетного року сплачує ПДФО за попереднім місцезнаходженням.

При цьому, звітність – Розрахунок подається за основним місцем обліку, тобто до контролюючого органу за новим місцезнаходженням.

Оновлення Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства

Головне управління ДПС у Дніпропетровській області звертає увагу платників.

Перелік платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік) формується щоквартально, не пізніше останнього робочого дня березня, травня, серпня та листопада.

Розраховані середні показники, які використовуються для формування Переліку публікуються протягом 5 робочих днів після затвердження Переліку.

Відповідна інформація розміщена на вебпорталі ДПС: Головна/Територія високого рівня податкової довіри/Питання-відповіді (https://tpd.tax.gov.ua/).

Чи відображається у податковій декларації з ПДВ та у додатку 1 до неї коригування обсягів придбання товарів/послуг без ПДВ та/або за нульовою ставкою?

Головне управління ДПС у Дніпропетровській області інформує.

Порядок заповнення і подання податкової звітності з податку на додану вартість затверджений наказом Міністерства фінансів України від 28.01.2016 № 21, зареєстрованим в Міністерстві юстиції України 29.01.2016 за № 159/28289 (далі – Порядок № 21).

Відповідно до п. 4 розд. V Порядку № 21 до розділу II податкової декларації з ПДВ (далі – декларація) «Податковий кредит» включаються обсяги придбання (виготовлення, будівництва, спорудження, створення) товарів/послуг, необоротних активів на митній території України без ПДВ (рядок 10.4).

Коригування податкового кредиту відображається у рядку 14 декларації.

При заповненні рядка 14 обов’язковим є подання додатку 1 «Відомості про суми податку на додану вартість, зазначені у податкових накладних/розрахунках коригування до податкових накладних, не зареєстрованих в Єдиному реєстрі податкових накладних, про коригування податкових зобов’язань за операціями з вивезення за межі митної території України у митному режимі експорту окремих видів товарів, та про податковий кредит з урахуванням його коригування (Д1)» (додаток 1), що заповнюється в розрізі контрагентів.

Відомості про коригування податкового кредиту згідно зі ст. 192 Податкового кодексу України відображаються у таблиці 2.2 додатка 1.

При цьому у таблиці 2.2 додатка 1 підлягають відображенню лише обсяги коригування податкового кредиту за операціями з придбання з ПДВ, які підлягають оподаткуванню за основною ставкою та ставками 7 і 14 відсотків.

Отже, коригування обсягів придбання без ПДВ та/або за нульовою ставкою не підлягає відображенню у декларації та у додатку 1 до декларації.

Дії фізичної особи – платника податків у разі зміни облікових даних

Головне управління ДПС у Дніпропетровській області нагадує.

Пунктом 70.7 ст. 70 Податкового кодексу України та п. 1 розд. IХ Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822 із змінами та доповненнями (далі – Положення № 822), фізичні особи – платники податків зобов’язані подавати до контролюючих органів (далі – податкові органи) відомості про зміну даних, які вносяться до облікової картки фізичної особи – платника податків протягом місяця з дня виникнення таких змін шляхом подання заяви про внесення змін до Державного реєстру фізичних осіб – платників податків за формою № 5ДР (далі – Заява за ф. № 5ДР) (додаток 12 до Положення № 822) та документа, що посвідчує особу (після пред’явлення повертається).

Заява може бути подана через представника за наявності документа, що посвідчує особу такого представника, та документа, що посвідчує особу довірителя, або його ксерокопії (з чітким зображенням), а також довіреності, засвідченої у нотаріальному порядку, на проведення змін до Державного реєстру фізичних осіб – платників податків (далі – ДРФО) (після пред’явлення повертається).

Фізична особа подає Заяву за ф. № 5ДР особисто або через представника до контролюючого органу за своєю податковою адресою (місцем проживання), а у разі зміни місця проживання – до контролюючого органу за новим місцем проживання або до будь-якого контролюючого органу (п. 2 розд. IХ Положення № 822).

Для заповнення Заяви за ф. № 5ДР використовуються дані документа, що посвідчує особу, та інших документів, які підтверджують зміни таких даних (п. 3 розд. IХ Положення № 822).

Для підтвердження інформації про задеклароване (зареєстроване) місце проживання (перебування) особа подає один з таких документів:

– витяг з реєстру територіальної громади;

– паспорт, виготовлений у формі книжечки;

– тимчасове посвідчення громадянина України (п.п. 4 п. 1 розд. IІІ Положення № 822).

При поданні Заяви за ф. № 5ДР фізична особа зобов’язана подати відповідному контролюючому органу документи (оригінали після перевірки повертаються) та їх копії (п. 1 розд. VI Положення № 822).

Для підтвердження факту внутрішнього переміщення і взяття на облік внутрішньо переміщеної особи така особа подає довідку про взяття на облік внутрішньо переміщеної особи відповідно до Порядку оформлення і видачі довідки про взяття на облік внутрішньо переміщеної особи, затвердженого постановою Кабінету Міністрів України від 01 жовтня 2014 року № 509 «Про облік внутрішньо переміщених осіб» (п.п. 5 п. 1 розд. IІІ Положення № 822).

При поданні Заяви за ф. № 5ДР фізична особа зобов’язана подати відповідному контролюючому органу документи (оригінали після перевірки повертаються) та їх копії за переліком, визначеним Положенням № 822 (п. 1 розд. VI Положення № 822).

Внесення змін до ДРФО здійснюється протягом трьох робочих днів з наступного дня після дня подання фізичною особою Заяви за ф. № 5ДР (п. 4 розд. IХ Положення № 822).

Згідно з п. 5 розд. IХ Положення № 822 у разі виявлення недостовірних даних або помилок у поданій Заяві за ф. № 5ДР фізичній особі може бути відмовлено у внесенні змін та/або видачі документа, що засвідчує реєстрацію у ДРФО.

Протягом 2024 року від платників плати за землю до місцевих бюджетів Дніпропетровщини надійшло понад 7,2 млрд гривень

Протягом січня – грудня 2024 року платники Дніпропетровщини поповнили місцеві бюджети платою за землю на понад 7,2 млрд гривень. Як зазначив в. о. начальника Головного управління ДПС у Дніпропетровській області Сергій Лисеюк, надходження виросли у порівнянні з відповідним періодом 2023 року на понад 784,8 млн грн, темп росту – 112,2 відсотків.

Керівник обласної податкової подякував платникам за продуктивну роботу і своєчасно сплачені податки та нагадав, що для кожного платника, який увійшов до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства, визначається персональний комплаєнс-менеджер. Він супроводжує платника і за потреби допомагає в усіх процесах, пов’язаних з податковими процедурами. Вся контактна інформація про комплаєнс-менеджера надходить платнику до приватної частини Електронного кабінету. При цьому, суб’єкт господарювання сам обирає зручний для себе формат взаємодії та частоту комунікацій з комплаєнс-менеджером, що забезпечує повну прозорість і ефективність у вирішенні податкових питань.

Оновлено спеціалізоване клієнтське програмне забезпечення для формування та подання звітності

Головне управління ДПС у Дніпропетровській області інформує, що оновлено спеціалізоване клієнтське програмне забезпечення для формування та подання звітності до «Єдиного вікна подання електронної звітності» до версії 1.33.1.0 станом на 10.01.2025 (Даний комплект програмного забезпечення включає в себе зміни та доповнення з 30.12.2024 року по 10.01.2025 року включно та встановлюється тільки на релізи Системи версії 1.33.*, при цьому всі персональні довідники та налаштування користувача залишаються незмінними).

Перелік змін та доповнень (версія 1.33.1.0) (станом на 10.01.2025):

Додано нові версії документів:

У відповідності до форм, які опубліковано на сайті Державної служби статистики України:

S0401212 – № 1-ціни (пром) (місячна). Звіт про ціни виробників промислової продукції;

S0600118 – №1-торг. Звіт про товарооборот торгової мережі;

S2702416 – № 24-сг (місячна) Звіт про виробництво продукції тваринництва та кількість сільськогосподарських тварин.

Довідники:

spr_sti.xml – «Довідник податкових інспекцій» – станом на 03.01.2025 року.

Інформація розміщена на вебпорталі ДПС України за посиланням https://tax.gov.ua/elektronna-zvitnist/spetsializovane-klientske-program/

УВАГА! ШАХРАЇ!

Упродовж останніх днів зафіксовано факти неодноразових спроб здійснення шахрайських дій невідомими особами шляхом підміни електронної адреси відправника на офіційну скриньку Головного управління ДПС у Дніпропетровській області, з розсилкою фейкових електронних листів (повідомлень) на електронні адреси платників податків від імені керівника одного із структурних підрозділів Головного управління ДПС у Дніпропетровській області з вимогою зв’язатися за певним номером телефону, який не належить даній особі.

Текстові повідомлення мають наступний зміст: «Доброго дня, [Прізвище, Ім’я по батькові посадової особи Головного управління ДПС у Дніпропетровській області] турбує. Перекажіть щоб [Ім’я по батькові керівника платника податків] терміново зі мною зв’язався. Тел. 0*********».

Звертаємось до платників: будьте обачними, не піддавайтеся на провокації! Будьте обережними та уважними при відкритті вкладень, навіть, якщо вони надійшли від відомих адресатів!

Торік ДПС встановила понад 11 тис. фактів найманої праці без оформлення трудових відносин

ДПС протягом 2024 року встановила понад 11 тисяч фактів використання роботодавцями найманої праці без оформлення трудових відносин. Ці дані передані до Державної служби з питань праці України.

Крім того, в результаті перевірок більше ніж 7 тисяч працівників додатково оформили трудові відносини.

Податківці зосереджують увагу на легалізації трудових відносин, заробітної плати та боротьбі з прихованою зайнятістю. Офіційне працевлаштування має низку переваг для працівника.

Офіційна робота зараховується до страхового стажу працівника і впливатиме на розмір пенсії.

Ті, хто були офіційно працевлаштовані та втратили роботу, можуть стати на облік у центрах зайнятості й отримати підтримку від держави.

Жінки, які народили дитину, мають право піти у відпустку по догляду за дитиною до трьох років, при цьому зберегти свою посаду.

Наголошуємо, що вирішувати цю проблему треба спільними зусиллями – як державі, так і самим працівникам.

Адже в умовах повномасштабної війни одним з важливих чинників для перемоги є підтримка держави, яка всі свої можливості спрямовує на забезпечення Збройних Сил України. Кожен має розуміти, що задекларована праця – це шлях до вільної, незалежної, економічно сильної держави.

До уваги платників податку на прибуток підприємств!

Головне управління ДПС у Дніпропетровській області інформує, що згідно з вимогами абзацу першого п.п. 140.5.9 п. 140.5 ст. 140 Податкового кодексу України (далі – ПКУ) фінансовий результат до оподаткування податкового (звітного) періоду збільшується платником податку на прибуток підприємств на суму коштів або вартості товарів, виконаних робіт, наданих послуг, безоплатно перерахованих (переданих) протягом звітного (податкового) року неприбутковим організаціям, внесеним до Реєстру неприбуткових установ та організацій на дату такого перерахування коштів, передачі товарів, робіт, послуг (крім неприбуткової організації, яка є об’єднанням страховиків, якщо участь страховика у такому об’єднанні є умовою проведення діяльності такого страховика відповідно до закону, та неприбуткових організацій, до яких застосовуються положення п.п. 140.5.14 п. 140.5 ст. 140 ПКУ), у розмірі, що перевищує 4 відс. оподатковуваного прибутку попереднього звітного року.

Водночас, на період до припинення або скасування воєнного стану на території України, введеного Указом Президента України від 24 лютого 2022 року № 64/2022 «Про введення воєнного стану в Україні», затвердженим Законом України «Про затвердження Указу Президента України від 24 лютого 2022 року № 2102-IX «Про введення воєнного стану в Україні», справляння податків і зборів здійснюється з урахуванням особливостей, визначених у п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Так, відповідно до п.п. 69.6 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ коригування, встановлені п.п. 140.5.9 п. 140.5 ст. 140 ПКУ, не проводяться щодо сум коштів або вартості спеціальних засобів індивідуального захисту (касок, бронежилетів, виготовлених відповідно до військових стандартів), технічних засобів спостереження, лікарських засобів та медичних виробів, засобів особистої гігієни, продуктів харчування, предметів речового забезпечення, а також інших товарів, виконаних робіт, наданих послуг, які добровільно перераховані (передані) Збройним Силам України, Національній гвардії України, Службі безпеки України, Службі зовнішньої розвідки України, Державній прикордонній службі України, Міністерству внутрішніх справ України, Управлінню державної охорони України, Державній службі спеціального зв’язку та захисту інформації України, іншим утвореним відповідно до законів України військовим формуванням, їх з’єднанням, військовим частинам, підрозділам, установам або організаціям, що утримуються за рахунок коштів державного бюджету, для потреб забезпечення оборони держави та наданої гуманітарної допомоги з дотриманням вимог законодавства України про гуманітарну допомогу у зв’язку з військовою агресією Російської Федерації проти України, а також на користь центрального органу виконавчої влади, що забезпечує формування та реалізує державну політику у сфері цивільного захисту, сил цивільного захисту та/або закладам охорони здоров’я державної, комунальної власності, та/або структурним підрозділам з питань охорони здоров’я обласних, Київської та Севастопольської міських державних адміністрацій, сум коштів, перерахованих на відкриті Національним банком України рахунки державних органів, призначені для фінансового забезпечення заходів з відсічі збройної агресії проти України та ліквідації її наслідків, національної безпеки і оборони, відновлення, підтримки і розвитку України, надання гуманітарної допомоги, а також для залучення коштів на підтримку Збройних Сил України.

При цьому слід враховувати, що на підставі п.п. 14.1.17 п. 14.1 ст. 14 ПКУ поняття бюджетної установи у ПКУ вживається у значенні, наведеному у Бюджетному кодексі України від 08 липня 2010 року № 2456-VI із змінами та доповненнями (далі – БКУ).

Так, згідно з п. 12 частини першої ст. 2 БКУ бюджетні установи – це органи державної влади, органи місцевого самоврядування, а також організації, створені ними у встановленому порядку, що повністю утримуються за рахунок відповідно державного бюджету чи місцевого бюджету. Бюджетні установи є неприбутковими.

Таким чином, якщо в період воєнного стану платник податку на прибуток підприємств здійснює добровільне перерахування коштів, передання спеціальних засобів індивідуального захисту (касок, бронежилетів, виготовлених відповідно до військових стандартів), технічних засобів спостереження, лікарських засобів та медичних виробів, засобів особистої гігієни, продуктів харчування, предметів речового забезпечення, а також інших товарів, виконаних робіт, наданих послуг, на користь отримувачів, зазначених у п.п. 69.6 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ, у тому числі іншим бюджетним установам, що повністю утримуються за рахунок державного бюджету, які прямо не зазначені у цьому підпункті, для потреб забезпечення оборони держави, різниця щодо сум таких коштів та вартості товарів, виконаних робіт, наданих послуг, встановлена п.п. 140.5.9 п. 140.5 ст. 140 ПКУ, не виникає.

Стосовно документів на підтвердження зазначених вище операцій необхідно враховувати таке.

Для цілей оподаткування згідно з п. 44.1 ст. 44 ПКУ платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Платникам податків забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених документами, що визначені абзацом першим п. 44.1 ст. 44 ПКУ.

Для обрахунку об’єкта оподаткування платник податку на прибуток підприємств використовує дані бухгалтерського обліку та фінансової звітності щодо доходів, витрат та фінансового результату до оподаткування (абзац перший п. 44.2 ст. 44 ПКУ).

Порядок створення, прийняття і відображення у бухгалтерському обліку, а також зберігання первинних документів встановлено Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим наказом Міністерства фінансів України від 24.05.1995 № 88.

Регулювання питань методології бухгалтерського обліку та фінансової звітності здійснюється центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику у сфері бухгалтерського обліку та аудиту, затверджує національні положення (стандарти) бухгалтерського обліку, національні положення (стандарти) бухгалтерського обліку в державному секторі, інші нормативно-правові акти щодо ведення бухгалтерського обліку та складання фінансової звітності (абзац перший частини другої ст. 6 Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» із змінами та доповненнями).

На підставі викладеного вище питання бухгалтерського обліку та документального підтвердження господарських операцій платника податків з добровільного перерахування коштів, передання товарів, виконання робіт та надання послуг, у тому числі під час воєнного стану для потреб забезпечення оборони держави, належать до компетенції Міністерства фінансів України.

Про подання декларації з акцизного податку за оновленою формою

Головне управління ДПС у Дніпропетровській області нагадує.

Наказом Міністерства фінансів України від 07.11.2024 № 567 «Про затвердження Змін до форми декларації з акцизного податку та Порядку заповнення та подання декларації з акцизного податку» (далі – Наказ № 567) внесено зміни, зокрема до форми податкової декларації з акцизного податку (далі – Декларація), затвердженої наказом Міністерства фінансів України від 23.01.2015 № 14.

Пунктом 3 Наказу № 567 визначено, що він набирає чинності з дня його офіційного опублікування, крім окремих його положень, які набирають чинності з 01 січня 2026 року.

Наказ № 567 опубліковано 27.12.2024 в Офіційному віснику України № 109.

Відповідно до положень п. 46.6 ст. 46 Податкового кодексу України нові форми декларацій (розрахунків) застосовуються для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення.

Таким чином, починаючи із звітного періоду – січень 2025 року застосовується оновлена форма Декларації для складання звітності, яка подається до контролюючого органу за місцем реєстрації платника акцизного податку у терміни не пізніше 20 лютого 2025 року.

У грудні платники сплатили до загального фонду державного бюджету 13,1 млрд грн акцизного податку

Акцизного податку на суму 13,1 млрд гривень з вироблених та ввезених підакцизних товарів надійшло до загального фонду державного бюджету України у грудні 2024 року. Це на 45 відс. (4,1 млрд грн) більше грудня 2023 року.

Виконання показника доходів забезпечено на 104,1 відс., додатково до бюджету надійшло 0,5 млрд гривень.

У грудні 2024 року також забезпечено виконання показників доходів з лікеро-горілчаної продукції та тютюнових виробів.

Так, з виробленої та ввезеної на митну територію України лікеро-горілчаної продукції надійшло майже 1 млрд грн, що забезпечило виконання доведених показників доходів на 109 відс. (додатково 80,4 млн грн).

З вироблених та ввезених тютюнових виробів надійшло майже 9 млрд грн, що становить 100,1 відс. показника доходів, додатково надійшло 9,3 млн гривень.

Дякуємо платникам за сумлінну сплату податків!

Які платники звільняються від сплати єдиного внеску за себе?

Головне управління ДПС у Дніпропетровській області інформує.

Від сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) за себе звільняються:

– фізичні особи – підприємці, в тому числі ті, які обрали спрощену систему оподаткування, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства, – якщо вони отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону України «Про загальнообов’язкове державне пенсійне страхування», та отримують відповідно до закону пенсію або соціальну допомогу;

– особи, які провадять незалежну професійну діяльність, – за умови взяття їх на облік як фізичних осіб – підприємців та провадження ними одного виду діяльності одночасно як фізична особа – підприємець та як особа, яка провадить незалежну професійну діяльність;

– фізичні особи – підприємці, в тому числі ті, які обрали спрощену систему оподаткування, та фізичні особи, які провадять незалежну професійну діяльність, які мають основне місце роботи або уклали гіг-контракт з резидентом Дія Сіті в порядку та на умовах, передбачених Законом України «Про стимулювання розвитку цифрової економіки в Україні», – за місяці звітного періоду, за які роботодавцем було сплачено страховий внесок за таких осіб у розмірі не менше мінімального страхового внеску;

– фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (якщо вони не є роботодавцями), призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, – на весь строк їх військової служби;

– фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (якщо вони не є роботодавцями), призвані на військову службу за призовом осіб із числа резервістів в особливий період, – на весь строк їх військової служби;

– фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (якщо вони не є роботодавцями) з місцем проживання в окупації, – на період дії особливого правового режиму, визначеного Законом України «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України»;

– фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (які не мають найманих працівників), позбавлені свободи внаслідок війни, – на весь період позбавлення особистої свободи внаслідок збройної агресії проти України та протягом шести місяців після їх звільнення.

Детальніше – на вебпорталі ДПС України за посиланням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=42446 .

Чи можуть новостворені юридичні особи та ФОПи потрапити до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства?

Головне управління ДПС у Дніпропетровській області інформує.

Платники податків – юридичні особи та фізичні особи – підприємці (ФОП), які зареєстровані протягом звітного (податкового) року (новостворені), можуть бути включені до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства з першого числа місяця, що настає за податковим (звітним) кварталом, але не раніше одного календарного року з дати взяття такого платника на облік у контролюючому органі.

Відповідна інформація розміщена на вебпорталі ДПС: Головна/Територія високого рівня податкової довіри/Питання-відповіді (https://tpd.tax.gov.ua/).

Закон № 4015 – деякі податкові зміни для податкових агентів

Головне управління ДПС у Дніпропетровській області повідомляє.

Закон України від 10 жовтня 2024 року № 4015-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» (Закон № 4015) внесено зміни до положень Податкового кодексу України (далі – ПКУ), зокрема до підпункту «б» пункту 176.2 статті 176 ПКУ.

Зазначені новації передбачають, що з 01.01.2025 для податкових агентів встановлено щомісячний обов’язок подання до контролюючих органів податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування.

До цього був встановлений квартальний термін подання такого податкового розрахунку.

Військовий збір: до уваги платників, які перебувають на спрощеній системі оподаткування!

Головне управління ДПС у Дніпропетровській області нагадує.

Законом України від 04 грудня 2024 року № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» передбачено, що платники, які перебувають на спрощеній системі оподаткування з 01.01.2025 сплачують військовий збір.

Для його сплати відкрито бюджетні рахунки:

– юридичним особам (ІІІ група) – за кодом класифікації доходів бюджету 11011800 «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)»;

– фізичним особам – підприємцям (платникам єдиного податку) – за кодом класифікації доходів бюджету 11011700 «Військовий збір, що підлягає сплаті фізичними особами – підприємцями, які перебувають на спрощеній системі оподаткування».

Реквізити зазначених рахунків, зокрема у розрізі регіонів розміщено на головній сторінці вебпорталу ДПС за посиланням: https://tax.gov.ua/rahunki-dlya-splati-platejiv.

До уваги платників: інформація про реквізити рахунків!

Головне управління ДПС у Дніпропетровській області звертає увагу платників.

Актуальна інформація про реквізити рахунків для сплати податків, зборів та платежів до державного та місцевих бюджетів, а також для сплати єдиного внеску на загальнообов’язкове державне соціальне страхування по Дніпропетровській області розміщена на субсайті «Головне управління ДПС у Дніпропетровській області» вебпорталу «Державна податкова служба України» за посиланням https://dp.tax.gov.ua/rahunki-dlya-splati-platejiv (шлях Головна/ВАЖЛИВА ІНФОРМАЦІЯ/Рахунки для сплати платежів).

Впродовж 2024 року до загального фонду державного бюджету від платників Дніпропетровського регіону надійшло понад 42,2 млрд грн податкових платежів

Платниками Дніпропетровщини у січні – грудні 2024 року до загального фонду державного бюджету спрямовано понад 42,2 млрд грн податків та зборів, що на понад 10,9 млрд грн, або на 35 відс., більше надходжень 2023 року.

Основним джерелом доходів загального фонду державного бюджету є податок на додану вартість (ПДВ). Протягом 2024 року платники регіону сплатили понад 16,3 млрд грн ПДВ, що складає понад 38 відс. від загальних надходжень. Також до загального фонду державного бюджету у січні – грудні минулого року надійшло понад 14,4 млрд грн податку на доходи фізичних осіб (понад 34 відс. від загальних надходжень), понад 5,2 млрд грн податку на прибуток підприємств (понад 12 відс. від загальних надходжень) та майже 5,0 млрд грн рентних платежів (понад 11 відс. від загальних надходжень).

Подяка платникам за відповідальне ставлення до сплати податків і зборів.

Звертаємо увагу, що основні переваги, які очікуються від системи управління податковими ризиками дотримання податкового законодавства – це надання змоги платникам уникнути найбільш поширених помилок під час заповнення звітності та сплати податків, максимальне спрощення процесу звітування та сплати податків і зборів, мінімізація ризиків недотримання платниками вимог податкового законодавства.

Закон № 4113: новації з податку на доходи фізичних осіб для резидентів Дія Сіті

Головне управління ДПС у Дніпропетровській області звертає увагу платників.

Законом України від 04 грудня 2024 року № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» (Закон № 4113) запроваджені зміни до положень Податкового кодексу України, зокрема стосовно податку на доходи фізичних осіб (ПДФО) для резидентів Дія Сіті, які застосовуються з 01.01.2025 (п. 170.141 ст. 170 ПКУ).