Нові правила для мобілізованих ФОП: звільнення від податкових зобов’язань

З 1 грудня 2024 року уточнено перелік податків і зборів, від сплати яких звільняються мобілізовані ФОП та особи, які провадять незалежну професійну діяльність. Так, на період військової служби звільняються від обов’язку:

– нарахування, сплати та подання податкової звітності з податку на доходи фізичних осіб;

– нарахування, сплати та подання податкової звітності з єдиного податку;

– нарахування, сплати та подання звітності з військового збору у складі податкової звітності з податку на доходи фізичних осіб або єдиного податку.

Підставою для такого звільнення є подані за місцем податкової реєстрації наступні документи:

– заява самозайнятої особи;

– копія військового квитка або іншого документа, що підтверджує призов на військову службу за призовом під час мобілізації, на особливий період.

Наголошуємо, що зазначені документи подаються протягом 10 днів після демобілізації, а у разі перебування особи на лікуванні – протягом 10 днів по його завершенню.

Якщо мобілізована особа має найманих працівників, то на строк своєї служби вона може уповноважити іншу особу виплачувати зарплату. Уповноважена особа зобов’язана нараховувати та утримувати податки та збори з доходу у вигляді заробітної плати найманих працівників. Після демобілізації самозайнятої особи протягом 180 днів має сплатити ці податки та збори до бюджету. При цьому штрафи та фінансові санкції за цей період не будуть нараховані.

Довідково.

Згідно із Законом України від 4 грудня 2024 року № 4113-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» абзац перший пункту 25 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України викладено у новій редакції.

Закон України № 4015: новації у частині визначення мінімального податкового зобов’язання

Головне управління ДПС у Дніпропетровській області інформує, що Законом України від 10 жовтня 2024 року № 4015-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» внесено зміни до Податкового кодексу України (далі – ПКУ).

Зокрема, підрозділ 10 розділу ХХ «Перехідні положення» ПКУ доповнено новими пунктами 671 та 74.

Так, відповідно до п 671 підрозділу 10 розділу ХХ «Перехідні положення» ПКУ при обрахунку мінімального податкового зобов’язання (далі – МПЗ) за 2025 рік та наступні роки, коефіцієнт «К», визначений у підпунктах 381.1.1 і 381.1.2 пункту 381.1 статті 381 ПКУ, застосовується зі значенням 0,057.

Сума МПЗ визначена відповідно до підпунктів 381.1.1 і 381.1.2 пункту 381.1 статті 381 ПКУ, не може становити менше 700 грн. з 1 гектара, а для земельних ділянок, у площі яких частка ріллі становить не менше 50 відсотків, – 1400 грн з 1 гектара (пункт 74 підрозділу 10 розділу ХХ «Перехідні положення» ПКУ).

За якою ставкою військового збору оподатковується дохід у вигляді середнього заробітку, що виплачується роботодавцем мобілізованому працівнику, за яким зберігається місце роботи?

Головне управління ДПС у Дніпропетровській області повідомляє.

Згідно з п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» Податкового кодексу України (далі – ПКУ) об’єктом оподаткування військовим збором для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ, є доходи, визначені ст. 163 ПКУ, зокрема, загальний місячний (річний) оподатковуваний дохід; доходи з джерела їх походження в Україні, які остаточно оподатковуються під час їх нарахування (виплати, надання); іноземні доходи – доходи (прибуток), отримані з джерел за межами України.

Оподаткування доходів фізичних осіб регламентується розд. IV ПКУ. Згідно з п.п. 163.1.1 п. 163.1 ст. 163 ПКУ об’єктом оподаткування резидента є загальний місячний (річний) оподатковуваний дохід.

Перелік доходів, що включаються до загального місячного (річного) оподатковуваного доходу платника податку визначено п. 164.2 ст. 164 ПКУ, зокрема, інші доходи, крім зазначених ст. 165 ПКУ (п.п. 164.2.20 п. 164.2 ст. 164 ПКУ).

Податковий агент, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов’язаний утримувати податок із суми такого доходу за його рахунок, використовуючи ставку податку, визначену ст. 167 ПКУ (п.п. 168.1.1 п. 168.1 ст. 168 ПКУ).

Відповідно до частини третьої ст. 119 Кодексу законів про працю України від 10 грудня 1971 року № 322-VIII за працівниками, направленими для проходження базової військової служби, призваними на військову службу за призовом під час мобілізації, на особливий період або прийнятими на військову службу за контрактом у разі виникнення кризової ситуації, що загрожує національній безпеці, оголошення рішення про проведення мобілізації та (або) введення воєнного стану на строк до закінчення особливого періоду або до дня фактичної демобілізації, зберігаються місце роботи і посада на підприємстві, в установі, організації, фермерському господарстві, сільськогосподарському виробничому кооперативі незалежно від підпорядкування та форми власності і у фізичних осіб – підприємців, в яких вони працювали на час призову. Таким працівникам здійснюється виплата грошового забезпечення за рахунок коштів Державного бюджету України відповідно до Закону України від 20 грудня 1991 року № 2011-XІІ «Про соціальний і правовий захист військовослужбовців та членів їх сімей».

Підпунктом 1.4 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ визначено, що нарахування, утримання та сплата (перерахування) військового збору з доходів платників збору, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, здійснюються в порядку, встановленому розд. IV ПКУ, з урахуванням особливостей, визначених підрозд. 1 розд. XX «Перехідні положення» ПКУ, за ставками, визначеними п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Згідно з п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ ставка військового збору становить:

для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, – 5 відс. від об’єкта оподаткування, визначеного п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX ПКУ;

для військовослужбовців та працівників Збройних Сил України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міністерства оборони України, Національної гвардії України, Державної прикордонної служби України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, Державної спеціальної служби транспорту України, інших утворених відповідно до законів України військових формувань – 1,5 відс. з доходу, одержаного у вигляді грошового забезпечення, грошових винагород та інших виплат, які здійснюються відповідно до законодавства України (за винятком доходів, які звільняються від оподаткування військовим збором відповідно до п.п. 1.7 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Враховуючи зазначене, якщо юридичною особою (роботодавцем) здійснюється нарахування доходу у вигляді середнього заробітку на користь мобілізованої фізичної особи (працівника), то такий дохід включається до загального місячного (річного) оподатковуваного доходу платника та оподатковується військовим збором за ставкою 5 відсотків.

До загального фонду держбюджету у 2024 році надійшло 133,6 млрд грн акцизного податку

У 2024 році до загального фонду державного бюджету надійшло 133,6 млрд грн акцизного податку з вироблених та ввезених підакцизних товарів.

Це на 16,5% (18,9 млрд грн) більше, ніж у 2023 році. Показник доходів виконаний на 103,3 %, додатково до бюджету надійшло 4,3 млрд гривень.

Минулого року спостерігалася позитивна динаміка надходжень з основних підакцизних товарів.

З виробленої та ввезеної на митну територію України лікеро-горілчаної продукції надійшло 11 млрд грн. Це на 8,5 % (0,9 млрд грн) більше, ніж у 2023 році та на 15 % (1,4 млрд грн) більше показника доходів.

З вироблених та ввезених тютюнових виробів торік надійшло 96,6 млрд грн. Це на 20,3 % (16,3 млрд грн) більше, ніж у 2023 році та на 7,7 % більше, ніж показник доходів.

Продаж складної побутової техніки без документів, які підтверджують походження товару

Одним із пріоритетних напрямів роботи податкової служби є боротьба з тіньовим сектором економіки та викорінення продажу на території держави фальсифікованих або завезених контрабандою товарів.

Відповідно до вимог п. 12 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування РРО в сфері торгівлі громадського харчування та послуг» (із змінами та доповненнями) суб’єкти господарювання зобов’язані: вести в порядку, встановленому законодавством, облік товарних запасів, здійснювати продаж лише тих товарів, що відображені в такому обліку. При цьому суб’єкт господарювання зобов’язаний надати контролюючим органам на початок проведення перевірки документи (у паперовій або електронній формі), що підтверджують облік та походження товарних запасів (зокрема, але не виключно, документи щодо інвентаризації товарних запасів, документи про отримання товарів від інших суб’єктів господарювання та/або документи на внутрішнє переміщення товарів), які на момент перевірки знаходяться у місці продажу (господарському об’єкті).

Такі вимоги не поширюються на фізичних осіб – підприємців, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість (крім тих, які провадять діяльність з реалізації технічно складних побутових товарів, що підлягають гарантійному ремонту, а також лікарських засобів та виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння).

Продаж товарів, які відносяться до групи складної побутової техніки, без наявності на господарських одиницях документів, що підтверджують їх походження, може свідчити, що такий товар був незаконно виготовлений або ввезений на територію України.

За результатами проведеної фактичної перевірки діяльності суб’єкта господарювання (магазин товарів для туризму та відпочинку) в селищі Слобожанське (Ювілейне) Дніпропетровської області встановлено факт відсутності супутніх документів на товар, а також форми обліку товарно-матеріальних цінностей.

Під час проведення фактичної перевірки зафіксовано порушень на загальну суму майже 300 тис. гривень.

Чи необхідно подавати уточнюючу декларацію про майновий стан і доходи при поданні повного звіту КІК, якщо сумові показники в поданій декларації не змінюються?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п.п. 39 прим. 2.5.1 п. 39 прим. 2.5 ст. 39 прим. 2 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ) для цілей податкового контролю за оподаткуванням прибутку контрольованої іноземної компанії (далі – КІК) звітним (податковим) періодом є календарний рік або інший звітний період КІК, що закінчується протягом календарного року.

Контролюючі особи – фізичні особи зобов’язані подавати Звіт про контрольовані іноземні компанії (далі – Звіт) до контролюючого органу одночасно з поданням річної декларації про майновий стан і доходи (далі – Декларація) за відповідний календарний рік засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг», від 05 жовтня 2017 року № 2155-VІІІ «Про електронну ідентифікацію та електронні довірчі послуги» (п.п. 39 прим. 2.5.2 п. 39 прим. 2.5 ст. 39 прим. 2 ПКУ).

До Звіту в обов’язковому порядку додаються завірені належним чином копії фінансової звітності КІК, що підтверджують розмір прибутку КІК за звітний (податковий) рік. Якщо граничні строки підготовки фінансової звітності у відповідній іноземній юрисдикції спливають пізніше граничних строків подання Декларації, такі копії фінансової звітності КІК подаються разом із Декларацією за наступний звітний (податковий) період (п.п. 39 прим. 2.5.2 п. 39 прим. 2.5 ст. 39 прим. 2 ПКУ).

У разі, якщо контролююча особа не має можливості забезпечити складання фінансової звітності КІК та/або здійснення розрахунку скоригованого прибутку КІК до дати граничного строку подання Декларації, така контролююча особа подає Звіт за скороченою формою, який містить лише відомості, передбачені підпунктами «а» – «в» п.п. 39 прим. 2.5.3 п. 39 прим. 2.5 ст. 39 прим. 2 ПКУ.

Контролююча особа зобов’язана подати повний Звіт до кінця календарного року, наступного за звітним (податковим) роком. У разі, якщо відповідно до Звіту загальний оподатковуваний дохід, об’єкт оподаткування податком на прибуток підприємств контролюючої особи збільшується, така особа до кінця календарного року, наступного за звітним (податковим) роком, подає уточнюючу Декларацію.

При цьому, штрафні санкції та/або пеня не застосовуються (п.п. 39 прим. 2.5.4 п. 39 прим. 2.5 ст. 39 прим. 2 ПКУ).

Враховуючи викладене, якщо при поданні повного Звіту, загальний оподатковуваний дохід, об’єкт оподаткування податком на прибуток підприємств контролюючої особи не збільшується та, відповідно, не змінюються показники Декларації та додатків КІК до неї, то уточнюючу Декларацію подавати не потрібно.

Платники Дніпропетровщини за видобування природного газу поповнили загальний фонд держбюджету рентною платою майже на 782,6 млн гривень

У січні – грудні 2024 року до загального фонду державного бюджету від платників Дніпропетровщини за видобування природного газу надійшло майже 782,6 млн грн рентної плати. Надходження виросли на понад 59,6 млн грн, темп росту – 108,3 відсотки.

Повідомляємо, що коди класифікації доходів бюджету по рентній платі за користування надрами загальнодержавного значення та рентній платі за користування надрами місцевого значення затверджено наказом Міністерства фінансів України «Про бюджетну класифікацію».

Довідник відповідності символу звітності коду класифікації доходів бюджету затверджено наказом Державної казначейської служби України.

Переліки корисних копалин загальнодержавного та місцевого значення затверджені постановою Кабінету Міністрів України від 12 грудня 1994 року № 827 (із змінами та доповненнями).

Отримати інформацію стосовно банківських реквізитів для сплати рентної плати за користування надрами для видобування корисних копалин платники мають можливість в меню «Стан розрахунків з бюджетом» приватної частини Електронного кабінету. При зверненні до зазначеного меню відображається зведена інформація станом на момент звернення, що містить інформацію по кожному виду платежу, зокрема, бюджетний рахунок на поточну дату.

Також інформація про реквізити рахунків, відкритих в органах Казначейства в розрізі адміністративно-територіальних одиниць України, оприлюднена на вебпорталі ДПС в рубриці Головна/Рахунки для сплати платежів (https://tax.gov.ua/rahunki-dlya-splati-platejiv/).

Поряд з цим, платники рентної плати за користування надрами для видобування корисних копалин для отримання банківських реквізитів з метою сплати рентної плати за користування надрами для видобування корисних копалин можуть звернутися до органу ДПС за місцем взяття на облік платником рентної плати за користування надрами для видобування корисних копалин.

Випадки, в яких прибуток КІК звільняється від оподаткування

Головне управління ДПС у Дніпропетровській області звертає увагу.

Відповідно до п.п. 39 прим. 2.4.1 п. 39 прим. 2.4 ст. 39 прим. 2 Податкового кодексу України (далі – ПКУ) скоригований прибуток контрольованої іноземної компанії не підлягає включенню до загального оподатковуваного доходу, не є об’єктом оподаткування податком на прибуток підприємств контролюючої особи у разі додержання таких умов:

а) між Україною та іноземною юрисдикцією місцезнаходження (реєстрації) контрольованої іноземної компанії є чинний договір про уникнення подвійного оподаткування або про обмін податковою інформацією та

б) виконується будь-яка з таких умов:

контрольована іноземна компанія фактично сплачує податок на прибуток за ефективною ставкою, що є не меншою за базову (основну) ставку податку на прибуток підприємств в Україні, визначену п. 136.1 ст. 136 ПКУ, або є меншою за таку ставку не більше ніж на п’ять відсоткових пунктів, або

частка пасивних доходів контрольованої іноземної компанії становить не більше 50 відс. загальної суми доходів контрольованої іноземної компанії із всіх джерел.

У разі якщо частка пасивних доходів контрольованої іноземної компанії становить більше 50 відс. загальної суми доходів контрольованої іноземної компанії із всіх джерел, для цілей застосування ст. 39 прим. 2 ПКУ такі доходи визнаються активними, за умови що контрольована іноземна компанія:

фактично виконує суттєві функції, несе ризики та використовує активи в операціях, що призводять до отримання відповідних активних доходів;

має необхідні ресурси для виконання зазначених функцій, управління ризиками та використання активів (кваліфікований персонал, основні фонди у власності або користуванні, достатній власний капітал тощо).

Для цілей ст. 39 прим. 2 ПКУ ефективна ставка податку на прибуток підприємств розраховується шляхом ділення суми витрат зі сплати податку на прибуток підприємств на суму прибутку до оподаткування за даними фінансової звітності за відповідний календарний рік та множення на 100 відсотків.

Згідно з п.п. 39 прим. 2.4.2 п. 39 прим. 2.4 ст. 39 прим. 2 ПКУ незалежно від виконання умов, передбачених п.п. 39 прим. 2.4.1 п. 39 прим. 2.4 ст. 39 прим. 2 ПКУ, скоригований прибуток контрольованої іноземної компанії не підлягає включенню до загального оподатковуваного доходу, не є об’єктом оподаткування податком на прибуток підприємств контролюючої особи у разі, якщо виконується будь-яка з таких умов:

загальний сукупний дохід усіх контрольованих іноземних компаній однієї контролюючої особи із всіх джерел за даними фінансової звітності не перевищує еквівалент 2 млн. євро на кінець звітного періоду (п.п. 39 прим. 2.4.2.1 п.п. 39 прим. 2.4.2 п. 39 прим. 2.4 ст. 39 прим. 2 ПКУ);

контрольована іноземна компанія є публічною компанією, акції (частки) якої перебувають в обігу на визнаній фондовій біржі. Перелік бірж та вимоги до визнання акцій (часток) публічних компаній такими, що перебувають в обігу на зазначеній фондовій біржі, встановлюються Кабінетом Міністрів України (п.п. 39 прим. 2.4.2.2 п.п. 39 прим. 2.4.2 п. 39 прим. 2.4 ст. 39 прим. 2 ПКУ).

Таке звільнення поширюється на всі контрольовані іноземні компанії, включені до консолідованої фінансової звітності такої публічної контрольованої іноземної компанії, а також на інші іноземні компанії, пов’язані з публічною контрольованою іноземною компанією в частині дивідендів, які походять від такої публічної контрольованої іноземної компанії.

У разі якщо контрольована іноземна компанія, на яку поширюється таке звільнення, виплачує дивіденди на користь контрольованої іноземної компанії, яка не є публічною компанією, такі дивіденди враховуються при розрахунку скоригованого прибутку такої контрольованої іноземної компанії на загальних підставах;

контрольована іноземна компанія є організацією, яка відповідно до законодавства відповідної іноземної юрисдикції здійснює благодійну діяльність та не розподіляє доходи на користь її засновників (учасників) (п.п. 39 прим. 2.4.2.3 п.п. 39 прим. 2.4.2 п. 39 прим. 2.4 ст. 39 прим. 2 ПКУ).

У разі якщо прибуток контрольованої іноземної компанії звільняється від оподаткування відповідно до положень цього пункту, контролююча особа звільняється від обов’язку розраховувати скоригований прибуток контрольованої іноземної компанії відповідно до положень п.п. 39 прим. 2.3.2 п.п. 39 прим. 2.3 ст. 39 прим. 2 ПКУ (п.п. 39 прим. 2.4.3 п. 39 прим. 2.4 ст. 39 прим. 2 ПКУ).

Контролююча особа має право добровільно відмовитися від звільнення від оподаткування прибутку контрольованої іноземної компанії відповідно до положень п.п. 39 прим. 2.4.1 або 39 прим. 2.4.2 п. 39 прим. 2.4 ст. 39 прим. 2 ПКУ та прийняти рішення про оподаткування прибутку контрольованої іноземної компанії шляхом подання відповідної заяви у довільній формі одночасно з поданням звіту про контрольовані іноземні компанії (п.п. 39 прим. 2.4.4 п. 39 прим. 2.4 ст. 39 прим. 2 ПКУ).

Про повернення з бюджету помилково та/або надміру сплачених сум грошового зобов’язання та пені (крім єдиного внеску)

Головне управління ДПС у Дніпропетровській області нагадує, що умови повернення помилково та/або надміру сплачених грошових зобов’язань визначені ст. 43 Податкового кодексу України (далі – ПКУ).

Відповідно до п. 43.3 ст. 43 ПКУ обов’язковою умовою для здійснення повернення сум грошового зобов’язання та пені є подання платником податків заяви про таке повернення (крім повернення надміру утриманих (сплачених) сум податку з доходів фізичних осіб, які повертаються контролюючим органом на підставі поданої платником податків податкової декларації про майновий стан і доходи (далі – податкова декларація) за звітний календарний рік за результатами проведення перерахунку його загального річного оподатковуваного доходу) протягом 1095 днів від дня виникнення помилково та/або надміру сплаченої суми та/або пені.

Платник податків подає заяву про повернення помилково та/або надміру сплачених грошових зобов’язань та пені, в якій зазначає напрям перерахування коштів: на поточний рахунок платника податків в установі банку, на єдиний рахунок (у разі його використання); на погашення грошового зобов’язання та/або податкового боргу з інших платежів, контроль за справлянням яких покладено на контролюючі органи, незалежно від виду бюджету (п. 43.4 ст. 43 ПКУ).

Не підлягають поверненню помилково та/або надміру сплачені суми грошових зобов’язань та пені платникам податку, щодо яких (та/або щодо засновників (учасників), кінцевих бенефіціарних власників яких) у порядку, встановленому Законом України від 14 серпня 2014 року № 1644-VII «Про санкції», прийняті рішення про застосування спеціальних економічних та інших обмежувальних заходів (санкцій), протягом строку застосування таких санкцій.

У разі наявності у платника податків податкового боргу, повернення помилково та/або надміру сплаченої суми грошового зобов’язання на рахунок такого платника податків у банку або небанківському надавачу платіжних послуг, або на єдиний рахунок проводиться лише після повного погашення такого податкового боргу платником податків (п. 43.2 ст. 43 ПКУ).

Пунктом 1 розд. III Порядку інформаційної взаємодії Державної податкової служби України, її територіальних органів, Державної казначейської служби України, її територіальних органів, місцевих фінансових органів у процесі повернення (перерахування) платникам податків помилково та/або надміру сплачених сум грошових зобов’язань та пені, затвердженого наказом Міністерства фінансів України від 11.02.2019 № 60 (із змінами), передбачено, що заява може бути подана платником до територіального органу ДПС в електронній формі за допомогою засобів інформаційно – комунікаційних систем та з дотриманням вимог законодавства у сферах захисту інформації в інформаційно-комунікаційних системах, електронних довірчих послуг та електронного документообігу.

Вхід до Електронного кабінету здійснюється за адресою: http://cabinet.tax.gov.ua, а також через вебпортал ДПС. У головному меню Електронного кабінету необхідно в розділі «Заяви, запити для отримання інформації» із запропонованого переліку вибрати форму Заяви про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені (J1302001 – для юридичних осіб або F1302001 – для фізичних осіб).

Територіальний орган ДПС не пізніше ніж за п’ять робочих днів до закінчення двадцятиденного строку з дня подання платником податків заяви готує висновок про повернення належних сум коштів з відповідного бюджету або з єдиного рахунку та подає його для виконання до органу, що здійснює казначейське обслуговування бюджетних коштів (абзац перший п. 43.5 ст. 43 ПКУ).

На підставі отриманого висновку орган, що здійснює казначейське обслуговування бюджетних коштів, протягом п’яти робочих днів здійснює повернення помилково та/або надміру сплачених грошових зобов’язань та пені платникам податків у порядку, встановленому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику (абзац третій п. 43.5 ст. 43 ПКУ).

Отже, помилково та/або надміру сплачені грошові зобов’язання та пеня підлягають поверненню платнику на підставі Заяви, поданої до територіального органу ДПС за місцем адміністрування (обліку) помилково та/або надміру сплаченої суми протягом 1095 днів від дня її виникнення.

Заяву може бути подано в один з таких способів:

– безпосередньо до територіального органу ДПС за місцем адміністрування (обліку) помилково та/або надміру сплаченої суми;

– засобами поштового зв’язку;

– засобами електронного зв’язку через Електронний кабінет.

Коли та за якими ставками сплачується військовий збір фізичними особами – підприємцями – платниками єдиного податку першої, другої та четвертої групи?

Фізичні особи – підприємці – платники єдиного податку першої, другої та четвертої групи є платниками військового збору.

Платники військового збору:

Повинні сплачувати авансовий внесок до 20 числа кожного місяця;

Можуть сплатити авансом за весь квартал чи рік, але не більше як до кінця поточного звітного року;

Відображають нараховані суми (включаючи щомісячні авансові внески військового збору) у податковій декларації платника єдиного податку.

Нарахування авансових внесків здійснюють контролюючі органи.

Платники єдиного податку першої та другої груп подають податкову декларацію раз на рік у встановлений строк.

Податкова декларація подається за квартальний податковий період, якщо платники єдиного податку першої та другої груп:

протягом року перевищили встановлений обсяг доходу;

вирішили перейти на ставки податку для другої або третьої груп;

відмовилися від спрощеної системи оподаткування.

Платники єдиного податку четвертої групи подають податкову декларацію на поточний рік не пізніше 20 лютого поточного року.

Для ФОПів – платників єдиного податку першої, другої та четвертої групи, ставка військового збоору становить 10% від розміру мінімальної заробітної плати, встановленої на 1 січня звітного року, з розрахунку на календарний місяць (у 2025 році розмір щомісячного авансового внеску – 800 грн).

Щодо зменшення податкових зобов’язань поточного (звітного) податкового періоду на суму податкового кредиту такого (звітного) податкового періоду

Головне управління ДПС у Дніпропетровській області звертає увагу, що згідно з п. 200.1 ст. 200 Податкового кодексу України (далі – ПКУ) сума податку, що підлягає сплаті (перерахуванню) до Державного бюджету України або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов’язання звітного (податкового) періоду та сумою податкового кредиту такого звітного (податкового) періоду.

У разі, якщо за результатами звітного (податкового) періоду податковий кредит платника перевищує його податкові зобов’язання, у платника формується від’ємне значення ПДВ звітного (податкового) періоду, яке відповідно до п. 200.4 ст. 200 ПКУ може бути, зокрема, зараховане до складу податкового кредиту наступного звітного (податкового) періоду.

Форма та Порядок заповнення і подання податкової звітності з податку на додану вартість затверджена наказом Міністерства фінансів України від 28.01.2016 № 21(із змінами) (далі – Порядок № 21).

Відповідно до п.1 розд. ІІІ Порядку № 21 до податкової декларації з ПДВ (далі – декларація) вносяться дані податкового обліку платника окремо за кожний звітний (податковий) період без наростаючого підсумку.

У складі декларації подаються передбачені Порядком № 21 додатки (у разі наявності подій, які підлягають відображенню у таких додатках) (пункти 9 та 11 розд. ІІІ Порядку № 21).

При заповненні розд. ІІІ декларації «Розрахунки за звітний період» здійснюється обрахунок різниці між сумою податкових зобов’язань за звітний (податковий) період (рядок 9 декларації) та податкового кредиту (рядок 17 декларації) (підпункти 1, 2 п. 5 розд. V Порядку № 21). При цьому до складу податкового кредиту поточного звітного (податкового) періоду включається від’ємне значення попереднього звітного періоду (рядок 16.1 декларації, у який згідно з п.п. 5 п. 4 розд. V Порядку № 21 переноситься значення рядка 21 декларації за попередній звітний (податковий) період).

Таким чином, при розрахунку різниці між сумою податкового зобов’язання звітного (податкового) періоду та сумою податкового кредиту такого звітного (податкового) періоду враховується увесь обсяг податкового кредиту, зазначений у рядку 17 декларації, до складу якого входить, у тому числі, сума від’ємного значення попереднього звітного періоду.

Порядком № 21 при здійсненні такого обрахунку не передбачено вимог щодо черговості врахування від’ємного значення (податкового кредиту) поточного звітного (податкового) періоду в погашення податкових зобов’язань такого звітного (податкового) періоду, водночас доцільно при такому обрахунку враховувати таке від’ємне значення у хронологічному порядку його виникнення – від найдавнішого до найновішого.

Якщо в результаті розрахунку значення різниці між сумою податкових зобов’язань і податкового кредиту отримано від’ємне значення, то таке від’ємне значення звітного (податкового) періоду може бути, зокрема, зараховане до складу податкового кредиту наступного звітного (податкового) періоду. Така сума від’ємного значення відображається у рядку 21 декларації та деталізується, в тому числі у розрізі постачальників, у додатку 2 до декларації «Розрахунок суми бюджетного відшкодування та суми від’ємного значення, яка зараховується до складу податкового кредиту наступного звітного (податкового) періоду (Д2)» (далі – додаток 2).

Звітний (податковий період), у якому виникла сума від’ємного значення ПДВ, вказується у графах 2 та 3 таблиці 1 додатка 2 у такому форматі:

дві цифри місяця (наприклад – 01, 02, 03 тощо);

чотири цифри року (наприклад – 2024 тощо).

Разом з цим у графі 4 зазначається індивідуальний податковий номер або умовний індивідуальний податковий номер постачальника, за рахунок якого було сформоване від’ємне значення.

Період складання податкової накладної, розрахунку коригування, завдяки яким сформоване від’ємне значення, заповнюється у графі 5, а в графі 6 проставляється відповідна сума.

Від’ємне значення ПДВ підлягає відображенню у таблиці 1 додатка 2 до декларації у хронологічному порядку виникнення сум від’ємного значення, починаючи зі звітного (податкового) періоду, який є найбільш давнім до дати подання декларації (найдавніший звітний (податковий) період) (рядок 1), та закінчуючи найближчим звітним (податковим) періодом.

Сумарне значення рядка «Усього» графи 10 таблиці 1 додатка 2 до декларації повинно відповідати значенню рядка 21 декларації.

Використання ФОПом – платником єдиного податку (першої – третьої груп) платіжних терміналів при здійсненні розрахунків за товари: визначення доходу

Головне управління ДПС у Дніпропетровській області нагадує, що порядок застосування спрощеної системи оподаткування, обліку та звітності визначено у главі 1 розд. XIV Податкового кодексу України (далі – ПКУ).

Згідно з п.п. 1 п. 292.1 ст. 292 ПКУ для фізичної особи – підприємця – платника єдиного податку доходом є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ. При цьому до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності.

До суми доходу платника єдиного податку включається вартість безоплатно отриманих протягом звітного періоду товарів (робіт, послуг) (абзац перший п. 292.3 ст. 292 ПКУ).

Датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі, дата підписання платником єдиного податку акта приймання-передачі безоплатно отриманих товарів (робіт, послуг). Для платника єдиного податку третьої групи, який є платником податку на додану вартість, датою отримання доходу є дата списання кредиторської заборгованості, за якою минув строк позовної давності (п. 292.6 ст. 292 ПКУ).

Отже, у разі використання платіжних терміналів при здійсненні розрахунків за товари (послуги) доходом фізичної особи – платника єдиного податку вважається сума, що надійшла на поточний рахунок. При цьому датою отримання доходів є дата надходження коштів на розрахунковий рахунок платника єдиного податку. Якщо при здійсненні розрахунків за товари (роботи, послуги) з використанням платіжних терміналів із суми виручки банком утримується комісійна винагорода за послуги з розрахункового обслуговування, то доходом фізичної особи – підприємця на спрощеній системі оподаткування є повна сума виручки (з врахуванням комісії, утриманої банком).

До уваги ФОПів – платників єдиного податку другої – четвертої груп!

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до п.п. 14.1.114 прим. 2 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) мінімальне податкове зобов’язання (далі – МПЗ) – мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ. Сума МПЗ, визначених щодо кожної із земельних ділянок, право користування якими належить, зокрема, одній фізичній собі, у тому числі фізичній особі – підприємцю, є загальним МПЗ.

МПЗ щодо земельної ділянки, нормативна грошова оцінка якої проведена, та МПЗ щодо земельної ділянки, нормативна грошова оцінка якої не проведена, обчислюється за формулами наведеними у ст. 38 прим. 1 «Визначення МПЗ» ПКУ.

При цьому Законом України від 10 жовтня 2024 року № 4015-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану», який набрав чинності 01.12.2024, доповнено підрозд. 10 розд. ХХ «Перехідні положення» ПКУ п. 74, яким, установлено, що при визначенні МПЗ у період з 01 січня 2024 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан, введений Указом Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 2102-IX, сума МПЗ, визначена відповідно до підпунктів 38 прим. 1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, не може становити менше 700 грн з 1 гектара, а для земельних ділянок, у площі яких частка ріллі становить не менше 50 відс., – 1400 грн з 1 гектара.

Дія п. 74 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ не поширюється на земельні ділянки, земельні частки (паї), що розташовані на територіях можливих бойових дій, які включені до Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією.

Згідно з абзацом першим п. 297 прим. 1.1 ст. 297 прим. 1 ПКУ платники єдиного податку – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального МПЗ у складі податкової декларації за податковий (звітний) рік.

Враховуючи те, що положення п. 74 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ діють з 01.12.2024, то вперше сума МПЗ, яка згідно п. 74 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ не може становити менше 700 грн з 1 гектара, а для земельних ділянок, у площі яких частка ріллі становить не менше 50 відс., – 1400 грн з 1 гектара, враховується фізичними особами – підприємцями – платниками єдиного податку (другої – четвертої груп) при розрахунку загального МПЗ за 2024 рік у складі податкової декларації за податковий (звітний) 2024 рік, яка подається у строки, визначені ПКУ.

Закон України № 4113: новації у справлянні рентної плати за користування надрами

Головне управління ДПС у Дніпропетровській області звертає увагу, що Законом України від 04 грудня 2024 року № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» внесено зміни, зокрема до пункту 252.8 статті 252 Податкового кодексу України

Так, відповідно до внесених змін, для гірничих підприємств, які з гірських порід видобувають корисну копалину, товарну продукцію гірничого підприємства (далі – Товарна продукція), що відповідно до розділу V «Мінеральні продукти» Закону України від 19 жовтня 2022 року № 2697-IX «Про Митний тариф України» (із змінами) класифікується за кодами згідно з УКТ ЗЕД:

2517 – галька, гравій, щебінь або подрібнене каміння;

2505 – піски природні всіх видів;

250700 – каолін та інші глини каолінові,

запроваджено для цілей оподаткування Рентною платою мінімальну фактичну ціну реалізації переліченої Товарної продукції як одиниці бази оподаткування.

Податкові зобов’язання обчислюються за фактичною ціною реалізації для згаданої Товарної продукції визначається надрокористувачами за середньозваженою (за обсягами реалізації) у звітному періоді ціною реалізації відповідного виду корисної копалини (мінеральної сировини) за договорами постачання, але не менше одиниці бази оподаткування для:

УКТ ЗЕД 2517 – 6,5 дол. США за 1 тонну;

УКТ ЗЕД 2505 – 5,00 дол. США за 1 тонну;

УКТ ЗЕД 250700, яка залежно від своїх властивостей у затверджених кондиціях на мінеральну сировину об’єкту ділянки надр визнана:

не придатною для первинної переробки (збагачення) – 40 дол. США за 1 тонну;

придатною для первинної переробки (збагачення) – 120 дол. США за 1 тонну.

Національна стратегія доходів до 2030 року: пільговий режим з податку на прибуток підприємств для резидентів Дія Сіті

Головне управління ДПС у Дніпропетровській області нагадує, що податок на прибуток підприємств (податок на прибуток) є важливим джерелом надходжень.

Протягом 2021 – 2022 років в Україні було запроваджено декілька спеціальних режимів в межах чинної моделі податку на прибуток, метою яких є стимулювання секторальних або регіонально орієнтованих інвестицій.

Так, особливості оподаткування резидентів Дія Сіті спрямовані на стимулювання діяльності у сфері комп’ютерного програмування, консультування з питань інформатизації, діяльності із керування комп’ютерним устаткуванням, видання комп’ютерних ігор та інших програм, надання програмних продуктів у режимі «онлайн», освітньої діяльність у галузі ІТ, кібербезпеки проектування, виробництва безпілотних повітряних суден (літальних апаратів) та/або безпілотних водних (надводних, підводних) суден (апаратів) та/або безпілотних наземних транспортних засобів (апаратів, комплексів, платформ), комплектувальних виробів до зазначених суден, засобів (апаратів, комплексів, платформ), їх технічного обслуговування та ремонту, тощо. Для того, щоб бути зареєстрованим резидентом Дія Сіті суб’єкт господарювання має відповідати низці критеріїв.

Преференції в частині сплати податку на прибуток для резидентів Дія Сіті: резиденти Дія Сіті можуть самостійно обрати один із двох варіантів оподаткування своїх доходів: податок на прибуток на особливих умовах (за ставкою 9 % до бази оподаткування, яка визначається на підставі операцій із розподілу прибутку та операцій, які прирівнюються до такого розподілу) або податок на прибутокна загальних підставах (за ставкою 18 %).

До якого контролюючого органу мають звертатися фізичні особи, які володіють кількома об’єктами житлової чи нежитлової нерухомості в різних населених пунктах, щоб звірити дані?

Платники податку на нерухоме майно, відмінне від земельної ділянки, мають право звернутися з письмовою заявою до контролюючого органу за своєю податковою адресою для проведення звірки даних щодо:

– об’єктів житлової та/або нежитлової нерухомості, в тому числі їх часток, що перебувають у власності платника податку;

– розміру загальної площі об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності платника податку;

– права на користування пільгою зі сплати податку;

– розміру ставки податку;

– нарахованої суми податку.

Якщо дані контролюючих органів не співпадають з даними підтвердженими платником податку на підставі відповідних оригіналів документів, такими як документи на право власності, податкова служба робить перерахунок за його адресою і надсилає нове повідомлення-рішення. Попереднє рішення вважається скасованим.

Якщо платник податків подає документи на нерухомість, якої немає в базі даних інформаційних систем центрального органу виконавчої влади, що реалізує державну податкову політику, сплата податку здійснюється на підставі поданих платником відомостей. Це діє до отримання податковою службою інформації від реєстраційних органів про перехід права власності на об’єкт оподаткування.

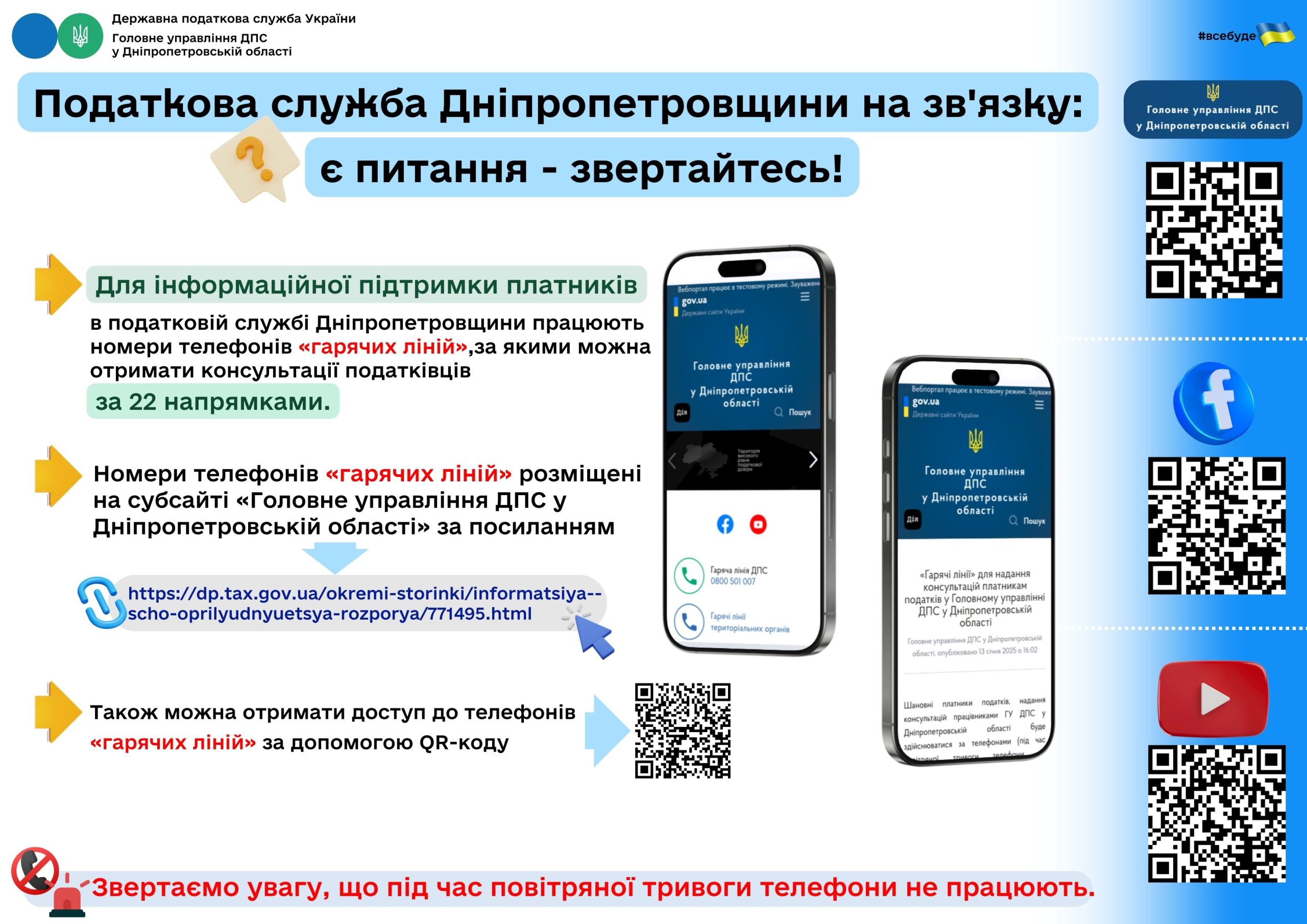

Податкова служба Дніпропетровщини на зв’язку: є питання – звертайтесь!

Для інформаційної підтримки платників у податковій службі Дніпропетровщини працюють номери телефонів «гарячих ліній», за якими можна отримати консультації податківців за 22 напрямками.

Номери телефонів «гарячих ліній» розміщені на субсайті «Головне управління ДПС у Дніпропетровській області» за посиланням https://dp.tax.gov.ua/okremi-storinki/informatsiya–scho-oprilyudnyuetsya-rozporya/771495.html

Звертаємо увагу, що під час повітряної тривоги телефони не працюють.

Які документи та до якого контролюючого органу необхідно подати для отримання ліцензії на роздрібну торгівлю пальним з 01.01.2025?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до частини шостої ст. 41 Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами) (далі – Закон № 3817) ліцензії на право роздрібної торгівлі, зокрема, пальним надаються та їхня дія припиняється органами ліцензування – територіальними органами центрального органу виконавчої влади, що реалізує державну податкову політику.

Згідно з частиною другою ст. 43 Закону № 3817 для отримання ліцензії суб’єкт господарювання подає до органу ліцензування заяву про отримання ліцензії на право провадження відповідного виду господарської діяльності у паперовій або електронній формі у порядку, визначеному ст. 42 Податкового кодексу України (далі – ПКУ). Перелік відомостей, що зазначаються у заяві про отримання ліцензії на право провадження відповідного виду господарської діяльності визначено частиною третьою ст. 43 Закону № 3817.

Відповідно до частини п’ятої ст. 43 Закону № 3817 до заяви про отримання ліцензії на право, зокрема, роздрібної торгівлі пальним додатково додаються копії:

– документів, що підтверджують право власності або право користування земельною ділянкою із зазначенням кадастрового номера земельної ділянки (у разі відсутності кадастрового номера земельної ділянки у зазначених документах надається витяг з Державного земельного кадастру про таку земельну ділянку), на якій розташовано об’єкт роздрібної торгівлі пальним, чинних на дату подання заяви та/або на дату введення такого об’єкта в експлуатацію (зазначені документи не подаються у разі розміщення об’єкта нерухомого майна на території порту, за умови подання документів, що підтверджують право користування портовою інфраструктурою).

Для бункерувальника подаються копії документів, що засвідчують право його власника або користувача на розміщення такого бункерувальника в акваторії водойми згідно із законодавством України (договір оренди/суборенди причальної стінки чи стоянки в порту або інші документи, що засвідчують право власника або користувача бункерувальника на розміщення бункерувальника в акваторії водойми) (п. 1 частини п’ятої ст. 43 Закону № 3817);

– сертифіката про прийняття в експлуатацію закінченого будівництвом об’єкта нерухомого майна, що підтверджує прийняття закінченого будівництвом об’єкта нерухомого майна в експлуатацію, щодо всіх об’єктів нерухомого майна, розташованих у місці роздрібної торгівлі пальним, необхідних для здійснення такої діяльності, – для об’єктів нерухомого майна, введених в експлуатацію у встановленому законодавством порядку з 01 травня 2011 року;

технічного паспорта та/або інвентаризаційної справи, та/або довідки про технічні характеристики об’єкта нерухомого майна, що підтверджують функціональне призначення об’єкта нерухомого майна, що видані бюро технічної інвентаризації або фізичною особою – підприємцем, або юридичною особою, у складі якої працюють один або більше виконавців окремих видів робіт (послуг), пов’язаних із створенням об’єктів архітектури, що пройшли професійну атестацію та отримали кваліфікаційний сертифікат на право виконання робіт з технічної інвентаризації об’єктів нерухомого майна відповідно до Закону України від 20 травня 1999 року № 687-XIV «Про архітектурну діяльність», – для об’єктів нерухомого майна, введених в експлуатацію у встановленому законодавством порядку до 30 квітня 2011 року включно, розташованих у місці роздрібної торгівлі пальним, необхідних для здійснення такої діяльності.

Підтвердженням введення в експлуатацію об’єктів нерухомого майна, призначених для роздрібної торгівлі пальним, право приватної власності на які виникло у порядку, визначеному законами України від 04 березня 1992 року № 2163-XII «Про приватизацію державного майна» та від 06 березня 1992 року № 2171-XII «Про приватизацію невеликих державних підприємств (малу приватизацію)», є реєстрація права власності у порядку, визначеному Законом України від 01 липня 2004 року № 1952-IV «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень».

У разі якщо документи, зазначені у пп. 1, 2 частини п’ятої ст. 43 Закону № 3817, видані (оформлені) іншій особі, ніж заявник, заявник додатково подає документи, що підтверджують його право на використання відповідного об’єкта нерухомого майна (п. 2 частини п’ятої ст. 43 Закону № 3817);

– свідоцтва про право власності та/або користування на судно, свідоцтва про придатність судна до плавання або класифікаційного свідоцтва на судно, або акта огляду судна, що видані у встановленому законом порядку, – для бункерувальника (п. 3 частини п’ятої ст. 43 Закону № 3817);

– дозволу на виконання робіт підвищеної небезпеки та експлуатацію (застосування) машин, механізмів, устаткування підвищеної небезпеки або декларації відповідності матеріально-технічної бази вимогам законодавства з питань охорони праці (п. 6 частини п’ятої ст. 43 Закону № 3817);

– документа/документів, що засвідчують право власності або право користування спеціалізованими транспортними засобами для перевезення балонів із скрапленим вуглеводневим газом, з яких здійснюватиметься роздрібна торгівля скрапленим вуглеводневим газом у балонах для побутових потреб населення та інших споживачів (для ліцензії на право роздрібної торгівлі пальним (скрапленим вуглеводневим газом у балонах для побутових потреб населення та інших споживачів) із спеціалізованих транспортних засобів для перевезення балонів із скрапленим вуглеводневим газом) (п. 8 частини п’ятої ст. 43 Закону № 3817).

При поданні заяви про отримання ліцензії на право роздрібної торгівлі пальним копії документів, передбачених пп. 1, 2, 6 частини п’ятої ст. 43 Закону № 3817, не подаються, якщо заявником є суб’єкт господарювання державного сектору економіки або суб’єкт господарювання, власником якого є суб’єкт господарювання державного сектору економіки, який разом із заявою про отримання ліцензії на право роздрібної торгівлі пальним подав копію одного з таких документів:

документа, що підтверджує приймання суб’єктом господарювання об’єкта нерухомого майна за договором управління майном, укладеним між суб’єктом господарювання – заявником та Національним агентством України з питань виявлення, розшуку та управління активами, одержаними від корупційних та інших злочинів, у порядку, передбаченому ст. 21 прим. 1 Закону України від 10 листопада 2015 року № 772-VIII «Про Національне агентство України з питань виявлення, розшуку та управління активами, одержаними від корупційних та інших злочинів», на підставі рішення Кабінету Міністрів України;

документа, що підтверджує приймання суб’єктом господарювання нерухомого майна, примусово відчуженого або вилученого у власника в умовах правового режиму воєнного стану згідно із законами України від 12 травня 2015 року № 389-VIII «Про правовий режим воєнного стану» (далі – Закон № 389), від 17 травня 2012 року № 4765-VI «Про передачу, примусове відчуження або вилучення майна в умовах правового режиму воєнного чи надзвичайного стану» (далі – Закон № 4765);

документа, що підтверджує передачу акцій суб’єкта господарювання у межах процедури примусового відчуження або вилучення в умовах правового режиму воєнного стану згідно із законами № 389 та № 4765. Дія цього абзацу поширюється на об’єкти нерухомого майна, які на день передачі акцій суб’єкта господарювання перебували у власності такого суб’єкта господарювання, який мав діючу ліцензію на право роздрібної торгівлі пальним;

документа, що підтверджує приймання суб’єктом господарювання на підставі рішення Кабінету Міністрів України в управління нерухомого майна, стягнутого у дохід держави згідно із Законом України від 14 серпня 2014 року № 1644-VII «Про санкції»;

документа, що підтверджує приймання суб’єктом господарювання на підставі рішення Кабінету Міністрів України у господарське відання та/або в управління об’єктів нерухомого майна, що перебувають у власності Російської Федерації та її резидентів, примусово вилучених відповідно до Закону України від 03 березня 2022 року № 2116-IX «Про основні засади примусового вилучення в Україні об’єктів права власності Російської Федерації та її резидентів».

Копії документів, передбачених пп. 1, 2, 6 частини п’ятої ст. 43 Закону № 3817, суб’єкт господарювання державного сектору економіки або суб’єкт господарювання, власником якого є суб’єкт господарювання державного сектору економіки, має подати до контролюючого органу протягом двох років з дня подання заяви про отримання ліцензії на право роздрібної торгівлі пальним. У разі припинення ліцензії на право роздрібної торгівлі пальним, отриманої у порядку, встановленому частиною п’ятою ст. 43 Закону № 3817, при поданні повторної заяви про отримання ліцензії на право роздрібної торгівлі пальним суб’єкт господарювання має подати всі документи, передбачені цією частиною.

Дохід виплачено самозайнятій особі: чи потрібно податковому агенту у розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку…

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. «б» п. 176.2 ст. 176 Податкового кодексу України (далі – ПКУ) особи, які відповідно до ПКУ мають статус податкових агентів, та платники єдиного внеску зобов’язані подавати у строки, встановлені ПКУ для податкового місяця, податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (Розрахунок), до контролюючого органу за основним місцем обліку.

Тобто, у разі нарахування (виплати) доходів податковий агент повинен відобразити в Розрахунку такі виплачені доходи на користь всіх платників податків – фізичних осіб, в тому числі виплачені на користь самозайнятих осіб (фізичних осіб – підприємців та осіб, що проводять незалежну професійну діяльність).

До уваги суб’єктів господарювання, які здійснюють виробництво, оптову, роздрібну торгівлю пальним та зберігання пального!

Головне управління ДПС у Дніпропетровській області повідомляє.

До 01 січня 2025 року порядок отримання та сплати чергових платежів за ліцензії на право виробництва, оптової, роздрібної торгівлі пальним та зберігання пального було визначено Законом України від 19 грудня 1995 року № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» зі змінами та доповненнями (далі – Закон № 481).

Відповідно до ст. 4 Закону № 481 ліцензії на право виробництва, зокрема, пального видавались безстроково, а сплата за такі ліцензії здійснювалась щорічно відповідно до визначеної річної вартості.

Згідно ст. 15 Закону № 481 ліцензії на право оптової, роздрібної торгівлі пальним та зберігання пального видавались терміном на 5 років, а сплата за такі ліцензії здійснювалась щорічно відповідно до визначеної річної вартості.

З 01 січня 2025 року розмір річної плати за ліцензії на право оптової торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах встановлено ст.ст. 50-51 та ст. 53 Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами) (далі – Закон № 3817) в сумі, що розраховується від розміру мінімальної заробітної плати, встановленої законом на 01 січня звітного (податкового) року, в якому здійснюється платіж.

При цьому, п. 3 розд. ХІІІ «Перехідні положення»» Закону № 3817 встановлено, що ліцензії на право провадження відповідного виду господарської діяльності, видані відповідно до Закону № 481 до 01 січня 2025 року, вважаються чинними та підтверджують право на провадження відповідного виду (видів) господарської діяльності до завершення строку, на який їх було видано (для ліцензій, виданих на визначений строк), або до дня припинення їхньої дії в порядку, визначеному Законом № 3817.

Суб’єкт господарювання зобов’язаний забезпечити сплату чергової річної плати за надану ліцензію на право провадження відповідного виду господарської діяльності до початку кожного наступного річного періоду (ст. 54 Закону № 3817).

Враховуючи викладене, річна плата за ліцензії визначається у розмірі, встановленому на 01 січня податкового року, в якому настає строк сплати наступного чергового річного платежу.

Отже, з 01.01.2025 черговий платіж за ліцензію на право виробництва, оптової, роздрібної торгівлі пальним та зберігання пального, що була отримана до 01 січня 2025 року сплачується щорічно, до початку кожного наступного річного періоду у розмірах, що визначені статтями 50 – 51 та ст. 53 Закону № 3817.

Новостворена юридична особа не реєструвалась платником ПДВ: чи подається після проведення реєстрації в ЄДР заява за ф. № 1-ОПП з інформацією про головного бухгалтера?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 66.1 ст. 66 Податкового кодексу України (далі – ПКУ) підставами для внесення змін до облікових даних платників податків є, зокрема:

інформація органів державної реєстрації;

документально підтверджена інформація, що надається платниками податків.

Частиною четвертою ст. 8 Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» із змінами та доповненнями (далі – Закон № 996) визначено, що для забезпечення ведення бухгалтерського обліку підприємство самостійно з дотриманням вимог Закону № 996 обирає форми його організації:

введення до штату підприємства посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером;

користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи;

ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерією або підприємством, суб’єктом підприємницької діяльності, самозайнятою особою, що провадять діяльність у сфері бухгалтерського обліку та/або аудиторської діяльності;

самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником підприємства. Ця форма організації бухгалтерського обліку не може застосовуватися на підприємствах, звітність яких повинна оприлюднюватися, та в бюджетних установах.

Підприємство, що становить суспільний інтерес, зобов’язане утворити бухгалтерську службу на чолі з головним бухгалтером, до складу якої входять не менше двох осіб. Положення абзацу шостого частини четвертої ст. 8 Закону № 996 не поширюється на недержавні пенсійні фонди та інститути спільного інвестування.

Відповідно до ст. 9 Закону України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» із змінами та доповненнями в Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – ЄДР) містяться такі відомості щодо юридичної особи, як, зокрема, відомості про керівника юридичної особи, а за бажанням юридичної особи – також про інших осіб, які можуть вчиняти дії від імені юридичної особи, у тому числі підписувати договори, подавати документи для державної реєстрації тощо.

Разом з тим, ЄДР не містить інформації про головного бухгалтера.

Порядок внесення змін до облікових даних платників податків встановлено розд. ІХ Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями (далі – Порядок № 1588).

Згідно з п. 66.4 ст. 66 ПКУ та п. 9.3 розд. IX Порядку № 1588 платники податків – юридичні особи та відокремлені підрозділи юридичних осіб зобов’язані подати відомості стосовно осіб, відповідальних за ведення бухгалтерського та/або податкового обліку юридичної особи, відокремлених підрозділів юридичної особи до контролюючого органу у 10-денний строк з дня взяття на облік чи виникнення змін у облікових даних платників податків, шляхом подання заяви за ф. № 1-ОПП з позначкою «Зміна відповідальних осіб: особи, відповідальної за ведення бухгалтерського та/або податкового обліку». У разі надходження від платників податків заяви за ф. № 1-ОПП з позначкою «Зміна відповідальних осіб: особи, відповідальної за ведення бухгалтерського та/або податкового обліку» контролюючі органи вносять відповідні зміни до Єдиного банку даних юридичних осіб.

При подані заяви за ф. № 1-ОПП з позначкою «Зміна відповідальних осіб: особи, відповідальної за ведення бухгалтерського та/або податкового обліку» заповнюються 1, 2, 4 та 10 розділи заяви за ф. № 1-ОПП, при цьому інформація про засновників не подається.

Відомості стосовно осіб, відповідальних за ведення бухгалтерського та/або податкового обліку юридичної особи, також оновлюються контролюючими органами у Єдиному банку даних юридичних осіб на підставі реєстраційної заяви платника податку на додану вартість (про реєстрацію, перереєстрацію або внесення змін), якщо така реєстраційна заява була подана в один із способів, визначених п. 183.7 ст. 183 розд. V ПКУ, та задоволена контролюючим органом.

У цьому разі платник податків звільняється від подання до контролюючого органу заяви за ф. № 1-ОПП у зв’язку із зміною відомостей стосовно осіб, відповідальних за ведення бухгалтерського та/або податкового обліку юридичної особи.

Платники податків можуть подати заяву за ф. № 1-ОПП з позначкою «Зміна відповідальних осіб: особи, відповідальної за ведення бухгалтерського та/або податкового обліку» технічними засобами електронних комунікацій в електронній формі з дотриманням вимог Закону України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг», Закону України від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги».

Тобто, після проведення державної реєстрації новостворена юридична особа, яка не реєструвалась платником податку на додану вартість, подає до контролюючого органу заяву за ф. № 1-ОПП з позначкою «Зміна відповідальних осіб: особи, відповідальної за ведення бухгалтерського та/або податкового обліку» з інформацією про головного бухгалтера у 10-денний строк з дня взяття на облік.

Юридична особа придбала (орендує) транспортний засіб для службового користування: заповнення графи «Місцезнаходження об’єкта оподаткування» розд. 3 повідомлення за ф. № 20-ОПП

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 63.3 ст. 63 Податкового кодексу України (далі – ПКУ) та п. 8.1 розд. VIIІ Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями (далі – Порядок № 1588) платник податків зобов’язаний стати на облік у відповідних контролюючих органах за основним та неосновним місцем обліку, повідомляти про всі об’єкти оподаткування і об’єкти, пов’язані з оподаткуванням, контролюючий орган за основним місцем обліку у порядку, встановленому розд. VIIІ Порядку № 1588.

Об’єктами оподаткування і об’єктами, пов’язаними з оподаткуванням або через які провадиться діяльність (далі – об’єкти оподаткування), є майно та дії, у зв’язку з якими у платника податків виникають обов’язки щодо сплати податків та зборів (п. 8.2 розд. VIIІ Порядку № 1588).

Заява про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП (далі – Заява за ф. № 20-ОПП) подається протягом 10 робочих днів після їх реєстрації, створення чи відкриття до контролюючого органу за основним місцем обліку платника податків.

У Заяві за ф. № 20-ОПП надається інформація про всі об’єкти оподаткування, що є власними, орендованими або переданими в оренду (п. 8.4 розд. VIIІ Порядку № 1588).

Форма Заяви за ф. 20-ОПП наведена у додатку 10 до Порядку № 1588, відповідно до якої передбачено заповнення граф «Місцезнаходження об’єкта оподаткування» розд. 3.

Інформація про однотипні (за видом, використанням, станом та видом права власності) автомобільні транспортні засоби, які не є пунктами пересувної роздрібної торгівлі, громадського харчування або послуг, інших ніж пасажирські та вантажні перевезення, може бути подана в Заяві за ф. № 20-ОПП як узагальнена з типом об’єкта оподаткування «автомобільні транспортні засоби» та зазначенням кількості таких транспортних засобів в графі 17 «Реєстраційний номер об’єкта оподаткування».

Таким чином, якщо юридична особа придбала (орендує) транспортний засіб для службового користування, то протягом 10 робочих днів після придбання (оформлення договору оренди) подається Заява за ф. № 20-ОПП до контролюючого органу за основним місцем обліку, де у графах «Місцезнаходження об’єкта оподаткування» розд. 3 зазначається адреса місцезнаходження транспортного засобу.

До уваги юридичних осіб – платників єдиного податку четвертої групи!

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п.п. 14.1.114 прим. 2 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) мінімальне податкове зобов’язання (МПЗ) – це мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ. Сума МПЗ, визначених щодо кожної із земельних ділянок, право користування якими належить одній, зокрема, юридичній особі, є загальним МПЗ.

Визначення МПЗ передбачено ст. 38 прим. 1 ПКУ.

МПЗ щодо земельної ділянки, нормативна грошова оцінка якої проведена обчислюється за формулою, наведеною у п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, елементом якої є коефіцієнт «К», який становить 0,05.

МПЗ щодо земельної ділянки, нормативна грошова оцінка якої не проведена обчислюється за формулою, наведеною у п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ, елементом якої є коефіцієнт «К», який становить 0,05.

Водночас, тимчасово, для розрахунку МПЗ за 2022 та 2023 податкові (звітні) роки коефіцієнт «К», визначений у підпунктах 38 прим. 1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, застосовується із значенням 0,04.

Поряд з цим, п. 67 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ встановлено, що при визначенні МПЗ за 2025 рік та наступні роки, закінчуючи роком, у якому буде припинено або скасовано воєнний стан, введений Указом Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 2102-IX, коефіцієнт «К», визначений у підпунктах 38 прим.1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, застосовується із значенням 0,057.

Враховуючи те, що при визначенні МПЗ за 2024 рік нормами ПКУ не передбачено іншого значення коефіцієнту «К», ніж встановленого у підпунктах 38 прим.1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, то юридичні особи – платники єдиного податку четвертої групи при розрахунку МПЗ за 2024 рік у графі 7 додатка 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» до податкової декларації платника єдиного податку четвертої групи на 2025 рік зазначають коефіцієнт «К» – 0,05.

Комунікаційна податкова платформа – взаємодія з бізнесом та громадськістю в ефективному форматі

Потребуєте детальних роз’яснень законодавства?

Необхідно оперативно вирішити нагальні питання податкової сфери?

Маєте пропозиції щодо необхідності проведення певних заходів за визначеною тематикою?

Звертайтесь на комунікаційну податкову платформу Головного управління ДПС у Дніпропетровській області.

Звернення від представників бізнесу та громадськості приймаються на електронну скриньку dp.ikc@tax.gov.ua.

Неприбуткові організації отримали додаткові можливості для допомоги військовим та цивільним

Розширено умови перебування благодійних організацій у Реєстрі неприбуткових установ та організацій, а також доповнено перелік отримувачів допомоги від неприбуткових організацій, яких внесено до зазначеного Реєстру.

Відповідні зміни до Податкового кодексу набули чинності 30 грудня 2024 року.

Що саме змінилося?

- Благодійні організації мають право здійснювати виплати своїм працівникам без ризику втратити статус неприбуткової організації.

Йдеться про такі виплати:

– компенсації та інші виплати (включаючи ті, що є додатковим благом) за умови, що такі компенсації та інші виплати пов’язані з діяльністю організації і передбачені її статутом та/або іншими документами та не суперечать Закону України «Про благодійну діяльність та благодійні організації»;

– ці компенсації та інші виплати не повинні перевищувати 25 % від загальних адміністративних витрат благодійної організації за рік.

- Коло отримувачів благодійної допомоги від неприбуткових організацій під час воєнного або надзвичайного стану доповнено переліком з числа фізичних осіб (крім засновників, учасників неприбуткових організацій або пов’язаних з ними осіб):

– військовослужбовці, учасники бойових дій та співробітники силових структур тощо;

– члени родин військових у разі їх поранення чи загибелі;

– працівники підприємств і організацій, сил цивільного захисту, які беруть або брали участь у заходах із забезпечення національної безпеки та оборони, відсічі і стримування збройної агресії російської федерації, перебуваючи безпосередньо в районах бойових дій.

Таким чином, неприбуткові організації отримали додаткові можливості для допомоги військовим та цивільним.

Довідково: Закон України від 17 грудня 2024 року № 4143-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо звільнення від оподаткування податком на додану вартість операцій з ввезення на митну територію України окремих товарів оборонного призначення» набрав чинності 30 грудня 2024 року.

Cервіс «Пульс» Державної податкової служби України

Головне управління ДПС у Дніпропетровській області нагадує, що сервіс «Пульс» приймає звернення фізичних осіб та суб’єктів господарювання (далі – Заявники) щодо неправомірних дій або бездіяльності працівників податкової служби, а також про можливі корупційні дії з їхнього боку (далі – Інформація).

Надати інформацію можна, здійснивши наступне:

Крок 1

Наберіть номер телефону 0800-501-007.

Крок 2

Прослухавши інтерактивний голосовий автовідповідач з 8.00 до 19.00, у п’ятницю з 8.00 до 18.00 (крім суботи та неділі) – послідовно оберіть напрямок «5» та натисніть 1.

Крок 3

Зачекайте з’єднання з працівником та залиште Інформацію.

При наданні Інформації назвіть своє прізвище, ім’я, по батькові (найменування суб’єкта господарювання), контактний телефон, місце проживання/реєстрації, а також прізвище, ім’я, по батькові та посаду працівника органу ДПС, з яким пов’язана подія, дата, місце і суть події, конкретні обставини, зауваження, прохання чи вимоги. Якщо Заявник не бажає називати своє прізвище, ім’я, по батькові, місце проживання/реєстрації, Інформація реєструється як анонімна.

У разі звернення представника Заявника обов’язково надаються відомості стосовно його повноважень здійснювати представництво законних інтересів та ведення справ Заявника, пов’язаних із сплатою податків, на підставі закону або довіреності. Якщо представник Заявника не надає такі дані, Інформація на сервіс «Пульс» не приймається.

Крок 4

У неробочий час з 19.00 до 8.00, у п’ятницю з 18.00 (також субота та неділя) Інформацію можна залишити на інтерактивний автовідповідач.

Також її можна надіслати на електронну пошту idd@tax.gov.ua.

Звертаємо увагу, що реєструючи звернення Ви даєте згоду на запис розмови технічними засобами та обробку і використання персональних даних згідно з законодавством.

Про результати розгляду Інформації Заявники повідомляються невідкладно або протягом 3 робочих днів. Якщо інформація потребує додаткового розгляду, то загальний термін її опрацювання може бути подовжено.

Не повідомляються Заявникам результати розгляду анонімної Інформації та повідомлень про наявність на офіційному вебпорталі/субсайтах ДПС недостовірної/застарілої інформації; методологічних чи технічних проблем в роботі електронних сервісів, систем та відомості щодо мінімізації сплати податків, зборів, єдиного внесу на загальнообов’язкове державне соціальне страхування, що надходять електронною поштою.

Формування Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства здійснюється автоматично

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до Закону України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» Державною податковою службою України здійснюється щоквартальне формування Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік).

ДПС забезпечує формування та затвердження Переліку не пізніше останнього робочого дня березня, травня, серпня та листопада. Перелік оприлюднюється на офіційному вебпорталі ДПС на п’ятнадцятий робочий день з дня його затвердження.

Формування Переліку платників відбувається автоматично. Джерелами інформації для формування Переліку є:

– податкова звітність платника податків, подана ним до контролюючого органу, у терміни, встановлені Податковим кодексом України (ПКУ);

– податкова інформація з інформаційно-комунікаційних систем ДПС та інших джерел, отримана в порядку та спосіб, визначений ПКУ.

Розрахунок показників вимог, критеріїв та середніх показників критеріїв здійснюється на підставі даних податкової звітності, поданої платником податків, та відомостей, отриманих від центральних органів виконавчої влади та інших органів у порядку інформаційної взаємодії.

Розраховані середні показники, які використовуються для формування Переліку, публікуються протягом 5 робочих днів після його затвердження. Критерії включення до Переліку враховують різні фактори, такі як рівень сплати податків, нарахування заробітної плати тощо. Детально ознайомитись з критеріями та перевірити відповідність суб’єкта господарювання вимогам включення до Переліку можна на субсайті «Територія високого рівня податкової довіри», який розміщено за посиланням https://tpd.tax.gov.ua.

Субсайт пропонує користувачам наступні сервіси:

– список платників податків юридичних осіб та фізичних осіб – підприємців, які відповідають визначеним законом умовам (можливість перевірити по коду ЄДРПОУ/РНОКПП, чи входить суб’єкт господарювання до Переліку,);

– перевірку власних показників (відповіднсть/невідповідністть критеріям);

– можливість аналізу по галузям (середні показники сплати податків до бюджету з податку на прибуток, ПДВ, ПДФО, єдиного податку, резидентів Дія.Сіті та середньої заробітної плати по галузі).

Крім того, на субсайті «Територія високого рівня податкової довіри» розміщені відповіді на найпоширеніші питання платників стосовно комплаєнсу та формування Переліку.

Метою проєкту «Територія високого рівня податкової довіри» є те, щоб більшість платників податків мала високий рівень добровільного та свідомого виконання податкового законодавства.

Засідання міської робочої групи з питань податку на доходи фізичних осіб

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) повідомляє.

Днями, у виконавчому комітеті Криворізької міської ради відбулось засідання міської робочої групи з питань справляння сплати податку на доходи фізичних осіб, виконання показників доходів бюджету Криворізької міської територіальної громади та мобілізації додаткових надходжень до бюджету.

На засіданні було розглянуто виконання дохідної частини місцевого бюджету за 2024 рік та проведено аналіз надходжень податку на доходи фізичних осіб.

Визначено заходи щодо розширення бази оподаткування та відповідного збільшення дохідної частини місцевого бюджету.

Засідання районної комісії в онлайн форматі

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

Нещодавно, в онлайн режимі було проведено засіданні районної комісії Криворізької районної військової адміністрації з питань погашення заборгованості з виплати заробітної плати, пенсій та інших соціальних виплат.

На засіданні обговорювались питання щодо заборгованості із заробітної плати, виплати заробітної плати працівникам підприємств нижче законодавчо встановленого мінімуму та по відшкодуванню пенсій, що обліковується за підприємствами Криворізького району

За підсумками проведеного засідання, прийняті відповідні рішення та поставлені задачі суб’єктам господарювання стосовно вжиття невідкладних заходів для погашення вищезазначених заборгованостей.

Проведено сеанс телефонного зв’язку «гаряча лінія»

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» щодо актуальних питань податкового законодавства.

Платники запитували щодо декларування доходів та подання декларації про майновий стан і доходи, особливості податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства, реєстрацію РРО/ПРРО, офіційне оформлення працівників та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Деклараційна кампанія – 2025: способи подання податкової декларації про майновий стан доходи

Головне управління ДПС у Дніпропетровській області нагадує, що з 01.01.2025 триває кампанія декларування громадянами доходів, одержаних протягом 2024 року.

Звертаємо увагу, що платник податків може обрати зручний для себе спосіб подачі податкової декларації про майновий стан і доходи (декларація), а саме:

– особисто або уповноваженою особою;

– поштою з повідомленням про вручення та описом вкладення не пізніше ніж за 5 днів до закінчення граничного строку подання;

– засобами електронного зв’язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги».

Згідно з п. 49.5 ст. 49 Податкового кодексу України (далі – Кодекс) у разі надсилання податкової декларації поштою, платник податку на доходи фізичних осіб (далі – податок) зобов’язаний здійснити таке відправлення на адресу відповідного контролюючого органу не пізніше ніж за п’ять днів до закінчення граничного строку подання податкової декларації, визначеного цією статтею, а при поданні податкової звітності в електронній формі, – не пізніше закінчення останньої години дня, в якому спливає такий граничний строк.

Єдиною підставою для неприйняття податкової декларації засобами електронного зв’язку в електронній формі є недійсність кваліфікованого електронного підпису або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису, такого платника податків відповідно до вимог Закону України «Про електронну ідентифікацію та електронні довірчі послуги», у тому числі у зв’язку із закінченням строку дії відповідного кваліфікованого сертифіката електронного підпису, за умови що така податкова декларація відповідає всім вимогам електронного документа, містить достовірні обов’язкові реквізити та надана у форматі, доступному для її технічної обробки.