Руслан Кравченко: ДПС перевиконала план надходжень за квітень на 10,2 млрд грн, за чотири місяці цього року – на понад 46 млрд гривень

Державна податкова служба демонструє стабільне перевиконання плану надходжень. У квітні, станом на 19:00 30.04.2025, ще +10,2 млрд грн. Чотири місяці завершили із солідним перевиконанням – на 46,2 млрд грн (+13,1 % до плану Мінфіну). Про це повідомив Голова ДПС Руслан Кравченко у Telegram-каналі.

«У квітні до загального фонду держбюджету по платежах, які контролює ДПС, надійшло понад 83 млрд грн (+14 % до плану, +37,2 % до квітня 2024 року)», – зазначив він.

Головні показники квітня:

– ПДФО: 29,7 млрд грн (+18,6 % до плану)

– ПДВ: 27,4 млрд грн (+6 %)

– Податок на прибуток: 5,6 млрд грн (+77,5 %)

– Акциз з вироблених та ввезених товарів: 15,7 млрд (+11,4 %)

Відшкодування ПДВ:

Четвертий місяць позитивна динаміка. У квітні відшкодовано 13 млрд грн. За січень – квітень сума становить понад 55 млрд грн (+24,2 % до показника 2024 року).

Показники січня – квітня 2025 року:

– Надходження: 398,2 млрд грн

– Перевиконання плану: +46,2 млрд грн

– Перевиконання показника січня – квітня 2024 року: +16,9 %

«Накопичили суттєвий фінансовий резерв. Завдяки системній роботі, підвищенню добровільної сплати податків та покращенню адміністрування маємо додатковий обсяг для фінансування важливих видатків», – додав Голова ДПС.

Руслан Кравченко: Для системних змін та реалізації ефективних механізмів потрібен відкритий діалог з ІТ-бізнесом

За минулий рік резиденти Дія Сіті сплатили до бюджету 16,8 млрд грн податків. Цьогоріч вони вже задекларували понад 3 млрд грн податку на прибуток.

Про це розповів Голова ДПС Руслан Кравченко під час зустрічі з представниками Diia.City United. Це бізнес-спілка, яка об’єднує продуктові технологічні компанії резидентів Дія.City.

«Мали продуктивну та відверту розмову про реальні запити та проблеми, які турбують IT-бізнес. Такий діалог має бути постійним, щоб прибирати всі перепони, які заважають системним змінам», – зазначив Руслан Кравченко.

Під час заходу учасники обговорили найбільш актуальні теми:

– оподаткування віртуальних активів – перший крок до врегулювання крипторинку. Потрібно забезпечити правову визначеність, захист прав учасників ринку, сприяти розвитку інноваційних технологій та залученню інвестицій;

– оподаткування доходів, отриманих через онлайн-платформи. Це системна побудова механізму контролю за торгівлею товарами та послугами в Інтернеті. Водночас не йдеться про надання автоматичного доступу ДПС до банківських рахунків фізичних осіб;

– оподаткування ПДВ IT-послуг. Складне питання, яке потребує комплексного вирішення.

«ДПС відкрита до конструктивної співпраці та реалізації ефективних механізмів, які підвищуватимуть довіру бізнесу до податкової», – підкреслив Руслан Кравченко.

Умови, за яких звільняються від сплати військового збору ФОПи – платники єдиного податку

Головне управління ДПС у Дніпропетровській області нагадує, що від сплати військового збору звільняються:

► фізичні особи – підприємці – платники єдиного податку першої та другої груп, податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих російською федерацією територіях України станом на дату початку бойових дій або тимчасової окупації, – за період з першого числа місяця, в якому почалися бойові дії на відповідній території, виникла можливість бойових дій або почалася тимчасова окупація такої території, до останнього числа місяця, в якому було завершено такі активні бойові дії, припинено можливість бойових дій або завершено тимчасову окупацію;

► фізичні особи – підприємці – платники єдиного податку першої та другої груп, які не використовують працю найманих осіб, – протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, яка триває 30 і більше календарних днів, що підтверджується витягом з Електронного реєстру листків непрацездатності;

► самозайняті особи (фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність), які призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації, – на весь період їх військової служби.

Мобілізовані, демобілізовані фізичні особи та члени їх родин можуть отримати консультації з податкових питань, звернувшись на «гарячу лінію»

Головне управління ДПС у Дніпропетровській області нагадує, що для надання консультацій мобілізованим, демобілізованим фізичним особам та/або членам їх родин в Головному управлінні ДПС у Дніпропетровській області працюють номери телефонів «гарячих ліній»:

– (096) 862 10 70, (095) 159 09 70 – з питань адміністрування податків, зборів;

– (093) 606 30 45, (099) 510 11 50 – з питань погашення податкового боргу.

Записатись до електронної черги в ЦОП можна онлайн

Головне управління ДПС у Дніпропетровській області нагадує, що Державна податкова служба України продовжує цифровізацію послуг для платників податків.

Так, до електронної черги для відвідування Центрів обслуговування платників (ЦОП) можна записатись онлайн на Загальнодоступному інформаційно-довідковому ресурсі за посиланням: zir.tax.gov.ua/main/queue.

Також попередній запис на отримання послуг у ЦОП доступний через Контакт-центр ДПС за телефоном 0800 501 007.

Плануйте візит заздалегідь – заощаджуйте свій час!

ФОП для отримання довідки (інформації) про доходи за необхідний період здійснення підприємницької діяльності подає відповідну заяву

Головне управління ДПС у Дніпропетровській області звертає увагу, щоб фізичній особі – підприємцю (далі – ФОП), яка не припиняла підприємницької діяльності та перебуває на обліку в органі ДПС (у т. ч. була як на загальній так і на спрощеній системі оподаткування), для отримання довідки (інформації) про доходи за період здійснення підприємницької діяльності до/з 1998 року, необхідно подати:

– за період перебування на загальній системі оподаткування – окремі заяви про видачу довідки про подану декларацію про майновий стан і доходи (про сплату або відсутність податкових зобов’язань), форма якої затверджена наказом Міністерства фінансів України від 13.06.2017 № 568 (із змінами) (далі – Наказ № 568, Заява за формою № 568), щодо кожного звітного річного періоду за який необхідно отримати інформацію про доходи;

– за період перебування на спрощеній системі оподаткування – заяву про видачу довідки про доходи у довільній форми (далі – Заява) (із зазначенням способу отримання інформації: поштою або в контролюючому органі).

Зазначені вище заяви подаються:

– до контролюючого органу за основним місцем обліку ФОП в один із таких способів: письмово або в електронній формі засобами електронного зв’язку (з дотриманням вимог, визначених пунктом 42.4 статті 42 Податкового кодексу України (далі – ПКУ);

– або до будь-якого діючого Центру обслуговування платників (далі – ЦОП).

Контролюючий орган (ЦОП) протягом 10 календарних днів з дня отримання відповідної заяви надає:

– довідку(и) про подану декларацію про майновий стан і доходи (про сплату або про відсутність податкових зобов’язань) за формою, затвердженою Наказом № 568 з наявною інформацією про доходи ФОП, задекларовані на загальній системі оподаткування (окремо за кожний звітний річний період відповідно до поданих Заяв за формою № 568), яку(і) ФОП отримує безпосередньо в контролюючому органі (ЦОП), до якого подано(і) Заяву(и) за формою № 568;

– довідку в довільній формі про доходи ФОП, задекларовані на спрощеній системі оподаткування, яку ФОП отримує безпосередньо в контролюючому органі (ЦОП), до якого подано Заяву, або поштою (в залежності від зазначеного в Заяві способу отримання).

Водночас, повідомляємо що склад і строки зберігання документів у системі податкових органів визначаються відповідно до Переліку типових документів, що утворюються у діяльності органів державної влади та місцевого самоврядування, інших підприємств, установ та організацій, із зазначенням строків зберігання документів (далі – Перелік строку), затвердженого наказом Міністерства юстиції України від 12.04.2012 № 578/5 (із змінами).

Відповідно до Переліку строку, зберігання документів 5 років.

Для провадження господарської діяльності державна реєстрація суб’єктом господарювання обов’язкова

Головне управління ДПС у Дніпропетровській області нагадує, що державна реєстрація суб’єктів господарювання – обов’язкова умова здійснення усіх видів підприємницької діяльності та запорука законності ведення такої діяльності.

Нагадуємо платникам податків про необхідність реєстрації суб’єктами господарювання у випадку здійснення системної господарської діяльності з продажу товарів (надання послуг).

Відсутність державної реєстрації призводить до притягнення відповідних осіб до відповідальності.

Довідково: державна реєстрація суб’єктів підприємницької діяльності здійснюється та регулюється Податковим кодексом України, Законом України «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» від 15 травня 2003 № 755-IV (із змінами) та іншими законодавчими актами.

Надходження рентної плати за спеціальне використання води до загального фонду держбюджету від платників Дніпропетровщини зросли майже на 33 відсотки

Протягом першого кварталу 2025 року до загального фонду державного бюджету від платників Дніпропетровської області за спеціальне використання води надійшло понад 24,5 млн грн рентної плати, що порівняно з аналогічним минулорічним періодом на понад 6,0 млн грн більше, темп росту – 132,8 відсотків.

Звертаємо увагу, що об’єктом оподаткування рентною платою за спеціальне використання води без її вилучення з водних об’єктів є:

– для потреб гідроенергетики – фактичний обсяг води, що пропускається через турбіни гідроелектростанцій для вироблення електроенергії;

– для потреб водного транспорту – час використання поверхневих вод вантажним самохідним і несамохідним флотом, що експлуатується (залежно від тоннажності), та пасажирським флотом, що експлуатується (залежно від кількості місць).

Об’єктом оподаткування рентною платою за спеціальне використання води для потреб рибництва є фактичний обсяг води, необхідної для поповнення водних об’єктів під час розведення риби та інших водних живих ресурсів (у тому числі для поповнення, яке пов’язане із втратами води на фільтрацію та випаровування).

Хто має право не сплачувати та звільнений від сплати військового збору?

Головне управління ДПС у Дніпропетровській області нагадує, що мають право не сплачувати військовий збір:

– фізичні особи – підприємці – платники єдиного податку першої та другої груп, податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих російською федерацією територіях України станом на дату початку бойових дій або тимчасової окупації, – за період з першого числа місяця, в якому почалися бойові дії на відповідній території, виникла можливість бойових дій або почалася тимчасова окупація такої території, до останнього числа місяця, в якому було завершено такі активні бойові дії, припинено можливість бойових дій або завершено тимчасову окупацію;

– фізичні особи – підприємці – платники єдиного податку першої та другої груп, які не використовують працю найманих осіб, – протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, яка триває 30 і більше календарних днів, що підтверджується витягом з Електронного реєстру листків непрацездатності;

– самозайняті особи (фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність), які призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації, – на весь період їх військової служби.

Крім того, у період дії правового режиму воєнного стану не підлягають оподаткуванню військовим збором доходи у вигляді грошового забезпечення працівників правоохоронних органів, військовослужбовців та працівників Збройних Сил України, Національної гвардії України, Служби безпеки України, Служби зовнішньої розвідки України, Державної прикордонної служби України, осіб рядового, начальницького складу, військовослужбовців, працівників Міністерства внутрішніх справ України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, інших утворених відповідно до законів України військових формувань та інших осіб на період їх безпосередньої участі в здійсненні заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації.

Податкові послуги для громадян на порталі Дія

Головне управління ДПС у Дніпропетровській області інформує.

З метою скорочення переліку документів, які подаються в паперовій формі для отримання будь-яких послуг та забезпечення населення якісними послугами адміністративного характеру в електронній формі, для реалізації основної ідеї цифровізації державних послуг на порталі Дія можна отримати такі популярні послуги, як:

– отримання відомостей з Державного реєстру про суми виплачених доходів та утриманих податків в електронному вигляді, засвідченої кваліфікованою електронною печаткою ДПС (Довідка про доходи);

– реєстрація в державному реєстрі фізичних осіб-платників податків (віком 14-18) років під час оформлення паспорта громадянина України вперше (ID14);

– реєстрації дитини в ДРФО під час державної реєстрації народження;

– відображення в електронному вигляді інформації, що міститься в Картці платника податків у мобільному додатку Дія (цифровий реєстраційний номер платника податків (еРНКОПП));

– відображення в електронному вигляді інформації, що міститься у цифрових документах, під час процедур реєстрації, внесення змін або отримання відомостей з Державного реєстру фізичних осіб (Шеринг документів).

Крім того, на сьогодні через Портал Дія для фізичних осіб – підприємців забезпечено можливість подання до контролюючих органів електронних документів заяв та податкової звітності, а також отримання відомостей про об’єкти, які підлягають оподаткуванню.

Дотримання платниками вимог заповнення обов’язкових реквізитів платіжної інструкції під час сплати податків, зборів, платежів та єдиного внеску

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до вимог пункту 37 розділу ІІ Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженою Постановою Правління НБУ від 29.07.2022 року № 163 платіжна інструкція, оформлена платником в електронній або паперовій формі, повинна містити обов’язкові реквізити, зокрема «Код платника».

Пунктом 40 розділу ІІ Інструкції НБУ № 163 визначено, що у випадках, передбачених законодавством, коли платник ініціює платіжну операцію за фактичного платника, заповнюється реквізит «Код фактичного платника».

Порядок заповнення під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення затвердженого наказом від 22.03.2023 № 148.

У Порядку № 148 наведено приклади заповнення реквізиту «Призначення платежу», зокрема поля «Код виду сплати» та «Додаткова інформація запису».

Сплата податків та єдиного внеску оформлюються за кожним напрямом сплати та кожним кодом виду сплати окремою платіжною інструкцією.

Також звертаємо увагу, що згідно пункту 38.2. статті 38 Податкового кодексу України, сплата податку та збору здійснюється платником податку безпосередньо, а у випадках, передбачених податковим законодавством, – податковим агентом, або представником платника податку.

Отже, платники під час сплати податків та єдиного внеску повинні дотримуватися наступних правил заповнення обов’язкових реквізитів платіжної інструкції.

1 При безготівкових розрахунках платників з бюджетами та фондом соціального страхування від власного імені.

Юридичні особи, ФОП та громадяни заповнюють усі обов’язкові реквізити платіжної інструкції, у т.ч. реквізит «Код платника» (податковий номер юридичної особи – ЄДРПОУ, РНОКПП ФОП та громадянина) та реквізит «Призначення платежу».

- При безготівкових розрахунках платників з бюджетами та фондом соціального страхування за відокремлені підрозділи (філії).

Юридичні особи (головні підприємства) у випадках, передбачених ПКУ, заповнюють усі обов’язкові реквізити платіжної інструкції, у т.ч.:

реквізит «Код платника» (податковий номер головного підприємства);

реквізит «Код фактичного платника» (податковий номер філії);

реквізит «Призначення платежу».

- При готівкових розрахунках платники під час сплати податків та єдиного внеску за допомогою технічного пристрою (банківський автомат, платіжний термінал) та через каси надавачів платіжних послуг заповнюють усі обов’язкові реквізити платіжної інструкції, у т.ч. реквізит «Код фактичного платника» (податковий номер платника податків) та реквізит «Призначення платежу». При цьому реквізит «Код платника» містить код надавача платіжних послуг, з використанням технічного пристрою якого або через каси якого проводиться готівковий розрахунок.

Чи може платник скласти ПН за щоденними підсумками при продажу подарункових сертифікатів, якщо такі сертифікати продаються через ПРРО?

Головне управління ДПС у Дніпропетровській області звертає увагу, що при здійсненні операцій з продажу подарункових сертифікатів постачальник (платник ПДВ) має право на складання податкової накладної (ПН) за щоденними підсумками операцій за умови дотримання вимог, визначених п. 201.4 ст. 201 Податкового кодексу України.

До уваги платників акцизного податку!

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до ст. 39 Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального», із змінами та доповненнями (далі – Закон № 3817) за потреби суб’єкт господарювання, відомості про якого містяться у Єдиному реєстрі місць зберігання (далі – Єдиний реєстр), має право звернутися до органу, визначеного частиною четвертою ст. 39 Закону № 3817, із заявою про надання витягу з Єдиного реєстру в паперовій або електронній формі у порядку, визначеному ст. 42 Податкового кодексу України (далі – ПКУ).

Витяг з Єдиного реєстру в електронній формі надається суб’єкту господарювання у порядку, визначеному ПКУ, протягом одного робочого дня з дня отримання відповідної заяви.

Статтею 54 Закону № 3817 передбачено, що орган ліцензування автоматично формує та направляє суб’єкту господарювання в електронній формі у порядку, встановленому ст. 42 ПКУ, повідомлення про:

– необхідність внесення чергового платежу за ліцензію на право провадження відповідного виду господарської діяльності – за 90, 75, 60, 45, 30 та 15 днів до настання терміну сплати чергового платежу за відповідну ліцензію;

– дату, з якої буде припинена дія ліцензії на право провадження відповідного виду господарської діяльності у разі невнесення чергового платежу за таку ліцензію, – за 9 днів до настання терміну сплати чергового платежу за відповідну ліцензію.

Підпунктом 17.1.13 п. 17.1 ст. 17 ПКУ передбачено, що платник податків має право самостійно обирати спосіб взаємодії з контролюючим органом в електронній формі через Електронний кабінет, якщо інше не встановлено ПКУ.

Порядок функціонування Електронного кабінету визначається наказом Міністерства фінансів України від 14.07.2017 № 637 (зі змінами).

Вхід до Електронного кабінету здійснюється за адресою: https://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Доступ до приватної частини Електронного кабінету надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису будь-якого Кваліфікованого надавача електронних довірчих послуг, через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID), за допомогою Дія Підпис або «хмарного» кваліфікованого електронного підпису.

Повідомлення про необхідність внесення чергового платежу за ліцензію на право провадження відповідного виду господарської діяльності, повідомлення щодо дати, з якої буде припинена дія ліцензії на право провадження відповідного виду господарської діяльності у разі невнесення чергового платежу, витяг про внесення місця зберігання до Єдиного реєстру платник податків може переглянути у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету.

Алгоритм розрахунку податкової знижки за навчання

Головне управління ДПС у Дніпропетровській області нагадує, що триває Деклараційна кампанія 2025.

За витратами, понесеними у 2024 році громадяни – платники податку на доходи фізичних осіб (ПДФО, податок) мають право на отримання податкової знижки. Для отримання податкової знижки податкова декларація про майновий стан і доходи за наслідками 2024 року подається платником по 31 грудня 2025 року (включно).

Нагадуємо, що податкова знижка для фізичних осіб, які не є суб’єктами господарювання – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених Податковим кодексом України (далі – ПКУ).

Порядок застосування податкової знижки визначений ст. 166 ПКУ.

Для розрахунку податкової знижки, зокрема за навчання, визначається база оподаткування шляхом зменшення річної суми нарахованої заробітної плати на суму страхових внесків до Накопичувального пенсійного фонду загальнообов’язкового державного пенсійного страхування, а також на суму податкової соціальної пільги (ПСП) за її наявності. Інформацію щодо сум нарахованого загального річного оподатковуваного доходу, застосованих ПСП та утриманого ПДФО фізичні особи отримують у вигляді довідки про доходи від свого роботодавця.

Визначається сума (вартість) витрат платника податку – резидента, дозволених до включення до податкової знижки на підставі підтверджуючих документів.

Сума ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з використанням права на податкову знижку, розраховується наступним чином. Із суми ПДФО, утриманого (сплаченого) із заробітної плати за рік, віднімаємо суму ПДФО, визначену як добуток бази оподаткування, зменшеної на суму понесених платником податку витрат на оплату за навчання, та ставки податку.

Водночас, у разі отримання платником протягом звітного року доходів у вигляді заробітної плати, які оподатковувалися за різними ставками податку, сума ПДФО, на яку зменшуються податкові зобов’язання, розраховується шляхом визначення часток (у відсотках) доходу, оподаткованих за різними ставками ПДФО, в загальній сумі річного загального оподатковуваного доходу.

За якою ставкою ПДФО оподатковується дохід спеціаліста Дія Сіті, що виплачується на його користь у вигляді допомоги по тимчасовій втраті працездатності (лікарняні)?

Головне управління ДПС у Дніпропетровській області повідомляє.

Особливості оподаткування доходів спеціалістів резидентів Дія Сіті встановлені п. 170.14 прим. 1 ст. 170 Податкового кодексу України (далі – ПКУ), відповідно до п.п. 170.14 прим. 1.1 якого податковим агентом платника податку – спеціаліста резидента Дія Сіті під час нарахування (виплати) на його користь доходів у вигляді заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику податку у зв’язку з трудовими відносинами чи у зв’язку з виконанням гіг-контракту, укладеного у порядку, передбаченому Законом України від 15 липня 2021 року № 1667-ІХ «Про стимулювання розвитку цифрової економіки в Україні» із змінами та доповненнями (далі – Закон № 1667), є резиденти Дія Сіті.

Згідно з п.п. 170.14 прим. 1.2 п. 170.14 прим. 1 ст. 170 ПКУ за ставкою, визначеною п. 167.2 ст. 167 ПКУ (5 відс.), оподатковуються доходи платника податку – спеціаліста резидента Дія Сіті, що нараховуються (виплачуються) на його користь резидентом Дія Сіті починаючи з календарного місяця, наступного за календарним місяцем, в якому набуто статус резидента Дія Сіті, у вигляді:

а) заробітної плати;

б) винагороди за гіг-контрактом, укладеним у порядку, передбаченому Законом № 1667, у тому числі винагороди за створення та перехід прав на твори, створені за замовленням;

в) авторської винагороди за створення службового твору та перехід прав на службові твори.

Доходи спеціалістів резидента Дія Сіті, передбачені п.п. «а» – «в» п.п. 170.14 прим. 1.2 п. 170.14 прим. 1 ст. 170 ПКУ, що були нараховані (виплачені) у календарному місяці, в якому набуто статус резидента Дія Сіті, оподатковуються за ставкою, визначеною п. 167.1 ст. 167 ПКУ.

Статтею 2 Закону України від 24 березня 1995 року № 108/95-ВР «Про оплату праці» із змінами та доповненнями визначено структуру заробітної плати, до якої включаються: основна заробітна плата; додаткова заробітна плата; інші заохочувальні та компенсаційні виплати.

Визначення видів виплат, що відносяться до основної, додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, здійснюється з урахуванням Інструкції зі статистики заробітної плати, затвердженої наказом Державного комітету статистики України від 13.01.2004 № 5 (далі – Інструкція № 5).

Згідно з п. 3.2 розд. 3 Інструкції № 5 допомога по тимчасовій непрацездатності відноситься до інших виплат, що не належать до фонду оплати праці.

Відповідно до п.п. 165.1.1 п. 165.1 ст. 165 ПКУ до загального місячного (річного) оподатковуваного доходу платника податку не включаються такі доходи: сума державної та соціальної матеріальної допомоги, державної допомоги, компенсацій, вартість соціальних послуг та реабілітаційної допомоги (включаючи грошові компенсації особам з інвалідністю, на дітей з інвалідністю при реалізації індивідуальних програм реабілітації осіб з інвалідністю, суми допомоги по вагітності та пологах), винагород і страхових виплат, які отримує платник податку з бюджетів та фондів загальнообов’язкового державного соціального страхування та у формі фінансової допомоги особам з інвалідністю з Фонду соціального захисту осіб з інвалідністю згідно із законом, указами Президента України та актами Кабінету Міністрів України, а також вартість соціальної допомоги в натуральній формі малозабезпеченим сім’ям, що отримана від надавачів соціальних послуг відповідно до Закону України від 17 січня 2019 року № 2671-VІІІ «Про соціальні послуги» із змінами та доповненнями.

Винятки, передбачені п.п. 165.1.1 п. 165.1 ст. 165 ПКУ, не поширюються на виплату заробітної плати, грошової (вихідної) допомоги при виході на пенсію (у відставку) та виплату, пов’язану з тимчасовою втратою працездатності.

До загального місячного (річного) оподатковуваного доходу платника податку включаються, зокрема, інші доходи, крім зазначених у ст. 165 ПКУ (п.п. 164.2.20 п. 164.2 ст. 164 ПКУ).

Згідно з п. 167.1 ст. 167 ПКУ ставка податку становить 18 відс. бази оподаткування щодо доходів, нарахованих (виплачених, наданих) платнику податків (крім випадків, визначених у пп. 167.2 – 167.5 ст. 167 ПКУ) у тому числі, але не виключно у формі: заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику у зв’язку з трудовими відносинами та за цивільно-правовими договорами.

Враховуючи викладене, оскільки, дохід у вигляді допомоги по тимчасовій втраті працездатності (лікарняні) не включається до складу заробітної плати, то оподаткування такого доходу здійснюється у загальному порядку визначеному розд. IV ПКУ, тобто за ставкою податку на доходи фізичних осіб 18 відсотків.

Чи обов’язкова наявність QR-коду у фіскальному чеку для РРО, версії програмного забезпечення яких не можуть бути доопрацьовані їх виробниками?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 2 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) та п. 2 розд. II Положення про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13 із змінами та доповненнями (далі – Положення № 13) QR-код є обов’язковим реквізитом фіскального чека.

Поряд із цим відповідно до вимог абзацу третього ст. 12 Закону № 265 не підлягають виключенню з Державного реєстру РРО (далі – Реєстр РРО) моделі реєстраторів розрахункових операцій (далі – РРО), що раніше пройшли первинну реєстрацію та використовуються суб’єктом господарювання, до закінчення строку їх служби (строку, протягом якого виробник (постачальник) гарантує працездатність таких РРО, у тому числі комплектувальних виробів та їх складових частин, збереження інформації у фіскальній пам’яті, за умови дотримання користувачем вимог експлуатаційних документів). Строк між первинною реєстрацією РРО та датою їх виключення з Реєстру РРО не може становити менше семи років. У разі зміни законодавчих вимог до використання РРО виробник (постачальник) зобов’язаний, за наявності технічних можливостей, здійснити доопрацювання РРО.

Водночас, у разі неможливості доопрацювання належним чином зареєстрованих РРО, які вже перебувають в експлуатації, такі РРО можуть використовуватись суб’єктами господарювання до завершення строку, визначеного нормативно-правовими документами щодо ведення Реєстру РРО, з обов’язковим переведенням таких РРО до другої частини Реєстру РРО як таких, що не дозволені до первинної реєстрації.

Враховуючи викладене вище, QR-код у фіскальному чеку не зазначається лише у випадку неможливості доопрацювання належним чином зареєстрованих РРО. В свою чергу такі РРО можуть використовуватись лише до закінчення строку їх служби, який було вказано в експлуатаційній документації. Строк служби РРО встановлюється виробником (постачальником), який гарантує працездатність таких РРО протягом зазначеного терміну.

Платники єдиного податку (1-3 група) мають можливість подати податкову декларації за допомогою застосунку «Моя податкова»

Головне управління ДПС у Дніпропетровській області інформує, що платники єдиного податку можуть відзвітувати за допомогою мобільного застосунку «Моя податкова».

Для подання Податкової декларації платника єдиного податку (1-3 група) суб’єкту господарювання необхідно:

► ідентифікуватись онлайн за допомогою файлового або хмарного КЕП;

► у розділі «Послуги» обрати «Декларація платника єдиного податку (1-2 група)» або «Декларація платника єдиного податку (3 група)»;

► обрати потрібний звітний період та додатки* (за необхідності)

► заповнити необхідні додатки;

► зазначити:

– фактичну численність найманих працівників у звітному періоді;

– обсяги доходів за звітний період;

► зберегти, підписати КЕП, надіслати.

*Для платників єдиного податку Додаток 1 та Додаток 2 подається у складі звітності за рік, крім випадків зміни платником системи оподаткування

Інформування платників податків про суми помилково сплачених податкових платежів

Державною податковою службою України з метою підвищення рівня інформування платників податків про суми помилково сплачених податкових платежів, єдиного внеску запроваджено новий сервіс «Е-повідомлення».

Платники податків, користувачі електронного кабінету, мають можливість отримувати в розділі «Вхідні/вихідні документи/Вхідні/ Повідомлення» електронне інформаційне повідомлення про помилкову сплату платежів (форма J/F14900) та миттєво здійснювати направлення до територіального органу ДПС, в якому обліковуються такі суми, заяву на перерахування коштів в електронному форматі.

Форма Е-повідомлення про помилкову сплату платежів

Податковий номер платника

Назва та код територіального органу ДПС

код території

отримано сплату [дата платіжної інструкції] по платежу [код платежу] «[назва платежу]» в розмірі [сума] грн за платіжною інструкцією № [номер платіжної інструкції] на рахунок [ рахунок IBAN].

У разі помилкової сплати просимо подати Заяву про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені.

Поряд з цим, посадові особи, які за даними Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань є керівником підприємства, установи, організації, чи самозайнятою особою, чи фізичною особою – платником податків, також мають можливість отримувати додаткове повідомлення шляхом приєднання до сервісу «Info TAX».

Звертаємо увагу, що автоматична відправка електронних інформаційних повідомлень про помилкову сплату платежів здійснюється засобами ІКС ДПС о 9.00 годині в робочі дні, крім понеділка, за транзакціями про сплату за попередній банківський день.

До уваги юридичних осіб – платників єдиного податку третьої групи!

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до п.п. 3 п. 291.4 ст. 291 Податкового кодексу України (далі – ПКУ) до платників єдиного податку, які відносяться до третьої групи, належать юридичні особи – суб’єкти господарювання будь-якої організаційно-правової форми, у яких протягом календарного року обсяг доходу не перевищує 1167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року.

Юридичні особи – платники єдиного податку третьої групи використовують дані спрощеного бухгалтерського обліку щодо доходів та витрат з урахуванням положень пунктів 44.2 та 44.3 ст. 44 ПКУ (абзац п’ятий п. 296.1 ст. 296 ПКУ).

Юридичні особи – платники єдиного податку, які відповідають критеріям, визначеним п.п. 3 п. 291.4 ст. 291 ПКУ, ведуть спрощений бухгалтерський облік доходів та витрат з метою обрахунку об’єкта оподаткування за методикою, затвердженою центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику (абзац третій п. 44.2 ст. 44 ПКУ).

Облік доходів підприємства здійснюється відповідно вимог Національного положення (стандарту) бухгалтерського обліку 15 «Дохід», затвердженого наказом Міністерства фінансів України від 29.11.1999 № 290, а формування витрат – відповідно до Національного положення (стандарту) бухгалтерського обліку 16 «Витрати», затвердженого наказом Міністерства фінансів України від 31.12.1999 № 318.

Пунктом 44.3 ст. 44 ПКУ встановлено, що платники податків зобов’язані забезпечити зберігання документів та інформації, визначених п. 44.1 ст. 44 ПКУ, а також документів, пов’язаних із виконанням вимог законодавства, контроль за дотриманням якого покладено на контролюючі органи, протягом визначених законодавством термінів, але не менше:

– 2555 днів – для документів та інформації, необхідних для здійснення податкового контролю відповідно до статей 39 і 39 прим. 2, п. 141.4 ст. 141 ПКУ (п.п. 44.3.1 п. 44.3 ст. 44 ПКУ);

– 1825 днів – для первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством, що складаються особами, визначеними п. 133.1 ст. 133, п.п. 133.2.2 п. 133.2 та п. 133.4 ст. 133 ПКУ, а також юридичними особами, які обрали спрощену систему оподаткування, за винятком документів, до яких застосовується більш тривалий строк зберігання згідно з п.п. 44.3.1 п. 44.3 ст. 44 ПКУ (п.п. 44.3.2 п. 44.3 ст. 44 ПКУ);

– 1095 днів – для інших документів, на які не поширюються вимоги підпунктів 44.3.1 та 44.3.2 п. 44.3 ст. 44 ПКУ (п.п. 44.3.3 п. 44.3 ст. 44 ПКУ);

– 1095 днів – для документів, пов’язаних з виконанням вимог іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, включаючи дозвільні документи (п.п. 44.3.4 п. 44.3 ст. 44 ПКУ).

Строки зберігання документів та інформації, визначені п. 44.3 ст. 44 ПКУ, розраховуються з дня подання податкової звітності чи іншої звітності, передбаченої ПКУ, для складення якої використовуються зазначені документи та/або інформація, а в разі її неподання – з передбаченого ПКУ граничного строку подання такої звітності, а для документів, пов’язаних з виконанням вимог іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, – з дня здійснення відповідної господарської операції (для відповідних дозвільних документів – з дня завершення строку їх дії).

У разі ліквідації платника податків документи, визначені п. 44.1 ст. 44 ПКУ, за період діяльності платника податків не менш як 1825 днів (2555 днів – для документів та інформації, необхідних для здійснення податкового контролю відповідно до ст.ст. 39 і 39 прим. 2, п. 141.4 ст. 141 ПКУ), що передували даті ліквідації платника податків, у встановленому законодавством порядку передаються до архіву.

Передбачені п. 44.3 ст. 44 ПКУ строки зберігання документів та інформації продовжуються на період зупинення відліку строку давності у випадках, передбачених п. 102.3 ст. 102 ПКУ.

Абзацом першим п. 44.1 ст. 44 ПКУ встановлено, що для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Платникам податків забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених документами, що визначені абзацом першим п. 44.1 ст. 44 ПКУ (абзац другий п. 44.1 ст. 44 ПКУ).

Водночас зазначаємо, що регулювання питань методології бухгалтерського обліку та фінансової звітності здійснюється центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику у сфері бухгалтерського обліку та аудиту, затверджує національні положення (стандарти) бухгалтерського обліку, національні положення (стандарти) бухгалтерського обліку в державному секторі, інші нормативно-правові акти щодо ведення бухгалтерського обліку та складання фінансової звітності (абзац перший частини другої ст. 6 Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» (із змінами)). Тому з питання відображення у бухгалтерському обліку доходів і витрат доцільно звернутись до Міністерства фінансів України.

Яку ліцензію необхідно придбати суб’єкту господарювання для здійснення роздрібної торгівлі виключно пивом?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до ст. 1 Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон № 3817) (із змінами та доповненнями) алкогольний напій – це напій, одержаний шляхом спиртового бродіння крохмалевмісної чи цукровмісної сільськогосподарської продукції або вироблений на основі спирту етилового та/або спиртового дистиляту, та/або іншого алкогольного напою, з вмістом спирту етилового понад 0,5 відс. об., який відповідає товарним позиціям 2203, 2204, 2205, 2206 (крім квасу «живого» бродіння), 2208 згідно з УКТЗЕД, а також з вмістом спирту етилового 8,5 відс. об. та більше, що відповідає товарній підкатегорії 2103 90 30 00 та товарній підпозиції 2106 90 згідно з УКТЗЕД.

Пиво – насичений діоксидом вуглецю пінистий алкогольний напій з вмістом спирту більше 0,5 відс. об’ємних одиниць, отриманий у результаті бродіння пивного сусла пивними дріжджами, що відноситься до товарної групи 2203 00 згідно з УКТ ЗЕД (п.п. 14.1.144 п. 14.1 ст. 14 Податкового кодексу України.

Враховуючи вищевказане, пиво відноситься до алкогольних напоїв.

Згідно з частиною сьомою ст. 16 Закону № 3817 роздрібна торгівля алкогольними напоями (крім столових вин), а для малих виробників виноробної продукції – алкогольними напоями без додавання спирту (вин виноградних, вин плодово-ягідних, напоїв медових), у тому числі через мережу Інтернет, може здійснюватися суб’єктами господарювання, у тому числі їх виробниками, за наявності у них ліцензії на право роздрібної торгівлі алкогольними напоями.

Місце роздрібної торгівлі – це місце реалізації товарів (продукції), у тому числі на розлив, в одному торговому приміщенні (будівлі) за місцем його фактичного розташування, в якому проводяться розрахункові операції, або місце реалізації товарів (продукції), з якого здійснюється їх відвантаження для подальшої доставки до кінцевих споживачів. Торговельна площа місця роздрібної торгівлі алкогольними напоями, крім пива та/або сидру і перрі (без додавання спирту), та/або збродженими напоями, одержаними виключно в результаті природного (натурального) бродіння фруктових, ягідних та фруктово-ягідних соків, з вмістом спирту не більше 8,5 % об. (без додавання спирту) має становити не менше 20 метрів квадратних.

Отже, для здійснення роздрібної торгівлі виключно пивом суб’єкту господарювання необхідно придбати ліцензію на право роздрібної торгівлі алкогольними напоями. При цьому, обмеження торговельної площі при роздрібній торгівлі виключно пивом не застосовується.

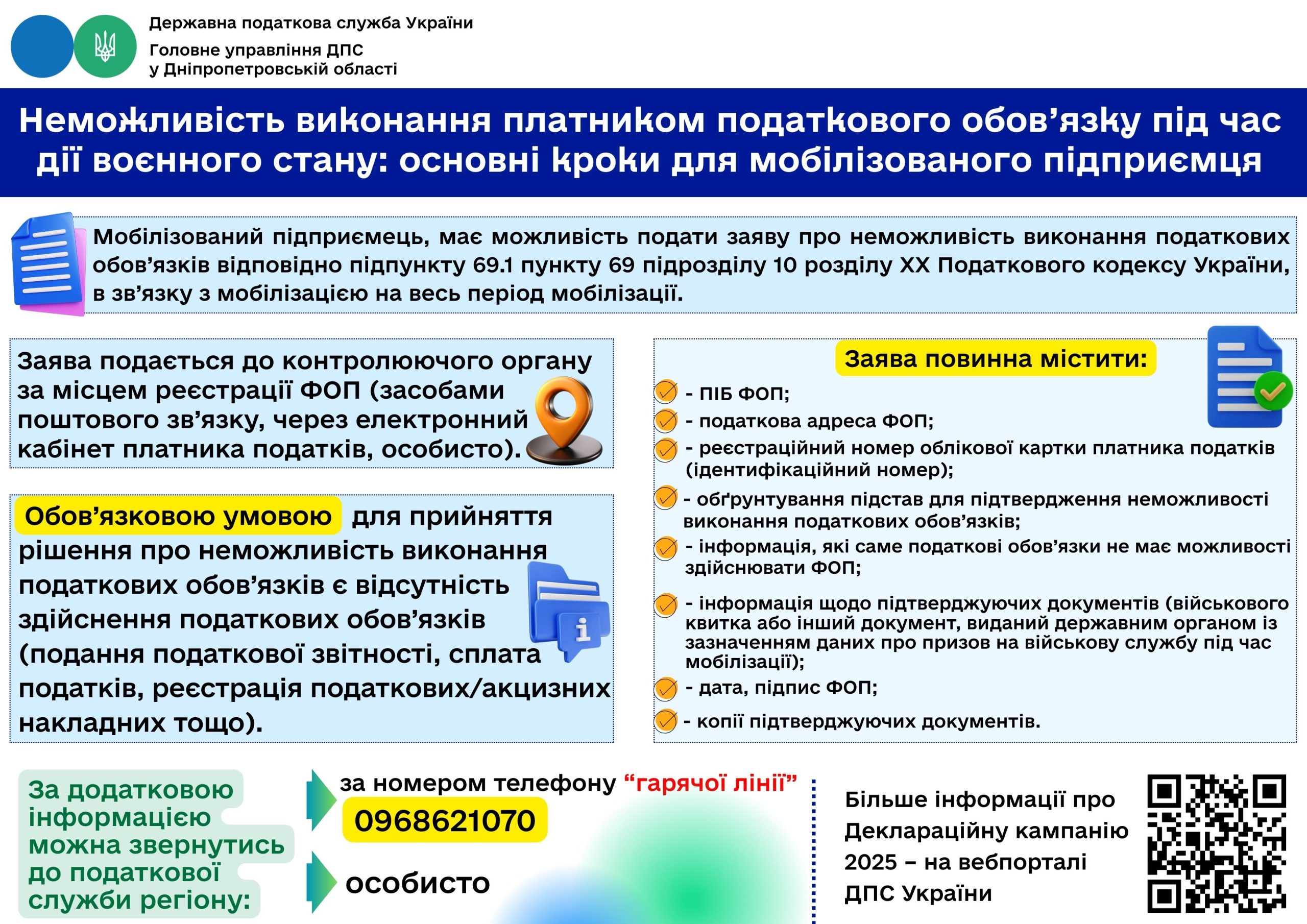

До уваги мобілізованих ФОПів!

Головне управління ДПС у Дніпропетровській області звертає увагу, що на період військової служби мобілізовані ФОПи та особи, які провадять незалежну професійну діяльність, звільняються від обов’язку:

– нарахування, сплати та подання податкової звітності з податку на доходи фізичних осіб;

– нарахування, сплати та подання податкової звітності з єдиного податку;

– нарахування, сплати та подання звітності з військового збору у складі податкової звітності з податку на доходи фізичних осіб або єдиного податку.

Підставою для такого звільнення є подані за місцем податкової реєстрації наступні документи:

– заява самозайнятої особи;

– копія військового квитка або іншого документа, що підтверджує призов на військову службу за призовом під час мобілізації, на особливий період.

Наголошуємо, що зазначені документи подаються протягом 10 днів після демобілізації, а у разі перебування особи на лікуванні – протягом 10 днів по його завершенню.

Якщо мобілізована особа має найманих працівників, то на строк своєї служби вона може уповноважити іншу особу виплачувати зарплату. Уповноважена особа зобов’язана нараховувати та утримувати податки і збори з доходу у вигляді заробітної плати найманих працівників. Після демобілізації самозайнятої особи протягом 180 днів має сплатити ці податки та збори до бюджету. При цьому штрафи та фінансові санкції за цей період не будуть нараховані.

Довідково: Закон України від 04 грудня 2024 року № 4113-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» абзац перший пункту 25 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України викладено у новій редакції.

До уваги мобілізованих, демобілізованих фізичних осіб та членів їх родин!

Для надання консультацій мобілізованим, демобілізованим фізичним особам та/або членам їх родин в Головному управлінні ДПС у Дніпропетровській області працюють номери телефонів «гарячих ліній»:

(096) 8621070

(095)1590970

(консультації мобілізованим, демобілізованим фізичним особам та членам їх родин з питань адміністрування податків, зборів)

(093) 6063045

(099) 5101150

(консультації мобілізованим, демобілізованим фізичним особам та членам їх родин з питань погашення податкового боргу)

Сервіс «Пульс» Державної податкової служби України

Головне управління ДПС у Дніпропетровській області нагадує.

Сервіс «Пульс» приймає звернення фізичних осіб та суб’єктів господарювання (далі – Заявники) щодо неправомірних дій або бездіяльності працівників податкової служби, а також про можливі корупційні дії з їхнього боку (далі – Інформація).

Надати інформацію можна, здійснивши наступне:

Крок 1. Наберіть номер телефону 0800-501-007.

Крок 2. Прослухавши інтерактивний голосовий автовідповідач щоденно з 8:00 до 19:00, у п’ятницю з 8:00 до 18:00 (крім суботи та неділі) – послідовно оберіть напрямок «5» та натисніть «1».

Крок 3. Зачекайте з’єднання з працівником та залиште Інформацію.

При наданні Інформації назвіть своє прізвище, ім’я, по батькові (найменування суб’єкта господарювання), контактний телефон, місце проживання/реєстрації, а також прізвище, ім’я, по батькові та посаду працівника органу ДПС, з яким пов’язана подія, дата, місце і суть події, конкретні обставини, зауваження, прохання чи вимоги. Якщо Заявник не бажає називати своє прізвище, ім’я, по батькові, місце проживання/реєстрації, Інформація реєструється як анонімна.

У разі звернення представника Заявника обов’язково надаються відомості стосовно його повноважень здійснювати представництво законних інтересів та ведення справ Заявника, пов’язаних із сплатою податків, на підставі закону або довіреності. Якщо представник Заявника не надає такі дані, Інформація на сервіс «Пульс» не приймається.

Крок 4. У неробочий час з 19.00 до 8.00, у п’ятницю з 18:00 (також у суботу та неділю) Інформацію можна залишити на інтерактивний автовідповідач.

Також її можна надіслати на електронну пошту idd@tax.gov.ua .

Звертаємо увагу, що реєструючи звернення Ви даєте згоду на запис розмови технічними засобами та обробку і використання персональних даних згідно з законодавством.

Про результати розгляду Інформації Заявники повідомляються невідкладно або протягом 3 робочих днів. Якщо інформація потребує додаткового розгляду, то загальний термін її опрацювання може бути подовжено.

Не повідомляються Заявникам результати розгляду анонімної Інформації та повідомлень про наявність на вебпорталі/субсайтах ДПС недостовірної/застарілої інформації; методологічних чи технічних проблем в роботі електронних сервісів, систем та відомості щодо мінімізації сплати податків, зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування, що надходять електронною поштою.

Легалізація заробітної плати та погашення заборгованості з її виплати – надважливе завдання податкових органів

Адже зарплати у «конвертах», заниження офіційних доходів та порушення мінімальних гарантій оплати праці не лише підривають соціальний захист працівників, а й завдають значних збитків державному бюджету. Під час викликів сьогодення ця проблема набуває особливої гостроти.

Задача податкової служби – створити умови, за яких легальна зарплата стане вигідною і для роботодавців, і для працівників.

Для цього фахівці податкової служби разом з органами Держпраці та місцевого самоврядування проводять роз’яснювальну роботу, націлену на легалізацію ринку праці.

Національна стратегія доходів до 2030 року: пільговий режим з податку на прибуток підприємств для резидентів Дія Сіті

Головне управління ДПС у Дніпропетровській області нагадує, що податок на прибуток підприємств (податок на прибуток) є важливим джерелом надходжень.

Протягом 2021 – 2022 років в Україні було запроваджено декілька спеціальних режимів в межах чинної моделі податку на прибуток, метою яких є стимулювання секторальних або регіонально орієнтованих інвестицій.

Так, особливості оподаткування резидентів Дія Сіті спрямовані на стимулювання діяльності у сфері комп’ютерного програмування, консультування з питань інформатизації, діяльності із керування комп’ютерним устаткуванням, видання комп’ютерних ігор та інших програм, надання програмних продуктів у режимі «онлайн», освітньої діяльність у галузі ІТ, кібербезпеки проектування, виробництва безпілотних повітряних суден (літальних апаратів) та/або безпілотних водних (надводних, підводних) суден (апаратів) та/або безпілотних наземних транспортних засобів (апаратів, комплексів, платформ), комплектувальних виробів до зазначених суден, засобів (апаратів, комплексів, платформ), їх технічного обслуговування та ремонту, тощо. Для того, щоб бути зареєстрованим резидентом Дія Сіті суб’єкт господарювання має відповідати низці критеріїв.

Преференції в частині сплати податку на прибуток для резидентів Дія Сіті: резиденти Дія Сіті можуть самостійно обрати один із двох варіантів оподаткування своїх доходів: податок на прибуток на особливих умовах (за ставкою 9 % до бази оподаткування, яка визначається на підставі операцій із розподілу прибутку та операцій, які прирівнюються до такого розподілу) або податок на прибутокна загальних підставах (за ставкою 18 %).

Система управління податковими ризиками (комплаєнс-ризиками): забезпечення належного наповнення бюджетів

Головне управління ДПС у Дніпропетровській області нагадує, що комплаєнс-ризики у системі податкового адміністрування – це ризики, що призводять до втрати доходів, у разі якщо платники податків не дотримуються чотирьох основних обов’язків, визначених податковим законодавством: належної реєстрації у податковій системі; своєчасного подання податкової звітності; зазначення повної та достовірної інформації у податковій звітності та своєчасної сплати податкового зобов’язання в установлені терміни.

Реалізація експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) дасть змогу:

– допомогти платникам податків уникнути найбільш поширених помилок під час ведення господарської й підприємницької діяльності, заповнення податкової звітності, сплати податків у майбутньому тощо;

– максимально спростити подання податкової звітності й сплату податків, спільно вирішувати проблеми й усувати перешкоди;

– мінімізувати ризики недотримання платниками вимог податкового та іншого законодавства, контроль за дотриманням якого покладено на ДПС;

– запровадити механізм комплаєнсу від державної реєстрації платника податків до системи відслідковування ризиків у ДПС і кінцевого результату – сплати податків і зборів до бюджетів усіх рівнів;

– забезпечити належне надходження доходів і зборів, контроль за справлянням яких закріплено за ДПС, мінімізувати недонадходження доходів і зборів відповідно до ідентифікованих податкових ризиків.

Довідково: експериментальний проєкт щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) – складова реалізації Національної стратегії доходів до 2030 року. Він буде реалізовуватись відповідно до постанови Кабінету Міністрів України від 25 липня 2024 року № 854 протягом двох років.

Трудові відносини – у фокусі уваги податкової служби

Головне управління ДПС у Дніпропетровській області звертає увагу, що оформлення трудових відносин роботодавцями з найманими працівниками – це забезпечення соціальних гарантій громадян та надходжень до бюджету.

Нагадуємо, що відповідно до норм Податкового кодексу України фактичною вважається перевірка, що здійснюється за місцем фактичного провадження платником податків діяльності, розташування господарських або інших об’єктів права власності такого платника.

Така перевірка здійснюється контролюючим органом, у тому числі, на дотримання роботодавцем законодавства щодо укладення трудового договору, оформлення трудових відносин з працівниками (найманими особами).

Зауважимо, що фактична перевірка здійснюється за наявності підстав, передбачених п. 80.2 ст. 80 Податкового кодексу України та без попередження платника податків (особи).

Про сплату єдиного внеску ФОПами

Головне управління ДПС у Дніпропетровській області нагадує, що з 01.01.2025 відновлено обов’язок сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) фізичними особами – підприємцями (ФОП), самозайнятими особами та членами фермерських господарств. Це передбачено Законом України від 19 листопада 2024 року № 4059-IX «Про Державний бюджет України на 2025 рік» (далі – Закон № 4059).

Право не сплачувати єдиний внесок за себе збережено для деяких категорій ФОПів, зокрема для:

– ФОПів – пенсіонерів за віком або за вислугу років;

– ФОПів – найманих працівників, за яких єдиний внесок сплачує роботодавець (не менше 22 % від мінімальної заробітної плати);

– ФОПів, мобілізованих на весь період служби (за умови подання підтверджуючих документів).

Звертаємо увагу, що у 2025 році:

– максимальна база для нарахування єдиного внеску тимчасово підвищується із 15 мінімальних заробітних плат (120 000 грн) до 20 мінімальних заробітних плат (160 000 гривень);

– мінімальний страховий внесок у 2025 році складає 1760 грн на місяць (8000 грн х 22%). Максимальний внесок – 35200 грн (160000 грн х 22%).

Єдиний внесок потрібно сплачувати раз на квартал до 20 числа місяця, наступного за звітним кварталом.

Довідково: 01 січня 2025 року, відповідно до Закону № 4059, призупинено дію п. 9 прим.9 розд. VIII «Прикінцеві та перехідні положення» Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами та доповненнями).

Єдиний податок: майже на 40 відс. виросли надходження до місцевих бюджетів Дніпропетровщини від сільськогосподарських товаровиробників

З початку поточного року сільськогосподарські товаровиробники забезпечили позитивну динаміку надходжень єдиного податку: у першому кварталі до місцевих бюджетів Дніпропетровщини надійшло майже 176,8 млн гривень. Як повідомила в. о. начальника Головного управління ДПС у Дніпропетровській області Теодозія Чернецька, порівняно з січнем – березнем 2024 року надходження збільшили майже на 50,4 млн грн, темп росту – 139,9 відсотків.

Очільниця податкової служби регіону зауважила, що місцеві податки та збори відіграють особливу роль при формуванні дохідної частини місцевих бюджетів. І єдиний податок – це один з податків, який є вагомим джерелом їх наповнення.

«Дякуємо платникам за відповідальне ставлення до виконання своїх фінансових зобов’язань. Своєчасно сплачені податкові платежі сприяють покращенню фінансової стійкості місцевих бюджетів, збільшенню дохідної бази та соціально-економічному розвитку громад», – зазначила Теодозія Чернецька.

Нагадуємо, що платники єдиного податку четвертої групи – сільгосптоваровиробники сплачують податок щоквартально протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, у таких розмірах:

– у I кварталі – 10 відсотків;

– у II кварталі – 10 відсотків;

– у III кварталі – 50 відсотків;

– у IV кварталі – 30 відсотків.

Як отримати інформацію про податковий борг?

Головне управління ДПС у Дніпропетровській області звертає увагу, що фізична особа – громадянин, інформацію про наявність (відсутність) у неї податкового боргу (заборгованість) може отримати, скориставшись електронним сервісом Електронний кабінет або мобільним застосунком «Моя податкова».

Платники податків, які є користувачами Електронного кабінету, мають доступ до своїх інтегрованих карток зі сплати податків, зборів та інших платежів, у тому числі інформації про свій податковий борг (заборгованість).

Доступ до приватної частини Електронного кабінету (особистий кабінет), яка є індивідуальною персоніфікованою вебсторінкою користувача, надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг, через Інтегровану систему електронної ідентифікації – id.gov.ua (МоbileID та ВаnkID), за допомогою Дія Підпис або «хмарного» кваліфікованого електронного підпису.

Увійшовши до приватної частині Електронного кабінету користувач може переглянути в меню «Стан розрахунків з бюджетом» інформацію про стан розрахунків з бюджетом та/або фондами загальнообов’язкового державного соціального і пенсійного страхування за платежами, контроль за справлянням яких покладено на податкові органі.

Меню «Стан розрахунків з бюджетом» відображає зведену інформацію щодо кожного виду платежу, зокрема, залишок несплаченої пені, податковий борг (заборгованість) у розрізі проведених операцій.

Крім цього, у разі наявності у платника податків податкового боргу (заборгованості), такому платнику у режимі «Вхідні» меню «Вхідні/вихідні документи» доступні інформаційні повідомлення про податковий борг (заборгованість) із реквізитами для сплати.

Повідомлення про виникнення податкового боргу надсилаються платникам податків у Електронний кабінет (вкладка Повідомлення меню Вхідні документи).

Також з допомогою чат-боту ІnfоТАХ у месенджері є можливість отримувати повідомлення про наявний податковий борг та доступ до іншої актуальної інформації про себе.

Сервіси мобільного застосунку «Моя податкова» надають платникам податків (фізичним особам) доступ до електронних сервісів податкової служби, у тому числі до інформації про стан розрахунків з бюджетом та податковий борг у розділі «Мої дані».

Функціонал мобільного застосунку забезпечує отримання платниками податків повідомлень про наявність податкового боргу та повідомлень про наявність узгодженого податкового зобов’язання. Для зручності платники податків мають можливість його сплатити із використанням QR-коду або будь якої із запропонованих платіжних систем.

Також ДПС забезпечено можливість реалізації інструменту інформування платників про заборгованість (податковий борг) банківськими установами: розроблено АРІ для банків та його опис розміщено в Електронному кабінеті. Сервіс передбачає надана інформація про борг із наданням реквізитів її сплати на запит банківської установи по платнику, який надав згоду на передачу банківській установі інформації про податковий борг.

Понад 13,1 млрд грн податків, зборів і платежів – внесок до загального фонду держбюджету від платників Дніпропетровщини

У січні – березні 2025 року внесок від платників Дніпропетровщини до загального фонду державного бюджету – понад 13,1 млрд грн податків, зборів і платежів. Надходження виросли у порівнянні з відповідним періодом 2024 року на понад 3,5 млрд грн, або на 37,3 відсотки. Про це поінформувала в. о. начальника Головного управління ДПС у Дніпропетровській області Теодозія Чернецька.

«Сплата податків є невід’ємною частиною функціонування будь-якої держави, це основа її фінансової стабільності. Крім того, сплата податків сприяє стійкості держави перед зовнішніми викликами, особливо сьогодні.

Висловлюємо вдячність всім за роботу, за справжню соціальну відповідальність – сумлінне виконання своїх податкових зобов’язань!» – наголосила очільниця податкової служби області.

Руслан Кравченко: За квартал цього року відшкодовано ПДВ на 30% більше, ніж торік

З початку року на третину збільшився обсяг відшкодування ПДВ порівняно з минулим роком. За перший квартал відшкодували 42,4 млрд грн. І податкова служба працює над збереженням позитивної тенденції. Про це розповів Голова ДПС Руслан Кравченко під час міжнародного форуму «Industrial Evolution. Виробництво вмикає економіку».

Масштабна дискусія об’єднала велику кількість представників бізнесу, уряду, місцевої влади з усієї України, інвесторів, банкірів і міжнародних партнерів.

Руслан Кравченко подякував бізнесу за роботу.

«Бо навіть після таких масованих атак, які були сьогодні вночі, вони продовжують працювати, створюють робочі місця та сплачують податки. І це варте поваги. Саме завдяки кожному платнику за перший квартал маємо перевиконання плану надходжень на 36 млрд грн», – сказав він.

Голова ДПС також зазначив, що ефективна та якісна комунікація з бізнесом – це його пріоритет із перших днів роботи на посаді.

«Часто чув, що бізнесу доводиться самотужки вирішувати проблеми, які торкаються податкових питань. Заблокували податкову накладну – самостійно вигадуй, що робити. Потрапив у список ризикових – можеш там роками бути, ніхто не підкаже алгоритм подальших дій», – додав він.

Завдяки діалогу та переліку чітких заходів з початку року вже майже вдвічі скоротили кількість заблокованих податкових накладних. Сьогодні він сягає 0,37%. На 11,4 тисячі зменшили кількість підприємств, які потрапили до ризикових.

Також говорили про «Клуб білого бізнесу» та можливості, щоб якомога більша кількість підприємств могла туди увійти – всі ті, хто працює чесно та сумлінно сплачує податки.

«Торкнулися питання змін до законодавства. І бізнес має рацію, коли скаржиться, що це ускладнює роботу. Бо іноді не вистачає часу, щоб встигнути за таким потоком змін. Зрозумілість та передбачуваність – це те, що має сприяти зростанню», – додав Руслан Кравченко.

Щодо подання декларації про майновий стан і доходи в електронному вигляді

Головне управління ДПС у Дніпропетровській області інформує.

Електронний кабінет – найпопулярніший інструмент комунікації платників з податковими органами.

Електронний кабінет працює в режимі онлайн 24/7/365 та забезпечує платників податковою інформацією, інструментами для подання звітності, сплати податків, отримання довідок та іншої необхідної інформації.

Для фізичних осіб в приватній частині Електронного кабінету об’єднано сервіси для громадян в окремий Е-кабінет для громадян (режим ЕК для громадян).

Можливість подання декларації про майновий стан і доходи доступна через ЕК для громадян та у меню Введення звітності Електронного кабінету.

При поданні декларації про майновий стан і доходи через ЕК для громадян створено спрощений механізм заповнення звітності з використанням анкетування, супроводом та здійснюється автоматичне передзаповнення декларації реєстраційними та обліковими даними, а також даними щодо об’єктів оподаткування, які отримані від інших державних органів та інформації про доходи, поданої податковими агентами до контролюючих органів.

Мобільний застосунок «Моя податкова» надає можливість фізичним особам подати декларацію про майновий стан і доходи на отримання податкової знижки.

Інформаційні матеріали (інструкції) щодо подання декларації про майновий стан і доходи на отримання податкової знижки засобами мобільного застосунку «Моя податкова» розміщені на вебсайті у рубриці Онлайн навчання за покликанням

https://tax.gov.ua/mobilniy-zastosunok-moya-podatkova/prezentatsiyni-materiali/735229.html та https://tax.gov.ua/mobilniy-zastosunok-moya-podatkova/videomateriali/10156.html

Платники єдиного податку звітують за новими формами

Головне управління ДПС у Дніпропетровській області інформує, що наказом Міністерства фінансів України від 31 січня 2025 року № 57 «Про внесення змін до наказу Міністерства фінансів України від 19 червня 2015 року № 578» (далі – Наказ № 57) (зареєстровано в Міністерстві юстиції України 14 лютого 2025 року за № 232/43638) внесені зміни до форм податкових декларацій платника єдиного податку. Наказ № 57 набув чинності 20.02.2025.

Нагадуємо, що з 01.04.2025 розпочалось звітування для платників податків, які перебувають на спрощеній системі оподаткування (податковий період – квартал).

Податкові декларації платників єдиного податку для бізнесу (ідентифікатори форм F0103407, J/F0103309) за новими формами доступні в Електронному кабінеті.

Акцентуємо, що нові форми декларації містять розділ щодо визначення податкових зобов’язань з військового збору і платникам необхідно бути уважними при подачі звітності.

Звертаємо увагу, що податкову декларацію платники єдиного податку третьої групи – ФОПи можуть подати через Електронний кабінет та мобільний застосунок «Моя податкова», який розміщено на цифрових платформах AppStore або GooglePlay.

Довідково: презентаційні матеріали щодо подання декларації через мобільний застосунок «Моя податкова» доступні за посиланням https://tax.gov.ua/mobilniy-zastosunok-moya-podatkova/prezentatsiyni-materiali/879290.html.

Увага! В Головному управлінні ДПС у Дніпропетровській області працюють номери телефонів «гарячих ліній» для надання консультацій мобілізованим, демобілізованим фізичним особам та членам їх родин

Для надання консультацій мобілізованим, демобілізованим фізичним особам та/або членам їх родин в Головному управлінні ДПС у Дніпропетровській області працюють номери телефонів «гарячих ліній»:

– (096) 862 10 70, (095) 159 09 70 – з питань адміністрування податків, зборів;

– (093) 606 30 45, (099) 510 11 50 – з питань погашення податкового боргу.

Платіжна інструкція: правила заповнення реквізиту «Призначення платежу» під час сплати бюджетних/небюджетних платежів

Головне управління ДПС у Дніпропетровській області нагадує.

Правила заповнення реквізиту «Призначення платежу» платіжної інструкції при сплаті податків, зборів, платежів та єдиного внеску на єдиний рахунок, визначені п. 1 – 4 розділу ІІ Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції (платіжний документ) під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затвердженого наказом від 22.03.2023 № 148 (із змінами), зареєстрованим в Міністерстві юстиції України 28.03.2023 за № 528/39584.

Під час сплати податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави на бюджетні / небюджетні / єдиний / депозитний рахунки платник у реквізиті «Призначення платежу» платіжної інструкції заповнює з переліку полів, наведених у пункті 1 розділу ІІ цього Порядку, такі поля:

«Код виду сплати»;

«Додаткова інформація запису».

У полі «Код виду сплати» платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками, згідно з додатком 1 до цього Порядку;

у полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі. Суб’єкти господарювання, які проводять господарську діяльність на підставі ліцензії та/або спеціального дозволу, зазначають інформацію щодо звітного (податкового) періоду, за який сплачуються податкові зобов’язання, та дозвільного документа (вид дозвільного документа, номер, дата).

Сплата податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави платником на бюджетні / небюджетні / єдиний / депозитний рахунки оформлюються за кожним напрямом сплати та кожним кодом виду сплати окремою платіжною інструкцією.

У разі коли платником при сплаті податків, зборів, платежів та єдиного внеску, що адмініструються ДПС, на бюджетні/небюджетні рахунки у реквізиті «Призначення платежу» платіжної інструкції не зазначено або зазначено код виду сплати, який відсутній у додатку 1 до цього Порядку, вважається, що платник сплатив грошове зобов’язання / єдиний внесок за кодом виду сплати 101.

Які документи є підставою для звільнення від нарахування та сплати єдиного податку мобілізованого ФОПу?

Головне управління ДПС у Дніпропетровській області нагадує, що з 01.12.2024 діють нові правила щодо звільнення від податкових зобов’язань, зокрема для мобілізованих ФОПів.

Підставою для звільнення ФОПа на період військової служби від обов’язку нарахування, сплати та подання податкової звітності, зокрема з єдиного податку та з військового збору, є подані за місцем податкової реєстрації наступні документи:

– заява самозайнятої особи;

– копія військового квитка або іншого документа, що підтверджує призов на військову службу за призовом під час мобілізації, на особливий період.

Зазначені документи подаються протягом 10 днів після демобілізації, а у разі перебування особи на лікуванні – протягом 10 днів по його завершенню.

Якщо мобілізована особа має найманих працівників, то на строк своєї служби вона може уповноважити іншу особу виплачувати зарплату. Уповноважена особа зобов’язана нараховувати та утримувати податки та збори з доходу у вигляді заробітної плати найманих працівників. Після демобілізації самозайнятої особи протягом 180 днів має сплатити ці податки та збори до бюджету. При цьому штрафи та фінансові санкції за цей період не будуть нараховані.

Управління комплаєнс-ризиками: формати взаємодії із громадським середовищем

► У межах реалізації експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі ДПС взаємодіє, зокрема із зовнішніми заінтересованими особами – платниками податків, асоціаціями (об’єднаннями) платників податків, бізнес-асоціаціями, громадськими організаціями, науково-експертним середовищем тощо (далі – громадське середовище).

► Взаємодія із громадським середовищем здійснюється через такі форми та методи:

- навчальні семінари;

- тематичні зустрічі (за ініціативою ДПС та/або громадського середовища);

- інформаційно-просвітницькі кампанії щодо роз’яснення та популяризації норм податкового законодавства та дотримання його вимог серед визначених цільових аудиторій (у разі внесення змін до законодавства) тощо;

- повідомлення/публікація пріоритетних напрямів розроблення та виконання загального плану, операційного плану, сегментарних та секторальних планів, на яких ДПС планує зосередити увагу, тощо.

► Для визначення обраних форм та методів взаємодії із громадським середовищем ДПС може розробляти плани взаємодії та проводити відповідні інформаційні кампанії.

Чи передбачено ПКУ повернення попередньо сплаченого фізичною особою ПДФО внаслідок розірвання договору купівлі-продажу (обміну) нерухомості?

Головне управління ДПС у Дніпропетровській області повідомляє.

Пунктом 172.4 ст. 172 Податкового кодексу України (далі – ПКУ) визначено, що під час проведення операцій з продажу (обміну) об’єктів нерухомості, неподільного об’єкта незавершеного будівництва/майбутнього об’єкта нерухомості між фізичними особами нотаріус посвідчує відповідний договір за наявності електронної довідки про оціночну вартість такого нерухомості, неподільного об’єкта незавершеного будівництва /майбутнього об’єкта нерухомості або звіту про оцінку, зареєстрованого відповідно до п. 172.3 ст.172 ПКУ, та документа про сплату податку до бюджету стороною (сторонами) договору і вносить до Єдиної бази інформацію про ціну договору купівлі-продажу.

Нотаріус щомісяця в порядку, встановленому розд. IV ПКУ для податкового розрахунку, подає до контролюючого органу за місцем розташування державної нотаріальної контори або робочого місця приватного нотаріуса інформацію, в якій зазначає відомості про посвідчені ним протягом звітного місяця договори купівлі-продажу (міни) між фізичними особами, включаючи інформацію, яку передбачає податковий розрахунок, подання якого передбачено п.п. «б» п. 176.2 ст. 176 ПКУ, в тому числі ціну (вартість) договорів та суму сплаченого податку у розрізі кожного договору.

У разі невчинення нотаріальної дії щодо посвідчення договору купівлі-продажу, міни об’єкта нерухомості, неподільного об’єкта незавершеного будівництва / майбутнього об’єкта нерухомості, за яким сплачено податок, платник податку має право на повернення надміру сплаченої суми податку на підставі податкової декларації, поданої в установленому порядку, та підтвердних документів про фактичну сплату податку (п. 172.6 ст. 176 ПКУ).

Водночас, нормами ПКУ не передбачено повернення податку, який сплачений під час нотаріального посвідчення договору купівлі-продажу нерухомого майна, у разі розірвання у майбутньому даного договору.

До уваги платників акцизного податку!

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до ст. 39 Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального», із змінами та доповненнями (далі – Закон № 3817) за потреби суб’єкт господарювання, відомості про якого містяться у Єдиному реєстрі місць зберігання (далі – Єдиний реєстр), має право звернутися до органу, визначеного частиною четвертою ст. 39 Закону № 3817, із заявою про надання витягу з Єдиного реєстру в паперовій або електронній формі у порядку, визначеному ст. 42 Податкового кодексу України (далі – ПКУ).

Витяг з Єдиного реєстру в електронній формі надається суб’єкту господарювання у порядку, визначеному ПКУ, протягом одного робочого дня з дня отримання відповідної заяви.

Статтею 54 Закону № 3817 передбачено, що орган ліцензування автоматично формує та направляє суб’єкту господарювання в електронній формі у порядку, встановленому ст. 42 ПКУ, повідомлення про:

– необхідність внесення чергового платежу за ліцензію на право провадження відповідного виду господарської діяльності – за 90, 75, 60, 45, 30 та 15 днів до настання терміну сплати чергового платежу за відповідну ліцензію;

– дату, з якої буде припинена дія ліцензії на право провадження відповідного виду господарської діяльності у разі невнесення чергового платежу за таку ліцензію, – за 9 днів до настання терміну сплати чергового платежу за відповідну ліцензію.

Підпунктом 17.1.13 п. 17.1 ст. 17 ПКУ передбачено, що платник податків має право самостійно обирати спосіб взаємодії з контролюючим органом в електронній формі через Електронний кабінет, якщо інше не встановлено ПКУ.

Порядок функціонування Електронного кабінету визначається наказом Міністерства фінансів України від 14.07.2017 № 637 (зі змінами).

Вхід до Електронного кабінету здійснюється за адресою: https://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Доступ до приватної частини Електронного кабінету надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису будь-якого Кваліфікованого надавача електронних довірчих послуг, через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID), за допомогою Дія Підпис або «хмарного» кваліфікованого електронного підпису.

Повідомлення про необхідність внесення чергового платежу за ліцензію на право провадження відповідного виду господарської діяльності, повідомлення щодо дати, з якої буде припинена дія ліцензії на право провадження відповідного виду господарської діяльності у разі невнесення чергового платежу, витяг про внесення місця зберігання до Єдиного реєстру платник податків може переглянути у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету.

Єдиний податок: від юридичних осіб до місцевих бюджетів Дніпропетровщини надійшло майже 206,3 млн гривень

Протягом першого кварталу 2025 року до місцевих бюджетів Дніпропетровщини від юридичних осіб – платників єдиного податку надійшло майже 206,3 млн гривень, що у порівнянні з січнем – березнем 2024 року на понад 10,3 млн грн, або на 5,3 відс. більше.

Нагадуємо, що відповідно до п. 291.6 ст. 291 Податкового кодексу України (далі – ПКУ) платники єдиного податку третьої групи повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі – готівковій або безготівковій (у тому числі з використанням електронних грошей).

Бартерна (товарообмінна) операція – це господарська операція, яка передбачає проведення розрахунків за товари (роботи, послуги) у негрошовій формі в рамках одного договору (п.п. 14.1.10 п. 14.1 ст. 14 ПКУ).

Отже, юридичні особи – платники єдиного податку третьої групи не мають права здійснювати бартерні операції, в тому числі погашати заборгованість за відвантажені товари (виконані роботи, надані послуги) іншим способом ніж грошовим.

Деклараційна кампанія 2025: коли обов’язок подання податкової декларації про майновий стан і доходи вважається виконаним?

Головне управління ДПС у Дніпропетровській області нагадує, що триває кампанія декларування доходів, отриманих громадянами у 2024 році. Податкова декларація про майновий стан і доходи (далі – податкова декларація) за результатами минулого року подається до 01.05.2025.

Разом з тим відповідно до п. 179.2 ст. 172 Податкового кодексу України (далі – Кодекс) подання податкової декларації вважається виконаним і податкова декларація не подається, якщо платник податку на доходи фізичних осіб (податок) отримував:

– доходи, у тому числі іноземні доходи, які згідно з Кодексом не доходи, у тому числі іноземні доходи, які згідно з Кодексом не включаються до загального місячного (річного) оподатковуваного доходу;

– доходи виключно від податкових агентів незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу;

– доходи від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до Кодексу не оподатковується, оподатковується за нульовою ставкою та/або з яких при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до цього розділу;

– доходи у вигляді об’єктів спадщини, які відповідно до розділу IV Кодексу оподатковуються за нульовою ставкою податку та/або з яких сплачено податок відповідно до п. 174.3 ст. 174 Кодексу.

Також податкова декларація не подається у випадках, прямо передбачених Кодексом.

У разі якщо платник податку зобов’язаний подавати податкову декларацію відповідно до інших положень Кодексу, то в ній поряд з іншими доходами зазначаються доходи, передбачені п. 179.2 ст. 179 Кодексу.

Все для комфорту бізнесу: податківці Дніпропетровщини вдосконалюють процеси цифровізації та автоматизації електронних сервісів

Державна податкова служба (далі – ДПС) активно працює над цифровізацією та автоматизацією процесів. Можливості, які надає платникам податків Електронний кабінет. Це зручний інструмент, який дозволяє подавати звітність онлайн, стежити за станом розрахунків із бюджетом у реальному часі та оперативно отримувати доступ до потрібної інформації. Функції Електронного кабінету постійно розширюються, щоб бізнесу було працювати ще комфортніше.

Уже сьогодні платники податків можуть швидко та легко перевірити стан своїх розрахунків із державним та місцевими бюджетами. У приватній частині Електронного кабінету доступна інформація про нараховані та сплачені суми податків, зборів і єдиного внеску. Там також є інформація про наявність переплат чи податкового боргу. Це допомагає уникнути помилок і своєчасно врегулювати фінансові питання. Державна податкова служба (ДПС) впровадила сервіс автоматичних повідомлень, який інформує платників про помилково сплачені платежі. Це дозволяє оперативно виявити неточності та подати заяву на повернення або зарахування коштів.

Через Електронний кабінет можна отримати витяг про стан розрахунків із бюджетом. Він містить детальну інформацію про податки, збори та єдиний внесок, а також розрахунок пені у разі наявності боргу. Це незамінний інструмент для контролю фінансового стану бізнесу. Якщо підприємець випадково переплатив податки, ДПС пропонує зручний механізм повернення або зарахування цих коштів. Для цього достатньо подати заяву через Електронний кабінет або звернутися до Центру обслуговування платників.