ДПС перевиконала план надходження ПДВ за 5 місяців на 11,7 млрд грн, травневе відхилення – зумовлене об’єктивними чинниками

Державна податкова служба за 5 місяців цього року перевищила планові показники Мінфіну з надходження до державного бюджету податку на додану вартість. У січні – травні надходження перевиконані на 9,5 %. Загалом після бюджетного відшкодування надійшло 134,4 млрд грн ПДВ, що на 11,7 млрд грн більше за план.

За аналогічний період 2024 року надходження ПДВ були меншими на 19,6 % (або на 22 млрд гривень).

У травні по внутрішньому ПДВ надійшло 21,7 млрд грн (93,4 % від плану). Це тимчасове відхилення має об’єктивні економічні причини:

– рекордне зростання відшкодувань ПДВ – у травні платникам повернули 15,5 млрд грн, що на 2,5 млрд перевищує середнє значення;

– збільшення обсягів імпортних операцій, що генерує більше податкового кредиту, зменшуючи сплату ПДВ з внутрішнього виробництва;

– сезонний спад економічної активності, зменшення обсягів перевезень, вплив воєнних дій на добувну та енергетичну галузі.

Загалом ДПС виконує план з ПДВ на 109,5 %.

З початку року також відшкодували рекордну суму ПДВ – 70,9 млрд грн. Це майже на чверть більше, ніж за 5 місяців минулого року.

Крім того, маємо позитивну тенденцію у надходженнях до бюджету. За 5 місяців вони склали понад 520,5 млрд грн. План перевиконано на 51,8 млрд грн (або + 11%).

Податкова система України демонструє стабільність навіть в умовах воєнного стану. Травнева динаміка – виключно наслідок сезонних та економічних факторів.

В ДПС розповіли про виявлені порушення в фармацевтиці: за результатами перевірок вже донарахували понад 234 млн грн податків

Державна податкова служба цьогоріч перевірить 104 суб’єкти господарювання фармацевтичної галузі. Обсяги їх доходів у 2024 році склали 287,5 млрд гривень.

Наразі вже завершені 22 планові документальні перевірки суб’єктів. За їх результатами донараховано 234,1 млн грн податків та зменшені збитки, які вони раніше заявили на 153,4 млн грн.

Ці фармацевтичні компанії включені до плану-графіка цьогорічних перевірок на підставі розрахованих ризиків щодо несплати податків та зборів, невиконання іншого законодавства.

Загалом у рамках формування плану-графіка до списку увійшли 3592 компанії, які, за аналітичними даними, мають підвищений ризик застосування різних схем та інструментів приховування доходів та ухилення від сплати податків.

Разом з тим ДПС наголошує, що права сумлінних платників — під захистом. Такому бізнесу радять повноцінно готувати документи, що підтверджують достовірність задекларованих показників.

Чи звільняються від сплати єдиного внеску ФОПи, які на момент їх державної реєстрації мають статус пенсіонера або особи з інвалідністю?

Головне управління ДПС у Дніпропетровській області повідомляє.

Частиною 4 ст. 4 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (зі змінами та доповненнями) (далі – Закон № 2464) встановлено, що, зокрема, фізичні особи – підприємці (ФОП), в тому числі ті, які обрали спрощену систему оподаткування (крім електронних резидентів (е-резидентів)), звільняються від сплати за себе єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок), якщо вони отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону України від 09 липня 2003 року № 1058-IV «Про загальнообов’язкове державне пенсійне страхування» (із змінами та доповненнями) (далі – Закон № 1058), та отримують відповідно до закону пенсію або соціальну допомогу.

Обмін даними між ДПС України, Пенсійним фондом України (далі – ПФУ), Державним центром зайнятості та Міністерством соціальної політики України (далі – Мінсоцполітики) відбувається відповідно до протоколів обміну інформацією, розроблених на виконання Порядку обміну інформацією між Державною податковою службою України, Пенсійним фондом України, Державним центром зайнятості та іншими органами виконавчої влади, затвердженого наказом Міністерства фінансів України, Міністерства соціальної політики, Міністерства економіки України від 20.11.2023 № 648/447-н/17498 та постановою Правління Пенсійного фонду України від 20.11.2023 № 49-1 (далі – Порядок № 648).

Так, відповідно до п. 3 розд. ІІІ Порядку № 648 інформація, яку надає ПФУ до ДПС України, містить дані про осіб, що отримують пенсію та мають право на звільнення від сплати за себе єдиного внеску згідно з вимогами частини 4 ст. 4 Закону № 2464, у тому числі є особами з інвалідністю, дату встановлення пенсії (інвалідності), закінчення пенсії (інвалідності).

Згідно з п. 4 розд. ІІІ Порядку № 648 інформація, яку надає Мінсоцполітики до ДПС України, містить дані про платників єдиного внеску – фізичних осіб, які отримують відповідно до закону державну соціальну допомогу та мають право на звільнення від сплати за себе єдиного внеску згідно з вимогами частини 4 ст. 4 Закону № 2464, у тому числі є особами з інвалідністю, дату призначення соціальної допомоги, закінчення інвалідності.

Отже, фізичні особи – підприємці звільняються від обов’язку сплачувати єдиний внесок за себе, якщо вони отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону № 1058, та отримують відповідно до закону пенсію або соціальну допомогу.

При цьому окремо повідомляти контролюючий орган про набуття відповідного статусу пенсіонера або особи з інвалідністю не потрібно.

Внесення змін до Державного реєстру фізичних осіб – платників податків щодо податкової адреси (місця проживання)

Головне управління ДПС у Дніпропетровській області нагадує.

Відповідно до пункту 70.7 статті 70 Податкового кодексу України фізичні особи –платники податків зобов’язані подавати контролюючим органам відомості про зміну даних, які вносяться до облікової картки або повідомлення (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків і мають відмітку у паспорті), протягом місяця з дня виникнення таких змін шляхом подання відповідної заяви за формою та у порядку, визначеними центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Порядок внесення змін до Державного реєстру фізичних осіб – платників податків (далі – Державний реєстр) та форма заяви про внесення змін до Державного реєстру визначені розділом IX Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822 (зареєстровано у Міністерстві юстиції України від 25.10.2017 за № 1306/31174) зі змінами та доповненнями (далі – Положення).

Розділом III Положення встановлено вимоги до документів, що подаються фізичними особами, зокрема для внесення змін до Державного реєстру.

Згідно з пунктом 1 розділу III Положення для проведення реєстрації, внесення змін, отримання картки платника податків або відомостей з Державного реєстру використовуються дані документа, що посвідчує особу.

Для підтвердження інформації про задеклароване (зареєстроване) місце проживання (перебування) особа подає один з таких документів:

– витяг з реєстру територіальної громади;

– паспорт, виготовлений у формі книжечки;

– тимчасове посвідчення громадянина України.

Для підтвердження факту внутрішнього переміщення і взяття на облік внутрішньо переміщеної особи така особа подає довідку про взяття на облік внутрішньо переміщеної особи відповідно до Порядку оформлення і видачі довідки про взяття на облік внутрішньо переміщеної особи, затвердженого постановою Кабінету Міністрів України від 01 жовтня 2014 року № 509, зі змінами та доповненнями.

На сьогодні Заяву про внесення змін до Державного реєстру фізичних осіб – платників податків за формою № 5ДР (далі – Заява за формою № 5ДР) (додаток 12 до Положення) та копії документів, необхідних для внесення змін до Державного реєстру, можна подати в електронному вигляді:

1) за допомогою інформаційно-комунікаційної системи «Електронний кабінет» (https://cabinet.tax.gov.ua) (далі – Електронний кабінет), з використанням кваліфікованого електронного підпису (далі – КЕП), отриманого у будь-якого Кваліфікованого надавала електронних довірчих послуг або за допомогою «хмарного» КЕП.

Для інформаційної підтримки та допомоги платникам при подачі електронного документа Заяви за формою № 5 ДР на вебпорталі ДПС за адресою: https://tax.gov.ua, як у відкритій, так і в приватній його частинах розміщено інструкцію щодо дій користувача при подачі такого електронного документа, а саме у розділі: Допомога → ЕК для громадян → Заява про внесення змін до Державного реєстру фізичних осіб – платників податків за формою № 5 ДР.

Розділ «Вхідні/вихідні документи», вкладка «Вхідні документи» Електронного кабінету надає доступ до квитанцій щодо приймання та обробки податкової звітності, інформаційних повідомлень, кореспонденції тощо, надісланої платнику.

2) через мобільний застосунок «Моя податкова» – для використання мобільного застосунку «Моя податкова» фізичній особі необхідно завантажити застосунок «Моя податкова» в AppStore або GooglePlay.

Доступ до сервісів застосунку здійснюється після проходження електронної ідентифікації онлайн з використанням КЕП або за допомогою «хмарного» КЕП.

Розділ «Послуги» мобільного застосунку «Моя податкова» забезпечує можливість подання Заяви за формою № 5ДР.

Для формування Заяви за формою № 5ДР у мобільному застосунку фізичними особами необхідно ознайомитися з Повідомленням про склад та мету збору персональних даних у Державному реєстрі.

У запропонованій Заяві за формою № 5ДР необхідно заповнити відповідні поля електронного документа. При цьому, частина полів електронного документа заповнюється автоматично на підставі реєстраційних та інших даних, наявних у ДПС (з можливістю їх коригування).

Для приєднання до Заяви за формою № 5ДР сканованих копій документів, що посвідчують особу, та інших документів, що підтверджують зміни облікових даних, необхідно у вкладці «Додати копії документів» натиснути «+», вибрати з переліку назву необхідного документа (документ повинен бути у файлі формату pdf/jpg або сфотографовані безпосередньо гаджетом з обмеженням розміру не більше 5МБ) та зберегти документ.

Після успішного збереження електронний документ необхідно підписати та направити до контролюючого органу.

Розділ «Повідомлення» мобільного застосунку «Моя податкова» надає доступ до квитанцій щодо приймання та обробки податкової звітності, інформаційних повідомлень, кореспонденції тощо, надісланої платнику.

Звертаємо увагу, що для зручності платників на офіційній сторінці вебпорталу ДПС України у розділі «Онлайн-навчання» (за посиланням https://tax.gov.ua/baneryi/onlayn-navchannya) розміщені роз’яснювальні текстові, презентаційні та відеоматеріали з питань роботи в Електронному кабінеті та мобільному застосунку «Моя податкова».

За результатами обробки Заяви за формою № 5 ДР у розділі «Вхідні / вихідні документи», у вкладці «Вхідні документи» Електронного кабінету та в розділі «Повідомлення» мобільного застосунку «Моя податкова» фізична особа отримує Квитанцію № 2, в якій зазначається результат обробки Заяви за формою № 5ДР.

У разі відмови у прийнятті Заяви за формою № 5ДР у Квитанції № 2 зазначаються причини такої відмови.

Про заповнення поля «Призначення платежу» платіжної інструкції

Головне управління ДПС у Дніпропетровській області нагадує.

Правила заповнення реквізиту «Призначення платежу» платіжної інструкції при сплаті податків, зборів, платежів та єдиного внеску на єдиний рахунок, визначені п. 1- 4 розділу ІІ Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції (платіжний документ) під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затвердженого наказом від 22.03.2023 № 148 (із змінами), зареєстрованим в Міністерстві юстиції України 28.03.2023 за № 528/39584.

Під час сплати податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави на бюджетні / небюджетні / єдиний / депозитний рахунки платник у реквізиті «Призначення платежу» платіжної інструкції заповнює з переліку полів, наведених у пункті 1 розділу ІІ цього Порядку, такі поля:

«Код виду сплати»;

«Додаткова інформація запису».

У полі «Код виду сплати» платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками, згідно з додатком 1 до цього Порядку;

у полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі. Суб’єкти господарювання, які проводять господарську діяльність на підставі ліцензії та/або спеціального дозволу, зазначають інформацію щодо звітного (податкового) періоду, за який сплачуються податкові зобов’язання, та дозвільного документа (вид дозвільного документа, номер, дата).

Сплата податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави платником на бюджетні / небюджетні / єдиний / депозитний рахунки оформлюються за кожним напрямом сплати та кожним кодом виду сплати окремою платіжною інструкцією.

У разі коли платником при сплаті податків, зборів, платежів та єдиного внеску, що адмініструються ДПС, на бюджетні/небюджетні рахунки у реквізиті «Призначення платежу» платіжної інструкції не зазначено або зазначено код виду сплати, який відсутній у додатку 1 до цього Порядку, вважається, що платник сплатив грошове зобов’язання / єдиний внесок за кодом виду сплати 101.

Рентна плата: місцеві бюджети Дніпропетровщини з початку поточного року отримали від платників понад 1,0 млрд гривень

Протягом п’яти місяців 2025 року до місцевих бюджетів Дніпропетровщини від платників рентної плати надійшло понад 1 067,0 млн гривень. Як зазначила начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька, надходження виросли порівняно з січнем – травнем минулого року на понад 50,8 млн грн, темп росту – 105,0 відсотків.

Очільниця податкової служби регіону подякувала платникам за відповідальне виконання своїх податкових зобов’язань та зазначила, що своєчасна і сумлінна сплата податків забезпечує фінансову стабільність держави та сприяє її стійкості перед сьогоднішніми викликами.

«Культура сплати податків – одна з найважливіших умов для побудови сильної держави. Сумлінна сплата податків – це сьогодні обов’язок кожного представника українського бізнесу. Необхідно усвідомлювати, що від нашої стабільної роботи і наповнення бюджетів залежить і економіка регіону, і економіка держави загалом. Податками фінансуються оборона та безпека нашої країни, а також підтримуються соціальні програми. Комунікації податкової служби з бізнесом – це важливий формат взаємодії з платниками. Ми працюємо над тим, щоб прозора робота і чесна сплата податків стали конкурентною перевагою», – констатувала Теодозія Чернецька.

Майже 9,8 тис. суб’єктів господарювання увійшли до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства

ДПС затверджено Перелік платників податків з високим рівнем добровільного дотримання податкового законодавства станом на травень 2025 року, який буде оприлюднено 19.06.2025 на вебпорталі ДПС у розділі «Платники з Переліку».

До Переліку включено 9 673 платники податків.

Із загальної кількості платників, які увійшли до Переліку, 4 532, або майже 47 % перебувають у Переліку з листопада 2024 року.

До Переліку увійшли:

8 915 юридичних осіб, у тому числі:

– 5 041 – юридичних осіб на загальній системі оподаткування;

– 222 – резидентів Дія Сіті;

– 2 502 – юридичних осіб – платників єдиного податку ІІІ групи;

– 1 150 – юридичних осіб – платників єдиного податку IV групи.

758 ФОП, у тому числі:

– 89 – ФОП на загальній системі оподаткування

– 669 – ФОП платників єдиного податку ІІІ групи

До реалізації проекту залучено понад 644комплаєнс-менеджери.

На вебпорталі ДПС у розділі «Територія високого рівня податкової довіри» оприлюднено середньогалузеві показники критеріїв по кожному виду економічної діяльності, розраховані станом на травень 2025 року.

Платникам податків, які відповідають одній із шести систем оподаткування, в Електронному кабінеті у розділі «Критерії добровільного дотримання законодавства» розміщено показники відповідності критеріям та вимогам для включення платника до Переліку.

Платникам, які включені до Переліку, в Електронний кабінет направлено інформаційні повідомлення про включення до Переліку та про закріплення комплаєнс-менеджерів.

У разі, якщо платник бажає відмовитись від оприлюднення своїх даних на вебпорталі ДПС, він може подати повідомлення про відмову в оприлюдненні цих даних в електронній формі засобами електронного зв’язку.

Повідомлення про відмову в оприлюдненні даних про платника податків за формою J1325401 (для юридичних осіб) та F1325401 (для фізичних осіб) розміщені на вебпорталі ДПС за посиланням: https://tax.gov.ua/elektronna-zvitnist/platnikam-podatkiv-pro/informatsiyno-analitichne-za/reestr-elektronnih-form-po/.

ДПС з початку року здійснено ретельний аналіз пропозиції платників щодо критеріїв для включення до Переліку, які були надані під час зустрічей з керівництвом ДПС у територіальних органах ДПС, листами, направленими керівництву Держави та Уряду, а також практичних результатів формування Переліку.

Напрацьовані пропозиції щодо внесення змін до Податкового кодексу України були направлені Міністерству фінансів України для подальшого розгляду та опрацювання в частині формування податкової політики.

Довідково.

Перелік затверджено на виконання вимог Закону України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства».

Особливості податкового адміністрування для платників податків, які включені до Переліку, визначено підпунктом 69.41.3 підпункту 69.41 підпункту пункту 69 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України.

Особливості взаємодії платника податків з комплаєнс-менеджером визначено наказом ДПС від 31 жовтня 2024 року № 788 «Про організацію діяльності комплаєнс-менеджера з платником податків з високим рівнем добровільного дотримання податкового законодавства».

Інформація про платників, які протягом 5 робочих днів після отримання від ДПС інформаційного повідомлення про включення до Переліку подали відповідне повідомлення, не буде оприлюднена на вебпорталі ДПС.

Податкова знижка за витратами у вигляді пожертвувань (благодійних внесків), переданих неприбутковим організаціям

Головне управління ДПС у Дніпропетровській області нагадує, що п.п. 166.3.2 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ), зокрема, визначено: платник податку на доходи фізичних осіб має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень п. 164.6 ст. 164 ПКУ, суму коштів або вартість майна, перерахованих (переданих) платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, які на дату перерахування (передачі) таких коштів та майна відповідали умовам, визначеним п. 133.4 ст. 133 ПКУ, у розмірі, що не перевищує 4 відс. суми його загального оподатковуваного доходу такого звітного року.

Згідно з п.п. 166.2.1 п. 166.2 ст. 166 ПКУ до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача)), а також копіями договорів за їх наявності, в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги).

Відповідно до п.п. 166.2.2 п. 166.2 ст. 166 ПКУ копії зазначених у п.п. 166.2.1 п. 166.2 ст. 166 ПКУ документів (крім електронних розрахункових документів) надаються разом з податковою декларацією про майновий стан і доходи (далі – податкова декларація), а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ.

У разі якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає в податковій декларації лише реквізити електронного розрахункового документа.

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до ПКУ та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 166.2.3 п. 166.2 ст. 166 ПКУ).

При цьому, п. 729.1 ст. 729 Цивільного кодексу України (далі – ЦКУ) передбачено, що пожертвою є дарування нерухомих та рухомих речей, зокрема, грошей та цінних паперів, особам, встановленим частиною першою ст. 720 ЦКУ, для досягнення ними певної, наперед обумовленої мети.

Договір про пожертву є укладеним з моменту прийняття пожертви (п. 729.2 ст. 729 ЦКУ).

До договору про пожертву застосовуються положення про договір дарування, якщо інше не встановлено законом (п. 729.3 ст. 729 ЦКУ).

Відповідно до п. 5 ст. 719 ЦКУ договір дарування валютних цінностей фізичних осіб між собою на суму, яка перевищує п’ятдесятикратний розмір неоподатковуваного мінімуму доходів громадян, укладається у письмовій формі і підлягає нотаріальному посвідченню.

Відповідно до п. 1 ст. 639 ЦКУ договір може бути укладений у будь-якій формі, якщо вимоги щодо форми договору не встановлені законом.

Договір є укладеним з моменту одержання особою, яка направила пропозицію укласти договір, відповіді про прийняття цієї пропозиції (п. 1 ст. 640 ЦКУ).

Таким чином, лише у разі декларування права на податкову знижку на суму коштів або вартість майна, перерахованих (переданих) платником податку у вигляді пожертвувань неприбутковим організаціям, одним із підтверджуючих документів, які необхідно надати платником податку контролюючому органу, є копія договору про пожертву. При здійсненні благодійних внесків неприбутковим організаціям такої вимоги законодавством не передбачено.

Частина чистого прибутку: платники Дніпропетровщини поповнили загальний фонд держбюджету на понад 7,8 млн гривень

У січні – травні поточного року платники Дніпропетровської області сплатили до загального фонду державного бюджету понад 7,8 млн грн частини чистого прибутку.

Інформуємо, що відповідно до пункту 1 Порядку відрахування до державного бюджету частини чистого прибутку (доходу) державними унітарними підприємствами та їх об’єднаннями, затвердженого постановою Кабінету Міністрів України від 23 лютого 2011 року № 138, частина чистого прибутку (доходу), що відраховується державними унітарними підприємствами та їх об’єднаннями (крім встановлених цим пунктом обмежень) до державного бюджету за відповідний період, визначається виходячи з обсягу чистого прибутку (доходу), розрахованого згідно з положеннями (стандартами) бухгалтерського обліку як підсумок суми чистого фінансового результату (прибутку) та суми капіталу в дооцінках, яка підлягає перенесенню до нерозподіленого прибутку, з урахуванням того, що до такого підсумку також може бути включена частка нерозподіленого прибутку або невикористаних фондів, утворених внаслідок розподілу прибутку в обсязі, визначеному рішенням органу управління, за наявності фінансових ресурсів у підприємства, за результатами фінансово-господарської діяльності починаючи з 01 січня 2020 року у розмірі 80 відсотків.

Шахраї розсилають фейкові листи від ДПС нібито для залучення коштів на ЗСУ

Знову активізувалися шахраї, які використовують імʼя Державної податкової служби та представників регіональних управлінь нібито для залучення коштів на потреби ЗСУ. Про це в Telegram-каналі повідомив Голова Державної податкової служби Руслан Кравченко.

«Отримав інформацію, що такі листи надсилають платникам податків. Одразу наголошую! ЦЕ ФЕЙК! Податкова не причетна до цієї розсилки. Її мета – ошукати підприємців та дискредитувати податкову службу», – зазначив Руслан Кравченко.

За його словами, ДПС вже підготовлено звернення до правоохоронців із заявою щодо вчинення шахрайських дій.

«Дуже прошу всіх платників бути обачними. Отримали подібне повідомлення – негайно звертайтесь до правоохоронних органів та повідомляйте до ДПС. Зупинимо шахраїв, які хочуть нажитися на нашій повазі до військових!» – наголосив Голова ДПС.

Які документи та до якого контролюючого органу необхідно надати для отримання ліцензії на оптову торгівлю алкогольними напоями?

Головне управління ДПС у Дніпропетровській області нагадує, що згідно зі ст. 41 Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами та доповненнями) (далі – Закон № 3817) ліцензії на право оптової торгівлі, зокрема, алкогольними напоями надаються та їхня дія припиняється органами ліцензування – територіальними органами центрального органу виконавчої влади, що реалізує державну податкову політику.

Відповідно до ст. 43 Закону № 3817 для отримання ліцензії на право, зокрема, оптової торгівлі алкогольними суб’єкт господарювання подає до органу ліцензування заяву про отримання ліцензії на право провадження відповідного виду господарської діяльності у паперовій або електронній формі у порядку, визначеному ст. 42 Податкового кодексу України.

Форма заяви щодо ліцензій на право оптової торгівлі спиртом етиловим, спиртовими дистилятами, алкогольними напоями, сидром та перрі (без додання спирту), тютюновими виробами, рідинами, що використовуються в електронних сигаретах та порядок її заповнення затверджені постановою Кабінету Міністрів України від 04 квітня 2025 року № 374 «Деякі питання ведення єдиних реєстрів ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, ліцензіатів та місць обігу пального».

У заяві про отримання ліцензії на право оптової торгівлі алкогольними напоями суб’єкти господарювання зазначають:

– реквізити заявника;

– вид ліцензії на право провадження відповідного виду господарської діяльності, для отримання якої подається заява;

– ознака малого виробництва (1 – мале виробництво дистилятів; 2 – мале виробництво виноробної продукції, 3 – мале виробництво пива) (за потреби);

– найменування та код органу ліцензування, до якого подається заява;

– код класифікації доходів бюджету, сума внесеного платежу, номер і дата платіжної інструкції, що підтверджує внесення чергового платежу за надану ліцензію на право провадження відповідного виду господарської діяльності;

Згідно зі ст. 51 Закону № 3817 перший платіж за ліцензії на право оптової торгівлі, зокрема, алкогольними напоями здійснюється до отримання ліцензії на право провадження відповідного виду господарської діяльності у розмірі, визначеному Законом № 3817.

У якому випадку обов’язкове/не обов’язкове проведення розрахункових операцій через РРО/ПРРО у разі продажу товарів з використанням мережі Інтернет?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до ст. 2 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) розрахункова операція – це приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця. Для цілей Закону № 265 розрахунки при організації та проведенні азартних ігор є розрахунковими операціями.

Отже, реєстратор розрахункових операцій (РРО) та/або програмний РРО (ПРРО) не застосовуються у разі оплати покупцем коштів виключно на поточний рахунок фізичної особи – підприємця, коли продавець надає покупцю повні банківські реквізити для здійснення оплати (поточний рахунок у форматі ІВАN). У разі здійснення розрахунків в інший спосіб – готівкою, платіжною карткою тощо, застосування РРО та/або ПРРО є обов’язковим.

Товари ввозяться на митну територію України у митному режимі імпорту: відображення коригування заявленої митної вартості в податковій декларації з ПДВ

Головне управління ДПС у Дніпропетровській області інформує.

Згідно з п. 201.12 ст. 201 Податкового кодексу України (далі – ПКУ) у разі ввезення товарів на митну територію України документом, що посвідчує право на віднесення сум податку до податкового кредиту, вважається митна декларація, оформлена відповідно до вимог законодавства, яка підтверджує сплату податку.

Не відносяться до податкового кредиту суми податку, сплаченого (нарахованого) у зв’язку з придбанням товарів / послуг, не підтверджені зареєстрованими в Єдиному реєстрі податкових накладних податковими накладними/розрахунками коригування до таких податкових накладних чи не підтверджені митними деклараціями, іншими документами, передбаченими п. 201.11 ст. 201 ПКУ (п. 198.6 ст. 198 ПКУ).

Згідно з частиною третьою ст. 54 Митного кодексу України від 13 березня 2012 року № 4495-VІ зі змінами і доповненнями (далі – МКУ) за результатами здійснення контролю правильності визначення митної вартості товарів митний орган визнає заявлену декларантом митну вартість чи приймає письмове рішення про її коригування відповідно до положень ст. 55 МКУ.

Рішення про коригування заявленої митної вартості товарів, які ввозяться на митну територію України з поміщенням у митний режим імпорту, приймається митним органом у письмовій формі під час здійснення контролю правильності визначення митної вартості цих товарів як до, так і після їх випуску, якщо митним органом у випадках, передбачених частиною шостою ст. 54 МКУ, виявлено, що заявлено неповні та/або недостовірні відомості про митну вартість товарів, у тому числі невірно визначено митну вартість товарів (частина перша ст. 55 МКУ).

Крім того, згідно зі ст. 24 глави четвертої МКУ будь-яка особа має право оскаржити рішення, дії або бездіяльність митних органів до митного органу вищого рівня або до суду, якщо вважає, що такими рішеннями, діями або бездіяльністю порушено її права, свободи чи інтереси, створено перешкоди для їх реалізації або на неї незаконно покладено будь-які обов’язки.

Тобто зменшення митної вартості може відбутися за рішенням суду.

Відповідно до положень частини сьомої ст. 269 МКУ порядок внесення змін до митних декларацій (далі – МД), їх відкликання та визнання недійсними визначається Кабінетом Міністрів України.

Порядок внесення змін до митної декларації та її відкликання визначено пп. 33 – 38 Положення про митні декларації, затвердженого постановою Кабінету Міністрів України від 21 травня 2012 року № 450 (далі – Положення № 450).

Згідно з п. 37 Положення № 450 після завершення митного оформлення зміни до МД можуть вноситися, зокрема, шляхом заповнення та оформлення митним органом аркуша коригування за формою згідно з додатком 4 Положення № 450.

Порядок оформлення аркуша коригування затверджений наказом Міністерства фінансів України від 06.11.2012 № 1145, зареєстрованим в Міністерстві юстиції України 28.11.2012 за № 1995/22307 (далі – Порядок № 1145).

Відповідно до п. 3 Порядку № 1145 у випадку, зокрема, зміни митної вартості імпортних товарів посадовою особою митного органу, яким здійснювався випуск товарів за МД, у строк, що не перевищує 10 робочих днів з дня надходження до митного органу інформації про доплату (повернення) сум митних платежів або реєстрації заяви декларанта (уповноваженої особи) у митному органі складається аркуш коригування.

Відповідно до п. 4 розд. V Порядку заповнення і подання податкової звітності з податку на додану вартість, затвердженого наказом Міністерства фінансів України від 28.01.2016 № 21 «Про затвердження форм та порядку заповнення і подання податкової звітності з податку на додану вартість» (із змінами), зареєстрованим в Міністерстві юстиції України 29.01.2016 за № 159/28289, до розділу II «Податковий кредит» податкової декларації з ПДВ (далі – декларація) включаються обсяги ввезених на митну територію України товарів, необоротних активів (рядки 11.1, 11.2, 11.3 та 11.4 декларації).

Враховуючи зазначене, у випадку, коли після митного оформлення товарів, поміщених у митний режим імпорту, змінюється величина митної вартості цих товарів (зменшення митної вартості за рішенням суду або митним органом прийнято рішення про коригування (зменшення) заявленої митної вартості товарів), коригування податкового кредиту, що проводиться у зв’язку зі зміною митної вартості товарів, на дату набуття рішення суду законної сили або на дату прийняття відповідного рішення, відображається на підставі аркуша коригування до митної декларації у рядку 11.1, 11.2 та 11.3 (в залежності від ставки) декларації зі знаком «мінус».

Якщо митним органом прийнято рішення про коригування (збільшення) заявленої митної вартості товарів, то коригування податкового кредиту, що проводиться у зв’язку зі зміною митної вартості товарів, відображається у рядку 11.1, 11.2 та 11.3 (в залежності від ставки податку) декларації на дату сплати ПДВ на підставі аркуша коригування до митної декларації.

До уваги платників податку на прибуток підприємств!

Головне управління ДПС у Дніпропетровській області нагадує, що на час дії воєнного стану в Україні запроваджено зміни до порядку коригування фінансового результату до оподаткування податкового (звітного) періоду на суму коштів (вартості товарів, виконаних робіт, наданих послуг), безоплатно перерахованих (переданих) неприбутковим організаціям, внесеним до Реєстру неприбуткових установ та організацій.

Зміни передбачені Законом України від 25 лютого 2025 року № 4254-ІХ «Про внесення змін до Податкового кодексу України щодо стимулювання благодійництва у період воєнного стану» (набрав чинності 16.03.2025).

Так, з 2025 року до кінця календарного року, в якому буде припинено або скасовано воєнний стан, збільшено «благодійний ліміт» до 8 відс. замість 4 відс. оподатковуваного прибутку попереднього звітного року при застосуванні абзацу першого п.п. 140.5.9 п. 140.5 ст. 140 Податкового кодексу України (далі – Кодекс) для платників податку на прибуток підприємств, які проводять коригування фінансового результату до оподаткування.

Умова застосування такого коригування – із загальної суми (вартості) благодійної допомоги більше 4 відс. оподатковуваного прибутку попереднього звітного року має бути перераховано (передано) благодійним організаціям, внесеним до Реєстру неприбуткових установ та організацій.

Відповідні зміни передбачені п. 72 підрозділу 4 розділу XX «Перехідні положення» Кодексу.

Довідково: положення п. 72 підрозділу 4 розділу XX «Перехідні положення» Кодексу є окремою нормою, не пов’язаною з п.п. 69.6 п. 69 підрозділу 10 розділу XX «Перехідні положення» Кодексу.

Чи має право на податкову знижку фізична особа, яка скористалася умовами молодіжного житлового кредиту?

Головне управління ДПС у Дніпропетровській області нагадує, що згідно з п.п. 166.3.1 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ) платник податку на доходи фізичних осіб (ПДФО, податок) має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень п. 164.6 ст. 164 ПКУ, такі фактично здійснені ним протягом звітного податкового року витрати, зокрема, як частина суми процентів, сплачених цим платником за користування іпотечним житловим кредитом, що визначається відповідно до ст. 175 ПКУ.

Так, платник ПДФО – резидент має право включити до податкової знижки частину суми процентів за користування іпотечним житловим кредитом, наданим позичальнику в національній або іноземній валютах, фактично сплачених протягом звітного податкового року (п. 175.1 ст. 175 ПКУ). Тобто, повернення податку на доходи фізичних осіб може здійснюватися лише в межах сум, які фактично надійшли до бюджету від конкретного платника податку у звітному році.

Отже, якщо умовами молодіжного житлового кредиту передбачено повну або часткову компенсацію за рахунок бюджетних коштів відсотків за таким кредитом, то претендувати на податкову знижку одержувач такого молодіжного кредиту може лише в частині особисто сплачених ним процентів, але при дотриманні інших умов, виконання яких є обов’язковим для отримання права на податкову знижку. При повній компенсації процентів за кредитом за рахунок бюджетних коштів платник податку не має законодавчих підстав на податкову знижку за таким кредитним договором.

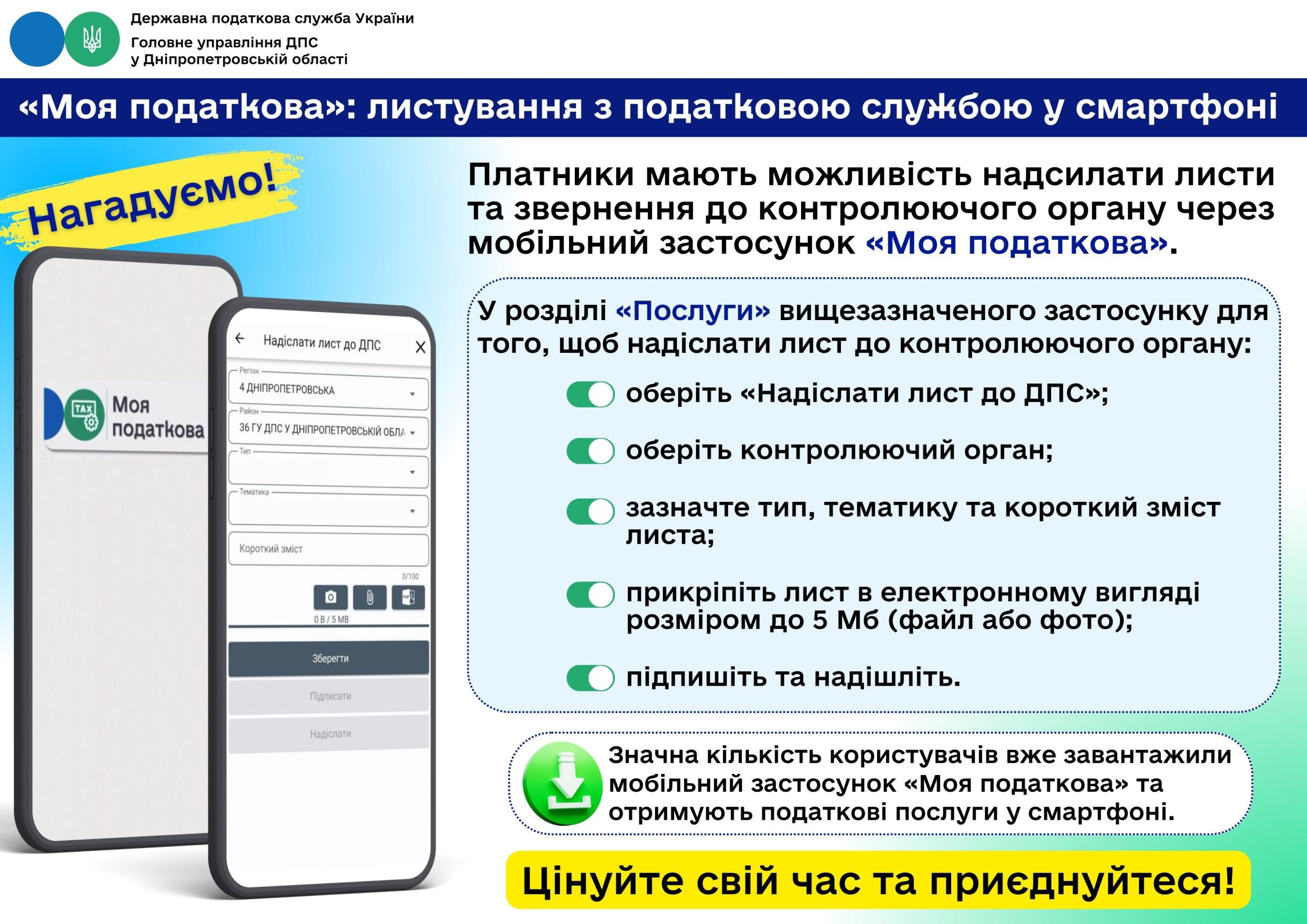

«Е-повідомлення» – оперативне інформування платників про суми помилково сплачених податкових платежів та єдиного внеску

Головне управління ДПС у Дніпропетровській області звертає увагу, що сервіс ДПС України «Е-повідомлення», який запрацював наприкінці минулого року, надає можливість платнику оперативно отримати інформацію про помилкову сплату податків та єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок).

Цей сервіс допомагає швидко виправити допущені при сплаті помилки в реквізитах платіжної інструкції та уникнути нарахування штрафних (фінансових) санкцій і пені.

Так, якщо платник випадково здійснив платіж не за тими реквізитами, на наступний банківський день він отримує у приватній частині Електронного кабінету електронне інформаційне повідомлення з реквізитами такої платіжної інструкції.

Це повідомлення знаходиться у розділі «Вхідні/вихідні документи»/«Вхідні»/«Повідомлення» (форма J/F14900).

Одночасно в Електронному кабінеті стає доступна електронна форма Заяви про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені (форма J/F1302002) для направлення до територіального органу ДПС, в якому обліковується помилкова сплата податків.

Якщо ж помилково сплачений єдиний внесок, заяву потрібно подати в паперовому вигляді згідно з додатком № 1 до наказу Міністерства фінансів України від 23.07.2021 № 417.

Посадові особи, які за даними Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань є керівником підприємства, установи, організації, чи самозайнятою особою, чи фізичною особою – платником податків, також мають можливість отримувати додаткове повідомлення шляхом приєднання до сервісу «Info TAX».

Звертаємо увагу, що автоматична відправка електронних інформаційних повідомлень про помилкову сплату платежів здійснюється засобами ІКС ДПС о 9 год 00 хв у робочі дні, крім понеділка, за транзакціями про сплату за попередній банківський день.

До уваги ФОПів – платників єдиного податку (другої – третьої груп)!

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. 14.1.114 прим. 2 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) мінімальне податкове зобов’язання – це мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ. Сума мінімальних податкових зобов’язань, визначених щодо кожної із земельних ділянок, право користування якими належить одній юридичній або фізичній особі, у тому числі фізичній особі – підприємцю (ФОП), є загальним мінімальним податковим зобов’язанням.

Згідно з абзацом першим п. 297 прим. 1.1 ст. 297 прим. 1 ПКУ платники єдиного податку – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального МПЗ у складі податкової декларації за податковий (звітний) рік.

Форма податкової декларації платника єдиного податку – фізичної особи – підприємця затверджена наказом Міністерства фінансів України від 19.06.2015 № 578 (із змінами) (далі – Декларація).

Додаток 2 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» є невід’ємною частиною Декларації.

Пунктом 38 прим. 1.2 ст. 38 прим. 1 ПКУ передбачено, що мінімальне податкове зобов’язання не визначається, зокрема, для земельних ділянок, віднесених до сільськогосподарських угідь, які належать фізичним особам на праві власності та/або на праві користування та станом на 01 січня звітного року знаходилися у межах населених пунктів.

Отже, враховуючи норму п. 38 прим. 1.2 ст. 38 прим. 1 ПКУ, у разі, якщо фізична особа – підприємець – платник єдиного податку (друга – третя групи) орендує земельні ділянки, що віднесені до сільськогосподарських угідь, які належать фізичним особам на праві власності та/або на праві користування та станом на 01 січня звітного року знаходилися у межах населених пунктів, то така ФОП не визначає мінімальне податкове зобов’язання щодо таких земельних ділянок.

Діє нова форма заяви про внесення відомостей до Єдиного реєстру місць зберігання

Головне управління ДПС у Дніпропетровській області інформує, що 23.05.2025 набрав чинності наказ Міністерства фінансів України від 17.03.3025 № 159 «Про затвердження форми заяви про внесення місця зберігання до Єдиного реєстру місць зберігання та про внесення змін до відомостей, що містяться в Єдиному реєстрі місць зберігання, порядку її заповнення, форми витягу з Єдиного реєстру місць зберігання та Кодів і видів товару (продукції)» (зареєстровано в Міністерстві юстиції України 18.04.2025 за № 604/44010) (далі – Наказ № 159).

Наказом № 159 затверджено:

– форму заяви про внесення місця зберігання до Єдиного реєстру місць зберігання та про внесення змін до відомостей, що містяться в Єдиному реєстрі місць зберігання (далі – Заява);

– Порядок заповнення заяви про внесення місця зберігання до Єдиного реєстру місць зберігання та про внесення змін до відомостей, що містяться в Єдиному реєстрі місць зберігання;

– форму витягу з Єдиного реєстру місць зберігання;

– Коди і види товару (продукції).

Відповідно до Наказу № 159 втратили чинність:

– наказ Державної податкової адміністрації України від 28 травня 2002 року № 251 «Про затвердження Порядку ведення Єдиного державного реєстру місць зберігання та форми довідки про внесення місця зберігання до Єдиного державного реєстру», зареєстрований у Міністерстві юстиції України 15 серпня 2002 року за № 670/6958;

– наказ Державної податкової адміністрації України від 13 листопада 2002 року № 539 «Про внесення змін до Порядку ведення Єдиного державного реєстру місць зберігання», зареєстрований у Міністерстві юстиції України 25 листопада 2002 року за № 912/7200;

– наказ Державної податкової адміністрації України від 07 вересня 2009 року № 489 «Про затвердження Змін до Порядку ведення Єдиного державного реєстру місць зберігання» зареєстрований у Міністерстві юстиції України 02 жовтня 2009 року за № 924/16940.

Наказ № 159 опубліковано у виданні «Офіційний вісник України» від 23.05.2025 № 40.

Яка відповідальність передбачена до податкового агента, якщо перевіркою встановлено, що під час виплати доходу (авансу) найманому працівнику нараховано та утримано зменшену суму ПДФО?

Головне управління ДПС у Дніпропетровській області звертає увагу, якщо дані перевірок податкового агента щодо утримання податків у джерела виплати свідчать про порушення правил нарахування, утримання та сплати (перерахування) до відповідних бюджетів податків і зборів, передбачених Податковим кодексом України (ПКУ), у тому числі податку на доходи фізичних осіб (ПДФО, податок), то до такого податкового агента застосовуються штрафні санкції у порядку та розмірах, встановлених ст. 125 прим. 1 ПКУ.

Так, накладається штраф у розмірі 10 відс. суми податку, що підлягає нарахуванню та/або сплаті до бюджету.

Ті самі дії, вчинені умисно, – тягнуть за собою накладення штрафу в розмірі 25 відс. суми податку.

Діяння, передбачені п. 125 прим. 1.2 ст. 125 прим. 1 ПКУ, вчинені протягом 1095 днів повторно – тягнуть за собою накладення штрафу в розмірі 50 відс. суми податку, втретє та більше, – накладення штрафу в розмірі 75 відс. суми податку.

Разом з тим, на суми заниження податкового зобов’язання нараховується пеня за кожний календарний день заниження податкового зобов’язання, включаючи день настання строку погашення податкового зобов’язання, визначеного контролюючим органом, з розрахунку 120 відс. річних облікової ставки Національного банку України, діючої на кожний такий день.

Крім того, застосовується адміністративна відповідальність.

Чи переноситься право на нарахування податкової знижки за наслідками звітного податкового року на наступні податкові роки?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 14.1.170 п. 14.1 ст. 14 Податкового кодексу України від (далі – ПКУ) податкова знижка для фізичних осіб, які не є суб’єктами господарювання – це документально підтверджена сума (вартість) витрат платника податку на доходи фізичних осіб (ПДФО) – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених ПКУ.

Підпунктом 166.4.3 п. 166.4 ст. 166 ПКУ визначено, якщо платник ПДФО до кінця податкового року, наступного за звітним не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься.

МПЗ: новації 2025 року для платників податку на прибуток підприємств

Головне управління ДПС у Дніпропетровській області нагадує, що Законом України від 10 жовтня 2024 року № 4015-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» Податковий кодекс України (Кодекс) доповнено положеннями, зокрема щодо особливостей визначення мінімального податкового зобов’язання (МПЗ) у період з 01 січня 2024 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан.

Крім цього, у Податкової декларації з податку на прибуток підприємств, затвердженій наказом Міністерства фінансів України від 20.10.2015 № 897, зареєстрованим у Міністерстві юстиції України 11.11.2015 за № 1415/27860 (у редакції наказу Міністерства фінансів України від 20.02.2023 № 101) (далі – Декларація) викладено в новій редакції Додаток МПЗ-З до рядка 02 МПЗ-З додатка МПЗ, який складається платниками податку – власниками, орендарями, користувачами на інших умовах (у тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, та розраховується щодо кожної земельної ділянки. При визначенні платником мінімального податкового зобов’язання в період з 01 січня 2024 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан, сума мінімального податкового зобов’язання розраховується відповідно до підпунктів 381.1.1 та 381.1.2 статті 381 Кодексу, не може становити менше 700 гривень з 1 гектара, а для земельних ділянок, у площі яких частка ріллі становить не менше 50 відсотків, – 1400 гривень з 1 гектара.

З урахуванням зазначеного платникам податку на прибуток необхідно подавати Декларацію за оновленою формою за звітний (податковий) період – півріччя 2025 року. Водночас платникам податку, що декларують показники, визначення яких пов’язано зі змінами до положень Кодексу, що набрали чинності у 2024 році, рекомендуємо за звітний (податковий) період – 2024 рік та І квартал 2025 року подати уточнюючу Декларацію за оновленою формою, із відображенням, зокрема у додатку МПЗ-З до Декларації – деталізованих показників розрахунку мінімального податкового зобов’язання, з урахуванням положень пункту 74 підрозділу 10 розділу ХХ «Перехідні положення» Кодексу.

Зміни в податковій звітності для ФОПів на єдиному податку

Головне управління ДПС у Дніпропетровській області нагадує, що Міністерство фінансів України змінило форми податкових декларацій для платників єдиного податку. Головне нововведення – додано розділ про військовий збір.

Вперше подають податкову звітність за новою формою:

– ФОПи 1 – 2 груп – за 2025 рік;

– ФОПи 3 групи – за І квартал 2025 року;

– ФОП – платники 4 групи – за 2025 рік (із розрахунком єдиного податку на 2026 рік).

Серед основних змін:

– Відображення суми військового збору.

– Визначення розміру коефіцієнту та граничної суми мінімального податкового зобов’язання (МПЗ).

– Встановлення мінімальної суми МПЗ (крім територій, на яких ведуться (велися) бойові дії, або тимчасово окупованих):

– 700 грн/га – для земельних ділянок, у площі яких частка ріллі становить менше 50 відс.;

– 1400 грн/га – для земельних ділянок, у площі яких частка ріллі становить більше 50 відс.

– Застосування коефіцієнта «К» зі значенням 0,057 при визначенні МПЗ за 2025 рік та наступні роки, закінчуючи роком, в якому буде припинено воєнний стан.

Нагадаємо! ФОПи 1, 2, 4 груп та платники 3 групи (крім е-резидентів) сплачують військовий збір з 01.01.2025 до скасування воєнного стану.

Довідково: Наказом Міністерства фінансів України від 31 січня 2025 року № 57 «Про внесення змін до наказу Міністерства фінансів України від 19 червня 2015 року № 578» (зареєстрованим в Міністерстві юстиції України 14 лютого 2025 року № 232/43638) внесені зміни до форм податкових декларацій платника єдиного податку (оприлюднено на сайті Міністерства фінансів України https://mof.gov.ua у розділі «Головна/ Законодавство/ Постанови та Накази/ Накази Міністерства фінансів України у 2025 р»).

Трудові відносини на контролі у податкової служби

Головне управління ДПС у Дніпропетровській області звертає увагу, що оформлені трудові відносини – запорука соціальних гарантій найманих працівників.

За трудовим договором працювати – вигідно!

З моменту укладення трудового договору найманий працівник має трудові права й соціальні гарантії.

Заробітна плата виплачується регулярно на рівні, не нижчому за мінімальну зарплату.

За кожного задекларованого працівника роботодавець сплачує єдиний внесок на загальнообов’язкове державне соціальне страхування (ЄВ). Це гарантія на випадок хвороби, нещасного випадку, пов’язаного з роботою, чи професійного захворювання.

У разі втрати працездатності працівник отримує грошові виплати, які компенсують втрату заробітку через хворобу. Сплата ж ЄВ лише з частини заробітної плати значно зменшує розмір допомоги. Якщо працівник незадекларований, він взагалі не зможете розраховувати на допомогу.

Якщо працівник оформив з роботодавцем трудовий договір, то роботодавець не може змусити його виконувати роботу, яка не передбачена трудовим договором і посадовою інструкцією.

Оформлений працівник, крім основної відпустки, має право на оплачувані навчальні відпустки.

Також працівник має право на відпустку за власний рахунок (весілля, народження дитини, похорон, догляд за хворими родичами).

Крім того, трудовим законодавством передбачені додаткові відпустки, зокрема для працівників з дітьми, учасників бойових дій.

Про Загальний план Державної податкової служби України удосконалення управління податковими ризиками

Головне управління ДПС у Дніпропетровській області повідомляє.

Загальний план Державної податкової служби України удосконалення управління податковими ризиками демонструє зобов’язання ДПС повністю прийняти та використовувати найкращі міжнародні принципи та практики управління комплаєнс-ризиками. В сучасних податкових органах управління комплаєнс-ризиками є основним механізмом взаємодії податкового органу та платників податків. Впровадження та ініціалізація структури управління комплаєнс-ризиками мають вирішальне значення для досягнення стратегічних цілей Національної стратегії доходів України.

Метою розроблення та запровадження загального плану удосконалення та управління податковими ризиками є:

– створення платникам податків умов для кращого розуміння норм податкового законодавства, та своєчасного та якісного виконання обов’язків, визначених ПКУ;

– збільшення надходжень платежів до бюджетів та державних цільових фондів;

– зменшення тіньового сектору економіки;

– побудова системи управління податковими ризиками відповідно до світових практик.

Закон України від 18.06.2024 № 3813-ІХ «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» запроваджує новації, внесені до Податкового кодексу України, в частині впровадження податкового комплаєнсу.

Для включення до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства платник податків має одночасно відповідати вимогам та критеріям, визначеними цим законом, серед яких такі показники, як відсутність податкового боргу та заборгованості зі сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, відсутність фактів порушення термінів виконання податкових обов’язків щодо подання звітності тощо.

Детально ознайомитись з критеріями та перевірити відповідність суб’єкта господарювання вимогам включення до Переліку можна на субсайті «Територія високого рівня податкової довіри», який розміщено за посиланням https://tpd.tax.gov.ua.

Про Національну стратегію доходів

Головне управління ДПС у Дніпропетровській області інформує.

Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р, – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

– забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

– забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

– зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

– підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

– створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Наслідки незадекларованої праці

Головне управління ДПС у Дніпропетровській області звертає увагу, що незадекларована праця – це коли ви працюєте без трудового договору, не платите податків і як наслідок – не отримуєте соціальних гарантій, а саме коли:

– не маєте права на відпустку, лікарняні, пенсію, соціальне страхування;

– не можете захистити себе від неправомірних дій роботодавця;

– працюєте на себе і на роботодавця, а не на себе і на країну;

Не погоджуйтеся на незадекларовану працю, адже ви втрачаєте більше, ніж заробляєте.

Задекларована праця – це ваше майбутнє і ваша гідність!

Національна стратегія доходів – удосконалення процедур податкового адміністрування

Головне управління ДПС у Дніпропетровській області нагадує, що Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

– забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

– забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

– зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

– підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

– створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Про нарахування податкових зобов’язань з ПДВ у разі здійснення неоподатковуваних операцій

Головне управління ДПС у Дніпропетровській області інформує.

Пунктом 199.1 ст. 199 Податкового кодексу України (далі – ПКУ)визначено, якщо придбані та/або виготовлені товари / послуги, необоротні активи частково використовуються в оподатковуваних операціях, а частково – ні, платник податку зобов’язаний нарахувати податкові зобов’язання виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ст. 189 ПКУ, та скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати зведену податкову накладну в Єдиному реєстрі податкових накладних на загальну суму частки сплаченого (нарахованого) податку під час їх придбання або виготовлення, яка відповідає частці використання таких товарів / послуг, необоротних активів в неоподатковуваних операціях.

Згідно з п. 199.2 ст. 199 ПКУ частка використання товарів / послуг, необоротних активів в оподатковуваних операціях визначається у відсотках як відношення обсягів з постачання оподатковуваних операцій (без урахування сум податку) за попередній календарний рік до сукупних обсягів постачання оподатковуваних та неоподатковуваних операцій (без урахування сум податку) за цей же попередній календарний рік. Визначена у процентах величина застосовується протягом поточного календарного року.

Відповідно до п. 199.3 ст. 199 ПКУ платники податку, у яких протягом попереднього календарного року були відсутні неоподатковувані операції, а такі неоподатковувані операції почали здійснюватися у звітному періоді, а також новостворені платники податку проводять у поточному календарному році розрахунок частки використання товарів / послуг, необоротних активів в оподатковуваних операціях на підставі розрахунку, визначеного за фактичними даними обсягів з постачання оподатковуваних та неоподатковуваних операцій першого звітного податкового періоду, в якому задекларовані такі операції.

Розрахунок частки використання товарів / послуг, необоротних активів в оподатковуваних операціях подається до контролюючого органу одночасно з податковою декларацією звітного податкового періоду, в якому задекларовані такі оподатковувані та неоподатковувані операції.

Згідно з п. 199.4 ст. 199 ПКУ платник податку за підсумками календарного року здійснює перерахунок частки використання товарів / послуг та необоротних активів в оподатковуваних операціях виходячи з фактичних обсягів проведених протягом року оподатковуваних та неоподатковуваних операцій. У разі зняття з обліку платника податку, у тому числі за рішенням суду, перерахунок частки здійснюється виходячи з фактичних обсягів оподатковуваних та неоподатковуваних операцій, проведених з початку поточного року до дати зняття з обліку.

Відповідно до п. 199.5 ст. 199 ПКУ частка використання товарів / послуг, необоротних активів в оподатковуваних операціях, визначена з урахуванням норм пп. 199.2 – 199.4 ст. 199 ПКУ, застосовується для проведення коригування сум податкових зобов’язань, зазначених у п. 199.1 ст. 199 ПКУ. Результати перерахунку сум податкових зобов’язань відображаються у податковій декларації за останній податковий період року. У разі зняття з обліку платника податку, у тому числі за рішенням суду, коригування відображається платником податку у податковій декларації останнього податкового періоду, коли відбулося зняття з обліку.

Форма та Порядок заповнення і подання податкової звітності з ПДВ затверджені наказом Міністерства фінансів України від 28.01.2016 № 21, зареєстрований у Міністерстві юстиції України 29.01.2016 за № 159/28289, зі змінами (далі – Порядок № 21).

У складі податкової декларації з ПДВ (далі – декларація) подаються передбачені Порядком № 21 додатки. Додатки додаються до декларацій за наявності подій, які підлягають відображенню у таких додатках (п.п. 9 та 11 розд. III Порядку № 21).

Додатком до декларації є, зокрема, додаток 5 «Розрахунок (перерахунок) частки використання товарів / послуг, необоротних активів в оподатковуваних операціях (Д5)» (далі – додаток 5 (Д5)).

Подання додатку 5 (Д5) до декларації, за наявності підстав для застосування ст. 199 ПКУ, є обов’язковим:

– у звітному (податковому) періоді, в якому вперше почали здійснюватися частково оподатковувані та неоподатковувані операції;

– в останньому звітному (податковому) періоді року (у разі здійснення протягом такого року частково оподатковуваних та неоподатковуваних операцій);

– у звітному (податковому) періоді, в якому знято з обліку платника податку (у разі здійснення протягом такого року частково оподатковуваних та неоподатковуваних операцій).

Розрахунок частки використання товарів / послуг та/або необоротних активів в оподатковуваних / неоподатковуваних операціях відображається у таблиці 1 додатка 5 (Д5), зокрема, у графах 6 і 7 таблиці 1 додатка 5 (Д5) зазначається частка використання товарів / послуг, необоротних активів, яка обчислюється у відсотках, з відповідним округленням за загальновстановленими правилами до двох знаків після коми, а саме:

– у графі 6 – в оподатковуваних операціях (визначається шляхом множення значення колонки 5 на 100 відсотків, поділене на значення колонки 4);

– у графі 7 – в неоподатковуваних операціях (визначається як різниця між 100 відсотками і значення колонки 6).

Якщо у звітному (податковому) періоді, в якому вперше задекларовані неоподатковувані операції, платник податку зобов’язаний визначити частку використання товарів / послуг, необоротних активів в оподатковуваних операціях та надати додаток 5 (Д5). Водночас, якщо обчислена у відсотках з відповідним округленням за загальновстановленими правилами, частка використання товарів / послуг, необоротних активів в неоподатковуваних операціях становить менше ніж 0,01%, то нарахування сум податкових зобов’язань не проводиться та, відповідно, додаток 5 (Д5) за такими операціями не надається.

Відповідно звітним (податковим) періодом, в якому вперше почали здійснюватися частково оподатковувані та неоподатковувані операції вважатиметься період, в якому обчислена у відсотках з відповідним округленням за загальновстановленими правилами частка становитиме 0,01 і більше.

Визначення доходу ФОПом – платником єдиного податку третьої групи (ставка 5 відс.) у разі отримання бонусів, які виплачуються іноземною компанією

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 14.1.54 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) доходом з джерелом їх походження з України є будь-який дохід, отриманий резидентами або нерезидентами, у тому числі від будь-яких видів їх діяльності на території України (включаючи виплату (нарахування) винагороди іноземними роботодавцями), її континентальному шельфі, у виключній (морській) економічній зоні.

Доходом платника єдиного податку фізичної особи – підприємця (ФОП) є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ.

При цьому, до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності (п.п. 1 п. 292.1 ст. 292 ПКУ).

Пунктом 292.11 ст. 292 ПКУ визначено суми коштів, які не включаються до складу доходу платника єдиного податку.

Суми коштів, у вигляді бонусів, які надходять на розрахунковий рахунок ФОПа – платника єдиного податку, не віднесено до переліку коштів, які не включаються до складу доходу платників єдиного податку.

Сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

В Апостолівському секторі Криворізької ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Під час спілкування платники податків запитували у фахівців про правила справляння військового збору та податкових пільг для мобілізованих ФОП, Національну стратегію доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризиками), визначення МПЗ, отримання податкової знижки та інші питання.

На всі запитання податківці надали вичерпні роз’яснення.

Коментар: Право на податкову знижку

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала коментар представникам медіа щодо права на отримання податкової знижки.

Звертаємо увагу, що за витратами, понесеними у 2024 році, фізичні особи – платники податку на доходи фізичних осіб (ПДФО), які не є суб’єктами господарювання, мають право на податкову знижку. Для цього необхідно подати податкову декларацію про майновий стан і доходи по 31 грудня 2025 року (включно).

Податкова знижка – це документально підтверджена сума (вартість) витрат платника ПДФО – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених Податковим кодексом України (далі – Кодекс).

Сума податкової знижки, нарахована платнику ПДФО у звітному податковому році, не може перевищувати суму річного загального оподатковуваного доходу платника ПДФО, нарахованого як заробітна плата, зменшену з урахуванням положень п. 164.6 ст. 164 Кодексу, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 Кодексу (п.п. 166.4.2 п. 166.4 ст. 166 Кодексу).

До податкової знижки включаються фактично здійснені протягом звітного податкового року платником ПДФО витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача).

Сума податкової знижки, нарахована платнику ПДФО у звітному податковому році, у разі включення до податкової знижки витрат, передбачених п.п. 166.3.10 п. 166.3 ст. 166 Кодексу, розраховується окремо від інших витрат та не може перевищувати суму річного загального оподатковуваного доходу платника ПДФО, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу (п.п. 166.4.4 п. 166.4 ст. 166 Кодексу).

Якщо платник ПДФО до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься.

Зміни в податковій звітності для ФОПів єдиного податку

Головне управління ДПС у Дніпропетровській області нагадує, що Міністерство фінансів України змінило форми податкових декларацій для платників єдиного податку. Головне нововведення – додано розділ про військовий збір.

Вперше подають податкову звітність за новою формою:

– ФОПи 1 – 2 груп – за 2025 рік;

– ФОПи 3 групи – за І квартал 2025 року;

– ФОП – платники 4 групи – за 2025 рік (із розрахунком єдиного податку на 2026 рік).

Серед основних змін:

– Відображення суми військового збору.

– Визначення розміру коефіцієнту та граничної суми мінімального податкового зобов’язання (МПЗ).

– Встановлення мінімальної суми МПЗ (крім територій, на яких ведуться (велися) бойові дії, або тимчасово окупованих):

– 700 грн/га – для земельних ділянок, у площі яких частка ріллі становить менше 50 відс.;

– 1400 грн/га – для земельних ділянок, у площі яких частка ріллі становить більше 50 відс.

– Застосування коефіцієнта «К» зі значенням 0,057 при визначенні МПЗ за 2025 рік та наступні роки, закінчуючи роком, в якому буде припинено воєнний стан.

Нагадаємо! ФОПи 1, 2, 4 груп та платники 3 групи (крім е-резидентів) сплачують військовий збір з 01.01.2025 до скасування воєнного стану.

Довідково: Наказом Міністерства фінансів України від 31 січня 2025 року № 57 «Про внесення змін до наказу Міністерства фінансів України від 19 червня 2015 року № 578» (зареєстрованим в Міністерстві юстиції України 14 лютого 2025 року № 232/43638) внесені зміни до форм податкових декларацій платника єдиного податку (оприлюднено на сайті Міністерства фінансів України https://mof.gov.ua у розділі «Головна/ Законодавство/ Постанови та Накази/ Накази Міністерства фінансів України у 2025 р»).

Для зручності платників для отримання послуг діє дистанційний запис до ЦОПів – електронна черга

Головне управління ДПС у Дніпропетровській області інформує.

Тримаючи вектор на удосконалення якості та умов надання послуг платникам, ДПС України продовжує трансформацію в цифровий сервісний орган.

Так, для зручності платників для отримання послуг діє дистанційний запис до Центрів обслуговування платників (ЦОП) – електронну чергу.

До електронної черги для відвідування ЦОПів можна записатись онлайн на Загальнодоступному інформаційно-довідковому ресурсі за посиланням: zir.tax.gov.ua/main/queue.

Також попередній запис на отримання послуг у ЦОПах доступний через Контакт-центр ДПС за телефоном 0 800 501 007.

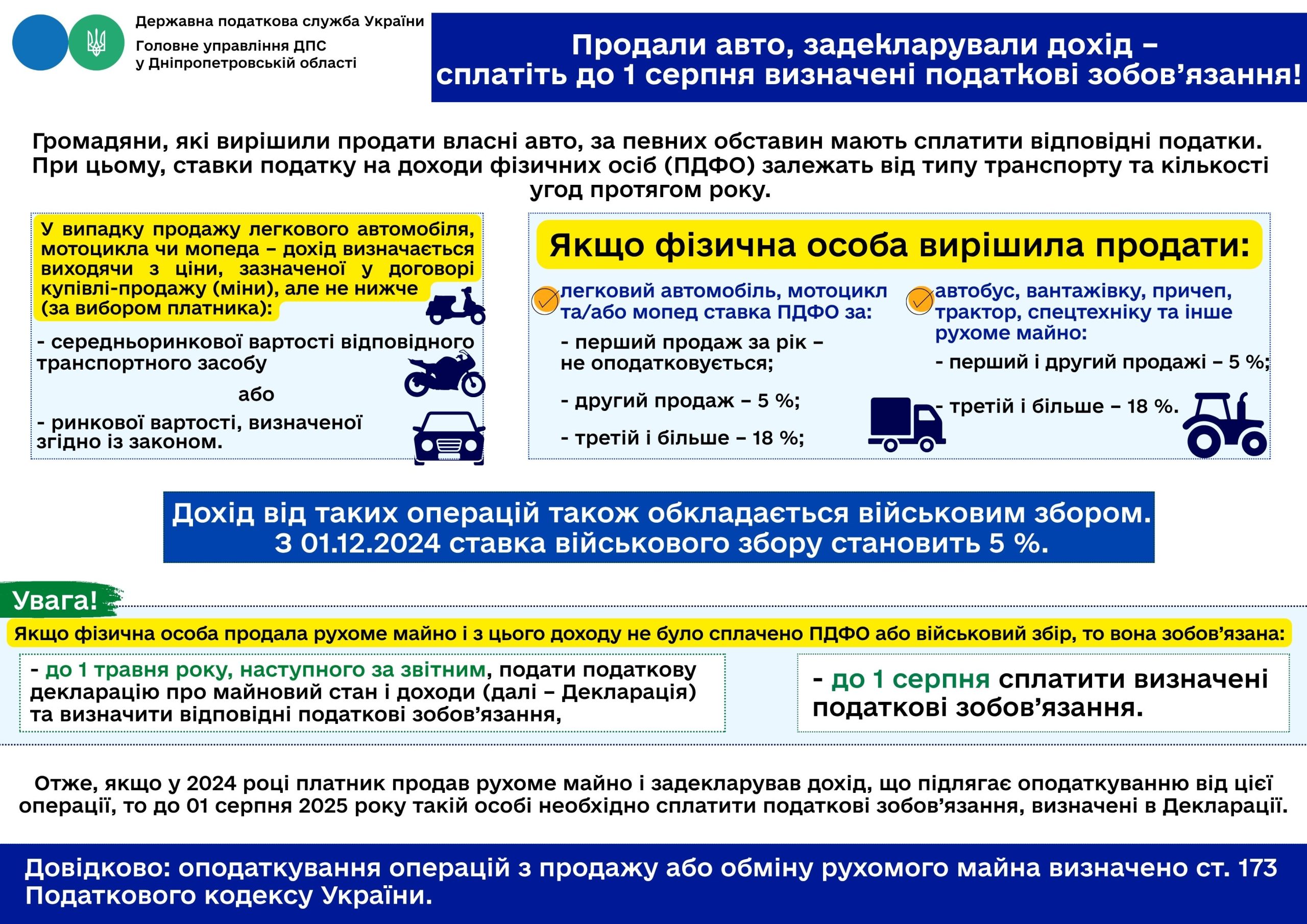

Продали авто, задекларували дохід – сплатіть до 1 серпня визначені податкові зобов’язання!

Головне управління ДПС у Дніпропетровській області повідомляє.

Громадяни, які вирішили продати власні авто, за певних обставин мають сплатити відповідні податки.

При цьому, ставки податку на доходи фізичних осіб (ПДФО) залежать від типу транспорту та кількості угод, укладених протягом року.

Так, у випадку продажу легкового автомобіля, мотоцикла чи мопеда – дохід визначається виходячи з ціни, зазначеної у договорі купівлі-продажу (міни), але не нижче (за вибором платника): середньоринкової вартості відповідного транспортного засобу або ринкової вартості, визначеної згідно із законом.

Якщо фізична особа вирішила продати:

- легковий автомобіль, мотоцикл та/або мопед ставка ПДФО за:

– перший продаж за рік – не оподатковується;

– другий продаж – 5 %;

– третій і більше – 18 %;

- автобус, вантажівку, причеп, трактор, спецтехніку та інше рухоме майно:

– перший і другий продажі – 5 %;

– третій і більше – 18 %.

Дохід від таких операцій також обкладається військовим збором. З 01.12.2024 ставка військового збору становить 5 %.

Звертаємо увагу: якщо фізична особа продала рухоме майно і з цього доходу не було сплачено ПДФО або військовий збір, то вона зобов’язана:

– до 1 травня року, наступного за звітним, подати податкову декларацію про майновий стан і доходи (далі – Декларація) та визначити відповідні податкові зобов’язання,

– до 1 серпня сплатити визначені податкові зобов’язання.

Отже, якщо у 2024 році платник продав рухоме майно і задекларував дохід, що підлягає оподаткуванню від цієї операції, то до 01 серпня 2025 року такій особі необхідно сплатити податкові зобов’язання, визначені в Декларації.

Довідково: оподаткування операцій з продажу або обміну рухомого майна визначено ст. 173 Податкового кодексу України.

Орендар – ФОП, який користувався земельною ділянкою на підставі договору оренди, з середини року передав її у суборенду іншій ФОП – суборендарю: сплата МПЗ

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 38 прим. 1.1.4 п. 38 прим. 1.1 ст. 38 прим. 1 Податкового кодексу України (далі – ПКУ) мінімальне податкове зобов’язання (далі – МПЗ) визначається за період володіння (користування) земельною ділянкою, який припадає на відповідний податковий (звітний) рік.

Підпунктом 170.14.3 п. 170.14 ст. 170 ПКУ визначено, що у разі державної реєстрації платника податку фізичною особою – підприємцем загальне МПЗ за земельні ділянки, віднесені до сільськогосподарських угідь, які використовуються таким підприємцем для провадження господарського діяльності, розраховується таким платником у порядку, визначеному п. 177.14 ст. 177 ПКУ та ст. 297 прим. 1 ПКУ, з першого числа місяця, наступного за місяцем, у якому відбулася державна реєстрація фізичної особи – підприємця.

Згідно з абзацом першим п. 177.14 ст. 177 ПКУ фізичні особи – підприємці – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, які здійснюють виробництво власної сільськогосподарської продукції, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати у складі податкової декларації про майновий стан і доходи додаток «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік, що розраховується фізичними особами – підприємцями (крім осіб, що обрали спрощену систему оподаткування) – власниками, орендарями, користувачами на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь».

Пунктом 297 прим. 1. 1 ст. 297 прим. 1 ПКУ встановлено, що платники єдиного податку – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за податковий (звітний) рік.

У разі передачі таких земельних ділянок в оренду (суборенду), емфітевзис або інше користування на підставі договорів, укладених та зареєстрованих відповідно до законодавства, їх розмір враховується при визначенні загального МПЗ орендарів, користувачів на інших умовах (в тому числі на умовах емфітевзису) таких земельних ділянок у порядку, встановленому ПКУ (п. 38 прим. 1.3 ст. 38 прим. 1 ПКУ).

У разі переходу права власності або права користування, у тому числі оренди, емфітевзису, суборенди, на земельну ділянку, віднесену до сільськогосподарських угідь, від одного власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) до іншого власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) протягом календарного року та за умови державної реєстрації такого права відповідно до законодавства, МПЗ щодо такої земельної ділянки визначається для попереднього власника, орендаря, користувача на інших умовах (в тому числі на умовах емфітевзису) за період з 1 січня такого календарного року до початку місяця, в якому припинилося право власності на таку земельну ділянку, або в якому така земельна ділянка передана в користування (оренду, суборенду, емфітевзис), а для нового власника, орендаря або користувача на інших умовах (в тому числі на умовах емфітевзису) – починаючи з місяця, в якому він набув право власності або право користування, у тому числі оренди, емфітевзису, суборенди на таку земельну ділянку, та враховується у складі загального МПЗ кожного з таких власників або користувачів (абзац перший п. 38 прим. 1.4 ст. 38 прим. 1 ПКУ).