Податкова знижка: українцями задекларовано до повернення з бюджету майже 470 млн гривень

У першому півріччі 2025 року понад 74 тисячі українців скористались правом на податкову знижку. Торік їх кількість була меншою на 1,5 тисячі. Про це на своїй сторінці у Facebook повідомила в. о. Голови ДПС Леся Карнаух.

Загальна сума податку на доходи фізичних осіб, задекларована до повернення складає майже 470 млн грн. Порівняно з першим півріччям минулого року вона зросла на 25 %.

Найчастіше українці подають декларації для отримання податкової знижки за такими витратами:

– оплата навчання

– страхування та пенсійні внески

– сплата відсотків за іпотекою

ТОП-регіони за кількістю декларацій на податкову знижку:

– Львівщина – майже 10 тис.,

– Київ – 6 тис.,

– Київщина – 5,2 тис.,

– Дніпропетровщина – 4,4 тис.,

– Тернопільщина – 4,3 тисячі.

«Такий інструмент – це про довіру та партнерство між державою та платниками податків. Це приклад того, що податки працюють на людину», – додала Леся Карнаух.

Нагадаємо!

Для отримання податкової знижки платник податків подає декларацію про майновий стан та доходи до контролюючого органу, в якому перебуває на обліку.

До декларації додаються підтверджувальні документи:

– копії квитанції, чеків, платіжних доручень,

– копії договорів про надання послуг,

– документи про ступінь споріднення,

– паспорт тощо.

Податкова декларація подається за вибором платника податків в один із таких способів:

а) особисто платником податків або уповноваженою на це особою в орган ДПС за місцем обліку;

б) надсилається поштою з повідомленням про вручення та з описом вкладення;

в) через Електронний кабінет платника.

Детальніше як отримати податкову знижку: https://tax.gov.ua/media-tsentr/novini/870381.html.

Боротьба з тіньовою зайнятістю: цьогоріч завдяки заходам ДПС роботодавці оформили понад 2,8 тис. працівників

З початку 2025 року Державною податковою службою під час проведення фактичних перевірок встановлено понад 1,7 тис. фактів порушення законодавства щодо оформлення трудових відносин.

Завдяки проведеній роз’яснювальній роботі роботодавці оформили трудові відносини з понад 2,8 тис. найманих працівників.

Так, наприклад, при перевірці 3 суб’єктів господарювання, які займаються міжнародними перевезеннями вантажів та пасажирів, встановлено понад 90 фактів використання праці громадян без належного оформлення трудових відносин.

За результатами розгляду цих матеріалів Державна служба України з питань праці вже застосувала до таких роботодавців штрафні санкції на суму понад 3,1 млн гривень.

Також з початку року понад 1000 матеріалів фактичних перевірок, у яких задокументовано виявлені порушення законодавства про працю, направлено до Держпраці. Вона приймає рішення щодо накладення штрафів на таких суб’єктів господарювання.

Наразі за результатами розгляду матеріалів від ДПС органи Держпраці вже застосували до таких роботодавців штрафні санкції на суму майже 20,8 млн гривень. За більш ніж 380 фактами суб’єктам господарювання винесено попередження.

Наголошуємо, що податковий контроль ДПС здійснює з урахуванням рішення РНБО про запровадження правових і організаційних заходів щодо мораторію на безпідставні перевірки та втручання державних органів у діяльність бізнесу, та виключно з урахуванням ризик-орієнтованого підходу і за наявності високих ступенів ризику.

Леся Карнаух: ДПС, Держфінмоніторинг та БЕБ удосконалять механізм обміну інформацією

ДПС, Держфінмоніторинг та БЕБ удосконалять механізм обміну інформацією. Це те, що дозволить більш оперативно та якісно виявляти економічні правопорушення. Про це на своїй сторінці у Facebook повідомила в. о. Голови ДПС Леся Карнаух.

Деталі створення такого механізму обговорили під час спільної наради керівниці ДПС, Голови Державної служби фінансового моніторингу Філіпа Проніна та в. о. Директора БЕБ Сергія Перхуна. Все виключно в межах законодавства та повноважень кожного із органів.

Одне з питань – транскордонні операції.

Системи ДПС не мають повної інформації по певній частині операцій з нерезидентами, у тому числі операцій між субʼєктами з ознаками прихованої повʼязаності. Щоб бачити повну картину, є потреба у даних, що дозволяють виявляти фінансові потоки за межами формальних звітів. Зокрема, від БЕБ щодо транскордонних схем мінімізації податкових зобов’язань, від Держфінмоніторингу – щодо операцій між резидентами України та контрагентами – нерезидентами.

Інше важливе питання – «дропи».

«Останнім часом така схема ухилення від податків набуває все більшої популярності. Тому продовжимо спільну системну роботу, в тому числі і з НБУ, щодо виявлення і припинення схем, пов’язаних із використанням «дропів», – сказала в. о. Голови ДПС.

Через електронні платіжні засоби (P2P платежі) проходять значні обсяги безготівкових переказів між фізичними особами. Операції не декларуються та відповідно зменшуються надходження до бюджету.

«ДПС також відпрацьовує використання «дроп-схем» у протизаконних операціях. Вже виявили факти їх використання для легалізації коштів від реалізації наркотиків та організації нелегальних казино», – сказала Леся Карнаух.

Обговорили, зокрема, питання реалізації заходів до підсанкційних суб’єктів, а також щодо використання інформації CRS, отриманої ДПС.

Офіційне оформлення трудових відносин у фокусі уваги податкової служби

Головне управління ДПС у Дніпропетровській області звертає увагу, що оформлені трудові відносини – запорука соціальних гарантій найманих працівників.

За трудовим договором працювати – вигідно!

З моменту укладення трудового договору найманий працівник має трудові права й соціальні гарантії.

Заробітна плата виплачується регулярно на рівні, не нижчому за мінімальну зарплату.

За кожного задекларованого працівника роботодавець сплачує єдиний внесок на загальнообов’язкове державне соціальне страхування (ЄВ). Це гарантія на випадок хвороби, нещасного випадку, пов’язаного з роботою, чи професійного захворювання.

У разі втрати працездатності працівник отримує грошові виплати, які компенсують втрату заробітку через хворобу. Сплата ж ЄВ лише з частини заробітної плати значно зменшує розмір допомоги. Якщо працівник незадекларований, він взагалі не зможете розраховувати на допомогу.

Якщо працівник оформив з роботодавцем трудовий договір, то роботодавець не може змусити його виконувати роботу, яка не передбачена трудовим договором і посадовою інструкцією.

Оформлений працівник, крім основної відпустки, має право на оплачувані навчальні відпустки.

Також працівник має право на відпустку за власний рахунок (весілля, народження дитини, похорон, догляд за хворими родичами).

Крім того, трудовим законодавством передбачені додаткові відпустки, зокрема для працівників з дітьми, учасників бойових дій.

Витяг щодо стану розрахунків з бюджетом можна отримати через Електронний кабінет

Головне управління ДПС у Дніпропетровській області звертає увагу, що для отримання витягу щодо стану розрахунків з бюджетом платник може скористатися Електронним кабінетом (cabinet.tax.gov.ua).

Меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету надає можливість платникам податків створити, підписати та надіслати запит щодо стану розрахунків з бюджетами та цільовими фондами за даними органів ДПС за формою «F/J1300203».

Через певний час користувач отримує Витяг щодо стану розрахунків з бюджетом, який можна переглянути та завантажити у режимі «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету.

Презентаційні матеріали можна переглянути за посиланням https://tax.gov.ua/data/files/308545.pdf

Яким чином обчислюється сума податку на нерухоме майно, відмінне від земельної ділянки, для фізичних осіб?

Податок на нерухоме майно, відмінне від земельної ділянки, для фізичних осіб обчислюється податковим органом за місцем реєстрації власника.

Сума податку на нерухоме майно, відмінне від земельної ділянки, розраховується для фізичних осіб за таким принципом:

– Якщо у платника є квартира, то на її площу буде знижено 60 кв. м. Це означає, що тільки площа понад 60 кв. м оподатковуватиметься.

– Якщо є житловий будинок, то з площі будинку буде знижено 120 кв. м.

– Якщо є і квартира, і будинок, то загальна площа обох об’єктів зменшується на 180 кв. м (це максимальна знижка).

Тобто, податок на нерухомість обчислюється лише з тієї частини площі, яка перевищує відповідні ліміти.

Щодо кількості об’єктів нерухомості у власності:

– Якщо є один об’єкт житлової нерухомості (одна квартира чи один будинок), то податок обчислюється на основі площі, зменшеної на 60 кв. м для квартири або 120 кв. м для будинку, та застосовується відповідна ставка податку.

– Якщо є кілька об’єктів одного типу (наприклад, кілька квартир або кілька будинків), то обчислення податку здійснюється на основі сумарної площі всіх цих об’єктів, зменшеної відповідно до ліміту площі для кожного типу.

– Якщо є об’єкти різних типів (квартира і будинок), то розрахунок податку відбувається на основі сумарної площі всіх цих об’єктів, зменшеної на загальний ліміт площі для комбінації квартир і будинків.

– Якщо є кілька об’єктів нерухомості, то податок розподіляється між ними пропорційно до площі кожного об’єкта.

Таким чином, сума податку на нерухомість буде залежати від кількості і типу ваших об’єктів та їх загальної площі після застосування знижок.

Крім того:

– Якщо у власності платника податків є квартира більше ніж 300 кв. м або будинок більше ніж 500 кв. м, податок на таку нерухомість збільшується на 25,000 грн на рік за кожен такий об’єкт.

– Податкові органи надсилають платникам податків повідомлення про суму податку до 1 липня наступного року. Це повідомлення містить детальний розрахунок податку та реквізити для сплати, а також інформацію про адресу, площу об’єкта і пільги, якщо вони є.

– Якщо платник податків набуває новий об’єкт нерухомості, податок сплачується з місяця, коли він став власником цього об’єкта.

Загальний план Державної податкової служби України удосконалення управління податковими ризиками

Головне управління ДПС у Дніпропетровській області повідомляє.

Загальний план Державної податкової служби України удосконалення управління податковими ризиками демонструє зобов’язання ДПС повністю прийняти та використовувати найкращі міжнародні принципи та практики управління комплаєнс-ризиками. В сучасних податкових органах управління комплаєнс-ризиками є основним механізмом взаємодії податкового органу та платників податків. Впровадження та ініціалізація структури управління комплаєнс-ризиками мають вирішальне значення для досягнення стратегічних цілей Національної стратегії доходів України.

Метою розроблення та запровадження загального плану удосконалення та управління податковими ризиками є:

– створення платникам податків умов для кращого розуміння норм податкового законодавства, та своєчасного та якісного виконання обов’язків, визначених ПКУ;

– збільшення надходжень платежів до бюджетів та державних цільових фондів;

– зменшення тіньового сектору економіки;

– побудова системи управління податковими ризиками відповідно до світових практик.

Закон України від 18.06.2024 № 3813-ІХ «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» запроваджує новації, внесені до Податкового кодексу України, в частині впровадження податкового комплаєнсу.

Для включення до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства платник податків має одночасно відповідати вимогам та критеріям, визначеними цим законом, серед яких такі показники, як відсутність податкового боргу та заборгованості зі сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, відсутність фактів порушення термінів виконання податкових обов’язків щодо подання звітності тощо.

Детально ознайомитись з критеріями та перевірити відповідність суб’єкта господарювання вимогам включення до Переліку можна на субсайті «Територія високого рівня податкової довіри», який розміщено за посиланням https://tpd.tax.gov.ua.

Про Національну стратегію доходів

Головне управління ДПС у Дніпропетровській області інформує.

Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р, – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

– забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

– забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

– зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

– підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

– створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Військовий збір: особливості сплати для ФОПів – платників єдиного податку

Головне управління ДПС у Дніпропетровській області звертає увагу.

Хто із ФОПів – платників єдиного податку сплачує військовий збір?

З 01.01.2025 ФОПи – платники єдиного податку 1,2,3 та 4 груп є платниками військового збору (далі – ВЗ).

Які ставки ВЗ?

– для ФОПів 1, 2 та 4 груп – 10 % від розміру мінімальної заробітної плати, встановленої на 1 січня поточного року: у 2025 році розмір щомісячного авансового внеску з ВЗ – 800 гривень;

– для платників єдиного податку 3 групи – 1 % від отриманого доходу.

Коли сплачується ВЗ?

– ФОПи – платники єдиного податку 1, 2 та 4 груп сплачують ВЗ авансовим внеском до 20 числа кожного місяця. ВЗ можна сплатити за весь квартал або рік, але не більше, як до кінця поточного звітного року

– ФОПи – платники єдиного податку 3 групи сплачують ВЗ щоквартально протягом 10 днів після граничного строку подання податкової декларації платника єдиного податку – фізичної особи – підприємця (далі – Декларація)

Як нараховуються авансові внески?

– нарахування авансових внесків ФОПам – платникам єдиного податку 1, 2 та 4 груп здійснюють контролюючі органи

В які терміни ФОПом подається Декларація?

– ФОПи – платники єдиного податку 1 та 2 груп подають Декларацію один раз на рік протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року

– ФОПи – платники єдиного податку 4 групи подають Декларацію на поточний рік не пізніше 20 лютого (суми сплаченого ВЗ за 2025 рік відображаються у Декларації за 2026 рік)

– ФОПи – платники єдиного податку 3 групи подають Декларацію протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу

У Декларації вказуються всі нараховані суми, включаючи щомісячні авансові внески з ВЗ

Коли ФОПи 1 та 2 груп подають квартальну Декларацію?

Квартальна Декларація подається у разі:

– перевищення протягом року ліміту доходу, що дозволяє використовувати певну групу єдиного податку;

– переходу на іншу групу спрощеної системи оподаткування;

– відмови від спрощеної системи оподаткування.

Наслідки незадекларованої праці

Головне управління ДПС у Дніпропетровській області звертає увагу, що незадекларована праця – це коли ви працюєте без трудового договору, не платите податків і як наслідок – не отримуєте соціальних гарантій, а саме коли:

– не маєте права на відпустку, лікарняні, пенсію, соціальне страхування;

– не можете захистити себе від неправомірних дій роботодавця;

– працюєте на себе і на роботодавця, а не на себе і на країну;

Не погоджуйтеся на незадекларовану працю, адже ви втрачаєте більше, ніж заробляєте.

Задекларована праця – це ваше майбутнє і ваша гідність!

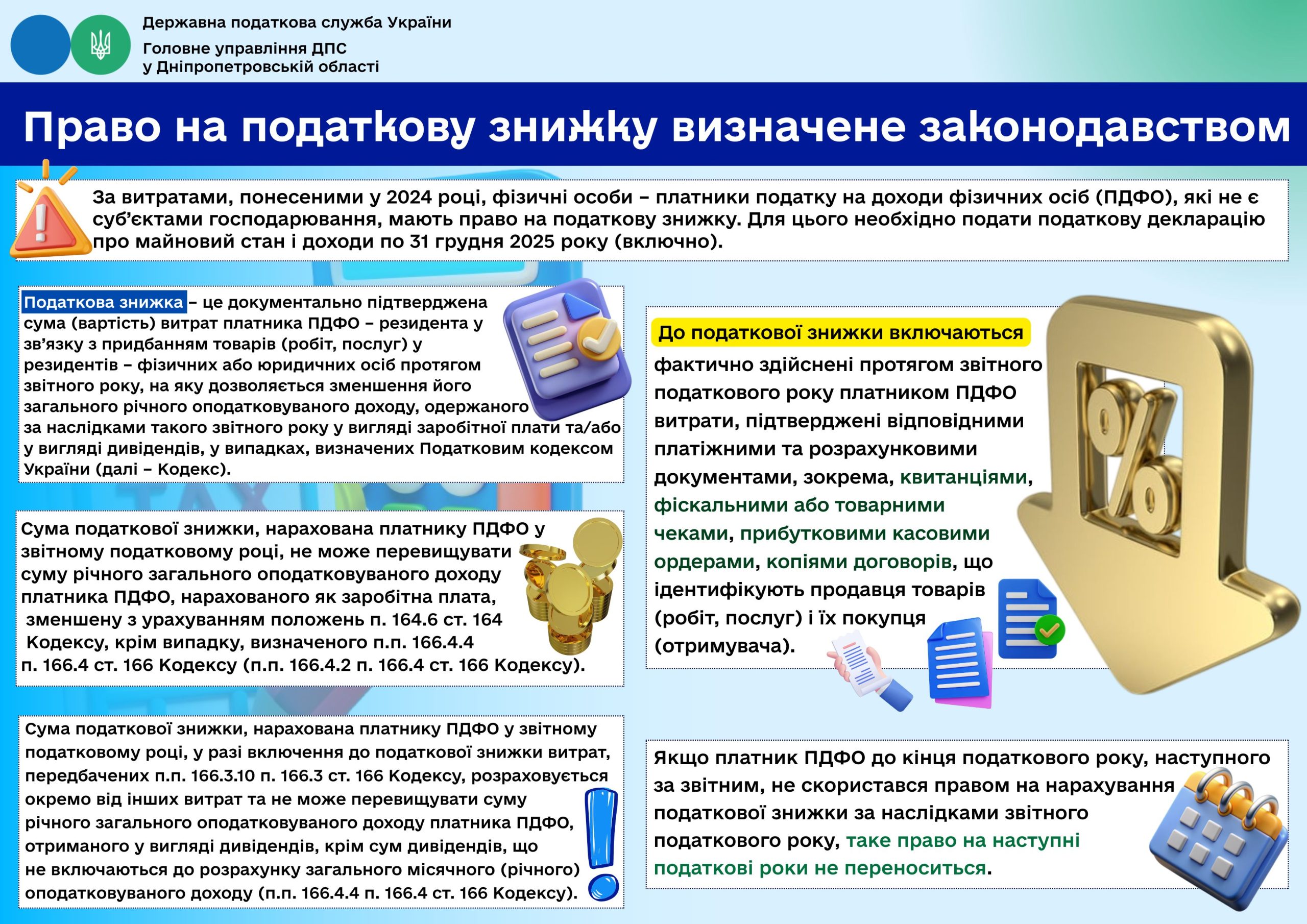

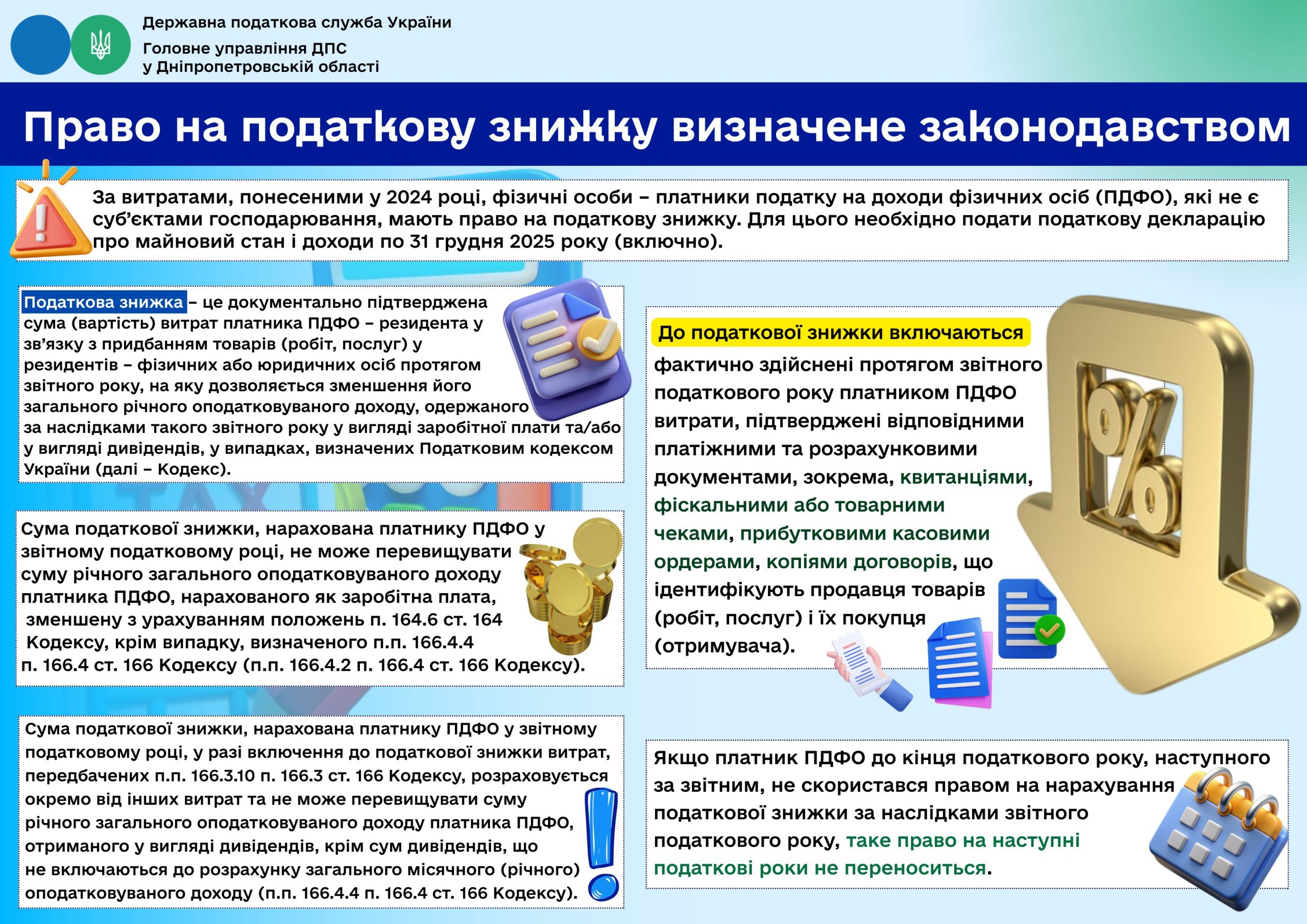

Податкова знижка за навчання: з податковою декларацією про майновий стан і доходи до контролюючого органу подаються підтверджуючі документи

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до ст. 166 Податкового кодексу (далі – ПКУ) платник податку на доходи фізичних осіб (далі – податок) має право на податкову знижку за наслідками звітного податкового року.

Перелік витрат, дозволених до включення до податкової знижки, визначено у п. 166.3 ст. 166 ПКУ.

До даного переліку включається сума коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти таким платником податку та/або членом його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою (п.п. 166.3.3 п. 166.3 ст. 166 ПКУ).

Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації, яка подається по 31 грудня включно наступного за звітним податкового року (п.п. 166.1.2 п. 166.1 ст. 166 ПКУ).

Згідно з п.п. 166.2.1 п. 166.2 ст. 166 ПКУ до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача)), а також копіями договорів за їх наявності в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги).

Копії зазначених у п.п. 166.2.1 п. 166.2 ст. 166 ПКУ документів (крім електронних розрахункових документів) надаються разом з податковою декларацією про майновий стан і доходи, а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ (абзац перший п.п. 166.2.2 п. 166.2 ст. 166 ПКУ).

У разі якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає в податковій декларації лише реквізити електронного розрахункового документа (абзац другий п.п. 166.2.2 п. 166.2 ст. 166 ПКУ).

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до ПКУ та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 166.2.3 п. 166.2 ст. 166 ПКУ).

Суспільні відносини, що виникають у процесі реалізації конституційного права людини на освіту, прав та обов’язків фізичних і юридичних осіб, які беруть участь у реалізації цього права регулює Закон України від 05 вересня 2017 року № 2145-VIII «Про освіту» із змінами та доповненнями (далі – Закон № 2145).

Частиною шостою ст. 79 Закону № 2145 встановлено, що розмір та умови оплати за навчання, підготовку, перепідготовку, підвищення кваліфікації, за надання додаткових освітніх послуг встановлюються договором.

Враховуючи викладене, фізична особа – платник податку на доходи фізичних осіб, яка має право скористатися податковою знижкою щодо суми коштів, сплачених за навчання зобов’язана подати до контролюючого органу разом з податковою декларацією про майновий стан і доходи копії платіжних та розрахункових документів, зокрема, квитанції, фіскальні чеки, прибуткові касові ордери, що ідентифікують надавача послуг і особу, яка звертається за податковою знижкою (їх отримувача), а також копію договору з навчальним закладом, в якому обов’язково повинно бути відображено заклад освіти – надавача послуг і здобувача освіти – отримувача послуг, вартість таких послуг і строк оплати за такі послуги; довідку про отримані у звітному році доходи; документи, які підтверджують ступінь споріднення (у разі компенсації вартості здобуття дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти члена сім’ї першого ступеня споріднення), тощо.

Звертаємо увагу, що 31.12.2025 – останній день подання податкової декларації про майновий стан і доходи, щоб скористатись правом на податкову знижку за витратами, які понесені у 2024 році.

До уваги платників податків: нові можливості Електронного кабінету!

Головне управління ДПС у Дніпропетровській області нагадує про нові функціональні можливості Електронного кабінету (Е-кабінет) стосовно здійснення листування в електронному вигляді та отримання кореспонденції від податкової служби через Електронний кабінет.

Відповідно до статті 421 Податкового кодексу України (ПКУ) Е-кабінет забезпечує можливість реалізації платниками податків прав та обов’язків, визначених ПКУ та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, зокрема отримання будь-якого документа, що стосується такого платника податків та має бути виданий йому контролюючим органом згідно із законодавством України.

Листування через Е-кабінет створює умови для оперативної та зручної взаємодії платників податків із контролюючими органами. Адже має очевидні переваги:

– відсутність паперових документів,

– своєчасне отримання повідомлень, вимог, рішень та іншої офіційної кореспонденції,

– Push-повідомлення на електронну пошту про надходження документу в Електронний кабінет,

– постійний доступ в Е-кабінеті до архіву листування з податковою.

Листування контролюючих органів з платниками податків здійснюється в електронній формі за умови подання платником Заяви про бажання отримувати документ через Електронний кабінет (далі – Заява).

Завдяки оновленому функціоналу Е-кабінету зробити це стало ще простіше:

– увійдіть до приватної частини Е-кабінету,

– у меню «Налаштування» оберіть вкладку «Бажання листування з податковою»,

– натисніть «Бажаю отримувати документи» та вкажіть електронну адресу, на яку бажаєте отримувати повідомлення про надходження документів в Е-кабінет,

– підпишіть КЕП та надішліть.

Листування контролюючих органів з платниками податків, які подали зазначену Заяву, здійснюється в електронній формі шляхом надіслання документа в Е-кабінет з одночасним надісланням платнику податків на його електронну адресу (адреси) інформації про вид документа, дату та час його надіслання.

Тож пропонуємо скористатись правом отримувати кореспонденцію від податкової через Е-кабінет та впевнитись у зручності такого листування.

Загальний фонд держбюджету від платників Дніпропетровщини отримав майже 126,1 млн грн екологічного податку

У першому півріччі поточного року платники Дніпропетровщини повнили загальний фонд державного бюджету екологічним податком майже на 126,1 млн гривень. Порівняно з січнем – червнем 2024 року надходження збільшились на понад 4,2 млн грн, темп росту – 103,5 відсотків.

Звертаємо увагу, що наказом Міністерства фінансів України від 14.01.2011 № 11 «Про бюджетну класифікацію» зі змінами і доповненнями затверджено наступну Класифікацію доходів бюджету по екологічному податку:

19010100 «Екологічний податок, який справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (за винятком викидів в атмосферне повітря двоокису вуглецю)»;

19010200 «Надходження від скидів забруднюючих речовин безпосередньо у водні об’єкти»;

19010300 «Надходження від розміщення відходів у спеціально відведених для цього місцях чи на об’єктах, крім розміщення окремих видів відходів як вторинної сировини»;

19010400 «Екологічний податок, який справляється за утворення радіоактивних відходів (включаючи вже накопичені) та/або тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензій строк»;

19011000 «Екологічний податок, який справляється за викиди в атмосферне повітря двоокису вуглецю стаціонарними джерелами забруднення».

Разом з тим, згідно з Довідником відповідності символу звітності коду класифікації доходів бюджету, затвердженим наказом Державної казначейської служби України від 28.11.2019 № 336 зі змінами та доповненнями код класифікації доходів бюджету передбачає таку позицію:

19011001 – екологічний податок, який справляється за викиди в атмосферне повітря двоокису вуглецю стаціонарними джерелами забруднення (повернення помилково та/або надміру сплачених коштів у 2022 році).

Протягом звітного року доходи у вигляді заробітної плати оподатковувалися за різними ставками ПДФО: що з податковою знижкою?

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

У разі отримання платником податків протягом звітного року доходів у вигляді заробітної плати, які оподатковувалися за різними ставками податку на доходи фізичних осіб (ПДФО, податок), сума податку, на яку зменшуються податкові зобов’язання у зв’язку з реалізацією права платника ПДФО на податкову знижку, визначається у такому порядку:

– визначення часток (у відсотках) доходу, нарахованого у вигляді заробітної плати, оподаткованих за різними ставками податку, в загальній сумі річного загального оподатковуваного доходу, зазначеного в абзаці першому цього підпункту;

– визначення розрахункової бази оподаткування шляхом зменшення загального оподатковуваного доходу платника податку, одержаного у вигляді заробітної плати, на суму здійснених платником податків протягом звітного податкового року витрат, передбачених підпунктами 166.3.1 – 166.3.9 пункту 166.3 ст. 166 ПКУ;

– визначення розрахункової суми податку окремо за кожною ставкою шляхом множення розрахункової бази оподаткування на ставку податку та частку, що визначена відповідно до абзацу третього цього підпункту для відповідної ставки податку;

– визначення суми податку, на яку зменшуються податкові зобов’язання у зв’язку з реалізацією платником податку права на податкову знижку, як різниці між сумою податку, утриманого протягом звітного року з оподатковуваного доходу, нарахованого у вигляді заробітної плати, та розрахунковою сумою податку, визначеною відповідно до абзацу п’ятого цього підпункту.

У разі отримання платником податків протягом звітного року доходів, які оподатковувалися за різними ставками податку, сума ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з реалізацією права платника податку на податкову знижку, зазначену в абзаці першому цього підпункту, визначається у такому порядку:

– визначення часток (у відсотках) доходів, оподаткованих за різними ставками податку, в загальній сумі річного загального оподатковуваного доходу, зазначеного в абзаці першому цього підпункту;

– визначення розрахункової бази оподаткування шляхом зменшення загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу, на суму здійснених платником податків протягом звітного податкового року витрат, передбачених підпунктом 166.3.10 пункту 166.3 статті 166 ПКУ;

– визначення розрахункової суми податку окремо за кожною ставкою шляхом множення розрахункової бази оподаткування на ставку податку та частку, що визначена відповідно до абзацу третього цього підпункту для відповідної ставки податку;

– визначення суми податку, на яку зменшуються податкові зобов’язання у зв’язку з реалізацією платником податку права на податкову знижку, як різниці між сумою податку, утриманого протягом звітного року з оподатковуваного доходу, зазначеного в абзаці першому цього підпункту, та розрахунковою сумою податку, визначеною відповідно до абзацу п’ятого цього підпункту.

Внесено зміни до декларації з акцизного податку

Головне управління ДПС у Дніпропетровській області звертає увагу, що Міністерством фінансів України наказом від 24.06.2025 № 319 «Про внесення змін до Змін до Порядку заповнення та подання декларації з акцизного податку» (далі – Наказ № 319) внесено зміни до додатків 1 та 2 до форми декларації з акцизного податку, порядку заповнення та подання декларації з акцизного податку.

Вищезазначені додатки та Порядок заповнення та подання декларації з акцизного податку приводяться у відповідність до вимог Закону України від 04 грудня 2024 року № 4115-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо перегляду ставок акцизного податку на тютюнові вироби».

Наказ № 319 набув чинності з дня опублікування (опубліковано у бюлетені «Офіційний вісник України» від 27.06.2025 № 49).

ФОП на загальній системі оподаткування з ознакою провадження незалежної професійної діяльності: подання звітності з єдиного внеску

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до частини 1 ст. 5 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями (далі – Закон № 2464) якщо фізична особа зареєстрована як підприємець та при цьому провадить незалежну професійну діяльність, така фізична особа обліковується у податковому органі як фізична особа – підприємець з ознакою провадження незалежної професійної діяльності.

Згідно з пунктами 2 та 4 частини 2 ст. 6 Закону № 2464 платники єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) зобов’язані своєчасно та в повному обсязі нараховувати, обчислювати і сплачувати єдиний внесок, подавати звітність про нарахування єдиного внеску в розмірах, визначених відповідно до Закону № 2464, зокрема, у складі звітності з податку на доходи фізичних осіб у строки та порядку, встановлені Податковим кодексом України (далі – ПКУ).

Відповідно до п.п. 49.18.4 п. 49.18 ст. 49 ПКУ податкові декларації подаються за базовий звітний (податковий) період, що дорівнює календарному року для платників податку на доходи фізичних осіб – до 1 травня року, що настає за звітним, крім випадків, передбачених розд. IV ПКУ.

Єдиний внесок для платників, зазначених у п. 4 (крім фізичних осіб – підприємців, які обрали спрощену систему оподаткування), та 5 (осіб, які провадять незалежну професійну діяльність) частини першої ст. 4 Закону № 2464, нараховується на суму доходу (прибутку), отриманого від їх діяльності, що підлягає обкладенню податком на доходи фізичних осіб. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску за місяць, у якому отримано дохід (прибуток). У разі якщо таким платником не отримано дохід (прибуток) у звітному періоді або окремому місяці звітного періоду, такий платник має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування єдиного внеску, встановленої Законом № 2464. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску (п. 2 частини першої ст. 7 Закону № 2464).

У разі якщо таким платником не отримано дохід (прибуток) у звітному періоді або окремому місяці звітного періоду, то він має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування єдиного внеску, встановленої Законом № 2464. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

Такі платники зобов’язані сплачувати єдиний внесок, нарахований за календарний квартал, до 20 числа місяця, що настає за кварталом, за який сплачується єдиний внесок (абзац третій частини восьмої ст. 9 Закону № 2464).

У разі здійснення зазначеною особою різних видів діяльності, сплата єдиного внеску проводиться на загальних підставах.

Відповідно до п. 179.2 ст. 179 ПКУ фізична особа – підприємець на загальній системі оподаткування з ознакою провадження незалежної професійної діяльності формує та подає одну Податкову декларацію про майновий стан і доходи, затверджену наказом Міністерства фінансів України від 02.10.2015 № 859 із змінами та доповненнями (далі – Декларація) як фізична особа – підприємець – з відображенням у додатку ЄСВ 1 «Розрахунок сум нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску (далі – Додаток ЄСВ 1) сум єдиного внеску з доходів від здійснення підприємницької діяльності та від провадження незалежної професійної діяльності, на підставі інформації, відображеній у додатку Ф2 «Розрахунок податкових зобов’язань з податку на доходи фізичних осіб та військового збору з доходів, отриманих самозайнятою особою» до Декларації:

– у розд. І «Доходи від провадження господарської діяльності доходів від провадження підприємницької діяльності;

– у розд. ІV «Доходи від провадження незалежної професійної діяльності» доходів, отриманих від провадження незалежної професійної діяльності.

З початку року до загального фонду держбюджету платники Дніпропетровщини спрямували понад 8,4 млн грн частини чистого прибутку

Протягом січня – червня 2025 року платники Дніпропетровської області поповнили загальний фонд державного бюджету частиною чистого прибутку на понад 8, 4 млн гривень.

Звертаємо увагу, що для частини чистого прибутку (доходу) податковими (звітними) періодами є календарні: квартал, півріччя, три квартали, рік. Для господарських товариств, корпоративні права яких частково належать державі, та господарських товариств, 50 і більше відсотків акцій (часток, паїв) яких належать господарським товариствам, частка держави в яких становить 100 відсотків, що не прийняли рішення про нарахування дивідендів до 1 травня року, який настає за звітним, податковим (звітним) періодом є календарний рік.

При цьому розрахунок частини чистого прибутку (доходу), дивідендів на державну частку складається наростаючим підсумком та подається до контролюючих органів разом з фінансовою звітністю у строки, передбачені статтею 49 Податкового кодексу України.

Яким чином особам, які провадять незалежну професійну діяльність, стати на облік як платники єдиного внеску?

Головне управління ДПС у Дніпропетровській області нагадує.

Пунктом 5 частини 1 ст. 4 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами) (далі – Закон № 2464) визначено, що платниками єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) є особи, які забезпечують себе роботою самостійно – займаються незалежною професійною діяльністю, а саме науковою, літературною, артистичною, художньою, освітньою або викладацькою, а також медичною, юридичною практикою, в тому числі адвокатською, нотаріальною діяльністю, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід безпосередньо від цієї діяльності, за умови, що такі особи не є найманими працівниками чи підприємцями.

Статтею 5 Закону № 2464 встановлено, що взяття на облік платників єдиного внеску, зазначених, зокрема у п. 5 частини 1 ст. 4 Закону № 2464, на яких не поширюється дія Закону України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» (із змінами) (далі – Закон № 755), здійснюється відповідно до Порядку обліку платників єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міністерства фінансів України від 24.11.2014 № 1162 (із змінами) (далі – Порядок № 1162).

Відповідно до п. 1 розд. ІІІ Порядку № 1162 взяття на облік, зокрема осіб, які провадять незалежну професійну діяльність, здійснюється контролюючим органом за місцезнаходженням у день отримання від них заяви про взяття на облік платника єдиного внеску за формою № 1-ЄСВ згідно з додатком 1 до Порядку № 1162.

Згідно з нормами п. 3 розд. ІІІ Порядку № 1162 платникам єдиного внеску – особам, які провадять незалежну професійну діяльність, контролюючим органом наступного робочого дня з дня взяття на облік безоплатно надсилається (вручається) повідомлення про взяття їх на облік за формою № 2-ЄСВ згідно з додатком 3 до Порядку № 1162.

Отримання довідки про відсутність податкового боргу для подання громадянином до Державного центру зайнятості разом із заявою на отримання мікрогранту на створення власного бізнесу

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Порядком надання мікрогрантів на створення або розвиток власного бізнесу, затвердженим постановою Кабінету Міністрів України від 21.06.2022 № 738 (зі змінами) (далі – Порядок № 738), визначено, зокрема, умови, критерії, механізм надання безповоротної державної допомоги фізичним особам, суб’єктам господарювання (далі – отримувач) у формі мікрогрантів на створення або розвиток власного бізнесу (далі – мікрогрант).

Заяву на отримання мікрогранту подають, зокрема, громадяни України (абзац другий п. 8 Порядку № 738).

Рішення про надання мікрогранту приймає згідно з п. 17 Порядку № 738 Державний центр зайнятості.

Державний центр зайнятості має право відмовити отримувачу у наданні мікрогранту, якщо отримувач не надав документальне підтвердження відсутності судових справ, відкритих виконавчих проваджень, арешту / конфіскації майна (активів), дані щодо яких отримані з автоматизованих систем інформації, та відсутності податкового боргу (абзац тридцять третій п. 19 Порядку № 738).

Механізм надання довідки про відсутність заборгованості із платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Довідка), визначений Порядком надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затвердженим наказом Міністерства фінансів України від 03.09.2018 № 733 (далі – Порядок № 733).

Відповідно до абзаців першого і другого п. 3 Порядку № 733 для отримання Довідки платник подає заяву про надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Заява).

Заява подається за формою згідно з додатком 2 до Порядку № 733:

– у паперовій формі – до контролюючого органу за основним місцем обліку платника в один із таких способів: поштою; електронною поштою; безпосередньо до контролюючого органу;

– в електронній формі – на адресу контролюючого органу через приватну частину Електронного кабінету, вхід до якого здійснюється за адресою: https://cabinet.tax.gov.ua/ із дотриманням вимог Законів України «Про електронні документи та електронний документообіг», «Про електронні довірчі послуги».

Заява складається з обов’язковим посиланням на відповідний нормативно-правовий акт, яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, а саме: «Постанова Кабінету Міністрів України від 21.06.2022 № 738», та зазначенням найменування суб’єкта (підприємства, установи, організації), до якого (якої) довідку буде подано платником, а саме: Державний центр зайнятості.

Довідка надається платнику безоплатно.

Довідка готується протягом п’яти робочих днів з дня, наступного за днем отримання Заяви (п. 4 Порядку № 733).

Пунктом 5 Порядку № 733 встановлено, що перевірка наявності / відсутності у платника заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, здійснюється за даними інформаційно-телекомунікаційних систем контролюючих органів на дату формування Довідки з урахуванням наявності / відсутності податкового боргу, та/або недоїмки зі сплати єдиного внеску, та/або іншої заборгованості за основним та неосновними місцями обліку платника.

За відсутності у платника за даними інформаційно-телекомунікаційних систем контролюючих органів податкового боргу, та/або недоїмки зі сплати єдиного внеску, та/або іншої заборгованості з платежів (у тому числі розстрочених, відстрочених, реструктуризованих), контроль за справлянням яких покладено на контролюючі органи, уповноважений орган формує Довідку.

Довідка надається за вибором платника у паперовій або електронній формі, про що він зазначає у Заяві (п. 7 Порядку № 733).

Довідку у паперовій формі платник (його законний чи уповноважений представник) отримує безпосередньо в органі, до якого було подано Заяву.

Довідку або відмову у наданні Довідки в електронній формі платник отримує у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету з дотриманням вимог Законів України «Про електронні документи та електронний документообіг», «Про електронні довірчі послуги».

Таким чином, для отримання мікрогранту фізична особа (громадянин) подає до Державного центру зайнятості Довідку, отриману у територіальному органу ДПС до якого подано Заяву. При цьому Довідка підтверджує відсутність податкового боргу на дату її формування.

Строк дії Довідки становить десять календарних днів з дня її формування (п. 6 Порядку № 733).

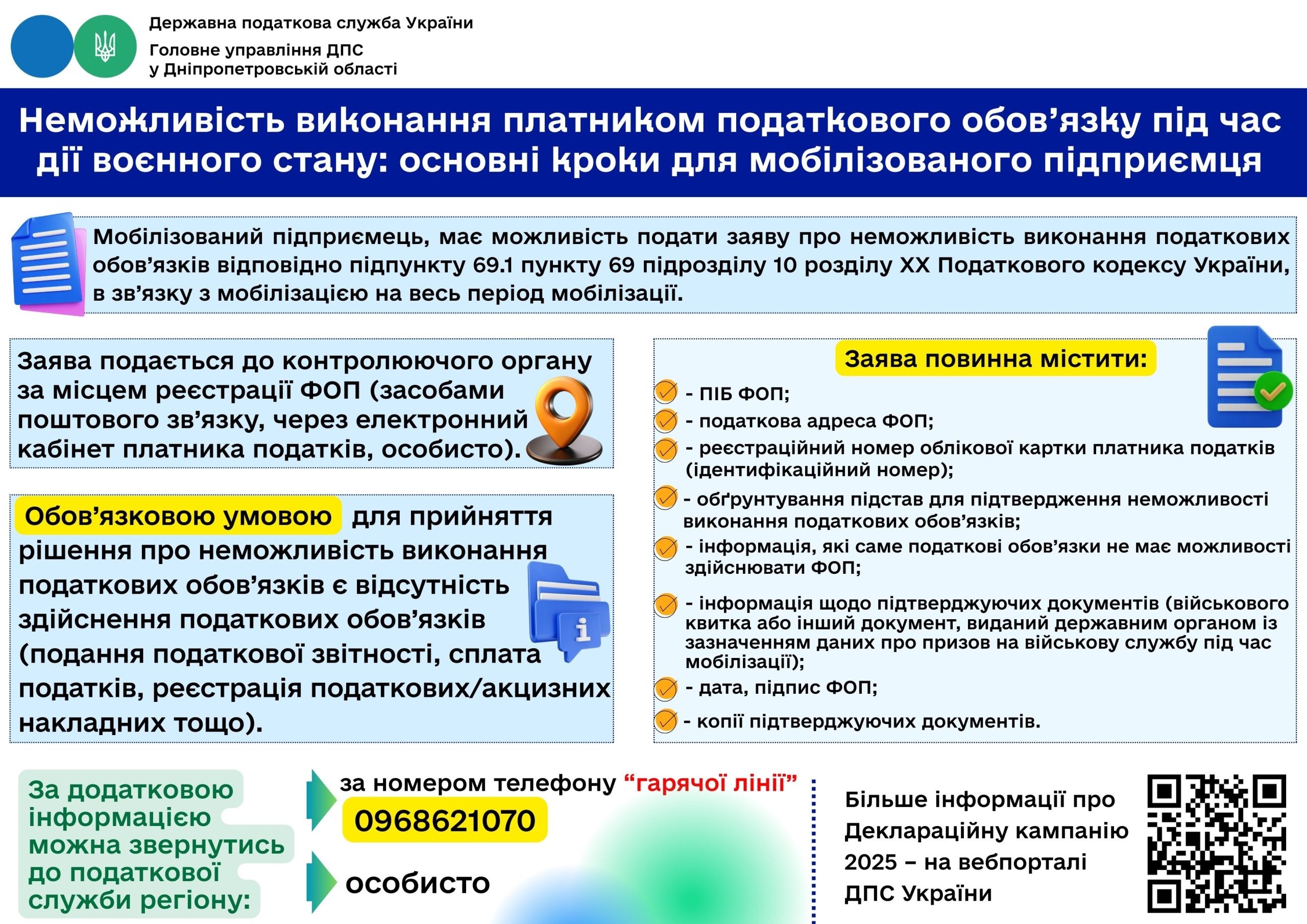

До уваги самозайнятих осіб, призваних на військову службу за призовом під час мобілізації, на особливий період, або за контрактом!

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 25 підрозд. 10 розд. ХХ «Перехідні положення» Податкового кодексу України (далі – ПКУ) самозайняті особи (фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність), які мали або не мали найманих працівників, призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, під час особливого періоду, визначеного Законом України від 25 жовтня 1993 року № 3543-XІІ «Про мобілізаційну підготовку та мобілізацію» (зі змінами та доповненнями), або за контрактом, на весь період їх військової служби (починаючи з першого числа місяця, в якому було їх призвано на військову службу або в якому було укладено контракт, але не раніше 24.02.2022 та закінчуючи останнім днем місяця, в якому така самозайнята особа була демобілізована (звільнена з військової служби), звільняються від обов’язку нарахування, сплати та подання податкової звітності з податку на доходи фізичних осіб відповідно до розд. IV ПКУ, звільняються від обов’язку нарахування, сплати та подання податкової звітності з єдиного податку відповідно до глави 1 розд. XIV ПКУ, а також звільняються від обов’язку нарахування, сплати та подання звітності з військового збору у складі податкової звітності з податку на доходи фізичних осіб або єдиного податку відповідно до п. 16 прим. 1підрозд. 10 розд. ХХ «Перехідні положення» ПКУ.

Підставою для такого звільнення є відомості, отримані центральним органом виконавчої влади, що реалізує державну податкову політику, з Єдиного державного реєстру призовників, військовозобов’язаних та резервістів (далі – Єдиний реєстр призовників), про дату мобілізації, укладення контракту, демобілізації (звільнення з військової служби) такої самозайнятої особи.

Центральний орган виконавчої влади, який забезпечує формування та реалізує державну політику з питань національної безпеки у воєнній сфері, сферах оборони і військового будівництва у мирний час та особливий період, надає в електронному вигляді інформацію з Єдиного реєстру призовників центральному органу виконавчої влади, що реалізує державну податкову політику.

Якщо самозайнята особа, яка призвана на військову службу за призовом під час мобілізації, на особливий період, за контрактом, має найманих працівників і на строк своєї військової служби, на особливий період, уповноважує іншу особу на виплату найманим працівникам заробітної плати та/або інших доходів, то обов’язок з нарахування та утримання податку на доходи фізичних осіб та військового збору з таких виплат на строк військової служби самозайнятої особи несе ця уповноважена особа.

Податок на доходи фізичних осіб та військовий збір, що був нарахований та утриманий уповноваженою особою з таких виплат фізичним особам, сплачується до бюджету демобілізованою (звільненою з військової служби) самозайнятою особою у тому числі особою за контрактом, протягом 180 календарних днів з першого дня її демобілізації (звільнення з військової служби), без нарахування штрафних і фінансових санкцій, пені.

Податкова звітність про суми податку та військового збору, нарахованого та утриманого протягом строку військової служби самозайнятої особи уповноваженою особою з найманих працівників та інших фізичних осіб, подається демобілізованою самозайнятою особою протягом 150 календарних днів з першого дня її демобілізації (звільнення з військової служби) у порядку, встановленому ПКУ, без нарахування штрафних і фінансових санкцій, пені, передбачених ПКУ.

Пункт 25 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ застосовується з першого дня мобілізації, оголошеної Указом Президента України від 17 березня 2014 року № 303 «Про часткову мобілізацію», затвердженим Законом України від 17 березня 2014 року № 1126-VII «Про затвердження Указу Президента України «Про часткову мобілізацію».

У разі відсутності в Єдиному реєстрі призовників або неотримання центральним органом виконавчої влади, що реалізує державну податкову політику, відомостей про дату мобілізації, укладення контракту, демобілізації (звільнення з військової служби) самозайнятої особи (фізичної особи – підприємця, особи, яка провадять незалежну професійну діяльність), така особа має право подати заяву та копію військового квитка або копію іншого документа, виданого відповідним державним органом, із зазначенням даних про призов такої особи на військову службу за призовом під час мобілізації, на особливий період, копію контракту.

Процедури звільнення від сплати податків, зборів, ненарахування податків, зборів, списання штрафних (фінансових) санкцій, пені, відновлення реєстрації як платника єдиного податку, подання звітності, сплати та звільнення від відповідальності застосовуються до самозайнятих осіб, які подали заяву та відповідні документи до контролюючого органу відповідно п. 25 підрозд. 10 розд. ХХ «Перехідні положення».

Електронний кабінет: отримайте ІПК онлайн

Головне управління ДПС у Дніпропетровській області інформує.

Для формування та надсилання звернення на отримання індивідуальної податкової консультації в електронній формі платник може скористатися меню «Індивідуальні податкові консультації» приватної частини Електронного кабінету (cabinet.tax.gov.ua).

При формуванні індивідуальної податкової консультації:

– оберіть контролюючий орган,

– заповніть адресу для листування, контактний телефон, електронну адресу,

– зазначте необхідність отримання податкової консультації,

– збережіть, підпишіть та надішліть сформоване звернення.

Інформація щодо отримання і реєстрації звернення в контролюючому органі та надіслана в Електронний кабінет індивідуальна податкова консультація в електронній формі містяться в режимі «Вхідні» меню «Вхідні/вихідні документи».

Презентаційні матеріали щодо подання звернення на отримання індивідуальної податкової консультації в Електронному кабінеті можна переглянути за посиланням https://tax.gov.ua/data/files/305278.pdf

Управління комплаєнс-ризиками – системна методологія

На виконання Національної стратегії доходів на 2024 – 2030 роки Кабінетом Міністрів України прийнято постанову від 25 липня 2024 року № 854 «Про реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі».

Відповідно до світової практики адміністрування податків і зборів запроваджується ризикорієнтований підхід до податкового контролю, який передбачає мінімальний рівень податкового контролю для платників з високим рівнем дотримання податкового законодавства та зосередження роботи податкового органу на платниках з підвищеним ризиком порушення податкового законодавства.

Комплаєнс – ризик (податковий ризик) – це ймовірність невиконання платником податків податкового обов’язку щодо взяття на облік, реєстрації платником окремих видів податків, подання податкової звітності, декларування, сплати податкових зобов’язань або невиконання платником іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи.

Управління комплаєнс-ризиками – це системна методологія для виявлення податкових ризиків та визначення шляхів їх ефективного зменшення.

Законом України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» передбачено щоквартальне формування Державною податковою службою України Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік) та його оприлюднення на вебпорталі ДПС.

Платники, які відповідатимуть низці вимог та критеріїв, пов’язаних з оподаткуванням, та потраплять до Переліку, матимуть певні податкові переваги та спрощення механізму взаємодії з податковою службою.

ДПС створено окремий субсайт «Територія високого рівня податкової довіри», який розміщено за посиланням https://tpd.tax.gov.ua.

Субсайт надає платникам можливість перевірити, чи входить суб’єкт господарювання до Переліку, та отримати актуальну інформацію щодо середніх показників критеріїв у розрізі регіонів, кількість платників податків з високим рівнем добровільного дотримання податкового законодавства станом на поточну дату тощо.

Перший продаж нерухомого майна, яке отримане за спадковим договором і перебувало у власності менше трьох років: оподаткування доходу ПДФО

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до частини першої ст. 1 Цивільного кодексу України в (далі – ЦКУ) цивільним законодавством регулюються особисті немайнові та майнові відносини (цивільні відносини), засновані на юридичній рівності, вільному волевиявленні, майновій самостійності їх учасників.

Поняття та види договору визначено ст. 626 ЦКУ.

За спадковим договором одна сторона (набувач) зобов’язується виконувати розпорядження другої сторони (відчужувача) і в разі його смерті набуває право власності на майно відчужувача (частина перша ст. 1302 ЦКУ).

Згідно з частиною першою ст. 1304 ЦКУ спадковий договір укладається у письмовій формі і підлягає нотаріальному посвідченню, а також державній реєстрації у Спадковому реєстрі в порядку, затвердженому Кабінетом Міністрів України.

Разом з тим відповідно до частини першої ст. 1216 ЦКУ спадкуванням є перехід прав та обов’язків (спадщини) від фізичної особи, яка померла (спадкодавця), до інших осіб (спадкоємців).

Спадкування здійснюється за заповітом або за законом (частина перша ст. 1217 ЦКУ).

Оподаткування доходів фізичних осіб регламентується розд. IV Податкового кодексу України (далі – ПКУ), відповідно до п. 163.1 ст. 163 якого об’єктом оподаткування резидента є, зокрема загальний місячний (річний) оподатковуваний дохід.

Відповідно до п.п. 164.2.4 п. 164.2 ст. 164 ПКУ до загального місячного (річного) оподатковуваного доходу платника податків включається частина доходів від операцій з майном, розмір якої визначається згідно з положеннями ст.ст. 172 – 173 ПКУ.

Порядок оподаткування операцій з продажу (обміну) об’єктів нерухомого майна, неподільного об’єкта незавершеного будівництва / майбутнього об’єкта нерухомості, подільного об’єкта незавершеного будівництва та відступлення прав за договором купівлі-продажу неподільного об’єкта незавершеного будівництва / майбутнього об’єкта нерухомості, щодо якого сплачено частково ціну та зареєстровано обтяження речових прав на користь покупця визначено ст. 172 ПКУ.

Для цілей ст. 172 ПКУ під продажем розуміється будь-який перехід права власності або будь-яких інших аналогічних прав на об’єкти нерухомості, неподільний об’єкт незавершеного будівництва / майбутній об’єкт нерухомості, подільний об’єкт незавершеного будівництва, крім їх успадкування та дарування (п. 172.8 ст. 172 ПКУ).

Відповідно до абзаців першого та другого п. 172.1 ст. 172 ПКУ не оподатковується один раз протягом звітного податкового року, за умови перебування такого майна у власності платника податку більше трьох років, дохід, отриманий платником податку від продажу (обміну), зокрема житлового будинку, квартири або їх частини, кімнати, садового (дачного) будинку (включаючи об’єкт незавершеного будівництва таких об’єктів, земельну ділянку, на якій розташовані такі об’єкти, а також господарсько – побутові споруди та будівлі, розташовані на такій земельній ділянці).

Умова щодо перебування такого майна у власності платника податку більше трьох років не поширюється на майно, отримане платником податку у спадщину (абзац п’ятий п. 172.1 ст. 172 ПКУ).

Згідно з п. 172.2 ст. 172 ПКУ дохід, отриманий платником податку від продажу протягом звітного (податкового) року другого об’єкта нерухомості (крім операцій з відчуження житлової нерухомості банками в порядку звернення стягнення за договорами іпотеки, що забезпечують кредит, наданий в іноземній валюті), із зазначених у п. 172.1 ст. 172 ПКУ, або від продажу об’єкта нерухомості, не зазначеного у п. 172.1 ст. 172 ПКУ, підлягає оподаткуванню за ставкою 5 відс., визначеною п. 167.2 ст. 167 ПКУ.

Також доходи, визначені ст. 163 ПКУ, є об’єктом оподаткування військовим збором (п.п. 1.2 п. 161 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Ставка військового збору становить 5 відс. об’єкта оподаткування, визначеного п.п. 1.2 п. 161 підрозд. 10 розд. XX «Перехідні положення» ПКУ (п.п. 1.3 п. 161 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Враховуючи викладене, у разі якщо фізичною особою планується здійснити перший продаж протягом звітного податкового року нерухомого майна (квартири), яке перебувало у власності менше трьох років, то дохід, отриманий від такого продажу оподатковується податком на доходи фізичних осіб (ПДФО) за ставкою 5 відс. та військовим збором – 5 відсотків.

При цьому зауважуємо, що положення абзацу п’ятого п. 172.1 ст. 172 ПКУ до доходу, отриманого від продажу нерухомого майна, одержаного на підставі спадкового договору, не застосовуються.

Національна стратегія доходів – удосконалення процедур податкового адміністрування

Головне управління ДПС у Дніпропетровській області нагадує, що Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

– забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

– забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

– зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

– підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

– створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

«Моя податкова»: отримання відомостей про доходи у смартфоні

Головне управління ДПС у Дніпропетровській області нагадує, що отримати відомості про доходи стало ще простіше та зручніше.

Завантажуй в App Store/Google Play мобільний застосунок «Моя податкова», ідентифікуйся онлайн з використанням КЕП або хмарного підпису.

У розділі «Послуги» обирай «Отримати відомості про суми виплачених доходів» вказуй необхідний період* та отримуй результат за 5 хвилин.

Крім того нагадуємо, що швидко отримати відомості про доходи можна у меню «ЕК для громадян» приватної частини Електронного кабінету.

Цінуй свій час та приєднуйся.

*Відомості про суми отриманих доходів та суми сплачених податків в електронному вигляді надаються починаючи з 1 кварталу 1998 року за будь-які п’ять років (по квартально), з 1 кварталу 2021 року поквартально в розрізі місяців із зазначенням номера кварталу та місяця, відомості за останній звітний період (квартал) надаються через 50 днів після його закінчення.

Презентаційні матеріали за посиланням

Які суми не включаються до складу доходу ФОП – платника єдиного податку першої – третьої груп?

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до п. 292.11 ст. 292 Податкового кодексу України (далі – ПКУ) до складу доходу платників єдиного податку першої – третьої груп, визначеного ст. 292 ПКУ, не включаються:

– суми податку на додану вартість (п.п. 1 п. 292.11 ст. 292 ПКУ);

– суми фінансової допомоги, наданої на поворотній основі, отриманої та поверненої протягом 12 календарних місяців з дня її отримання, та суми кредитів (п.п. 3 п. 292.11 ст. 292 ПКУ);

– суми коштів цільового призначення, що надійшли від Пенсійного фонду та інших фондів загальнообов’язкового державного соціального страхування, з бюджетів або державних цільових фондів, у тому числі в межах державних або місцевих програм (п.п. 4 п. 292.11 ст. 292 ПКУ);

– суми коштів (аванс, передоплата), що повертаються покупцю товару (робіт, послуг) – платнику єдиного податку та/або повертаються платником єдиного податку покупцю товару (робіт, послуг), якщо таке повернення відбувається внаслідок повернення товару, розірвання договору або за листом-заявою про повернення коштів (п.п. 5 п. 292.11 ст. 292 ПКУ);

– суми коштів, що надійшли як оплата товарів (робіт, послуг), реалізованих у період сплати інших податків і зборів, встановлених ПКУ, вартість яких була включена до загального оподатковуваного доходу фізичної особи – підприємця (п.п. 6 п. 292.11 ст. 292 ПКУ);

– суми податку на додану вартість, що надійшли у вартості товарів (виконаних робіт, наданих послуг), відвантажених (поставлених) у період сплати інших податків і зборів, встановлених ПКУ (п.п. 7 п. 292.11 ст. 292 ПКУ);

– суми коштів у частині надмірно сплачених податків і зборів, встановлених ПКУ, та суми єдиного внеску на загальнообов’язкове державне соціальне страхування, що повертаються платнику єдиного податку з бюджетів або державних цільових фондів (п.п. 9 п. 292.11 ст. 292 ПКУ);

– безоплатно надані (передані) особою, уповноваженою на здійснення закупівель у сфері охорони здоров’я, лікарські засоби, медичні вироби та допоміжні засоби до них на користь суб’єктів господарювання, які мають ліцензію на провадження господарської діяльності з медичної практики, для виконання програм та здійснення централізованих заходів з охорони здоров’я та/або лікарські засоби, придбані на підставі договору керованого доступу, що фінансується за рахунок коштів державного бюджету та/або коштів місцевих бюджетів, та/або коштів суб’єктів господарювання державної або комунальної форми власності, які мають ліцензію на провадження господарської діяльності з медичної практики, за умови що:

1) такі товари на день укладення договору про їх закупівлю були включені до Переліку лікарських засобів, медичних виробів та допоміжних засобів до них, що закуповуються за кошти державного бюджету для виконання програм та здійснення централізованих заходів з охорони здоров’я, та/або до Переліку лікарських засобів, що закуповуються за договорами керованого доступу, затверджених Кабінетом Міністрів України; та

2) такі товари були придбані особою, уповноваженою на здійснення закупівель у сфері охорони здоров’я, за рахунок коштів державного бюджету, передбачених для виконання програм та здійснення централізованих заходів з охорони здоров’я, та/або коштів місцевих бюджетів, та/або за кошти суб’єктів господарювання державної або комунальної форми власності, які мають ліцензію на провадження господарської діяльності з медичної практики, або за кошти грантів (субгрантів) для виконання програм Глобального фонду для боротьби із СНІДом, туберкульозом та малярією в Україні відповідно до закону (абзаци перший – третій п.п. 11 п. 292.11 ст. 292 ПКУ).

У разі нецільового використання лікарських засобів, медичних виробів та допоміжних засобів до них платник податку зобов’язаний збільшити податкові зобов’язання за результатами податкового періоду, на який припадає таке порушення, на суму єдиного податку за ставкою, передбаченою п. 293.5 ст. 293 ПКУ (абзац четвертий п.п. 11 п. 292.11 ст. 292 ПКУ);

– пасивні доходи у вигляді процентів, нарахованих на залишок коштів на рахунку платника єдиного податку третьої групи – електронного резидента (е-резидента) в банку, отримані таким платником податку (п.п. 13 п. 292.11 ст. 292 ПКУ).

Крім того, до складу доходу платника єдиного податку першої – третьої груп не включаються суми доходів, отриманих платником податку у вигляді часткової або повної компенсації відсоткових (процентних) ставок, яка виплачується в рамках бюджетної програми «Забезпечення функціонування Фонду розвитку підприємництва» та державної програми впровадження фінансово-кредитних механізмів забезпечення громадян житлом на умовах, визначених Кабінетом Міністрів України, а також суми коштів, отриманих платником податку на безповоротній основі від Фонду розвитку інновацій (п. 6 прим. 1 підрозд. 8 розд. XX «Перехідні положення» ПКУ).

Підвищення порогу для адміністративної та кримінальної відповідальності посадовців за недостовірне декларування.

Східне управління Департаменту з питань запобігання та виявлення корупції ДПС України звертає увагу на те, що Президентом України 15 липня цього року підписаний Закон України «Про внесення змін до Кодексу України про адміністративні правопорушення, Кримінального кодексу України, Кримінального процесуального кодексу України та інших законодавчих актів України щодо підвищення відповідальності за корупційні або пов’язані з корупцією правопорушення», 16 липня закон опубліковано, 17 липня він набув чинності.

Закон підвищив поріг для адміністративної та кримінальної відповідальності посадовців за недостовірне декларування.

До внесення змін адміністративна відповідальність за статтею 1726 КУпАП «Порушення вимог фінансового контролю» наставала, якщо посадовець зазначив у декларації недостовірні відомості про майно чи інші об’єкти декларування, розбіжність у вартості яких становила від 100 до 500 прожиткових мінімумів для працездатних осіб (ПМ у 2025 році, до прикладу, це від 302,8 тис. грн до 1 млн 514 тис. грн). Адміністративне правопорушення виникає, якщо в декларації є недостовірні відомості на суму від 150 до 750 ПМ (тобто в 2025 році це від 454,2 тис. грн до 2 млн 271 тис. грн).

Кримінальна відповідальність за ст. 3662 ККУ «Декларування недостовірної інформації» наступала, якщо розбіжності в декларації перевищували суму від 500 ПМ (1 млн 514 тис. грн у 2025 році) до 2 тис. ПМ (6 млн 56 тис. грн у 2025 році).

Тепер у відповідній статті збільшені порогові значення: за частиною першою з 750 до 2,5 тис. ПМ (2 млн 271 тис. грн – 7 млн 570 тис. грн у 2025 році); за частиною другою – на понад 2,5 тис. ПМ (7 млн 570 тис. грн у 2025 році).

Закон України № 4505: новації для платників ПДВ

Головне управління ДПС у Дніпропетровській області нагадує, що 05.07.2025 набув чинності Закон України від 18 червня 2025 року № 4505-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо розширення доступу пацієнтів до лікарських засобів, що підлягають закупівлі особою, уповноваженою на здійснення закупівель у сфері охорони здоров’я, шляхом укладення договорів керованого доступу» (далі – Закон № 4505).

Законом № 4505 підрозділ 2 розділу ХХ Податкового кодексу України (далі – ПКУ) доповнено пунктом 98, відповідно до якого тимчасово, до набуття Україною повноправного членства в Європейському Союзі, вважати, що датою виникнення податкових зобов’язань з ПДВ у разі постачання особою, уповноваженою на здійснення закупівель у сфері охорони здоров’я відповідно до Основ законодавства України про охорону здоров’я, суб’єктам господарювання державної або комунальної форми власності, які мають ліцензію на провадження господарської діяльності з медичної практики, лікарських засобів, медичних виробів та допоміжних засобів до них, що були придбані такою особою шляхом укладення договорів керованого доступу відповідно до законодавства, є дата відвантаження таких лікарських засобів, медичних виробів та допоміжних засобів до них.

Положення цього пункту застосовуються, за умови що:

особа, зазначена в абзаці першому цього пункту, постачає лікарські засоби, медичні вироби та допоміжні засоби до них, оплата за які здійснюється за кошти суб’єктів господарювання, що зазначені в абзаці першому цього пункту, згідно з договором за собівартістю таких лікарських засобів, медичних виробів та допоміжних засобів до них;

протягом строку виконання такого договору до собівартості лікарських засобів, медичних виробів та допоміжних засобів до них можуть включатися лише ті загальновиробничі витрати, адміністративні витрати і витрати на збут, які здійснені (які планується здійснити) особою, зазначеною в абзаці першому цього пункту;

суми витрат на відрядження, що включаються до собівартості лікарських засобів, медичних виробів та допоміжних засобів до них, не можуть перевищувати:

у межах України – суми витрат, що не включається до оподатковуваного доходу відповідно до підпункту 170.9.1 пункту 170.9 статті 170 цього Кодексу;

за межами України – граничних норм щодо сум та складу витрат на відрядження за кордон осіб, що направляються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів, встановлених Кабінетом Міністрів України.

Зниження порогу кримінальної відповідальності за незаконне збагачення та розширює коло осіб, які можуть бути притягнуті.

Східне управління Департаменту з питань запобігання та виявлення корупції ДПС України звертає увагу на те, що Президентом України 15 липня цього року підписаний Закон України «Про внесення змін до Кодексу України про адміністративні правопорушення, Кримінального кодексу України, Кримінального процесуального кодексу України та інших законодавчих актів України щодо підвищення відповідальності за корупційні або пов’язані з корупцією правопорушення», 16 липня закон опубліковано, 17 липня він набув чинності.

Положення закону понизили порогові значення кримінальної відповідальності за незаконне збагачення (ст. 3685 ККУ) до трьох тисяч неоподатковуваних мінімумів доходів громадян, що дорівнює 9 млн 084 тис. грн. Раніше кримінальна відповідальність посадовця наставала, якщо вартість набутих ним активів перевищувала офіційний дохід на 6,5 тис. неоподатковуваних мінімумів доходів громадян (9 млн 841 тис. грн) і більше.

Крім того, до переліку осіб, уповноважених на виконання функцій держави або місцевого самоврядування, які можуть бути притягнуті до відповідальності за незаконне збагачення, додано нові категорії — зокрема, членів військово-лікарських комісій (ВЛК) та колишніх працівників медико-соціальних експертних комісій (МСЕК).

Надання адміністративних послуг в безбар’єрному просторі

У рамках реалізації Національної стратегії із створення безбар’єрного простору в Україні на період до 2030 року.

Безбар’єрність – це не про інших, це про всіх нас. Це про людяність, рівність і справедливість у щоденному житті, це про комфорт незалежно від віку, стану здоров’я чи соціального статусу.

Надання адміністративних та інших послуг платникам є одним з важливих напрямків роботи податківців Дніпропетровщини.

Фахівцями Головного управління ДПС у Дніпропетровській області (ГУ ДПС) громадянам і суб’єктам господарювання, незалежно від їх статусу, надаються адміністративні послуги в 17 центрах обслуговування платників (ЦОП), мобільному ЦОПі та в ГУ ДПС. Платники податків мають можливість отримати від податківців 91 адміністративну послугу (61 послугу – безкоштовно). Кожний ЦОП для зручності осіб з інвалідністю обладнаний пандусом.

Мобільний ЦОП ГУ ДПС на постійній основі здійснює виїзди до територіальних громад регіону. Під час таких виїздів в комфортних умовах податкові послуги надаються і маломобільній групі населення.

Інформаційна безбар’єрність – це, коли громадяни незалежно від їх функціональних порушень чи комунікативних можливостей мають доступ до інформації в різних форматах та з використанням технологій.

Так, за допомогою онлайн ресурсів ГУ ДПС платники можуть отримати необхідну інформацію і оперативний зворотний в’язок від податкової. До таких форматів взаємодії відносяться: комунікаційна податкова платформа ГУ ДПС, субсайт «Головне управління ДПС у Дніпропетровській області», сторінки у соціальній мережі Facebook «ДПС у Дніпропетровській області» та відеохостингу YouTube «Головне управління ДПС у Дніпропетровській області».

На інформаційних джерелах ГУ ДПС розміщується актуальна податкова інформація з питань законодавства та діяльності податкової служби області. Отримати доступ до онлайн сервісів і ознайомитись з інформацією можливо і людям з порушенням зору.

Шляхом безбар’єрного підходу до комунікацій з платниками податкова служба Дніпропетровщини удосконалює взаємодію з громадянами, бізнесом і громадськістю.

Безбар’єрність – це норма сучасного світу, частина нашого європейського майбутнього та реальний інструмент розвитку громад і держави. Це простір, в якому кожен має можливість жити, вчитися, працювати і самореалізовуватися. Тож наше ставлення і поведінка – вже частина безбар’єрного світу.

#тиждень_безбарєрності

Розрахунок податкової знижки за навчання

Головне управління ДПС у Дніпропетровській області нагадує, що триває Деклараційна кампанія 2025.

За витратами, понесеними у 2024 році громадяни – платники податку на доходи фізичних осіб (ПДФО, податок) мають право на отримання податкової знижки. Для отримання податкової знижки податкова декларація про майновий стан і доходи за наслідками 2024 року подається платником по 31 грудня 2025 року (включно).

Нагадуємо, що податкова знижка для фізичних осіб, які не є суб’єктами господарювання – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених Податковим кодексом України (далі – ПКУ).

Порядок застосування податкової знижки визначений ст. 166 ПКУ.

Для розрахунку податкової знижки, зокрема за навчання, визначається база оподаткування шляхом зменшення річної суми нарахованої заробітної плати на суму страхових внесків до Накопичувального пенсійного фонду загальнообов’язкового державного пенсійного страхування, а також на суму податкової соціальної пільги (ПСП) за її наявності. Інформацію щодо сум нарахованого загального річного оподатковуваного доходу, застосованих ПСП та утриманого ПДФО фізичні особи отримують у вигляді довідки про доходи від свого роботодавця.

Визначається сума (вартість) витрат платника податку – резидента, дозволених до включення до податкової знижки на підставі підтверджуючих документів.

Сума ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з використанням права на податкову знижку, розраховується наступним чином. Із суми ПДФО, утриманого (сплаченого) із заробітної плати за рік, віднімаємо суму ПДФО, визначену як добуток бази оподаткування, зменшеної на суму понесених платником податку витрат на оплату за навчання, та ставки податку.

Водночас, у разі отримання платником протягом звітного року доходів у вигляді заробітної плати, які оподатковувалися за різними ставками податку, сума ПДФО, на яку зменшуються податкові зобов’язання, розраховується шляхом визначення часток (у відсотках) доходу, оподаткованих за різними ставками ПДФО, в загальній сумі річного загального оподатковуваного доходу.

Торгівля здійснюється через мережу Інтернет: що зазначається у рядку «назва господарської одиниці» у реєстраційних заявах за ф. № 1-РРО та № 1-ПРРО?

Головне управління ДПС у Дніпропетровській області звертає увагу, що правові засади застосування реєстраторів розрахункових операцій (РРО) та програмних РРО (ПРРО) у сфері торгівлі, громадського харчування та послуг визначено у Законі України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) та інших нормативно-правових актах, прийнятих на його виконання.

Пунктом 1 ст. 3 Закону № 265 встановлено, що суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі при продажу товарів (наданні послуг) зобов’язані, зокрема, проводити розрахункові операції на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи РРО або через зареєстровані фіскальним сервером контролюючого органу ПРРО зі створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій.

Процедура реєстрації РРО/ПРРО в контролюючих органах регулюється Порядком реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженим наказом Міністерства фінансів України від 14.06.2016 № 547 «Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій» (далі – Порядок РРО) / Порядком реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженому наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547» (далі – Порядок ПРРО).

Відповідно до п. 4 глави 2 розд. ІІ Порядку РРО реєстрація РРО проводиться на підставі заяви про реєстрацію реєстраторів розрахункових операцій за формою № 1-РРО (далі – заява № 1-РРО) / п. 3 розд. ІІ Порядку ПРРО реєстрація ПРРО – на підставі заяви про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (далі – заява № 1-ПРРО).

РРО/ПРРО може застосовуватись лише в тій господарській одиниці, яка зазначена в реєстраційному посвідченні (п. 3 розд. ІІІ Порядку РРО) / дані про господарську одиницю внесені до реєстру програмних реєстраторів розрахункових операцій щодо такого ПРРО (п. 2 розд. IV Порядку ПРРО).

Форма та зміст розрахункових документів визначені Положенням про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженим наказом Міністерства фінансів України від 21.01.2016 № 13 «Про затвердження Положення про форму та зміст розрахункових документів/електронних розрахункових документів, Порядку подання звітності, пов’язаної із використанням книг обліку розрахункових операцій (розрахункових книжок), форми № ЗВР-1 Звіту про використання книг обліку розрахункових операцій (розрахункових книжок)» (далі – Положення № 13).

Відповідно до визначення, наведеного у п. 2 розд. I Положення № 13, найменування господарської одиниці – найменування, яке зазначене в документі на право власності або користування господарською одиницею.

Пунктом 2 розд. ІІ Положення № 13 передбачено, що обов’язковими реквізитами фіскального чека є, зокрема, назва господарської одиниці – найменування, яке зазначене в документі на право власності або користування господарською одиницею і відповідає довіднику «Типи об’єктів оподаткування» та повідомлене ДПС про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП (далі – Повідомлення за ф. № 20-ОПП) (рядок 2 фіскального чека).

Першоджерелом даних для Повідомлення № 20-ОПП є правовстановлювальні документи, на підставі яких у платника податків відбувається реєстрація, створення чи відкриття об’єкта оподаткування та які є актуальними на дату його подання.

Графа 3 «Тип об’єкта оподаткування» Повідомлення № 20-ОПП заповнюється відповідно до рекомендованого довідника типів об’єктів оподаткування (далі – довідник), що оприлюднений на вебпорталі ДПС (https://tax.gov.ua/dovidniki–reestri–perelik/dovidniki-/127294.html).

Обрання із довідника відповідного типу об’єкта оподаткування здійснюється з урахуванням принципу укрупнення інформації (у разі його застосування), виду діяльності, для якої такий об’єкт оподаткування відкривається, створюється чи реєструється, та належності об’єкта за своїм функціональним призначенням до наявного типу об’єкта оподаткування у довіднику.

Графа 4 «Найменування об’єкта оподаткування» заповнюється у разі наявності назви об’єкта оподаткування та з метою додаткового уточнення інформації про такий об’єкт.

Отже, якщо суб’єкт господарювання здійснює продаж товарів через мережу Інтернет, то у реєстраційних заявах № 1-РРО/№ 1-ПРРО слід зазначати назву господарської одиниці, яка відповідає найменуванню об’єкта оподаткування, що, зокрема, може містити ознаку дистанційної торгівлі та/або будь-яку іншу додаткову інформацію (комерційне найменування, власну назву тощо).